Visão Geral do Mercado de Dispositivos de Braquiterapia

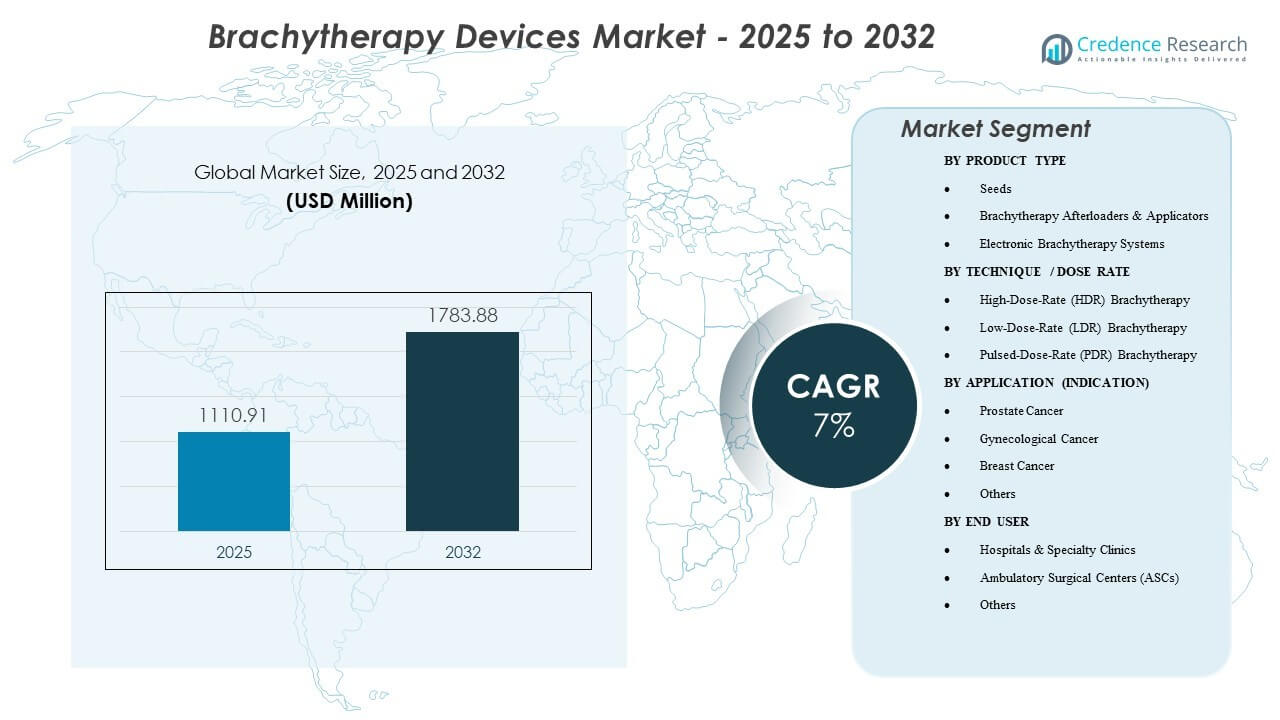

O tamanho do mercado global de dispositivos de braquiterapia foi avaliado em USD 1.110,91 milhões em 2025 e espera-se que atinja USD 1.783,88 milhões até 2032, crescendo a uma CAGR de 7% de 2025 a 2032. A demanda é apoiada pela mudança em direção a tratamentos de radiação localizados e que poupam órgãos, além do aumento nos volumes de casos de câncer, juntamente com a adoção mais ampla do planejamento guiado por imagem que melhora a precisão do posicionamento e a conformidade da dose. Além disso, fluxos de trabalho clínicos de alta produtividade estão reforçando o uso de plataformas HDR e consumíveis relacionados, à medida que os provedores priorizam o tempo de tratamento e a eficiência do agendamento. A América do Norte representou 45% da receita em 2025, apoiada por uma forte base instalada, volumes de procedimentos mais altos e reembolso favorável.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos de Braquiterapia 2025 |

USD 1.110,91 milhões |

| Mercado de Dispositivos de Braquiterapia, CAGR |

7% |

| Tamanho do Mercado de Dispositivos de Braquiterapia 2032 |

USD 1.783,88 milhões |

Tendências e Insights Principais do Mercado

- A América do Norte deteve 45% da receita global em 2025, apoiada por uma maior penetração de procedimentos e uma grande base instalada de sistemas de oncologia de radiação.

- A braquiterapia HDR representou 72% da participação em 2025, refletindo a preferência por fluxos de trabalho mais curtos e fracionados e melhor eficiência de agendamento.

- Prevê-se que o mercado cresça a uma CAGR de 7% durante 2025–2032, impulsionado pela modernização da infraestrutura de oncologia e adoção baseada em protocolos.

- Os carregadores e aplicadores de braquiterapia capturaram 43% da participação em 2025, apoiados pelo uso obrigatório da plataforma na entrega HDR/PDR e pela demanda recorrente de aplicadores.

- Espera-se que os Centros Cirúrgicos Ambulatoriais (ASCs) vejam um crescimento constante à medida que os caminhos ambulatoriais se expandem para procedimentos elegíveis.

Análise de Segmento

A demanda do mercado é moldada por um equilíbrio entre equipamentos de capital (carregadores, integração de planejamento) e componentes recorrentes vinculados ao procedimento (aplicadores, acessórios e, em indicações selecionadas, sementes). Os centros priorizam sistemas que melhoram o rendimento, padronizam a entrega de dose e reduzem a variabilidade entre operadores, o que apoia ciclos de substituição consistentes e anexação de contratos de serviço. A adequação ao fluxo de trabalho e a capacidade da equipe clínica desempenham um papel importante nas decisões de compra, pois a braquiterapia requer agendamento coordenado entre médicos, físicos e recursos de imagem.

A combinação de indicações continua a ser um determinante chave dos padrões de utilização de dispositivos. O cuidado com a próstata e ginecológico continua a ancorar uma grande parte do uso clínico devido a protocolos estabelecidos, enquanto as aplicações mamárias se beneficiam de abordagens localizadas em grupos de pacientes selecionados. A adoção também é influenciada pela disponibilidade de equipes treinadas e pela capacidade de integrar aplicadores com imagem e planejamento de tratamento para melhorar a confiança na colocação e cobertura de dose.

A dinâmica do local de atendimento é cada vez mais importante à medida que os provedores buscam uma entrega ambulatorial eficiente quando clinicamente apropriado. Os hospitais continuam a ser o principal ambiente de instalação devido à infraestrutura, equipe e caminhos oncológicos multidisciplinares, enquanto o crescimento do ASC é apoiado quando fluxos de trabalho HDR simplificados e eficiência de agendamento melhoram a viabilidade.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Tipo de Produto

Afterloaders e Aplicadores de Braquiterapia representaram a maior fatia de 43% em 2025. Essa liderança reflete o papel central dos afterloaders na entrega de tratamento HDR/PDR, tornando-os um requisito de capital central para centros capazes de braquiterapia. Os aplicadores também contribuem para a demanda repetida através de designs específicos para procedimentos e ciclos de substituição impulsionados pela intensidade de utilização e padronização clínica. A aquisição muitas vezes favorece fornecedores que oferecem compatibilidade de planejamento integrada, cobertura de serviço e um amplo portfólio de aplicadores que suporta múltiplas indicações.

Por Técnica / Insights de Taxa de Dose

A Braquiterapia de Alta Taxa de Dose (HDR) representou a maior fatia de 72% em 2025. A dominância do HDR é reforçada por tempos de tratamento mais curtos, agendamento amigável para pacientes ambulatoriais e eficiência operacional para departamentos de oncologia de alto volume. A adoção clínica também se beneficia de protocolos estabelecidos e forte alinhamento com o planejamento guiado por imagem que apoia a colocação consistente e entrega de dose. Os centros tendem a priorizar plataformas que suportam fluxos de trabalho de fracionamento previsíveis e reduzem a variabilidade entre os procedimentos.

Por Aplicação (Indicação) Insights

O Câncer de Próstata representou a maior fatia de 32% em 2025. O segmento é apoiado por caminhos clínicos estabelecidos e volumes de procedimentos sustentados em centros equipados para implantes baseados em sementes e abordagens HDR em casos selecionados. Os provedores valorizam a integração de fluxo de trabalho previsível com ferramentas de imagem e planejamento, o que fortalece a demanda por aplicadores e sistemas de entrega compatíveis. As decisões de substituição e atualização são frequentemente impulsionadas pelas necessidades de produtividade e pelo desejo de melhorar a precisão da colocação e a conformidade da dose.

Por Insights do Usuário Final

Hospitais e Clínicas Especializadas representaram a maior fatia de 60% em 2025. Essa liderança reflete a concentração da infraestrutura de oncologia de radiação, cobertura de físicos e equipes de cuidados multidisciplinares necessárias para planejamento e entrega. Os hospitais também dominam a aquisição de capital devido a estruturas orçamentárias que suportam instalações de afterloaders, contratos de serviço e portfólios de acessórios padronizados. As clínicas especializadas reforçam a demanda onde altos volumes de procedimentos justificam fluxos de trabalho de braquiterapia dedicados e utilização frequente de equipamentos.

Impulsores de Mercado

Expansão da Demanda por Radiação Localizada e Preservadora de Órgãos

A braquiterapia apoia a entrega de altas doses a um alvo definido, limitando a exposição ao tecido circundante, o que está alinhado com os objetivos clínicos para o manejo de doenças localizadas. A demanda cresce quando os provedores buscam abordagens que possam se encaixar em caminhos de tratamento mais curtos para pacientes elegíveis. O uso crescente de fluxos de trabalho guiados por imagem melhora a confiança na colocação e conformidade da dose, apoiando uma adoção mais ampla. Esses fatores reforçam a compra de sistemas e portfólios de acessórios que permitem uma entrega padronizada entre as equipes.

- Por exemplo, um ensaio de braquiterapia de próstata HDR guiada por ressonância magnética em um centro acadêmico dos EUA alcançou um V100 prostático mediano de 94% enquanto mantinha o V75 retal abaixo de 3,1%, demonstrando alta cobertura do alvo com dose limitada ao órgão de risco.

Modernização da Base Instalada e Padronização do Fluxo de Trabalho

Ciclos de substituição e atualizações contribuem materialmente para o impulso do mercado à medida que os centros modernizam o planejamento, a entrega e os recursos de segurança. Hospitais e clínicas de alto volume enfatizam cada vez mais protocolos consistentes, agendamentos previsíveis e eficiência de utilização aprimorada. Este ambiente apoia a demanda por plataformas de carregamento automático com compatibilidade de planejamento integrada e cobertura de serviço robusta. A padronização também aumenta a utilização de acessórios, incluindo aplicadores específicos para procedimentos e consumíveis relacionados.

Expansão da Capacidade de Cuidados Oncológicos em Sistemas Emergentes

A expansão da capacidade oncológica em sistemas de cuidados em desenvolvimento apoia novas instalações, especialmente onde a infraestrutura de radioterapia está sendo fortalecida em centros terciários e regionais. O desenvolvimento de novos locais aumenta a demanda por equipamentos de capital, suporte à comissão e treinamento, o que pode acelerar o crescimento da base instalada. As decisões de aquisição muitas vezes favorecem fornecedores que oferecem implementação de ponta a ponta, suporte à manutenção e caminhos de treinamento para a equipe. Com o tempo, essas instalações criam demanda recorrente por meio de substituição de serviços e acessórios.

- Por exemplo, o Japão relata 129 carregadores automáticos remotos Ir-192 instalados em todo o país para braquiterapia, indicando uma penetração significativa da capacidade moderna de HDR em um único mercado da Ásia-Pacífico.

Mudança para Cuidados Viáveis em Ambulatório Quando Apropriado

Quando os protocolos clínicos e a capacidade operacional permitem, os provedores adotam cada vez mais modelos de entrega de braquiterapia amigáveis ao paciente ambulatorial. As vantagens de agendamento do HDR apoiam essa mudança e podem melhorar o fluxo para instalações que gerenciam altos volumes de pacientes. O crescimento do ASC é possibilitado onde os requisitos de pessoal e segurança são atendidos e onde a eficiência do fluxo de trabalho apoia a viabilidade econômica. Essa tendência reforça a demanda por plataformas que reduzem o atrito operacional enquanto mantêm a precisão da entrega.

Desafios do Mercado

A adoção da braquiterapia continua sensível à disponibilidade de pessoal e à profundidade do treinamento, pois a entrega requer equipes coordenadas e fluxos de trabalho de planejamento especializados. Instalações sem cobertura consistente de físicos e expertise em procedimentos podem limitar a utilização mesmo após a instalação de equipamentos de capital. Restrições operacionais como agendamento, acesso a imagens e disponibilidade de salas de procedimento também podem reduzir o fluxo, o que afeta decisões de ROI e desacelera a expansão.

- Por exemplo, as diretrizes de prática da AAPM especificam que um físico médico autorizado e um usuário autorizado devem estar no local para a iniciação do tratamento e imediatamente disponíveis durante toda a entrega, o que significa que qualquer lacuna nesse modelo de pessoal pode forçar o adiamento ou cancelamento de casos HDR agendados, reduzindo a utilização realizada em relação à capacidade instalada.

A complexidade da aquisição e os custos do ciclo de vida criam atritos adicionais para novas instalações. Orçamentos de capital, contratos de serviço, conformidade regulatória e requisitos de comissionamento podem prolongar os ciclos de compra, especialmente em mercados sensíveis a custos. A padronização em portfólios de aplicadores e a compatibilidade com fluxos de trabalho de planejamento existentes também influenciam a seleção de fornecedores, o que pode atrasar a tomada de decisões e reduzir as taxas de troca.

Tendências e Oportunidades de Mercado

Os sistemas de braquiterapia eletrônica representam uma oportunidade chave onde os provedores buscam logística simplificada e caminhos de implantação flexíveis em casos de uso adequados. O crescimento é apoiado pelo interesse em soluções que reduzem barreiras operacionais e se encaixam em modelos de entrega ambulatorial, especialmente quando a implementação e a integração do fluxo de trabalho são simplificadas. Fornecedores que embalam hardware, treinamento e serviço em modelos de implantação escaláveis estão melhor posicionados para converter novos sites.

- Por exemplo, o sistema de braquiterapia eletrônica Elekta Xoft Axxent entrega raios-X de baixa energia de 50 kV a partir de uma unidade móvel e blindada que pode operar em salas de procedimentos padrão sem um bunker dedicado, e comparações dosimétricas no planejamento do câncer cervical mostraram uma redução de aproximadamente 45% na dose do Ponto B para órgãos pélvicos em risco em comparação com fontes HDR tradicionais de 192Ir ou 60Co (111 cGy vs cerca de 210 cGy e 203 cGy, respectivamente) enquanto mantém a cobertura do alvo.

A demanda também está aumentando por ecossistemas de aplicadores otimizados para orientação por imagem e colocação reprodutível. A diferenciação de produtos depende cada vez mais do ajuste do fluxo de trabalho, compatibilidade com sistemas de planejamento e amplitude de acessórios em várias indicações. As oportunidades se expandem quando os fornecedores apoiam a padronização clínica com kits de procedimentos, ferramentas de suporte ao planejamento e cobertura de serviços que reduzem o tempo de inatividade e melhoram a utilização.

Insights Regionais

América do Norte

A América do Norte liderou o mercado com uma participação de receita de 45% em 2025, apoiada por maior penetração de procedimentos, caminhos de reembolso estabelecidos e uma grande base instalada em hospitais e redes de oncologia especializadas. A demanda continua forte por fluxos de trabalho HDR e amplos portfólios de aplicadores usados em várias indicações. Ciclos de substituição e modernização de fluxos de trabalho continuam a apoiar atualizações de sistemas e crescimento de contratos de serviço.

Europa

A Europa representou 25% da receita global em 2025, apoiada por caminhos estruturados de cuidados oncológicos e investimento contínuo em infraestrutura de radioterapia. A adoção é influenciada por modelos nacionais de aquisição, disponibilidade de treinamento e padronização de protocolos de braquiterapia em grandes centros. A demanda geralmente enfatiza compatibilidade, confiabilidade de serviço e padronização de procedimentos.

Ásia-Pacífico

A Ásia-Pacífico capturou 23% de participação em 2025 e é apoiada pela expansão da capacidade oncológica, aumento do acesso aos serviços de radioterapia e crescente atividade de instalação em grandes sistemas hospitalares. O crescimento do mercado é reforçado por investimentos em fluxos de trabalho modernos de planejamento e entrega, juntamente com a crescente adoção de protocolos padronizados em grandes centros urbanos. O suporte à implementação e o treinamento permanecem fundamentais para a expansão sustentada da utilização.

América Latina

A América Latina representou 4% da receita global em 2025. O crescimento é moldado pela expansão seletiva da capacidade oncológica, restrições de aquisição e acesso desigual a pessoal especializado. A demanda se fortalece onde os hospitais buscam modernização e onde o suporte dos fornecedores melhora a comissionamento e a continuidade do serviço.

Médio Oriente & África

O Médio Oriente & África representou 3,5% de participação em 2025. As tendências de adoção acompanham investimentos em infraestrutura de cuidados terciários e programas de modernização de radioterapia, com a utilização dependendo da profundidade da força de trabalho e da disponibilidade de equipamentos. A demanda é mais forte em países que expandem a capacidade nacional de cuidados contra o câncer e constroem centros especializados.

Cenário Competitivo

A competição centra-se no desempenho da plataforma de carregadores automáticos, na amplitude do ecossistema de aplicadores, na compatibilidade do planejamento de tratamento e na confiabilidade do serviço. Os fornecedores se diferenciam por meio da integração de fluxos de trabalho, suporte de tempo de atividade, capacidade de treinamento e a capacidade de suportar múltiplas indicações com portfólios de acessórios padronizados. A estratégia comercial enfatiza cada vez mais a retenção da base instalada por meio de contratos de serviço, atualizações e atração de acessórios vinculados a procedimentos.

Varian Medical Systems (Siemens Healthineers) compete por meio de fluxos de trabalho oncológicos integrados que conectam planejamento, entrega e suporte de serviço, o que pode melhorar a padronização e a eficiência operacional para centros de alto volume. Sua abordagem geralmente enfatiza o alinhamento do fluxo de trabalho clínico, ampla integração de sistemas e suporte ao ciclo de vida que reduz o tempo de inatividade e melhora a utilização em toda a base instalada.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- Varian Medical Systems (Siemens Healthineers)

- Elekta AB

- Eckert & Ziegler BEBIG

- Best Medical International (TeamBest)

- Theragenics Corporation

- IsoAid, LLC

- GT Medical Technologies

- iCAD, Inc. (XOFT)

- CIVCO Medical Solutions

- C4 Imaging LLC

- Merit Medical Systems

- Boston Scientific Corporation

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como puras, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em janeiro de 2026, a GT Medical Technologies relatou que os primeiros pacientes foram inscritos e tratados com sua terapia de braquiterapia GammaTile no ensaio randomizado BRIDGES para glioblastoma recém-diagnosticado, marcando o início clínico de um estudo projetado para testar se a radiação GammaTile, direcionada cirurgicamente e imediata no momento da resseção do tumor, pode melhorar a sobrevivência em comparação com a abordagem padrão de radiação atrasada.

- Em junho de 2025, a Elekta anunciou a aquisição de ativos de seu distribuidor croata para estabelecer operações diretas em Zagreb. Esta medida seguiu um pedido significativo de 2024 do Ministério da Saúde da Croácia para 12 aceleradores lineares e quatro sistemas de braquiterapia para enfrentar a escassez nacional de equipamentos.

- Em março de 2025, o SagiNova® HDR Afterloader da BEBIG Medical tornou-se operacional no Hospital Faculdade de Medicina Father Muller em Mangalore, Índia. Este lançamento fez parte de uma grande inauguração de ala de saúde, apoiando a expansão da empresa no mercado indiano de oncologia de alto crescimento.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 1110,91 milhões |

| Previsão de receita em 2032 |

USD 1783,88 milhões |

| Taxa de crescimento (CAGR) |

7% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Tipo de Produto; Por Técnica / Taxa de Dose; Por Aplicação (Indicação); Por Usuário Final; Por Região |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Varian Medical Systems (Siemens Healthineers), Elekta AB, Eckert & Ziegler BEBIG, Best Medical International (TeamBest), Theragenics Corporation, IsoAid, LLC, GT Medical Technologies, iCAD, Inc. (XOFT), CIVCO Medical Solutions, C4 Imaging LLC, Merit Medical Systems, e Boston Scientific Corporation. |

Segmentação

POR TIPO DE PRODUTO

- Sementes

- Carregadores & Aplicadores de Braquiterapia

- Sistemas de Braquiterapia Eletrônica

POR TÉCNICA / TAXA DE DOSE

- Braquiterapia de Alta Taxa de Dose (HDR)

- Braquiterapia de Baixa Taxa de Dose (LDR)

- Braquiterapia de Taxa de Dose Pulsada (PDR)

POR APLICAÇÃO (INDICAÇÃO)

- Câncer de Próstata

- Câncer Ginecológico

- Câncer de Mama

- Outros

POR USUÁRIO FINAL

- Hospitais & Clínicas Especializadas

- Centros Cirúrgicos Ambulatoriais (ASCs)

- Outros

POR REGIÃO

- América do Norte

- Europa

- Ásia-Pacífico

- América do Sul

- Oriente Médio e África