Visão Geral do Mercado de Dispositivos de Fechamento de Arteriotomia:

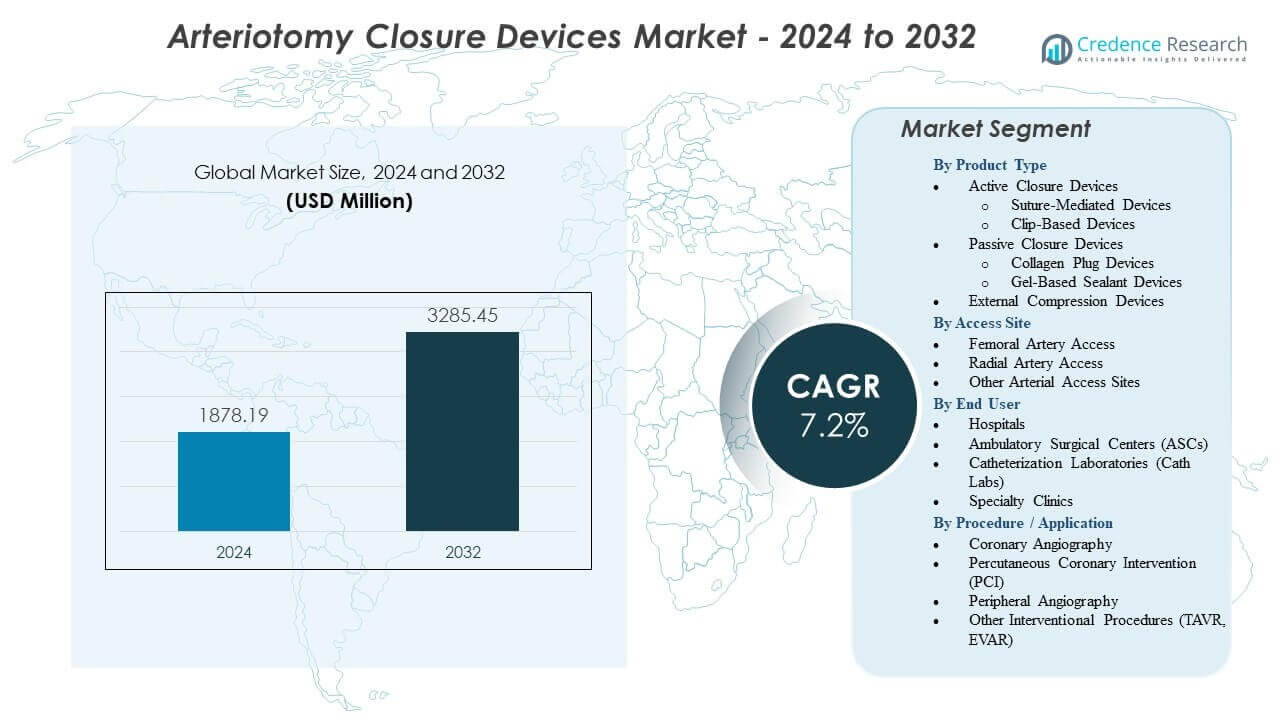

O Mercado de Dispositivos de Fechamento de Arteriotomia está projetado para crescer de USD 1878,19 milhões em 2024 para um estimado de USD 3285,45 milhões até 2032, com uma taxa de crescimento anual composta (CAGR) de 7,2% de 2024 a 2032.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos de Fechamento de Arteriotomia 2024 |

USD 1878,19 milhões |

| Mercado de Dispositivos de Fechamento de Arteriotomia, CAGR |

7,2% |

| Tamanho do Mercado de Dispositivos de Fechamento de Arteriotomia 2032 |

USD 3285,45 milhões |

Os impulsionadores do mercado incluem uma preferência crescente por hemostasia rápida e redução da dependência de compressão manual. Os clínicos adotam tecnologias de fechamento que apoiam a deambulação mais rápida e o uso reduzido da sala de recuperação. O aumento dos volumes de procedimentos em angiografia, ICP, eletrofisiologia e cuidados estruturais do coração expandem a necessidade de sistemas de fechamento confiáveis. Avanços em plataformas baseadas em sutura, plugues e bioabsorvíveis melhoram o desempenho clínico em perfis variados de pacientes. Os hospitais valorizam soluções que facilitam a carga de trabalho da equipe e melhoram o fluxo de pacientes. Programas de treinamento mais amplos apoiam uma maior confiança dos operadores. Esses fatores criam um forte impulso para a inovação no Mercado de Dispositivos de Fechamento de Arteriotomia.

A América do Norte lidera devido à forte infraestrutura intervencionista e alta adoção de procedimentos cardiovasculares minimamente invasivos. A Europa segue com caminhos de cuidados estruturados que enfatizam a recuperação previsível e a segurança do local de acesso. A Ásia-Pacífico emerge rapidamente à medida que os sistemas de saúde expandem os laboratórios de cateterismo e melhoram o acesso a tecnologias vasculares modernas. O aumento dos volumes de procedimentos na China e na Índia fortalece a demanda a longo prazo. A América Latina mostra progresso constante apoiado por investimentos crescentes em serviços de cardiologia. O Oriente Médio e a África continuam a desenvolver a capacidade para intervenções de maior acuidade. Essas dinâmicas regionais moldam o amplo crescimento global do mercado.

Insights do Mercado de Dispositivos de Fechamento de Arteriotomia:

- O mercado de dispositivos de fechamento de arteriotomia está projetado para crescer de USD 1878,19 milhões em 2024 para USD 3285,45 milhões até 2032, refletindo um CAGR de 7,2% durante o período de previsão.

- O crescimento é impulsionado pela crescente demanda por hemostasia rápida, deambulação precoce e suporte eficiente ao fluxo de trabalho em centros de cardiologia intervencionista e vasculares de alto volume.

- As restrições do mercado incluem variabilidade na habilidade do operador, altos custos de dispositivos para instalações menores e acesso limitado a tecnologias avançadas de fechamento em regiões em desenvolvimento.

- A América do Norte lidera devido à forte adoção clínica e infraestrutura avançada de cuidados cardíacos, enquanto a Europa mantém tração com caminhos de cuidados padronizados.

- A Ásia-Pacífico está se expandindo rapidamente à medida que os volumes de procedimentos aumentam e as capacidades de cateterização se fortalecem em países emergentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores do Mercado de Dispositivos de Fechamento de Arteriotomia

Crescente Demanda por Hemostasia Rápida e Deambulação Precoce

O mercado de dispositivos de fechamento de arteriotomia cresce devido à crescente necessidade de hemostasia mais rápida em centros cardíacos de alto volume. Os hospitais buscam reduzir a compressão manual para melhorar o fluxo de trabalho e o conforto do paciente. Os clínicos preferem dispositivos que apoiem a mobilidade em um curto período após os procedimentos. A deambulação precoce reduz a carga sobre as equipes de enfermagem e melhora a rotatividade de leitos. A mudança para modelos ambulatoriais aumenta a pressão para usar ferramentas de fechamento eficientes. Os provedores valorizam resultados previsíveis que reduzem o risco de complicações no local de acesso. Novas tecnologias melhoram a confiabilidade da hemostasia em casos rotineiros e complexos. Isso fortalece a adoção em laboratórios intervencionistas.

- Por exemplo, a Teleflex confirma que o dispositivo MANTA de grande calibre atinge hemostasia completa em cerca de 1 minuto para locais de acesso de 10–18 Fr.

Expansão de Procedimentos Vasculares e de Cardiologia Minimamente Invasivos

Um aumento global em procedimentos minimamente invasivos fortalece o mercado de dispositivos de fechamento de arteriotomia. Mais centros realizam intervenções de acesso radial e femoral para diagnóstico e terapia. O crescimento em procedimentos de coração estrutural amplia o pool de pacientes que necessitam de fechamento seguro. Os clínicos confiam em ferramentas de fechamento para encurtar o tempo de procedimento e reduzir o tempo de monitoramento do paciente. Novas opções de dispositivos suportam tamanhos de acesso variados e necessidades clínicas. Os hospitais investem em treinamento que melhora o manuseio dos dispositivos e os resultados. A alta prevalência de doenças cardiovasculares aumenta os volumes de procedimentos a cada ano. Isso impulsiona a demanda por técnicas de fechamento mais rápidas e seguras.

Mudança para Protocolos Padronizados e Eficiência Clínica Aprimorada

Hospitais adotam protocolos rigorosos de gerenciamento de locais de acesso que aumentam o uso de sistemas de fechamento. As instalações visam reduzir a variabilidade do fluxo de trabalho e manter cronogramas de recuperação previsíveis. Os fabricantes de dispositivos oferecem ferramentas que se integram bem a esses caminhos de cuidado estruturados. Os clínicos valorizam a redução da dependência da compressão manual durante os picos de trabalho. O uso mais amplo de técnicas padronizadas ajuda a reduzir as taxas de complicações nos centros. As equipes dependem de soluções de fechamento que reduzem a duração na sala de recuperação. As crescentes expectativas dos pacientes por conforto e rapidez influenciam as decisões de compra. Isso apoia o impulso constante do Mercado de Dispositivos de Fechamento de Arteriotomia.

- Por exemplo, o IFU do Perclose ProStyle demonstra >95% de sucesso técnico em diversas condições anatômicas, apoiando resultados consistentes em programas padronizados.

Avanços em Designs de Fechamento Automatizados, Baseados em Sutura e Plug

Tecnologias de fechamento aprimoradas aumentam a adoção e a confiança nos procedimentos. Sistemas mais novos proporcionam vedação segura em diferentes condições anatômicas. A automação reduz a fadiga do operador e melhora a precisão durante as horas de pico dos procedimentos. Hospitais escolhem dispositivos que suportam implantação limpa e captura confiável de tecido. Plataformas baseadas em sutura e plug oferecem aos clínicos mais flexibilidade em condições de acesso desafiadoras. A integração de ferramentas ergonômicas reduz erros técnicos. Os fornecedores refinam materiais para melhorar a biocompatibilidade e a estabilidade pós-procedimento. Isso fortalece a confiança nos portfólios de dispositivos avançados.

Tendências do Mercado de Dispositivos de Fechamento de Arteriotomia

Crescente Preferência por Caminhos de Alta no Mesmo Dia em Cuidados Vasculares

O Mercado de Dispositivos de Fechamento de Arteriotomia se beneficia da crescente demanda por programas de alta no mesmo dia. Os hospitais estão se movendo em direção a caminhos de cuidado eficientes que eliminam estadias desnecessárias durante a noite. Os dispositivos de fechamento apoiam esse modelo ao reduzir as necessidades de monitoramento. As equipes valorizam resultados de fechamento previsíveis que reduzem os tempos de espera nas áreas de recuperação. Uma parcela maior de intervenções eletivas se move em direção a formatos de curta permanência. Os clínicos preferem ferramentas que melhoram o conforto do paciente durante ciclos rápidos de alta. Centros cirúrgicos refinam etapas do fluxo de trabalho para agilizar o throughput. Isso se alinha bem com as expectativas em evolução dos pacientes por uma recuperação rápida.

- Por exemplo, o Perclose ProStyle da Abbott apoia técnicas de pré-fechamento que reduzem o tempo de recuperação pós-procedimento em mais de 40% em centros de PCI de alto volume.

Integração de Ferramentas de Avaliação de Imagem e Local de Acesso

Os fluxos de trabalho guiados por imagem influenciam novas tendências no Mercado de Dispositivos de Fechamento de Arteriotomia. Os centros utilizam avaliação por ultrassom e fluoroscopia para melhorar a precisão da implantação. A tendência aumenta a segurança durante o fechamento em pacientes de alto risco. Os clínicos monitoram a condição dos vasos antes e depois da intervenção para apoiar resultados mais limpos. Os fornecedores exploram recursos de integração que apoiam a tomada de decisões durante o fechamento. Os dados de imagem ajudam a identificar o posicionamento ideal para os componentes de fechamento. A adoção cresce em programas de treinamento para melhorar a precisão entre novos operadores. Isso melhora a confiança nos procedimentos em janelas operacionais apertadas.

Crescente Interesse em Materiais Biodegradáveis, de Baixo Perfil e Eco-Conscientes

A sustentabilidade e a inovação em materiais moldam novas tendências no mercado de dispositivos de fechamento de arteriotomia. Os fornecedores projetam componentes de baixo perfil que reduzem o desconforto do paciente. Aumenta o interesse em materiais biodegradáveis que se dissolvem após a cicatrização do vaso. Os hospitais buscam produtos que gerem menos problemas de resíduos durante o uso em grande volume. A ciência dos materiais melhora a confiabilidade sem aumentar a complexidade do procedimento. Os pacientes valorizam soluções que reduzem a presença de corpos estranhos a longo prazo. A indústria monitora o impacto ambiental em todas as etapas de produção. Isso incentiva a inovação constante em todo o portfólio de dispositivos.

Crescimento do Ecossistema de Treinamento Apoia Implantação Qualificada e Melhores Resultados

Os programas de treinamento se expandem para fortalecer a adoção no mercado de dispositivos de fechamento de arteriotomia. Centros médicos desenvolvem módulos internos para aprimorar a habilidade dos operadores. Os fornecedores investem em plataformas de simulação para prática consistente. O aprendizado estruturado reduz a variabilidade nos resultados de fechamento entre as equipes. O treinamento melhora a confiança durante procedimentos complexos ou de emergência. Os hospitais criam critérios de competência que orientam as decisões de compra. Os clínicos apoiam workshops entre pares para melhoria contínua. Isso ajuda a aumentar as taxas de sucesso em diversos ambientes.

- Por exemplo, a Haemonetics faz parceria com laboratórios de eletrofisiologia oferecendo workshops práticos do VASCADE MVP que demonstram reduções no tempo de espera pós-procedimento em até 45%

Análise dos Desafios do Mercado

Limitações Técnicas e Erros de Implantação em Anatomias Complexas

O mercado de dispositivos de fechamento de arteriotomia enfrenta desafios relacionados à variação anatômica e à dificuldade técnica. Alguns dispositivos enfrentam dificuldades em vasos fortemente calcificados ou tortuosos. A implantação inconsistente aumenta o risco de eventos hemorrágicos. Os clínicos enfrentam curvas de aprendizado que retardam a adoção inicial em novos centros. A falha do dispositivo aumenta os custos de gerenciamento de complicações para os hospitais. As equipes dependem de um posicionamento preciso, o que permanece difícil em situações de emergência. A compatibilidade limitada com pontos de acesso de grande calibre restringe o uso em procedimentos estruturais avançados. Isso cria pressão sobre os fornecedores para melhorar a confiabilidade dos dispositivos.

Pressões de Custo, Acesso Limitado em Regiões em Desenvolvimento e Exigências Regulatórias

Os hospitais em regiões em desenvolvimento enfrentam restrições orçamentárias que retardam a adoção. Os dispositivos de fechamento custam mais do que a compressão manual, o que limita a aceitação em pequenas instalações. Barreiras de acesso ampliam as lacunas na qualidade dos procedimentos nos mercados globais. Os caminhos regulatórios aumentam o tempo de lançamento dos dispositivos e os custos de conformidade. A incerteza no reembolso influencia as decisões de compra em sistemas de saúde competitivos. Os hospitais avaliam de perto as relações custo-benefício antes de introduzir novas ferramentas. Os requisitos de manutenção e treinamento aumentam os encargos operacionais sobre as equipes. Isso desafia a trajetória de crescimento do mercado de dispositivos de fechamento de arteriotomia.

Oportunidades no Mercado de Dispositivos de Fechamento de Arteriotomia

Expansão de Procedimentos de Grande Calibre e Estruturais do Coração Criando Novos Nichos de Demanda

O Mercado de Dispositivos de Fechamento de Arteriotomia ganha novas oportunidades com o aumento dos procedimentos estruturais cardíacos e endovasculares. O crescimento nas intervenções de acesso de grande calibre gera demanda por plataformas de fechamento mais robustas. Os hospitais precisam de ferramentas que reduzam complicações durante esses procedimentos complexos. Os fornecedores podem desenvolver soluções direcionadas para EVAR, TAVR e intervenções avançadas. Os clínicos apoiam a adoção de dispositivos que reduzem o tempo de finalização do procedimento. Sistemas de próxima geração podem atender necessidades não atendidas em cenários de acesso multi-site. Programas de treinamento criam caminhos para maior aceitação em diversos centros. Isso abre potencial de longo prazo para linhas de dispositivos especializados.

Adoção de Suporte de Fluxo de Trabalho Digital, Feedback de Dados e Plataformas de Implantação Inteligente

Plataformas de orientação digital criam novas oportunidades no Mercado de Dispositivos de Fechamento de Arteriotomia. Ferramentas de fluxo de trabalho ajudam os clínicos a monitorar a qualidade da implantação em tempo real. Registros de dados apoiam auditorias de desempenho e melhorias de treinamento. Sistemas de feedback inteligente podem reduzir erros do operador durante etapas críticas. Os hospitais valorizam a integração digital que se alinha com sistemas de informação cirúrgica mais amplos. Ferramentas preditivas podem otimizar a escolha do dispositivo para cada perfil de paciente. Os fornecedores podem usar dados digitais para refinar atualizações de produtos. Isso melhora a tomada de decisões clínicas e incentiva a adoção de tecnologia avançada.

Análise de Segmentação do Mercado de Dispositivos de Fechamento de Arteriotomia:

Por Tipo de Produto

O Mercado de Dispositivos de Fechamento de Arteriotomia mostra forte aceitação de dispositivos de fechamento ativo devido à sua eficiência na redução do tempo de hemostasia. Sistemas mediados por sutura oferecem fechamento confiável durante procedimentos de alto volume. Dispositivos baseados em clipes oferecem resultados consistentes em condições variadas de vasos. Produtos de fechamento passivo mantêm demanda estável em casos de rotina. Dispositivos de plugue de colágeno atraem usuários que preferem vedação com biomateriais naturais. Selantes à base de gel ganham força em centros que buscam implantação rápida. Dispositivos de compressão externa mantêm relevância em instalações com limites orçamentários. Isso apoia uma ampla mistura de produtos em diversas regiões.

- Por exemplo, o Angio-Seal da Terumo atinge hemostasia em cerca de 60 segundos com seu design de âncora e colágeno bioabsorvível.

Por Local de Acesso

O Mercado de Dispositivos de Fechamento de Arteriotomia experimenta maior adoção no acesso à artéria femoral devido à grande participação de procedimentos cardiovasculares complexos. Os locais de acesso femoral precisam de ferramentas de fechamento confiáveis para reduzir os riscos de sangramento e melhorar a recuperação. O acesso à artéria radial cresce rapidamente com a expansão das práticas minimamente invasivas. Procedimentos radiais necessitam de dispositivos de perfil mais baixo que suportem mobilização rápida. Outros locais de acesso arterial criam demanda por tecnologias adaptáveis. Os hospitais dependem de ferramentas direcionadas para necessidades anatômicas variadas. Isso impulsiona o desenvolvimento de dispositivos em direção à compatibilidade de acesso flexível.

- Por exemplo, o Vascade LBL da Haemonetics fecha locais de acesso femoral de 12–21 Fr e reduz o tempo de deambulação em comparação com a compressão.

Por Usuário Final

Os hospitais dominam o Mercado de Dispositivos de Fechamento de Arteriotomia devido ao alto volume de procedimentos e amplas capacidades clínicas. Grandes centros preferem sistemas de fechamento que reduzem a carga de trabalho e padronizam os resultados. Centros Cirúrgicos Ambulatoriais utilizam dispositivos que suportam rápida rotatividade e estadias mais curtas. Laboratórios de Cateterismo confiam em ferramentas confiáveis que reduzem a necessidade de monitoramento. Clínicas especializadas integram produtos de fechamento para otimizar os fluxos de trabalho intervencionistas. Cada grupo de usuários finais valoriza o desempenho previsível. Isso molda padrões de compra diversificados em sistemas de saúde.

Por Procedimento / Aplicação

A angiografia coronária impulsiona a demanda consistente dentro do Mercado de Dispositivos de Fechamento de Arteriotomia. Procedimentos de ICP aumentam a dependência de ferramentas de fechamento avançadas para reduzir complicações. A angiografia periférica expande a adoção em ambientes de cuidados vasculares. Outros procedimentos intervencionistas, como TAVR e EVAR, necessitam de dispositivos que garantam o acesso de grande calibre. O crescimento dos procedimentos aumenta a pressão sobre as equipes para adotar soluções eficientes. Os clínicos escolhem dispositivos que apoiam janelas de recuperação mais curtas. Isso fortalece a ligação entre a expansão dos procedimentos e a demanda por produtos.

Segmentação:

Por Tipo de Produto

- Dispositivos de Fechamento Ativo

- Dispositivos Mediados por Sutura

- Dispositivos Baseados em Clipe

- Dispositivos de Fechamento Passivo

- Dispositivos de Plug de Colágeno

- Dispositivos de Selante à Base de Gel

- Dispositivos de Compressão Externa

Por Local de Acesso

- Acesso pela Artéria Femoral

- Acesso pela Artéria Radial

- Outros Locais de Acesso Arterial

Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais (ASCs)

- Laboratórios de Cateterismo (Cath Labs)

- Clínicas Especializadas

Por Procedimento / Aplicação

- Angiografia Coronária

- Intervenção Coronária Percutânea (ICP)

- Angiografia Periférica

- Outros Procedimentos Intervencionistas (TAVR, EVAR)

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Análise Regional:

A América do Norte lidera o Mercado de Dispositivos de Fechamento de Arteriotomia com uma estimativa de 38% de participação, apoiada por volumes fortes de cardiologia intervencionista e infraestrutura clínica avançada. Hospitais nos Estados Unidos adotam tecnologias de fechamento que reduzem a pressão do fluxo de trabalho e melhoram os prazos de recuperação. Os fornecedores lançam novos dispositivos primeiro nesta região devido a caminhos regulatórios mais rápidos. Programas de treinamento ajudam a melhorar o sucesso dos procedimentos em centros de alto volume. A demanda permanece estável devido às altas taxas de doença arterial coronariana. Continua sendo o mercado regional mais maduro com um ciclo consistente de atualização tecnológica.

A Europa segue com quase 28% de participação, impulsionada pela preferência generalizada por procedimentos cardíacos e vasculares minimamente invasivos. Hospitais implementam protocolos estruturados de gerenciamento de local de acesso que aumentam a adoção de ferramentas de fechamento. O crescimento permanece constante devido ao forte apoio de reembolso nos países líderes. Os clínicos preferem dispositivos que reduzem o tempo de monitoramento pós-procedimento. Diretrizes regionais incentivam o uso de sistemas de fechamento para melhorar a segurança durante cuidados eletivos e de emergência. Mantém forte demanda devido ao investimento contínuo em serviços cardiovasculares.

A região Ásia-Pacífico detém cerca de 22% de participação e apresenta a expansão mais rápida, impulsionada pelo aumento da prevalência de doenças cardiovasculares. Os países aumentam os investimentos em laboratórios de cateterismo para atender à crescente demanda de pacientes. Os hospitais adotam dispositivos de fechamento para encurtar a recuperação e reduzir a ocupação de leitos. As economias emergentes melhoram o acesso a cuidados vasculares avançados, o que fortalece a demanda a longo prazo. O apoio à fabricação local reduz custos e melhora a disponibilidade de produtos. Expande-se rapidamente à medida que as práticas clínicas se deslocam para fluxos de trabalho intervencionistas modernos. A América Latina e o Oriente Médio & África juntos representam os 12% restantes, impulsionados por melhorias crescentes nos hospitais e aumento no volume de procedimentos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

- Abbott Vascular

- Terumo Corporation

- Cardinal Health

- Medtronic

- Merit Medical Systems

- Teleflex Incorporated

- Cardiva Medical

- Vasorum Ltd.

- Morris Innovative

- Vivasure Medical

Análise Competitiva:

O Mercado de Dispositivos de Fechamento de Arteriotomia apresenta forte concorrência entre fabricantes globais e regionais que se concentram no desempenho do produto, confiabilidade e facilidade de uso. Líderes como Abbott Vascular, Terumo Corporation, Medtronic e Teleflex mantêm uma vantagem devido a amplos portfólios e confiança clínica estabelecida. As empresas investem em melhorias de design que reduzem erros de implantação e diminuem o tempo de hemostasia. A concorrência aumenta em dispositivos de fechamento passivo e compressão, onde a sensibilidade ao preço permanece alta. Empresas menores introduzem inovações de nicho direcionadas ao acesso de grande calibre e anatomias complexas. Distribuidores fortalecem o alcance de mercado por meio de programas de treinamento e suporte técnico. Isso incentiva as empresas a refinar materiais, expandir aprovações de indicação e garantir contratos de longo prazo com hospitais e redes de ASC.

Desenvolvimentos Recentes:

- Em maio de 2025, a Merit Medical Systems adquiriu a Biolife Delaware por aproximadamente $120 milhões, adicionando dispositivos hemostáticos como StatSeal e WoundSeal que apoiam aplicações de fechamento vascular em procedimentos percutâneos.

- Em fevereiro de 2025, a Teleflex anunciou a aquisição do negócio de Intervenção Vascular da BIOTRONIK por €760 milhões (concluída em 30 de junho de 2025), incorporando produtos de acesso relacionados ao fechamento vascular, juntamente com stents e balões para intervenções coronárias e periféricas.

- Em agosto de 2024, a Haemonetics lançou o sistema de fechamento vascular Vascade MVP XL, que inclui um adesivo de colágeno reabsorvível, tecnologia de disco colapsável e recursos proprietários para suportar hemostasia rápida em cirurgias como fechamento de apêndice atrial esquerdo e ablação por campo pulsado que requerem bainhas de 10-12 Fr.

- Em junho de 2024, a Haemonetics Corp expandiu sua linha de produtos VASCADE ao introduzir o dispositivo de fechamento venoso VASCADE MVP XL de médio calibre, projetado para bainhas maiores (10-12F, até 15F de diâmetro externo) usadas em procedimentos como crioablação, apresentando 58% mais colágeno e um disco colapsável maior para hemostasia rápida.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada com base em Tipo de Produto, Local de Acesso, Usuário Final, Procedimento / Aplicação e Regiões. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- O aumento dos volumes de procedimentos em cardiologia intervencionista fortalece a perspectiva de demanda a longo prazo.

- A adoção de tecnologias avançadas de fechamento melhora a eficiência clínica e expande o uso em centros de alto volume.

- A crescente preferência por procedimentos vasculares ambulatoriais aumenta a necessidade de soluções de hemostasia confiáveis.

- A implantação mais ampla de dispositivos baseados em sutura e clipe aumenta a confiança em condições anatômicas complexas.

- A expansão dos programas de treinamento eleva as habilidades dos operadores e melhora a consistência nos resultados dos procedimentos.

- Novos materiais biodegradáveis apoiam a inovação e aumentam a aceitação entre os clínicos que buscam conforto para o paciente.

- A integração de ferramentas de suporte ao fluxo de trabalho incentiva a transformação digital nos laboratórios de cateterismo.

- A crescente adoção em regiões em desenvolvimento amplia a presença global dos principais fornecedores.

- O desenvolvimento de produtos voltados para acesso de grande calibre fortalece as oportunidades em procedimentos de coração estrutural.

- O foco aumentado na redução do tempo de recuperação apoia uma maior alinhamento com os modelos de cuidados modernos.