Visão Geral do Mercado

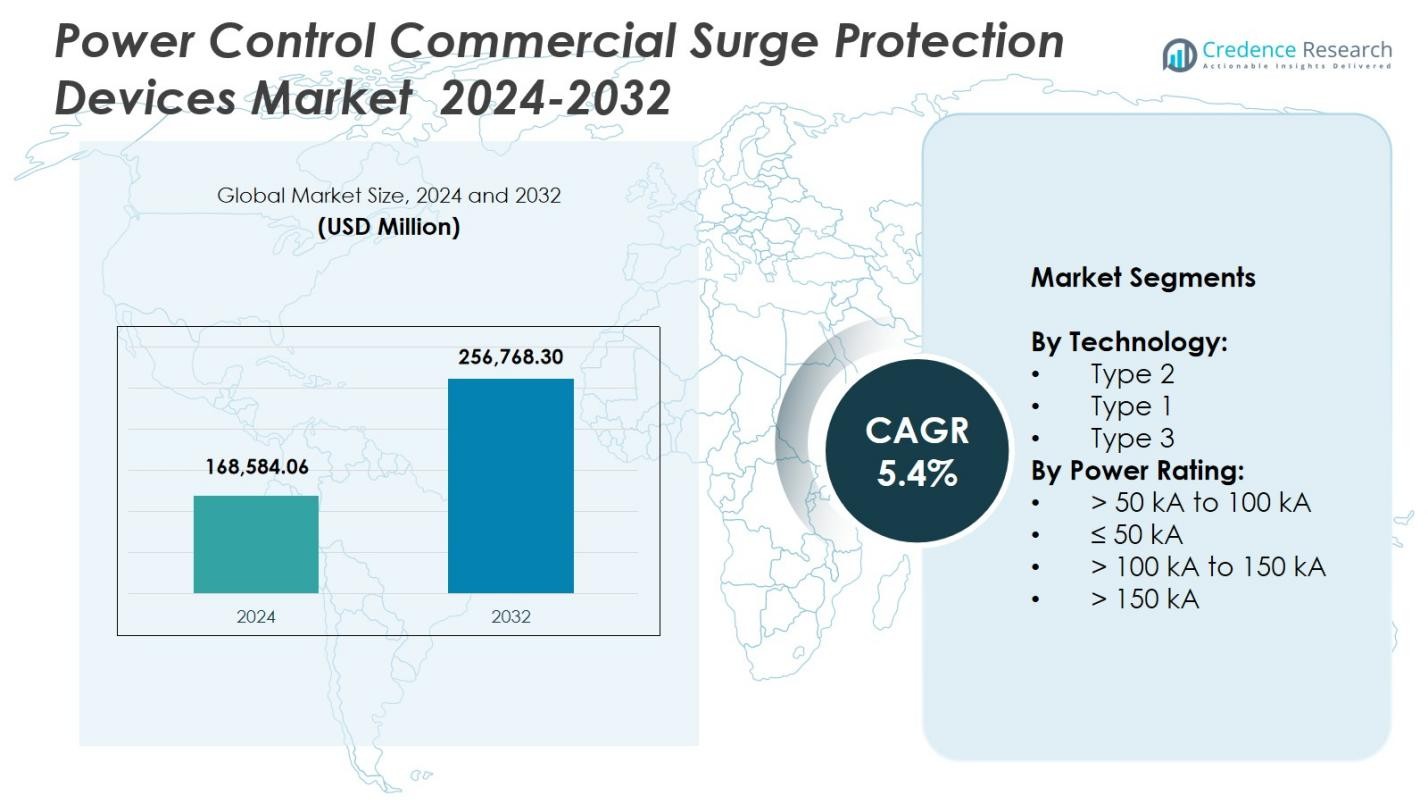

O tamanho do mercado de Dispositivos de Proteção contra Surtos Comerciais de Controle de Energia foi avaliado em USD 168.584,06 milhões em 2024 e prevê-se que alcance USD 256.768,30 milhões até 2032, com um CAGR de 5,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos de Proteção contra Surtos Comerciais de Controle de Energia 2024 |

USD 168.584,06 milhões |

| Dispositivos de Proteção contra Surtos Comerciais de Controle de Energia, CAGR |

5,4% |

| Tamanho do Mercado de Dispositivos de Proteção contra Surtos Comerciais de Controle de Energia 2032 |

USD 256.768,30 milhões |

O mercado de Dispositivos de Proteção contra Surtos Comerciais de Controle de Energia apresenta players líderes como Schneider Electric, ABB, Belkin, Eaton, Emerson Electric, Hubbell, Intermatic, JMV, Legrand e Littelfuse, cada um fortalecendo sua presença por meio de tecnologias avançadas de proteção contra surtos e portfólios comerciais ampliados. Essas empresas focam em dispositivos de alta capacidade, capacidades de monitoramento inteligente e soluções compatíveis com UL para atender à crescente demanda em edifícios comerciais, data centers e ambientes industriais. Regionalmente, a América do Norte liderou o mercado com 35,4% de participação, impulsionada por rigorosos padrões de segurança e forte modernização da infraestrutura, enquanto Europa e Ásia-Pacífico seguiram como principais contribuintes para o crescimento devido à digitalização, expansão industrial e aumento da adoção de sistemas de automação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Dispositivos de Proteção contra Surto Comercial de Controle de Energia atingiu USD 168.584,06 milhões em 2024 e crescerá a uma CAGR de 4%, impulsionado pela crescente adoção em infraestrutura comercial.

- A forte demanda do mercado é alimentada por crescentes distúrbios de energia, maior densidade de carga elétrica e rápida implantação de sistemas de automação e IoT em instalações industriais e comerciais.

- A proteção contra surtos do Tipo 2 dominou com 6% de participação, apoiada pelo uso generalizado em edifícios comerciais e redes elétricas críticas que requerem mitigação de surtos de nível médio.

- Os principais players aumentam a presença no mercado expandindo portfólios de proteção contra surtos inteligentes, de alta capacidade e certificados pela UL, com foco em data centers, plantas industriais e complexos comerciais modernos.

- A América do Norte liderou com 4% de participação, seguida pela Europa com 28,7% e Ásia-Pacífico com 24,9%, com crescimento apoiado por atualizações de infraestrutura, transformação digital e crescente ênfase na segurança elétrica.

Análise de Segmentação de Mercado:

Por Tecnologia

Os dispositivos do Tipo 2 dominaram o mercado de Dispositivos de Proteção contra Surto Comercial de Controle de Energia com 47,6% de participação, impulsionados por seu papel essencial na proteção de sistemas elétricos comerciais contra surtos transitórios originados dentro da instalação e de flutuações de utilidade. Sua ampla adoção em plantas industriais, edifícios comerciais e infraestrutura crítica fortalece a demanda devido à conformidade obrigatória com padrões de segurança e mitigação aprimorada de surtos de nível médio. Os dispositivos do Tipo 1 capturaram 32,4% de participação, ganhando tração em instalações de alta exposição, enquanto os dispositivos do Tipo 3 representaram 20,0%, principalmente apoiando a proteção no ponto de uso em eletrônicos sensíveis.

- Por exemplo, a Phoenix Contact oferece dispositivos de proteção contra surtos do Tipo 2 projetados para subdistribuição e gabinetes de controle de máquinas, lidando com correntes de curto-circuito de até 50 kA sem necessidade de fusível de backup para classificações de fusível principal até esse nível, ideal para proteger contra surtos de operação de comutação em configurações comerciais.

Por Classificação de Potência

O segmento > 50 kA a 100 kA liderou o mercado de Dispositivos de Proteção contra Surto Comercial de Controle de Energia com 41,3% de participação, apoiado por forte demanda em grandes instalações comerciais, data centers e estabelecimentos industriais onde a capacidade de manuseio de surtos de médio alcance se alinha com a sensibilidade do equipamento e requisitos de eficiência energética. A classificação ≤ 50 kA representou 28,6% de participação, atendendo a pequenas aplicações comerciais, enquanto o segmento > 100 kA a 150 kA detinha 20,1% devido à sua relevância em operações pesadas. A classe > 150 kA representou 10,0%, servindo principalmente redes elétricas de alto risco e de utilidade.

- Por exemplo, a Littelfuse oferece SPDs abaixo de 50 kA adaptados para telecomunicações e eletrônicos sensíveis em ambientes de varejo.

Principais Motores de Crescimento

Expansão da Infraestrutura Comercial em Ascensão

O rápido crescimento global da infraestrutura comercial, como centros de dados, parques industriais, instalações de saúde e edifícios comerciais inteligentes, atua como um grande catalisador para o Mercado de Dispositivos de Proteção contra Surtos Comerciais de Controle de Energia. O aumento da densidade de carga elétrica, o uso mais amplo de sistemas de automação e a maior dependência de equipamentos eletrônicos sensíveis aceleram a necessidade de soluções avançadas de proteção contra surtos. Estruturas regulatórias que exigem segurança elétrica e confiabilidade do sistema reforçam ainda mais a adoção. À medida que as empresas buscam operações ininterruptas e longevidade dos equipamentos, a proteção contra surtos torna-se um componente indispensável da arquitetura elétrica comercial moderna.

- Por exemplo, os dispositivos de proteção contra surtos da DITEK protegeram os sistemas de segurança da Envera durante uma tempestade de raios, evitando danos às câmeras e permitindo uma rápida recuperação do sistema com ajustes mínimos na fiação.

Crescente Frequência de Perturbações de Energia e Instabilidade da Rede

O mercado se beneficia significativamente do aumento da incidência de distúrbios na rede, flutuações de tensão, raios e sobretensões transitórias que ameaçam os sistemas elétricos comerciais. A infraestrutura de energia envelhecida em muitas regiões, combinada com picos de demanda elevados em clusters industriais, aumenta a vulnerabilidade a eventos de surtos. As empresas priorizam a proteção contra surtos para evitar paradas, reduzir custos de reparo de equipamentos e proteger ativos críticos, como controles de HVAC, sistemas de rede e dispositivos de automação. Este ambiente de risco elevado impulsiona a forte adoção de dispositivos de proteção contra surtos de alto desempenho em estabelecimentos comerciais médios e grandes.

- Por exemplo, a implantação das soluções de proteção contra surtos Sivacon da Siemens em instalações industriais ajudou a minimizar os custos relacionados a flutuações de tensão e tempo de inatividade de equipamentos em vários projetos na Europa.

Crescente Adoção de IoT, Automação e Sistemas de Controle Eletrônico

A rápida integração de equipamentos habilitados para IoT, sistemas de automação predial, dispositivos conectados à nuvem e soluções de energia inteligente eleva a demanda por proteção contra surtos confiável. As instalações comerciais modernas dependem de componentes eletrônicos sofisticados que são altamente sensíveis até mesmo a pequenas perturbações de tensão. Dispositivos de proteção contra surtos suportam a continuidade do sistema, reduzem os custos do ciclo de vida e melhoram a eficiência operacional ao prevenir falhas de equipamentos. A adoção da Indústria 4.0, fábricas inteligentes e espaços comerciais geridos digitalmente amplifica a necessidade de supressão robusta de surtos, tornando este um motor crucial para a expansão de mercado a longo prazo.

Principais Tendências e Oportunidades

Mudança para Soluções de Proteção contra Surtos Inteligentes e Conectadas

Uma tendência importante no mercado é o surgimento de dispositivos de proteção contra surtos inteligentes equipados com capacidades de monitoramento em tempo real, diagnósticos e gestão remota. A integração com plataformas de IoT e nuvem permite a manutenção preditiva e fornece insights sobre a atividade de surtos, saúde dos dispositivos e anomalias elétricas. Essa transição apoia a gestão de ativos orientada por dados em edifícios comerciais e instalações industriais, melhorando o tempo de atividade e reduzindo os custos de manutenção. À medida que as organizações digitalizam a infraestrutura das instalações, a proteção contra surtos inteligentes torna-se uma oportunidade de alto valor alinhada ao desenvolvimento de edifícios inteligentes e estratégias avançadas de gestão de energia.

- Por exemplo, o dispositivo inteligente de proteção contra surtos de raios da Techwin integra a tecnologia de big data da IoT com módulos de proteção contra raios para monitorar correntes transitórias, resistência de aterramento e anomalias de temperatura em tempo real.

Crescimento de Oportunidades em Proteção contra Surtos Industriais de Alta Capacidade e Personalizável

A expansão da automação industrial e da eletrificação está criando oportunidades substanciais para dispositivos de proteção contra surtos de alta capacidade, projetados para ambientes exigentes. Indústrias como manufatura, logística, serviços públicos e operações petroquímicas requerem soluções de surtos personalizadas que acomodem cargas elétricas pesadas, harmônicos e volatilidade operacional. Produtos personalizáveis com robustez aprimorada, designs modulares e conformidade com padrões internacionais ganham preferência. À medida que as plantas industriais modernizam redes elétricas e atualizam equipamentos legados, a necessidade de soluções de proteção contra surtos de alto desempenho e específicas para aplicações acelera, abrindo novas vias de crescimento para os fabricantes.

- Por exemplo, os dispositivos de proteção contra surtos Acti 9 da Schneider Electric oferecem integração modular e conformidade com os padrões IEC, apoiando a modernização avançada de redes elétricas.

Desafios Principais

Altos Custos de Instalação e Manutenção em Grandes Instalações Comerciais

Um desafio significativo surge dos altos custos iniciais de instalação e das despesas contínuas de manutenção associadas à implantação de proteção contra surtos em grandes estabelecimentos comerciais e industriais. Arquiteturas de proteção em camadas, cobrindo entradas de serviço, painéis de distribuição e sistemas de ponto de uso, requerem um investimento de capital substancial. Algumas empresas atrasam a implementação devido a restrições orçamentárias, especialmente em mercados em desenvolvimento. Além disso, inspeções periódicas, substituições e atualizações de conformidade aumentam os custos de propriedade, limitando a adoção entre segmentos comerciais sensíveis a custos, apesar dos benefícios de confiabilidade a longo prazo.

Falta de Conscientização e Padronização Limitada em Regiões em Desenvolvimento

Em muitos mercados emergentes, a conscientização limitada sobre riscos de surtos e a aplicação inconsistente de padrões de segurança elétrica restringem a penetração no mercado. Empresas comerciais frequentemente subestimam as consequências de surtos transitórios, levando a uma proteção inadequada para equipamentos críticos. A ausência de estruturas regulatórias claras e diretrizes padronizadas complica ainda mais a seleção de produtos e o design adequado do sistema. Essa lacuna de conhecimento resulta em adoção fragmentada, práticas de instalação inadequadas e medidas de proteção insuficientes, restringindo o desenvolvimento mais amplo do mercado e retardando a adoção de tecnologias avançadas de proteção contra surtos.

Análise Regional

América do Norte

A América do Norte deteve 35,4% de participação do Mercado de Dispositivos de Proteção contra Surtos Comerciais de Controle de Energia, apoiada por uma forte adoção em centros de dados, instalações de automação industrial, complexos comerciais e infraestrutura tecnologicamente avançada. A região se beneficia de regulamentos rigorosos de segurança elétrica, ampla integração de sistemas de edifícios inteligentes e rápida modernização de redes de energia. A alta exposição a surtos, impulsionada por eventos climáticos extremos, acelera ainda mais a implantação. Os Estados Unidos lideram a demanda, impulsionados por investimentos em centros de dados em grande escala, enquanto Canadá e México expandem a adoção por meio do crescente setor de construção comercial e do aumento da ênfase na confiabilidade da energia e proteção de equipamentos.

Europa

A Europa representou 28,7% de participação no mercado, impulsionada por uma forte conformidade regulatória, rápida transformação digital e investimentos crescentes em sistemas de gestão de energia comercial. Economias industrializadas como Alemanha, Reino Unido, França e Itália priorizam a proteção contra surtos para salvaguardar equipamentos de automação, pontos de integração de energia renovável e ativos comerciais críticos. O foco da região em infraestrutura sustentável e iniciativas de eletrificação aumenta a demanda por tecnologias avançadas de supressão de surtos. A modernização de edifícios comerciais, o aumento do uso de sistemas de controle eletrônico e os mandatos de segurança impulsionados pela UE continuam a apoiar o crescimento constante do mercado em toda a Europa Ocidental, Central e do Norte.

Ásia-Pacífico

A Ásia-Pacífico capturou 24,9% de participação, emergindo como uma das regiões de crescimento mais rápido devido à urbanização em larga escala, rápida construção comercial e expansão de instalações de manufatura e industriais. China, Japão, Coreia do Sul e Índia impulsionam uma demanda significativa, apoiada por alta densidade de carga elétrica e instabilidade elevada da rede em mercados em desenvolvimento. A crescente adoção de automação predial, centros de dados e sistemas eletrônicos sensíveis aumenta a necessidade de proteção contra surtos confiável. Atualizações de infraestrutura lideradas pelo governo, modernização industrial e crescente conscientização sobre danos a ativos relacionados a surtos fortalecem as oportunidades de longo prazo, posicionando a Ásia-Pacífico como um importante motor de crescimento para o mercado.

América Latina

A América Latina representou 6,4% de participação no mercado, com a demanda impulsionada pela expansão da infraestrutura comercial, aumento da eletrificação industrial e crescente sensibilidade a flutuações de tensão nos ambientes empresariais. Brasil, México, Chile e Colômbia lideram a adoção à medida que instalações comerciais e industriais incorporam sistemas de automação e controle digital que exigem desempenho elétrico estável. Embora restrições econômicas afetem implantações em larga escala, a crescente ênfase na segurança elétrica e proteção de equipamentos apoia a penetração gradual do mercado. Investimentos em edifícios comerciais inteligentes, infraestrutura de telecomunicações e sistemas de energia distribuída continuam a criar oportunidades para soluções de proteção contra surtos em toda a região.

Médio Oriente & África

O Médio Oriente & África deteve 4,6% de participação, apoiado pela expansão comercial em setores como petróleo e gás, construção, hospitalidade e utilidades. Países como os Emirados Árabes Unidos, Arábia Saudita, África do Sul e Catar investem em sistemas elétricos modernos, edifícios inteligentes e automação industrial que requerem proteção contra surtos confiável. A alta exposição a eventos de raios em partes da África e a instabilidade da rede em regiões em desenvolvimento aceleram ainda mais a adoção. Embora a maturidade do mercado varie, o aumento dos gastos em infraestrutura, o aumento da implantação de sistemas de controle eletrônico e as melhorias regulatórias estão fortalecendo a demanda por tecnologias de proteção contra surtos de grau comercial.

Segmentações de Mercado:

Por Tecnologia:

Por Classificação de Potência:

- > 50 kA a 100 kA

- ≤ 50 kA

- > 100 kA a 150 kA

- > 150 kA

Por Geografia:

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva no Mercado de Dispositivos de Proteção contra Sobretensão Comercial de Controle de Energia apresenta participantes importantes como Schneider Electric, ABB, Belkin, Eaton, Emerson Electric, Hubbell, Intermatic, JMV, Legrand e Littelfuse. Estas empresas fortalecem sua posição no mercado expandindo portfólios de produtos, melhorando o desempenho de proteção contra sobretensão e integrando capacidades de monitoramento inteligente em sistemas de grau comercial. Os fornecedores focam no desenvolvimento de soluções de alta capacidade, modulares e compatíveis com UL que atendem à crescente demanda em edifícios comerciais, centros de dados e instalações industriais. Iniciativas estratégicas — incluindo atualizações tecnológicas, parcerias com empreiteiros elétricos e investimentos em diagnósticos digitais — permitem que os fornecedores se diferenciem em um mercado competitivo. A inovação contínua em tecnologias de proteção contra sobretensão Tipo 1, Tipo 2 e de alta capacidade (kA) apoia ainda mais a competitividade a longo prazo, enquanto a expansão global e as redes de serviços pós-venda reforçam a retenção de clientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Intermatic

- Belkin

- Legrand

- Eaton

- Hubbell

- JMV

- Littelfuse

- Schneider Electric

- ABB

- Emerson Electric

Desenvolvimentos Recentes

- Em outubro de 2025, a Schneider Electric lançou um novo dispositivo de proteção contra sobretensão “plug-and-play” para aplicações comerciais.

- Em abril de 2025, a Eaton adquiriu a Fibrebond, um fornecedor de infraestrutura modular elétrica e de centro de dados, fortalecendo a capacidade da Eaton de fornecer soluções de distribuição de energia e proteção contra sobretensão projetadas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tecnologia, Classificação de Potência e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fluxos de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado crescerá de forma constante à medida que as instalações comerciais aumentarem os investimentos em segurança elétrica e proteção de equipamentos.

- A demanda aumentará com a expansão de centros de dados, sistemas de automação e infraestrutura comercial inteligente.

- A adoção de proteção contra surtos se fortalecerá à medida que a instabilidade da rede e os eventos transitórios se tornarem mais frequentes.

- Dispositivos de proteção contra surtos inteligentes com monitoramento em tempo real ganharão maior aceitação em grandes locais comerciais.

- Soluções de alta capacidade terão forte adesão em ambientes industriais e de utilidades que exigem proteção avançada.

- A conformidade regulatória e os padrões de segurança continuarão a empurrar os edifícios comerciais em direção a arquiteturas de surtos em múltiplos níveis.

- A integração de IoT e diagnósticos digitais melhorará a manutenção preditiva e a confiabilidade operacional.

- Os fabricantes se concentrarão em designs modulares e escaláveis para suportar aplicações comerciais personalizadas.

- Regiões emergentes adotarão proteção contra surtos mais rapidamente devido à modernização da infraestrutura e ao aumento da conscientização.

- Metas de sustentabilidade e atualizações de edifícios energeticamente eficientes reforçarão a expansão de mercado a longo prazo.