Visão Geral do Mercado:

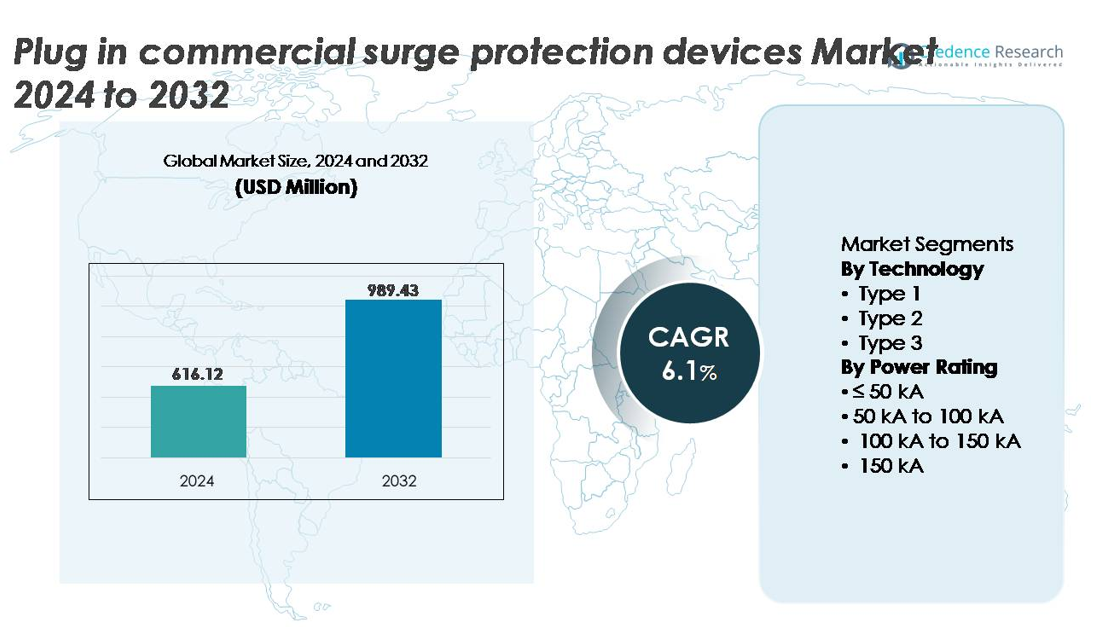

O mercado de dispositivos de proteção contra surtos comerciais plug-in foi avaliado em USD 616,12 milhões em 2024 e está projetado para alcançar USD 989,43 milhões até 2032, avançando a um CAGR de 6,1% durante o período de previsão (2025-2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos de Proteção contra Surtos Comerciais Plug-In 2024 |

USD 616,12 milhões |

| Mercado de Dispositivos de Proteção contra Surtos Comerciais Plug-In, CAGR |

6,1% |

| Tamanho do Mercado de Dispositivos de Proteção contra Surtos Comerciais Plug-In 2032 |

USD 989,43 milhões |

O mercado de dispositivos de proteção contra surtos comerciais plug-in apresenta forte competição entre fabricantes globais e regionais, incluindo Emerson Electric, JMV, Legrand, Belkin, Hubbell, Infineon Technologies, ABB, Havells India e Eaton. Essas empresas competem por meio de avanços em proteção modular compacta, capacidade de supressão de surtos aprimorada e integração com sistemas de gerenciamento de instalações inteligentes. Movimentos estratégicos, como a expansão de redes de distribuição, linhas de produtos focadas em conformidade e soluções adaptadas para carregamento de veículos elétricos e instalações renováveis, fortalecem sua posição no mercado. A América do Norte lidera o mercado global com aproximadamente 35% de participação, impulsionada por regulamentos rigorosos de segurança elétrica, modernização da rede e alta adoção de infraestrutura comercial digital.

Insights de Mercado:

- O mercado de dispositivos de proteção contra surtos comerciais plug-in foi avaliado em USD 616,12 milhões em 2024 e está projetado para alcançar USD 989,43 milhões até 2032, expandindo a um CAGR de 6,1% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente dependência de infraestrutura digital, aumento de falhas de equipamentos relacionadas a surtos e modernização de sistemas de energia comerciais que suportam carregamento de veículos elétricos e instalações renováveis.

- A proteção contra surtos inteligente e habilitada para rede, com monitoramento remoto e manutenção preditiva, representa uma tendência emergente chave, juntamente com a demanda por dispositivos plug-in modulares e compatíveis com retrofit.

- O mercado é moderadamente competitivo, com os principais players, incluindo Emerson Electric, Legrand, Eaton, ABB, Hubbell, Belkin, Havells India, Infineon Technologies e JMV, focando em portfólios de proteção contra surtos de alto desempenho e em conformidade.

- A América do Norte detém cerca de 35%, Europa 30%, Ásia-Pacífico 25% e LAMEA 10%, enquanto o segmento de classificação de potência de 50 kA a 100 kA domina devido à sua adequação para instalações comerciais e equilíbrio entre custo e capacidade de proteção.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tecnologia

Os dispositivos de proteção contra surtos comerciais plug-in de Tipo 2 detêm a participação dominante neste segmento, impulsionados por sua adequação para proteção em nível de painel em edifícios comerciais, salas de dados, unidades industriais e infraestrutura de varejo. Esses dispositivos equilibram custo, desempenho e flexibilidade de instalação, tornando-os preferidos para proteger ativos digitais sensíveis e sistemas de operação contínua. As soluções de Tipo 1 estão ganhando força em instalações expostas a frequentes raios, enquanto os modelos de Tipo 3 servem como proteção suplementar para equipamentos finais. A ênfase regulatória na segurança elétrica e a crescente dependência de máquinas habilitadas para IoT continuam a impulsionar a demanda por SPDs de Tipo 2.

- Por exemplo, os dispositivos de surto Tipo 1 da Série SP2 da Eaton oferecem classificações de proteção de até 45 kA por fase e são testados para suportar 10 kA de corrente de descarga nominal (In) de acordo com os padrões UL, apoiando a continuidade operacional em painéis elétricos comerciais leves e industriais. Esses dispositivos também são adequados para uso em aplicações de Tipo 2.

Por Classificação de Potência

O segmento de classificação de potência de 50 kA a 100 kA lidera o mercado, capturando a maior participação devido ao seu desempenho ideal para instalações comerciais, complexos de escritórios e operações industriais de médio porte. Seu equilíbrio entre capacidade de manejo de surtos e acessibilidade está alinhado com estratégias de proteção elétrica baseadas em risco cada vez mais adotadas na gestão de instalações. Dispositivos com classificação acima de 100 kA estão ganhando adoção em utilidades críticas e zonas industriais de alta carga, enquanto unidades ≤ 50 kA permanecem adequadas para pequenos negócios. A expansão das operações comerciais e a modernização das redes de distribuição elétrica apoiam o domínio contínuo do segmento de 50 kA a 100 kA.

- Por exemplo, o dispositivo de proteção contra surtos Acti9 iPRF1 Tipo 2 da Schneider Electric é projetado com uma forma de onda de 8/20 μs e oferece uma capacidade máxima de corrente de descarga de 100 kA, juntamente com uma tensão residual abaixo de 1,5 kV, permitindo proteção para estruturas de distribuição elétrica em infraestrutura comercial de carga média.

Principais Fatores de Crescimento:

Crescente Dependência de Infraestrutura Eletrônica e Digital Sensível

A implantação acelerada de automação, servidores em nuvem, terminais de processamento de dados, sistemas de pagamento e ferramentas de gestão predial digital intensificou a necessidade de proteção contra surtos confiável no cenário comercial. Dispositivos de proteção contra surtos plug-in evitam paradas caras e falhas de equipamentos causadas por picos elétricos originados de flutuações na rede, raios, surtos de comutação e curtos-circuitos. À medida que as indústrias fazem a transição para operações geridas digitalmente, especialmente em franquias de varejo, centros logísticos e ambientes de coworking, a exposição ao risco se amplia devido a redes densamente interconectadas. As empresas estão cada vez mais priorizando a proteção para a continuidade operacional, longevidade dos ativos e conformidade com os padrões modernos de segurança. A proliferação de sistemas de computação de borda, módulos IoT distribuídos e sistemas robóticos de pequena escala reforça ainda mais a demanda por dispositivos de proteção contra surtos comerciais plug-in.

- Por exemplo, o protetor contra surtos profissional P11VT3 da APC by Schneider Electric é projetado com um tempo de resposta de menos de 1 nanossegundo e incorpora filtragem de ruído (EMI/RFI), suportando até 3.020 joules de capacidade de absorção, permitindo proteção para computadores profissionais, sistemas de home theater, terminais de pagamento e periféricos em rede instalados em ambientes de trabalho comerciais.

Modernização da Infraestrutura Elétrica e Aplicação de Normas de Segurança

Iniciativas de modernização da rede lideradas pelo governo, atualizações de redes inteligentes e conformidade obrigatória com normas de segurança são fatores-chave que incentivam a instalação de soluções de proteção contra surtos. Regulamentos que abordam a qualidade da energia, segurança elétrica de edifícios e práticas de avaliação de risco obrigam estabelecimentos comerciais a adotar dispositivos de proteção contra surtos certificados. Estruturas de seguro exigem cada vez mais hardware de mitigação de risco na infraestrutura elétrica comercial, reduzindo a responsabilidade ligada a reivindicações relacionadas a surtos de energia. A substituição de redes elétricas antigas em todo o mundo expôs vulnerabilidades a surtos, levando os gerentes de instalações a adotar soluções preventivas em vez de estratégias de manutenção reativas. Além disso, reformas impulsionadas pela sustentabilidade, incluindo iluminação eficiente em termos de energia e integração renovável, criam novos caminhos de surtos que exigem equipamentos de proteção avançados.

- Por exemplo, os Dispositivos de Proteção contra Surtos (SPD) da Siemens são certificados segundo os padrões da UL 1449 4ª Edição (e muitas vezes 5ª Edição) e apresentam níveis de proteção abaixo de 1,5 kV em algumas configurações, com classificações de corrente de surto de até 160 kA (ou superiores, por exemplo, 200 kA por fase para alguns modelos).

Expansão da Infraestrutura de Carregamento de Veículos Elétricos e Sistemas de Energia Renovável no Local

A rápida expansão de instalações solares fotovoltaicas, centros de carregamento de veículos elétricos e integração renovável em escala comercial aumenta significativamente a demanda por dispositivos de proteção contra surtos plug-in. Distúrbios elétricos se intensificam quando ativos de geração variável, inversores bidirecionais ou estações de carregamento rápido DC interagem com sistemas alimentados pela rede. A proteção contra surtos torna-se essencial para proteger carregadores, eletrônicos de potência, unidades de armazenamento de energia comercial e hardware de controle de carga. Redes de varejo, grupos de hospitalidade e campi industriais que investem em energia limpa e adoção de veículos elétricos enfrentam novas exposições a surtos não presentes em sistemas legados. À medida que a penetração renovável se intensifica, os dispositivos de proteção contra surtos desempenham um papel crítico na estabilização da qualidade da energia e na proteção de interfaces eletrônicas essenciais.

Tendências e Oportunidades Principais:

Emergência de Dispositivos de Proteção contra Surtos Inteligentes e Conectados

Recursos de monitoramento digital integrados em dispositivos de proteção contra surtos representam uma grande tendência, oferecendo registros de eventos de surtos em tempo real, monitoramento de status, alertas de falha e análises de manutenção preditiva. À medida que edifícios comerciais fazem a transição para a gestão de ativos baseada em IoT, os SPDs inteligentes se alinham com a gestão centralizada de edifícios e supervisão remota. Módulos habilitados para wireless suportam integração perfeita em programas de manutenção preventiva, reduzindo interrupções não planejadas e melhorando a conformidade de segurança de ativos. Essa tendência cria oportunidades para fabricantes introduzirem autodiagnósticos, relatórios em nuvem e saídas de relé configuráveis, atendendo às crescentes expectativas de clientes comerciais conscientes de riscos que buscam visibilidade e transparência sobre o desempenho do sistema elétrico.

- Por exemplo, a ampla família de produtos de proteção contra surtos ABB OVR inclui dispositivos capazes de lidar com correntes de surto de até 40 kA (usando a forma de onda de 8/20 µs) por módulo em certas configurações.

Aumento de Oportunidades em Soluções Modulares e Plug-In Amigáveis a Retrofit

Instalações comerciais preferem dispositivos de proteção contra surtos amigáveis a retrofit que minimizam o tempo de inatividade da instalação e evitam custos elevados de reconfiguração. SPDs plug-in permitem proteção escalável que se alinha com a expansão faseada, em vez de exigir atualizações completas do sistema desde o início. O crescimento de espaços comerciais baseados em leasing, hubs de co-working e edifícios multi-inquilinos amplifica a necessidade de soluções de surto adaptáveis. Formatos modulares criam oportunidades para os fabricantes oferecerem produtos compactos, intercambiáveis e específicos para aplicações. O aumento do mercado de reposição e dos ciclos de substituição impulsionados por normas atualizadas e degradação de desempenho apresenta uma oportunidade recorrente de crescimento de receita em mercados orientados para manutenção.

- Por exemplo, as unidades modulares de proteção contra surtos Tipo 2 DX³ da Legrand são construídas com cartuchos removíveis que podem ser substituídos em menos de 10 segundos sem desconectar a fiação, e são classificadas para suportar até 40 kA de capacidade de descarga por polo, permitindo atualizações de retrofit em painéis comerciais energizados com mínima interrupção operacional.

Desafios Principais:

Consciência Limitada e Baixa Adoção em Mercados Sensíveis a Custos

Apesar do crescente conhecimento dos riscos elétricos, muitos negócios sensíveis a custos continuam a subestimar as consequências financeiras e operacionais de falhas relacionadas a surtos. A natureza intangível da proteção contra surtos, onde o benefício é preventivo em vez de diretamente visível, dificulta a adoção em mercados focados apenas em custos iniciais. Pequenos proprietários comerciais frequentemente optam por réguas de energia básicas ou dispositivos não certificados que oferecem proteção insuficiente ou enganosa. A falta de programas estruturados de conscientização e a aplicação inconsistente de códigos de segurança elétrica criam uma adoção fragmentada, retardando a taxa de penetração do mercado em regiões em desenvolvimento.

Degradação de Desempenho e Equívocos sobre Ciclos de Substituição

Dispositivos de proteção contra surtos degradam gradualmente após exposição repetida a eventos transitórios, exigindo substituição oportuna. No entanto, persistem equívocos sobre a longevidade dos dispositivos e ciclos de manutenção, levando empresas a operarem sem saber com proteção reduzida. A ausência de indicadores de monitoramento em SPDs convencionais torna a degradação difícil de detectar até que ocorra falha no equipamento. Além disso, operadores comerciais podem ter dificuldade em diferenciar entre soluções de grau consumidor e industrial, resultando em seleção inadequada de dispositivos. Abordar esse desafio requer melhor divulgação educacional, clareza na padronização e adoção mais ampla de tecnologias de proteção contra surtos autodiagnósticas ou inteligentes.

Análise Regional:

América do Norte

A América do Norte representa aproximadamente 35% do mercado global, impulsionada por infraestrutura comercial avançada, alta adoção de tecnologias de edifícios inteligentes e regulamentações rigorosas de segurança elétrica. Os EUA desempenham um papel central devido à ampla implantação de data centers, cadeias de varejo, hubs de carregamento de veículos elétricos e instalações de energia renovável que requerem proteção contra surtos em níveis de distribuição e equipamentos. A conformidade com seguros e auditorias de risco de instalações aceleram ainda mais a implementação de dispositivos de proteção contra surtos comerciais plug-in. A modernização contínua das redes elétricas e a crescente vulnerabilidade a interrupções relacionadas ao clima reforçam a demanda sustentada em instalações comerciais e industriais.

Europa

A Europa detém cerca de 30% do mercado, apoiada por uma forte aplicação regulatória, renovações de edifícios impulsionadas pela sustentabilidade e alta penetração de recursos energéticos distribuídos. Países como Alemanha, Reino Unido e França priorizam a integração padronizada de proteção contra surtos nos códigos de construção comercial. O crescimento em dispositivos adicionais para inversores solares e sistemas de automação fortalece a expansão do mercado. O compromisso da região com a redução de carbono e a eletrificação do transporte introduz novos pontos de sensibilidade a surtos, particularmente em estações de carregamento e componentes de edifícios inteligentes. Ciclos de substituição crescentes para infraestruturas elétricas envelhecidas contribuem ainda mais para uma demanda de mercado consistente.

Ásia-Pacífico

A Ásia-Pacífico representa aproximadamente 25% da participação global, emergindo como a região de crescimento mais rápido impulsionada pela rápida construção comercial, expansão de bases de manufatura e maior adoção de redes digitais de varejo e logística. China, Índia, Japão e economias do Sudeste Asiático estão atualizando protocolos de segurança elétrica comercial para apoiar a infraestrutura urbana de alta densidade. O aumento da implantação de torres de telecomunicações, instalações de servidores, ativos de hospitalidade e desenvolvimentos de shoppings cria oportunidades para dispositivos de proteção contra surtos plug-in. A transição para o uso de energia renovável e automação industrial enfatiza ainda mais a necessidade de proteção contra surtos confiável para mitigar a instabilidade da rede.

América Latina, Oriente Médio & África (LAMEA)

A região LAMEA contribui com cerca de 10% do mercado, com a demanda concentrada em projetos de modernização comercial, infraestrutura de petróleo e gás e expansões de utilidades. As economias do Oriente Médio investem em imóveis comerciais de alto valor e ambições de cidades inteligentes, impulsionando os requisitos de proteção contra surtos para sistemas elétricos sensíveis. A América Latina experimenta incidentes crescentes de flutuação de energia, resultando em uma crescente conscientização sobre soluções de mitigação de surtos. O mercado da África é moldado pela eletrificação comercial em escala piloto e integração renovável. No entanto, a sensibilidade ao custo, padrões inconsistentes e conscientização limitada permanecem como barreiras, embora o potencial de crescimento a longo prazo seja notável.

Segmentações de Mercado:

Por Tecnologia

Por Classificação de Potência

- ≤ 50 kA

- 50 kA a 100 kA

- 100 kA a 150 kA

- 150 kA

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

A paisagem competitiva do mercado de dispositivos de proteção contra surtos comerciais plug-in é caracterizada pela presença de fornecedores globais de soluções elétricas, fabricantes regionais de equipamentos de segurança e marcas especializadas em proteção contra surtos focadas em aplicações industriais e comerciais. As empresas líderes competem através de avanços em design modular, capacidade aprimorada de manejo de surtos, integração de recursos de monitoramento inteligente e conformidade com padrões de segurança elétrica em evolução. A diferenciação de produtos centra-se na durabilidade, velocidade de resposta, fator de forma e compatibilidade com arquiteturas elétricas comerciais. Iniciativas estratégicas como diversificação de portfólio para proteção de carregamento de veículos elétricos, parcerias com provedores de serviços de gestão de instalações e expansão em mercados de retrofit influenciam o posicionamento no mercado. As empresas enfatizam cada vez mais produtos certificados alinhados com estruturas regulatórias nacionais e internacionais para fortalecer sua credibilidade entre usuários comerciais sensíveis ao risco. A crescente demanda por dispositivos de alto desempenho e custo-otimizado incentiva o investimento contínuo em P&D, particularmente em tecnologias inteligentes de proteção contra surtos e manutenção preditiva, moldando a dinâmica competitiva de longo prazo da indústria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores:

Desenvolvimentos Recentes:

- Em outubro de 2024, a Hubbell renovou sua linha de dispositivos de proteção contra surtos “SpikeShield™” (SPD), adicionando novos produtos projetados para instalação tanto na entrada de serviço (Tipo 1) quanto no lado da carga (Tipo 2), para melhor proteger edifícios como hotéis, dormitórios e residências multifamiliares contra riscos de surtos residenciais e comerciais.

- Em agosto de 2024, a ABB revelou sua compra estratégica do SEAM Group para seu portfólio de Eletrificação em Segurança Elétrica, energias renováveis e Serviços de Consultoria em Gestão de Ativos. Com esta aquisição, a ABB pretende capitalizar sobre as crescentes exigências relacionadas à modernização e otimização de ativos, posicionando assim a ABB para oferecer soluções operacionais mais seguras, inteligentes e sustentáveis.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tecnologia, Classificação de Potência e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- A demanda aumentará à medida que instalações comerciais adotem mais automação, equipamentos digitais e ativos eletrônicos sensíveis.

- A integração com plataformas de monitoramento inteligente e manutenção preditiva se tornará padrão.

- A infraestrutura de carregamento de veículos elétricos aumentará a necessidade de proteção contra surtos especializada para eletrônicos de potência.

- A adoção de energia renovável exigirá mitigação avançada de surtos para sistemas interativos com a rede.

- Dispositivos modulares e fáceis de instalar ganharão maior preferência em projetos de modernização comercial.

- O endurecimento regulatório sobre padrões de segurança elétrica acelerará a adoção de dispositivos.

- Os fabricantes aprimorarão o design compacto, tempos de resposta mais rápidos e maior resistência a surtos.

- Os ciclos de substituição serão encurtados à medida que a conscientização sobre a degradação do desempenho melhorar.

- As economias emergentes contribuirão para um crescimento mais forte devido à expansão da construção comercial.

- Diagnósticos habilitados por IA e conectividade em nuvem redefinirão a diferenciação de produtos e a gestão do ciclo de vida.