Visão Geral do Mercado

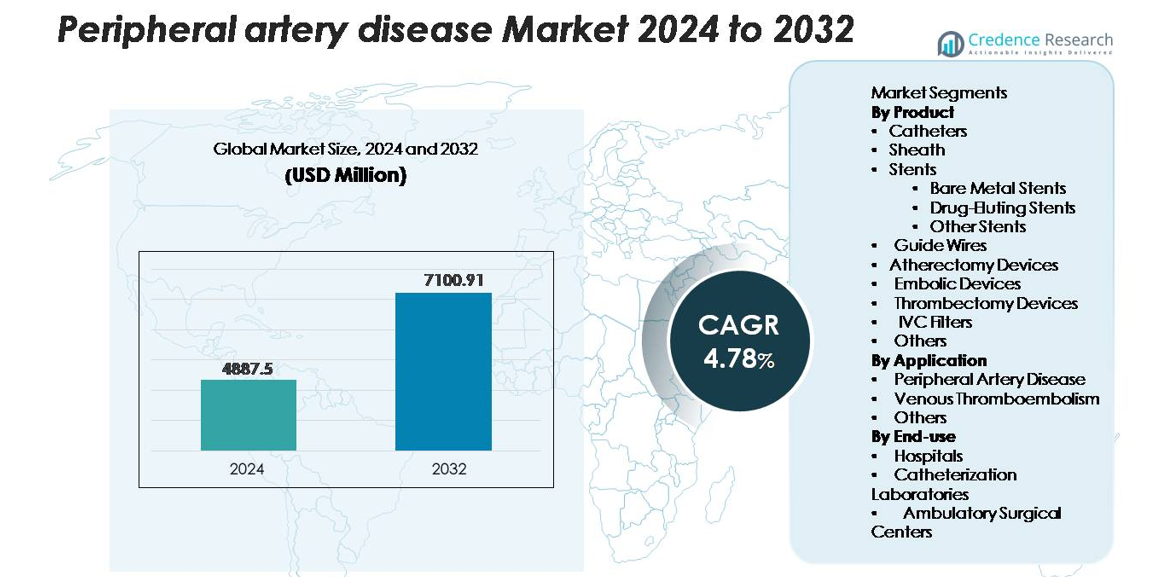

O mercado global de doença arterial periférica (DAP) foi avaliado em USD 4.887,5 milhões em 2024 e projeta-se que atinja USD 7.100,91 milhões até 2032, expandindo a uma CAGR de 4,78% durante o período de previsão (2025–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Doença Arterial Periférica 2024 |

USD 4.887,5 milhões |

| Doença Arterial Periférica, CAGR |

4,78% |

| Tamanho do Mercado de Doença Arterial Periférica 2032 |

USD 7.100,91 milhões |

O mercado de doença arterial periférica é moldado por um grupo concentrado de líderes globais, incluindo Medtronic, Abbott, Boston Scientific, BD, Cook Medical, Terumo Corporation e Cardinal Health, cada um fortalecendo sua posição por meio de plataformas avançadas de stents, sistemas de aterectomia e soluções endovasculares guiadas por imagem. Essas empresas focam na expansão de portfólios terapêuticos minimamente invasivos e na melhoria dos resultados clínicos por meio de investimento contínuo em P&D. A América do Norte continua sendo a região líder, comandando aproximadamente 38% do mercado global, apoiada por uma infraestrutura robusta de cuidados vasculares, altos volumes de procedimentos e fortes estruturas de reembolso. Europa e Ásia-Pacífico seguem como principais contribuintes com rápida adoção de tecnologias de tratamento de DAP de próxima geração.

Insights de Mercado

- O mercado global de doença arterial periférica foi avaliado em USD 4.887,5 milhões em 2024 e projeta-se que atinja USD 7.100,91 milhões até 2032, registrando uma CAGR de 4,78% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da carga global de aterosclerose, diabetes e hipertensão, juntamente com a crescente adoção de intervenções endovasculares minimamente invasivas, como angioplastia, stents farmacológicos e procedimentos de aterectomia.

- Tendências-chave incluem a crescente demanda por tecnologias revestidas com medicamentos, expansão de intervenções vasculares ambulatoriais e rápida integração de diagnósticos habilitados por IA e imagem intravascular para planejamento de tratamento de precisão.

- A atividade competitiva se intensifica à medida que os principais players expandem portfólios em stents, dispositivos de aterectomia e sistemas de trombectomia, com stents emergindo como o segmento de produto dominante, detendo mais de 34% de participação, apoiado por inovação sustentada em eluição de medicamentos e plataformas de estrutura fina.

- Regionalmente, a América do Norte lidera com aproximadamente 38% de participação de mercado, seguida pela Europa com 28%, Ásia-Pacífico com 22%, enquanto América Latina e Oriente Médio & África contribuem coletivamente com a participação restante, moldados por níveis variados de desenvolvimento de infraestrutura e acesso a cuidados vasculares avançados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Produto:

No mercado de doença arterial periférica, os stents permanecem como a categoria de produto dominante, representando mais de 34% da receita total de produtos, impulsionados pela crescente adoção de procedimentos de revascularização minimamente invasivos. Dentro deste segmento, os stents farmacológicos (DES) lideram devido à sua superior prevenção de reestenose e resultados de patência a longo prazo, enquanto os stents de metal simples mantêm relevância em pacientes que necessitam de durações mais curtas de terapia antiplaquetária dupla. Dispositivos de aterectomia e trombectomia continuam ganhando força como ferramentas adjuntas para remoção complexa de placas, enquanto cateteres, bainhas, fios-guia e dispositivos de proteção embólica apoiam o crescente volume de procedimentos em ambientes intervencionistas.

- Por exemplo, o fio-guia Hi-Torque Pilot™ 200 da Abbott oferece uma carga de ponta de 4,1 g e excelente transmissão de torque para navegar em oclusões totais crônicas (CTOs).

Por Aplicação:

A doença arterial periférica (DAP) representa o maior segmento de aplicação, contribuindo com quase 68% da participação de mercado total, apoiada pela alta prevalência global de aterosclerose e aumento da triagem entre populações envelhecidas. Avanços nos protocolos de tratamento endovascular, incluindo stenting, aterectomia e intervenções guiadas por imagem, aceleram ainda mais a demanda. O tromboembolismo venoso constitui um segmento secundário, mas em expansão constante, impulsionado pelo aumento da incidência de trombose venosa profunda e embolia pulmonar. A categoria “Outros” abrange a utilização de dispositivos em trauma vascular e manejo de coágulos pós-operatórios, refletindo o escopo ampliado dos procedimentos das terapias vasculares modernas.

- Por exemplo, o balão revestido com medicamento IN.PACT Admiral da Medtronic demonstrou uma taxa de patência primária de 82,2% em 12 meses em lesões femoropoplíteas em seu ensaio clínico controlado randomizado pivotal (com uma estimativa de Kaplan-Meier de 89,8% em 360 dias), reforçando a eficácia das terapias modernas para DAP.

Por Uso Final:

Os hospitais dominam o cenário de uso final com mais de 55% de participação de mercado, principalmente devido à sua infraestrutura avançada, maior fluxo de pacientes e disponibilidade de cuidados vasculares multidisciplinares. Casos complexos de DAP, intervenções de alto risco e procedimentos de trombectomia de emergência são predominantemente geridos em unidades vasculares baseadas em hospitais. Laboratórios de cateterismo classificam-se como o segmento de crescimento mais rápido devido à proliferação de suítes intervencionistas especializadas que permitem procedimentos mais rápidos, guiados por imagem, com estadias hospitalares reduzidas. Centros cirúrgicos ambulatoriais estão expandindo constantemente a adoção à medida que os modelos de reembolso mudam para intervenções vasculares ambulatoriais, apoiados pela crescente preferência por cuidados minimamente invasivos no mesmo dia.

Principais Motores de Crescimento

Crescente Carga Global de Aterosclerose e População Envelhecida

A crescente prevalência de aterosclerose, diabetes, hipertensão e obesidade aumenta significativamente a incidência de doença arterial periférica, impulsionando a demanda sustentada por dispositivos de tratamento avançados e intervenções vasculares. Demografias envelhecidas aceleram ainda mais a carga da doença, à medida que indivíduos com mais de 65 anos enfrentam riscos marcadamente maiores de acúmulo de placas, isquemia de membros e complicações de mobilidade. Sistemas de saúde em todo o mundo estão expandindo programas de triagem, incorporando testes de índice tornozelo-braquial e avaliações de ultrassom duplex para permitir a detecção precoce de DAP. Esta identificação precoce se traduz em volumes crescentes de procedimentos, particularmente para angioplastia endovascular, stenting e aterectomia. Iniciativas de saúde pública que promovem o gerenciamento de risco cardiovascular também complementam a expansão do mercado ao aumentar a conscientização dos pacientes e incentivar a intervenção clínica oportuna.

- Por exemplo, o programa clínico IN.PACT Admiral da Medtronic demonstrou resultados duradouros em PAD complexa, tratando comprimentos médios de lesão de 12,1 cm com uma taxa de sucesso do dispositivo de 99,1% em mais de 1.500 pacientes avaliados.

Avanço Rápido nas Tecnologias de Tratamento Endovascular Minimamente Invasivas

O progresso tecnológico acelerado em dispositivos vasculares minimamente invasivos é um fator chave para o crescimento do mercado, especialmente à medida que os procedimentos endovasculares substituem cada vez mais as intervenções cirúrgicas abertas. Stents farmacológicos, balões revestidos com medicamentos, fios-guia avançados e sistemas de aterectomia rotacional estão possibilitando resultados procedimentais mais previsíveis e melhores taxas de patência a longo prazo. Os fabricantes continuam a introduzir dispositivos otimizados para lesões complexas, intervenções abaixo do joelho e oclusões totais, expandindo assim o grupo de pacientes tratáveis. Tecnologias de navegação guiadas por imagem e plataformas de imagem intravascular aumentam a precisão dos procedimentos, apoiando uma maior adoção entre radiologistas intervencionistas e cirurgiões vasculares. Coletivamente, essas inovações fortalecem a confiança dos clínicos, reduzem os tempos de recuperação e ampliam o acesso a caminhos de tratamento ambulatorial de PAD.

- Por exemplo, o sistema de aterectomia rotacional Jetstream™ da Boston Scientific opera a velocidades de rotação de aproximadamente 70.000 a 73.000 rpm, permitindo a remoção eficaz de placas em lesões de morfologia mista; da mesma forma, o Xience Skypoint™ DES da Abbott possui uma espessura de strut de 81 µm que melhora a cruzabilidade em vasos calcificados.

Aumento dos Investimentos em Saúde e Expansão da Infraestrutura de Cuidados Vasculares Especializados

Crescentes investimentos em instalações de cuidados vasculares, laboratórios de cateterismo e centros cirúrgicos ambulatoriais apoiam a expansão da capacidade de tratamento de PAD em regiões desenvolvidas e emergentes. Hospitais e prestadores de serviços de saúde continuam a atualizar suítes intervencionistas, adquirir modalidades de imagem avançadas e integrar salas de operação híbridas para gerenciar casos vasculares de alto risco e complexos. Estruturas de reembolso favoráveis para angioplastia, colocação de stents e trombectomia incentivam ainda mais o crescimento dos procedimentos. Além disso, parcerias público-privadas e programas nacionais de saúde cardiovascular estão ajudando a ampliar as capacidades de diagnóstico e tratamento em regiões carentes. Iniciativas de treinamento destinadas a expandir a força de trabalho intervencionista qualificada também facilitam a adoção mais ampla de protocolos modernos de tratamento de PAD, fortalecendo coletivamente a penetração no mercado.

Tendências e Oportunidades Principais

Crescente Adoção de Balões Revestidos com Medicamentos e Plataformas de Stents de Próxima Geração

Uma tendência importante que está moldando o mercado é a rápida mudança em direção a balões revestidos com medicamentos (DCBs) e plataformas de stents de próxima geração projetadas para melhorar a patência a longo prazo sem depender exclusivamente de implantes permanentes. Os DCBs estão ganhando tração especialmente em intervenções de pequenos vasos e abaixo do joelho, onde o risco de reestenose é alto. Enquanto isso, scaffolds bioabsorvíveis, stents de strut ultrafinos e tecnologias de eluição de medicamentos sem polímeros estão ampliando as opções terapêuticas para pacientes com anatomias vasculares desafiadoras. Esses avanços criam oportunidades significativas para os fabricantes de dispositivos se diferenciarem por meio de melhor capacidade de entrega, menores taxas de reestenose e melhores resultados clínicos. A tendência está fortemente alinhada com a preferência dos clínicos por tecnologias que reduzem intervenções repetidas.

- Por exemplo, o DCB IN. PACT™ Admiral da Medtronic demonstrou uma perda luminal tardia de aproximadamente 0,39 mm em 12 meses em lesões femoropoplíteas, o que foi significativamente superior à angioplastia com balão simples (aproximadamente 1,03 mm).

Expansão de Procedimentos Endovasculares Ambulatoriais e Baseados em Consultório

A crescente mudança de intervenções vasculares de internação para ambulatoriais e baseadas em consultório está criando novas oportunidades de crescimento em mercados desenvolvidos. Avanços em imagem, miniaturização de dispositivos e técnicas de baixo contraste permitem que muitos procedimentos de DAP sejam realizados com segurança em ambientes ambulatoriais. Essa tendência reduz os custos de hospitalização, encurta os tempos de recuperação e amplia o acesso ao tratamento, especialmente para pacientes idosos e comorbidades. Laboratórios baseados em consultório (OBLs) e centros cirúrgicos ambulatoriais estão adotando rapidamente dispositivos de aterectomia, stents e sistemas de trombectomia, apoiados por estruturas de reembolso favoráveis. Os fabricantes estão aproveitando essa mudança ao projetar dispositivos compactos, portáteis e eficientes em fluxo de trabalho, adaptados para ambientes de menor acuidade.

- Por exemplo, a plataforma Azurion da Philips demonstrou uma redução de 17% no tempo de procedimento e um intervalo 28% mais rápido de preparação do paciente à incisão no estudo do Hospital St. Antonius, baseado em mais de 1.500 casos intervencionistas do mundo real.

Integração de Diagnósticos com IA e Monitoramento Vascular Remoto

Ferramentas de diagnóstico impulsionadas por IA, sistemas de interpretação de imagem automatizados e soluções de monitoramento remoto estão surgindo como oportunidades de alto impacto no cenário de DAP. Algoritmos de aprendizado de máquina aumentam a precisão da imagem vascular, permitem a detecção precoce de placas e apoiam o planejamento de tratamento personalizado. Sensores vestíveis e plataformas de saúde móvel fornecem monitoramento contínuo da perfusão dos membros e parâmetros de mobilidade, facilitando intervenções proativas antes da escalada dos sintomas. Os prestadores de saúde se beneficiam da melhoria na adesão do paciente, redução do ônus de acompanhamento e aprimoramento do rastreamento de resultados a longo prazo. À medida que a adoção da saúde digital acelera, espera-se que as soluções habilitadas por IA desempenhem um papel fundamental na expansão do cuidado preventivo e na otimização dos caminhos de tratamento.

Desafios Principais

Alto Risco de Restenose e Eficácia Limitada a Longo Prazo em Lesões Complexas

Apesar dos avanços em stents, balões e dispositivos de aterectomia, a restenose continua sendo um desafio clínico persistente, especialmente em lesões longas, artérias calcificadas e segmentos abaixo do joelho. Variações anatômicas complexas, comorbidades como diabetes e resistência a terapias convencionais com eluição de medicamentos frequentemente comprometem a patência vascular a longo prazo. Intervenções repetidas aumentam significativamente o ônus do paciente e os custos de saúde, limitando o sucesso geral do tratamento. Evidências clínicas limitadas para certas classes de dispositivos em PAD complexa restringem ainda mais a adoção. Os fabricantes devem continuar a inovar para superar as limitações de durabilidade, aprimorar as tecnologias de liberação de medicamentos e apoiar estudos clínicos rigorosos para fortalecer a confiança dos médicos.

Restrições de Custo e Acesso Desigual a Tratamentos Endovasculares Avançados

Os altos custos dos procedimentos, especialmente para stents avançados, dispositivos de aterectomia e sistemas de trombectomia, representam uma barreira significativa em regiões de baixa e média renda. A cobertura limitada de reembolso e os modelos de despesas diretas restringem o acesso dos pacientes às terapias modernas para DAP. Muitos sistemas de saúde carecem de centros vasculares especializados, especialistas intervencionistas treinados e modalidades de imagem avançadas necessárias para cuidados endovasculares de alta qualidade. Essas disparidades levam a diagnósticos tardios, menor adesão ao tratamento e taxas mais altas de isquemia ameaçadora de membros. Preencher a lacuna de acesso requer esforços coordenados entre fabricantes, formuladores de políticas e prestadores de serviços de saúde para melhorar a acessibilidade, o treinamento e a disponibilidade de infraestrutura.

Análise Regional

América do Norte

A América do Norte detém a maior fatia do mercado de doença arterial periférica, com aproximadamente 38%, apoiada pela alta prevalência da doença, infraestrutura avançada de cuidados cardiovasculares e forte adoção de procedimentos endovasculares minimamente invasivos. Os Estados Unidos impulsionam a dominância regional devido a estruturas de reembolso robustas, grandes redes de radiologia intervencionista e investimentos significativos em stents farmacológicos, sistemas de aterectomia e tecnologias vasculares guiadas por imagem. O crescimento é ainda acelerado por diretrizes clínicas que promovem o rastreamento precoce da DAP e pela expansão dos centros cirúrgicos híbridos. Atividades contínuas de P&D e rápida adoção de dispositivos endovasculares de próxima geração continuam a reforçar a posição de liderança da região.

Europa

A Europa representa cerca de 28% do mercado global, sustentada por alta conscientização sobre doenças ateroscleróticas e infraestrutura de cuidados vasculares bem estabelecida na Alemanha, Reino Unido, França e Itália. A região se beneficia de caminhos clínicos estruturados, uso generalizado de triagem por ultrassom duplex e forte adoção de procedimentos de angioplastia e colocação de stents minimamente invasivos. O reembolso favorável na Europa Ocidental e o crescente investimento em ambientes de cuidados vasculares ambulatoriais apoiam a expansão dos procedimentos. Países da Europa Oriental estão registrando crescimento constante à medida que programas de modernização da saúde aumentam o acesso a intervenções avançadas para DAP. O aumento das populações idosas reforça ainda mais a demanda de longo prazo por dispositivos na região.

Ásia-Pacífico

A região Ásia-Pacífico detém aproximadamente 22% do mercado e é a geografia de crescimento mais rápido devido à crescente prevalência de diabetes, hipertensão e distúrbios vasculares relacionados ao tabagismo. China, Japão, Índia e Coreia do Sul são os principais motores de crescimento, impulsionados pela expansão das redes hospitalares, aumento das instalações de laboratórios de cateterismo e melhoria na disponibilidade de dispositivos endovasculares modernos. Iniciativas governamentais de triagem cardiovascular e aumento dos gastos com saúde permitem diagnósticos e intervenções precoces para DAP. A crescente demanda por stents, fios-guia e sistemas de aterectomia de baixo custo está expandindo o cenário de tratamento. O grande número de pacientes e as rápidas atualizações de infraestrutura posicionam a Ásia-Pacífico para uma expansão sustentada a longo prazo.

América Latina

A América Latina captura cerca de 7% do mercado global, influenciada pelo aumento da incidência de DAP associada à obesidade, diabetes e fatores de risco cardiovascular. Brasil e México lideram a adoção devido à melhoria no acesso a laboratórios de cateterismo e à crescente disponibilidade de stents farmacológicos e dispositivos de trombectomia. No entanto, a cobertura limitada de reembolso e as disparidades na infraestrutura de saúde restringem a penetração mais ampla de tecnologias endovasculares avançadas. Programas de treinamento médico e campanhas de conscientização pública estão gradualmente expandindo o fluxo de pacientes. À medida que os provedores de saúde privados investem em suítes vasculares modernas, espera-se que a região experimente um crescimento constante, mas moderado.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 5% do mercado, limitada pelo acesso restrito a cuidados vasculares avançados e baixas taxas de detecção precoce. O crescimento está concentrado em países do Golfo, como Arábia Saudita, Emirados Árabes Unidos e Catar, onde os investimentos em hospitais terciários e salas de operação híbridas estão aumentando. A carga de diabetes e complicações vasculares periféricas permanece alta, impulsionando a crescente demanda por procedimentos de angioplastia, colocação de stents e aterectomia. Na África, a infraestrutura de saúde restrita limita a adoção, mas colaborações internacionais e a expansão gradual de centros de cardiologia intervencionista estão começando a apoiar o crescimento incremental do mercado.

Segmentações de Mercado:

Por Produto

- Cateteres

- Sheath

- Stents

- Stents Metálicos Simples

- Stents Farmacológicos

- Outros Stents

- Fios-Guia

- Dispositivos de Aterectomia

- Dispositivos Embólicos

- Dispositivos de Trombectomia

- Filtros de IVC

- Outros

Por Aplicação

- Doença Arterial Periférica

- Tromboembolismo Venoso

- Outros

Por Uso Final

- Hospitais

- Laboratórios de Cateterismo

- Centros Cirúrgicos Ambulatoriais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de doença arterial periférica apresenta uma paisagem competitiva dominada por líderes globais especializados em terapias endovasculares, imagem vascular e inovações em dispositivos minimamente invasivos. Grandes empresas como Medtronic, Abbott, Boston Scientific, Philips, Cook Medical, Terumo, Becton Dickinson, Cardinal Health e AngioDynamics impulsionam o avanço do mercado através de atualizações contínuas de produtos, evidências clínicas ampliadas e diversificação estratégica de portfólio. Esses participantes competem na capacidade de entrega, resultados de patência a longo prazo e compatibilidade com plataformas de imagem avançadas. Stents farmacológicos, sistemas de aterectomia, dispositivos de trombectomia e balões revestidos com medicamentos permanecem centrais para a diferenciação competitiva, com empresas acelerando P&D para atingir lesões complexas e doenças abaixo do joelho. Parcerias com hospitais, laboratórios de cateterismo e centros cirúrgicos ambulatoriais fortalecem o alcance de distribuição, enquanto aprovações regulatórias na América do Norte, Europa e Ásia-Pacífico aumentam a penetração global. Empresas emergentes estão cada vez mais focadas em tecnologias bioabsorvíveis e sistemas de orientação vascular habilitados por IA, intensificando a competição impulsionada pela inovação. No geral, liderança tecnológica, desempenho clínico e capacidades de comercialização global permanecem os principais alavancas competitivas que moldam este mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em julho de 2025, a Teleflex Incorporated completou a aquisição do negócio de Intervenção Vascular da BIOTRONIK por €760 milhões, adicionando produtos para intervenções periféricas como o Cateter Balão Revestido com Medicamento Passeo-18 Lux para fortalecer sua presença no mercado de PAD.

- Em janeiro de 2025, a Boston Scientific Corporation concordou em adquirir a Bolt Medical, Inc., com previsão de conclusão na primeira metade de 2025, aprimorando suas capacidades de intervenção vascular.

- Em março de 2024, a Becton, Dickinson and Company (BD) lançou o estudo clínico AGILITY para avaliar a segurança e eficácia de seu Stent Vascular Coberto no tratamento da doença arterial periférica (PAD), conduzido nos EUA, Europa, Austrália e Nova Zelândia.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Aplicação, Uso Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectiva Futura

- O mercado verá uma adoção acelerada de procedimentos endovasculares minimamente invasivos em ambientes hospitalares e ambulatoriais.

- Balões revestidos com medicamentos, stents sem polímero e sistemas de aterectomia de próxima geração ganharão maior aceitação clínica.

- Ferramentas de imagem vascular habilitadas por IA e de suporte à decisão agilizarão o diagnóstico e melhorarão a precisão do tratamento.

- A expansão de laboratórios ambulatoriais e centros cirúrgicos ambulatoriais aumentará os volumes de procedimentos globalmente.

- Ferramentas de monitoramento remoto e tecnologias vestíveis apoiarão intervenções mais precoces e melhor acompanhamento dos pacientes.

- Os fabricantes intensificarão a inovação em dispositivos adaptados para lesões complexas e abaixo do joelho.

- Programas de treinamento médico crescentes em mercados emergentes expandirão o acesso a tratamentos avançados de PAD.

- Reformas de reembolso em regiões em desenvolvimento fortalecerão a adoção de terapias intervencionistas de PAD.

- Parcerias entre empresas de tecnologia médica e sistemas de saúde impulsionarão modelos integrados de cuidados vasculares.

- Campanhas crescentes de conscientização global melhorarão as taxas de diagnóstico precoce e expandirão o pool de pacientes elegíveis.