Visão Geral do Mercado

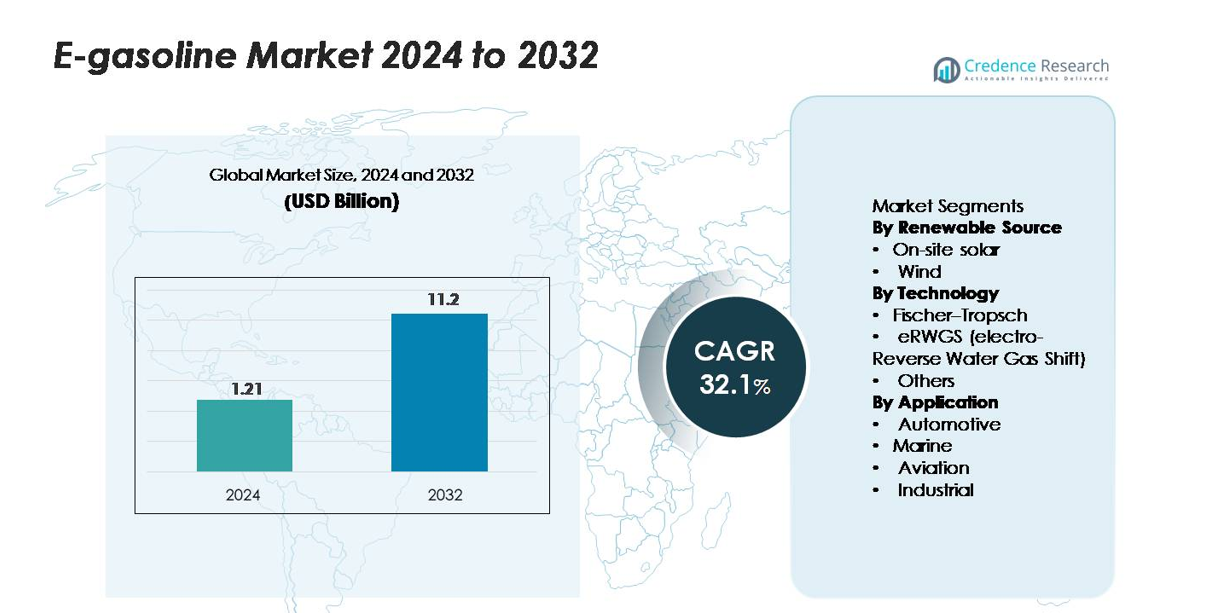

O mercado global de e-gasolina foi avaliado em USD 1,21 bilhão em 2024 e projeta-se que alcance USD 11,2 bilhões até 2032, expandindo a uma CAGR de 32,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de E-Gasolina 2024 |

USD 1,21 bilhão |

| Mercado de E-Gasolina, CAGR |

32,1% |

| Tamanho do Mercado de E-Gasolina 2032 |

USD 11,2 bilhões |

Os principais players no mercado de e-gasolina incluem Arcadia eFuels, ExxonMobil, Electrochaea GmbH, Ballard Power Systems e outros inovadores que desenvolvem caminhos de power-to-liquid e CO₂-para-combustível. Essas empresas avançam na eficiência de produção por meio de sistemas de hidrogênio verde escaláveis, catalisadores de alto desempenho e plataformas integradas de captura de carbono, fortalecendo sua posição competitiva à medida que os primeiros projetos comerciais progridem. A Europa lidera o mercado global com 40% de participação, apoiada por fortes mandatos regulatórios e implantações de e-combustíveis em larga escala. A América do Norte segue com 35%, impulsionada pela rápida adoção de tecnologia e expansão de plantas piloto, enquanto a Ásia-Pacífico representa 20%, refletindo o crescente investimento em infraestrutura de combustíveis renováveis e esforços de descarbonização automotiva.

Insights de Mercado

- O mercado global de E-gasolina alcançou USD 1,21 bilhão em 2024 e projeta-se que suba para USD 11,2 bilhões até 2032, expandindo a uma CAGR de 32,1%, refletindo uma rápida aceleração na implantação de combustíveis power-to-liquid.

- A crescente pressão regulatória para descarbonizar o transporte impulsiona a adoção, à medida que os governos apoiam a produção em larga escala de hidrogênio verde, caminhos de conversão de CO₂ e integração de gasolina sintética nas infraestruturas de combustível existentes.

- Tendências-chave incluem aumento de investimento em plantas de e-combustíveis, avanço em eletrólitos de alta eficiência e crescente comercialização de misturas de e-nafta e e-gasolina, apoiadas por parcerias entre empresas de energia e OEMs automotivos.

- A intensidade competitiva aumenta à medida que os principais players melhoram a eficiência de conversão, ampliam designs de plantas modulares e otimizam custos de produção, embora a alta demanda por eletricidade e a disponibilidade limitada de renováveis permaneçam restrições centrais.

- A Europa lidera o mercado com 40% de participação, seguida pela América do Norte com 35% e Ásia-Pacífico com 20%; por segmento, e-nafta e hidrocarbonetos na faixa da gasolina representam a maior parte da demanda total.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Fonte Renovável:

Atualmente, a energia solar no local captura a maior parte do mercado de e-gasolina, pois os produtores preferem sua produção previsível, custos de instalação em declínio e compatibilidade com instalações de síntese de combustível distribuídas. Esse domínio é apoiado pela disponibilidade constante de energia diurna, que estabiliza o desempenho dos eletrólisadores e reduz a variabilidade operacional. A produção baseada em vento vem em seguida, contribuindo significativamente onde fatores de alta capacidade permitem uma entrada contínua de energia renovável. O crescimento em ambas as fontes é impulsionado pela crescente demanda por combustíveis sintéticos de baixo carbono e pela expansão de políticas que incentivam projetos de eletrocombustíveis movidos a energia renovável, especialmente em regiões que priorizam a segurança energética e a redução de emissões.

- Por exemplo, o eletrólisador PEM integrado à energia solar da Siemens Energy, implantado no Mainz Energy Park, opera com uma capacidade nominal de 6 MW e produz até 1.200 Nm³/h de hidrogênio usando eletricidade de origem solar, demonstrando operação estável sob irradiância flutuante.

Por Tecnologia:

O processo Fischer–Tropsch (FT) representa a maior parte da produção atual de e-gasolina devido à sua maturidade tecnológica, produção de hidrocarbonetos de alta qualidade e compatibilidade com a infraestrutura de refino existente. Sua base de engenharia estabelecida e escalabilidade lhe conferem uma vantagem competitiva sobre novos caminhos. A tecnologia eRWGS, embora emergente rapidamente, ainda está na fase de desenvolvimento, mas atrai investimentos por sua eficiência em converter CO₂ e hidrogênio verde em gás de síntese. Outras rotas de conversão continuam a atender aplicações de nicho. A mudança em direção a sistemas de combustível sintético de alta eficiência e taxas de utilização de carbono aprimoradas está impulsionando a adoção de tecnologia em todos os subsegmentos.

- Por exemplo, o módulo FT comercial da INERATEC implantado em Frankfurt é projetado para processar gás de síntese em aproximadamente 2.500 toneladas de hidrocarbonetos sintéticos anualmente, usando micro-reatores modulares operando a temperaturas acima de 200°C e pressões superiores a 20 bar.

Por Aplicação:

As aplicações automotivas dominam o mercado de e-gasolina, detendo a maior parte enquanto o setor explora alternativas de combustíveis de baixo carbono para descarbonizar as frotas de veículos de combustão interna existentes. Esse domínio é impulsionado pela ampla base instalada de veículos, compatibilidade imediata com motores atuais e regulamentações de apoio que incentivam combustíveis renováveis de substituição. Os segmentos marítimo e de aviação seguem, ganhando impulso à medida que os operadores buscam substitutos para combustíveis convencionais em modos de transporte difíceis de eletrificar. As aplicações industriais continuam a se expandir gradualmente, apoiadas pela demanda por processos de combustão mais limpos. A adoção geral é impulsionada pela necessidade de soluções de combustível escaláveis e neutras em carbono em transporte e manufatura.

Principais Motores de Crescimento

Crescente Mandatos de Descarbonização e Políticas de Combustíveis de Baixo Carbono

Governos em todo o mundo estão cada vez mais exigindo reduções significativas nas emissões do setor de transporte, impulsionando um forte interesse na e-gasolina como uma alternativa neutra em carbono. Estruturas regulatórias como padrões de combustível limpo, cotas de combustível renovável e mecanismos de imposto sobre carbono incentivam os produtores de combustível a adotar caminhos de gasolina sintética alimentados por energia renovável. Ao contrário dos biocombustíveis, a e-gasolina oferece alta densidade energética e compatibilidade com motores sem exigir modificações nos veículos, permitindo a descarbonização imediata das frotas existentes. À medida que as nações priorizam o cumprimento das metas de zero emissões líquidas, a e-gasolina torna-se uma opção estratégica para reduzir as emissões ao longo do ciclo de vida em segmentos difíceis de eletrificar. Esses mecanismos de política criam uma demanda previsível, reduzem os riscos de investimentos em plantas de eletrólise e conversão de CO₂ em combustível, e incentivam acordos de compra de longo prazo nos setores automotivo, marítimo, de aviação e industrial. Como resultado, a pressão regulatória continua sendo uma das forças mais poderosas para acelerar a expansão do mercado e a implantação em escala comercial.

- Por exemplo, a planta de e-combustível Haru Oni da HIF Global, apoiada pela Porsche e ExxonMobil, opera com um eletrolisador PEM da Siemens Energy com capacidade de 3,2 MW e produz cerca de 130.000 litros de combustível sintético anualmente em sua fase piloto, demonstrando produção de combustível de baixo carbono pronta para conformidade.

Avanços na Integração de Energia Renovável e Eficiência de Power-to-Liquid

Melhorias tecnológicas em eletrolisadores, sistemas de captura de carbono e síntese de combustível power-to-liquid (PtL) aumentam significativamente a viabilidade comercial da e-gasolina. Eletrolisadores PEM e de óxido sólido de alta eficiência reduzem o consumo de eletricidade enquanto permitem operação estável sob energia renovável variável, diminuindo os custos de produção. Simultaneamente, inovações em catalisadores Fischer–Tropsch e reatores eRWGS melhoram os rendimentos de conversão e reduzem as perdas térmicas. A crescente integração de energia solar e eólica com centros de hidrogênio em larga escala garante um fornecimento estável de eletricidade de baixo custo e baixo carbono, que é o maior componente de custo da produção de combustível sintético. Sistemas de monitoramento digital, otimização de plantas baseada em IA e unidades modulares PtL aumentam ainda mais a escalabilidade e o tempo de atividade. Juntos, esses avanços reduzem os períodos de retorno para plantas de e-gasolina e atraem investimentos de empresas de energia em busca de caminhos de descarbonização de alto valor. Os ganhos contínuos de eficiência permitem que os produtores expandam a capacidade e posicionem a e-gasolina como uma alternativa competitiva à gasolina derivada de fósseis.

- Por exemplo, a Sunfire confirmou que seu sistema SOEC de alta temperatura alcança eficiências elétricas acima de 84% (LHV) e entregou mais de 8.000 horas de operação no projeto GrInHy2.0 em Salzgitter, demonstrando estabilidade em escala industrial

Demanda por Combustíveis Sustentáveis em Segmentos de Transporte Difíceis de Eletrificar

Descarbonizar o transporte de longa distância continua sendo um desafio global, e a e-gasolina oferece um caminho imediato para reduzir emissões onde a eletrificação e a adoção de hidrogênio enfrentam limitações. Frotas automotivas, especialmente em regiões com alta penetração de motores de combustão interna (ICE), buscam combustíveis renováveis que não exijam uma revisão da infraestrutura. Os setores de aviação e marítimo também exploram combustíveis sintéticos para cumprir com os padrões emergentes de intensidade de carbono e reduzir a dependência de alternativas baseadas em fósseis. A equivalência química da e-gasolina à gasolina convencional permite uma adoção perfeita em motores, sistemas de armazenamento e redes de distribuição existentes, tornando-a uma solução atraente para operadores de frotas e distribuidores de combustível. Usuários industriais, particularmente em processos de fabricação que exigem desempenho de combustão estável, também mostram crescente interesse em combustíveis líquidos de baixo carbono. À medida que os setores de transporte e industrial buscam reduções de emissões a curto prazo sem comprometer a confiabilidade operacional, a e-gasolina surge como uma opção prática e escalável, impulsionando uma forte demanda de mercado.

Tendências e Oportunidades Principais

Expansão de Plantas de Combustíveis Power-to-Liquid em Escala Comercial

Uma grande oportunidade surge do desenvolvimento acelerado de instalações PtL em escala comercial que integram grandes ativos de energia renovável com a utilização de CO₂ e produção de combustíveis sintéticos. As empresas estão cada vez mais implantando sistemas de eletrólise de múltiplos megawatts combinados com captura direta de ar (DAC) ou fluxos de CO₂ industrial para gerar e-gasolina em escala. Isso cria um roteiro para reduções de custo através de economias de escala e replicação modular de plantas. Parcerias estratégicas entre concessionárias de energia, refinarias e desenvolvedores de tecnologia promovem compromissos de compra a longo prazo que estabilizam a economia dos projetos. Além disso, o surgimento de vales de hidrogênio dedicados e clusters industriais renováveis apoia a construção de infraestrutura. À medida que mais projetos piloto transitam para fases de produção comercial, as partes interessadas ganham clareza sobre o desempenho operacional, conformidade regulatória e coordenação da cadeia de suprimentos. Essa expansão posiciona a e-gasolina como uma opção de combustível sintético convencional e abre novas oportunidades para investimento, licenciamento de tecnologia e colaboração intersetorial.

- Por exemplo, a planta Haru Oni da HIF Global opera com um eletrolisador PEM de 3,2 MW da Siemens Energy e tem como meta a produção anual de 130.000 litros de combustíveis sintéticos em sua fase piloto, com planos de expansão para mais de 55 milhões de litros por ano em seu próximo desenvolvimento

Integração de Tecnologias de Captura de Carbono em Ecossistemas de Produção de Combustíveis

A convergência das tecnologias de captura de carbono com a produção de e-gasolina desbloqueia oportunidades significativas para reduzir o impacto ambiental e fortalecer as credenciais de sustentabilidade dos combustíveis. A captura de CO₂ de fontes pontuais de emissores industriais fornece um fluxo de matéria-prima de curto prazo, enquanto os avanços em DAC permitem escalabilidade a longo prazo e verdadeira neutralidade de carbono. Materiais sorventes aprimorados, temperaturas de regeneração mais baixas e unidades de captura modulares reduzem o custo de obtenção de CO₂ de alta pureza adequado para a síntese de combustíveis. Zonas industriais com sistemas de captura co-localizados, energia renovável e infraestrutura de hidrogênio ganham vantagens competitivas no desenvolvimento de polos de combustíveis sintéticos. À medida que os mercados de utilização de carbono se expandem, integrar e-gasolina derivada de CO₂ nas cadeias de suprimento torna-se economicamente e ambientalmente atraente para produtores que buscam atender aos padrões de combustíveis de baixo carbono. Esta integração apresenta uma oportunidade crítica para alinhar metas de descarbonização em várias indústrias enquanto se expande caminhos de combustíveis sustentáveis.

- Por exemplo, a planta Orca DAC da Climeworks na Islândia captura 4.000 toneladas de CO₂ por ano usando unidades coletoras modulares alimentadas inteiramente por energia geotérmica, fornecendo CO₂ de alta pureza certificado adequado para a síntese de combustíveis sintéticos.

Principais Desafios

Altos Custos de Produção e Dependência do Fornecimento de Energia Renovável

Apesar do progresso tecnológico, a e-gasolina enfrenta altos custos de produção, principalmente impulsionados pelo consumo de eletricidade, investimento em eletrolisadores e complexidade de integração das plantas. Os caminhos dos combustíveis sintéticos requerem grandes quantidades de eletricidade renovável, tornando a competitividade de custos altamente sensível aos preços regionais de energia e à disponibilidade da rede. A variação na produção solar e eólica também introduz variabilidade que requer sistemas avançados de armazenamento ou sistemas de energia híbridos para garantir operações contínuas. Infraestruturas intensivas em capital — incluindo unidades de eletrólise, sistemas de captura de CO₂ e reatores Fischer–Tropsch ou eRWGS — representam riscos financeiros para os primeiros adotantes. Como resultado, muitos projetos dependem de subsídios, créditos de carbono e acordos de compra de energia de longo prazo para se manterem viáveis. Alcançar paridade de custos com a gasolina fóssil continua sendo um grande obstáculo, particularmente em mercados sem forte apoio político ou abundantes recursos de energia renovável de baixo custo.

Infraestrutura Limitada, Incerteza Regulamentar e Fragmentação de Mercado

A adoção generalizada de e-gasolina é retardada por regulamentações fragmentadas, padrões de certificação de combustíveis variados e a ausência de um quadro global unificado para combustíveis sintéticos. Embora a e-gasolina seja compatível com os sistemas de distribuição existentes, a comercialização em larga escala requer diretrizes claras para contabilidade de emissões ao longo do ciclo de vida, verificação de sustentabilidade e comércio transfronteiriço. A incerteza em torno da precificação futura do carbono, incentivos e regulamentações de importação complica as decisões de investimento para produtores e distribuidores de combustíveis. Além disso, as cadeias de suprimento para eletrolisadores, equipamentos de captura de CO₂ e materiais catalisadores permanecem subdesenvolvidas, restringindo a escalabilidade. Combustíveis alternativos concorrentes — como biocombustíveis, diesel renovável e hidrogênio — fragmentam ainda mais o mercado ao atrair investimento e foco regulatório. Essas lacunas coletivamente dificultam o planejamento de longo prazo e desaceleram o ritmo de expansão da infraestrutura essencial para o crescimento estável do mercado de e-gasolina.

Análise Regional

América do Norte

A América do Norte domina o mercado de e-gasolina com cerca de 35% de participação, impulsionada por fortes investimentos em combustíveis de baixo carbono, tecnologias avançadas de power-to-liquid e colaborações público-privadas que promovem a integração de combustíveis sintéticos. Os EUA lideram a adoção devido à expansão de plantas piloto, incentivos para combustíveis renováveis e crescente demanda dos setores automotivo e de aviação em busca de alternativas drop-in. O Canadá apoia o crescimento através de regulamentações de combustíveis limpos e políticas de redução de carbono que permitem projetos em larga escala de CO₂-para-combustível. Forte capacidade tecnológica, disponibilidade de eletricidade renovável e participação de grandes empresas de energia reforçam a liderança da América do Norte na implantação comercial em estágio inicial.

Europa

A Europa detém a maior participação regional, com cerca de 40%, apoiada por mandatos rigorosos de descarbonização, metas ambiciosas do fit-for-55 e projetos em larga escala de power-to-liquid na Alemanha, Dinamarca, Espanha e Países Baixos. Estruturas políticas fortes para combustíveis sintéticos, mandatos de aviação e obrigações de mistura de combustíveis renováveis aceleram a adoção regional. A ênfase da UE na mobilidade neutra em carbono, combinada com múltiplos consórcios industriais e demonstrações comerciais de e-gasolina, impulsiona a rápida expansão. Alta penetração de energia renovável e a presença de desenvolvedores de tecnologia líderes posicionam a Europa como o núcleo de inovação e comercialização inicial na cadeia de valor da e-gasolina.

Ásia-Pacífico

A Ásia-Pacífico representa cerca de 20% da demanda global de e-gasolina, impulsionada pela expansão da capacidade de energia renovável, grandes mercados automotivos e crescente interesse em combustíveis sintéticos para mobilidade de longa distância. Japão e Coreia do Sul lideram através de plantas de e-combustível em escala piloto e parcerias estratégicas com empresas globais de energia, enquanto a Austrália aproveita os abundantes recursos solares para desenvolver projetos de e-combustível orientados para exportação. A China explora caminhos de CO₂-para-combustível como parte de seu roteiro de neutralidade de carbono. O setor de transporte em rápido crescimento da região, a melhoria da infraestrutura de hidrogênio e as iniciativas governamentais de apoio contribuem para a crescente demanda e escalabilidade futura.

América Latina

A América Latina representa aproximadamente 3% do mercado global, apoiada principalmente por programas emergentes de combustíveis renováveis e crescente interesse em gasolina sintética para reduzir as emissões do setor de transporte. O Chile lidera o desenvolvimento regional através de iniciativas de e-combustível em larga escala ligadas aos seus recursos eólicos de alta capacidade na Patagônia, enquanto o Brasil explora a integração de e-gasolina com seu ecossistema de biocombustíveis estabelecido. Embora a implantação comercial permaneça limitada, a expansão de projetos de hidrogênio verde e parcerias internacionais fornecem uma base para a participação no mercado em estágio inicial. Espera-se que o impulso de investimento e estratégias orientadas para exportação aumentem gradualmente o papel da região no fornecimento global de e-combustíveis.

Médio Oriente & África

A região do Médio Oriente & África detém cerca de 2% do mercado de e-gasolina, com crescimento impulsionado por grandes investimentos em energia renovável, particularmente na produção de hidrogênio solar. Os Emirados Árabes Unidos e a Arábia Saudita lideram as atividades iniciais através de mega-projetos de hidrogênio verde posicionados para apoiar a produção e exportação de combustíveis sintéticos. A África do Sul explora tecnologias de power-to-liquid para descarbonizar o transporte industrial e a aviação. Embora a implantação de e-gasolina esteja em estágio inicial, a forte disponibilidade de recursos, estratégias nacionais de apoio e colaborações internacionais indicam um potencial crescente a longo prazo para a capacidade de produção de e-combustíveis na região.

Segmentações de Mercado:

Por Fonte Renovável

Por Tecnologia

- Fischer–Tropsch

- eRWGS (eletro-Reverse Water Gas Shift)

- Outros

Por Aplicação

- Automotivo

- Marítimo

- Aviação

- Industrial

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de e-gasolina é caracterizada por uma mistura de corporações de energia estabelecidas, desenvolvedores emergentes de eletrocombustíveis e inovadores tecnológicos que avançam na utilização de CO₂, eletrólise e síntese power-to-liquid. Empresas como ExxonMobil e Archer Daniels Midland expandem seus portfólios de baixo carbono integrando soluções de hidrogênio renovável e captura de carbono na produção de combustíveis. Jogadores especializados como Arcadia eFuels, eFuel Pacific e Electrochaea aceleram a comercialização através de instalações modulares PtL e caminhos de metanação biologicamente dirigidos que aumentam a eficiência de conversão. Líderes tecnológicos, incluindo Ballard Power Systems, Ceres Power e FuelCell Energy, contribuem com sistemas avançados de células de combustível e eletrólise que melhoram a economia de geração de hidrogênio. Enquanto isso, a Climeworks fortalece o ecossistema com matéria-prima de captura direta de ar de alta pureza. Alianças da indústria, incluindo a Clean Fuels Alliance America, promovem o alinhamento regulatório e a aceitação de mercado de combustíveis sintéticos. No geral, a competição se intensifica à medida que as empresas buscam escala, redução de custos e parcerias de longo prazo para garantir a liderança na produção de combustíveis líquidos renováveis.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Ballard Power Systems, Inc.

- Arcadia eFuels

- ExxonMobil

- Electrochaea GmbH

- FuelCell Energy, Inc.

- Climeworks AG

- Ceres Power Holding Plc

- Clean Fuels Alliance America

- eFuel Pacific Limited

- Archer Daniels Midland Co.

Desenvolvimentos Recentes

- Em outubro de 2025, a Arcadia eFuels foi premiada com um contrato com a Hitachi Energy para fornecer a infraestrutura elétrica para a instalação de Vordingborg (80.000 t/ano de e-combustíveis).

- Em setembro de 2025, a Ballard Power Systems, Inc. lançou seu novo módulo de célula de combustível FCmove®-SC (para ônibus urbanos) com ~25% maior densidade de potência volumétrica, 40% menos componentes, visando reduzir o custo de propriedade para se aproximar da paridade com o diesel.

- Em maio de 2024, a Arcadia eFuels completou o Projeto de Engenharia de Front-End (FEED) para sua planta Project ENDOR (em Vordingborg, Dinamarca), permitindo uma etapa de Decisão Final de Investimento (FID).

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Fonte renovável, Tecnologia, Aplicação e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A produção de e-gasolina se expandirá à medida que as instalações de power-to-liquid aumentem juntamente com a crescente capacidade de energia renovável.

- Avanços em eletrólitos de alta eficiência reduzirão os custos operacionais e melhorarão a viabilidade comercial.

- A integração de tecnologias de captura direta de ar fortalecerá os caminhos para combustíveis neutros em carbono.

- Os setores automotivo, de aviação e marítimo aumentarão a adoção para atender às regulamentações de emissões mais rigorosas.

- Parcerias estratégicas entre empresas de energia, desenvolvedores de tecnologia e governos acelerarão a implantação em larga escala.

- Mercados emergentes investirão em e-gasolina para diversificar portfólios de energia e reduzir a dependência de importações fósseis.

- Incentivos políticos e padrões de combustíveis de baixo carbono impulsionarão o crescimento da demanda a longo prazo.

- A otimização digital de processos e automação melhorarão a eficiência e a confiabilidade das plantas.

- Mandatos de mistura para combustíveis sintéticos se tornarão mais comuns nas principais economias.

- Continuação de P&D melhorará os rendimentos de conversão, permitindo preços mais competitivos ao longo do período de previsão.