Visão Geral do Mercado

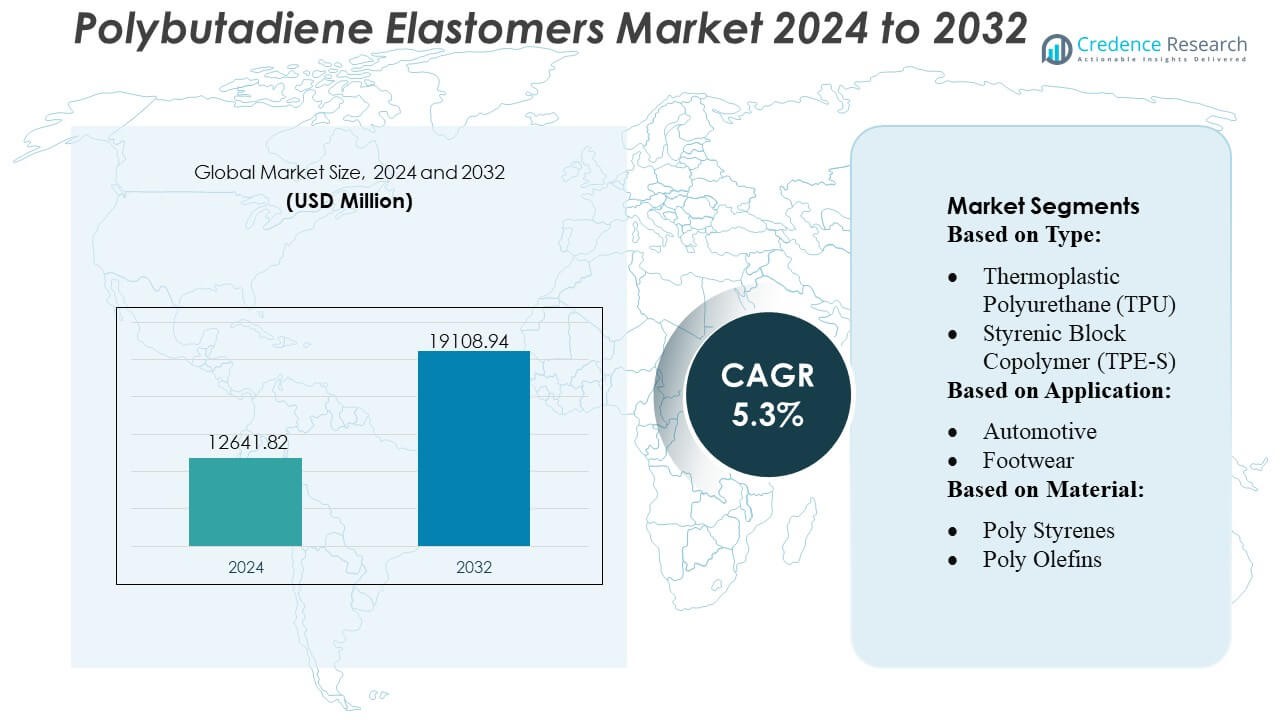

O tamanho do mercado de Elastômeros de Polibutadieno foi avaliado em USD 12641.82 milhões em 2024 e é previsto para atingir USD 19108.94 milhões até 2032, com um CAGR de 5,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Elastômeros de Polibutadieno 2024 |

USD 12641.82 Milhões |

| Mercado de Elastômeros de Polibutadieno, CAGR |

5,3% |

| Tamanho do Mercado de Elastômeros de Polibutadieno 2032 |

USD 19108.94 Milhões |

O mercado de Elastômeros de Polibutadieno é moldado por uma mistura de produtores globais de elastômeros e fabricantes de polímeros especializados que competem por meio de inovações de produtos de alto teor de cis, grau de solução e catalisados por neodímio. Empresas líderes focam em melhorar o desempenho mecânico, avançar na eficiência dos catalisadores e expandir a adoção de matérias-primas sustentáveis para fortalecer sua competitividade em aplicações de pneus, automotivas e industriais. Investimentos estratégicos em capacidade de produção, P&D e integração de fornecimento regional apoiam ainda mais a expansão do mercado. A Ásia-Pacífico lidera o mercado global com uma participação exata de 42%, impulsionada por sua grande base de fabricação de pneus, infraestrutura petroquímica extensa e forte demanda dos setores automotivo e de borracha industrial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado alcançou USD 12641.82 milhões em 2024 e espera-se que atinja USD 19108.94 milhões até 2032, registrando um CAGR de 3%, apoiado pelo aumento do consumo em aplicações de pneus, automotivas e modificação de polímeros.

- A forte demanda por elastômeros de alto teor de cis e grau de solução atua como um motor chave, impulsionada pela necessidade de materiais com baixa resistência ao rolamento e desempenho mecânico aprimorado em formulações de pneus premium.

- Tendências de mercado enfatizam a inovação de catalisadores, matérias-primas sustentáveis e eficiência de produção, com fabricantes otimizando sistemas baseados em neodímio para arquitetura molecular consistente.

- A atividade competitiva se intensifica à medida que produtores globais expandem a capacidade, melhoram as capacidades de serviço técnico e fortalecem a integração nas cadeias de fornecimento de matérias-primas enquanto enfrentam a volatilidade dos preços das matérias-primas.

- A Ásia-Pacífico detém 42% de participação, mantendo a liderança devido à produção em larga escala de pneus, enquanto elastômeros de grau de solução representam a maior parte do produto à medida que as indústrias adotam soluções de borracha sintética de alto desempenho.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo

O mercado de elastômeros de polibutadieno é liderado pelo Copolímero em Bloco Estirênico (TPE-S), detendo uma estimativa de 34% de participação de mercado, impulsionado por sua superior elasticidade, facilidade de processamento e adequação para aplicações de produção em massa. O TPE-S se beneficia de uma forte adoção em bens de consumo, interiores automotivos e formulações adesivas devido ao seu desempenho consistente e eficiência de custo. Poliuretano Termoplástico (TPU) e Vulcanizados Termoplásticos (TPE-V) ganham força em ambientes de alto desempenho que exigem resistência à abrasão e durabilidade. O crescimento em ligas elastoméricas e copoliésteres termoplásticos reflete a crescente demanda por materiais leves que apoiam a sustentabilidade dos OEMs e metas de eficiência de combustível.

- Por exemplo, o BR catalisado por Neodímio geralmente possui o maior conteúdo de cis-1,4 (frequentemente citado como >98%) entre vários catalisadores, levando a propriedades mecânicas superiores, alta elasticidade e baixo acúmulo de calor.

Por Aplicação

O segmento automotivo domina com aproximadamente 38% de participação de mercado, apoiado pela crescente demanda por elastômeros de alto impacto e resistentes ao calor usados em vedações, correias, juntas e componentes de amortecimento de vibrações. As montadoras preferem elastômeros de polibutadieno por sua resistência à fadiga e capacidade de melhorar a estabilidade mecânica a longo prazo. O calçado emerge como outro forte segmento de aplicação, beneficiando-se de propriedades de alto retorno e desempenho de amortecimento. Fios e cabos continuam a adotar compostos à base de polibutadieno para flexibilidade de isolamento, enquanto aplicações na construção se expandem de forma constante devido ao uso crescente em selantes, juntas de dilatação e revestimentos resistentes às intempéries.

- Por exemplo, compostos Buna® CB25 tipicamente têm uma resistência à tração na faixa de 15-19 MPa e um valor de retorno a 23°C em torno de 30-37% quando compostos e vulcanizados em uma formulação padrão (não acima de 70%).

Por Material

Os Poliestirenos lideram o mercado com uma estimativa de 32% de participação, impulsionados por sua ampla compatibilidade com sistemas de estireno-butadieno e uso generalizado em aplicações automotivas, bens de consumo e elétricas. Sua capacidade de oferecer alta resistência ao impacto, boa estabilidade dimensional e processamento econômico fortalece a dominância na fabricação em grande volume. Poliolefinas e Poliuretanos mostram demanda crescente devido às suas características leves e durabilidade, enquanto Poliamidas e Poliesteres ganham impulso em aplicações de engenharia que exigem estabilidade térmica e resistência mecânica aprimorada. Poliéter Imidas permanecem nicho, mas essenciais para ambientes de desempenho avançado e alta temperatura.

Principais Motores de Crescimento

Crescente Demanda da Fabricação de Pneus

A fabricação de pneus permanece o mais forte motor de crescimento, pois os elastômeros de polibutadieno oferecem alta resiliência, baixa resistência ao rolamento e superior resistência à abrasão que melhoram a durabilidade dos pneus e a eficiência de combustível. OEMs automotivos e fabricantes de pneus adotam cada vez mais polibutadieno de alto cis e de grau de solução para atender aos requisitos de desempenho e sustentabilidade. O crescente número de produção global de veículos, a expansão da demanda por pneus de reposição e regulamentações mais rigorosas de eficiência energética amplificam o consumo em segmentos de passageiros e comerciais. A rápida eletrificação acelera ainda mais o uso, pois os veículos elétricos exigem materiais de menor resistência ao rolamento para otimizar o alcance da bateria e a longevidade da banda de rodagem.

- Por exemplo, a Asahi Kasei fabrica borracha sintética, incluindo polibutadieno (BR) e S-SBR, para a indústria de pneus, a fim de alcançar um equilíbrio de alto nível entre frenagem, eficiência de combustível e melhoria da resistência ao desgaste. O BR de alto cis geralmente atinge um conteúdo muito alto de cis-1,4 (frequentemente citado como >98% para versões catalisadas por neodímio), levando a propriedades superiores.

Expansão das Aplicações em Borracha Industrial e Modificação de Polímeros

Bens de borracha industrial, como correias, mangueiras, juntas e componentes de amortecimento de vibrações, geram forte crescimento, pois o polibutadieno melhora a resistência à tração, elasticidade e resistência à fadiga. Sua compatibilidade com borracha de estireno-butadieno e borracha natural apoia o uso amplo em sistemas de transporte, equipamentos de mineração e máquinas de fabricação. A crescente demanda por plásticos resistentes a impactos, particularmente ABS e HIPS, impulsiona o consumo adicional, pois o polibutadieno melhora significativamente a resistência e a estabilidade térmica. A contínua expansão dos setores de construção, manufatura e bens de consumo amplifica o papel do polibutadieno como um aditivo crítico para melhorar o desempenho.

- Por exemplo, a INEOS (e anteriormente Arlanxeo/LANXESS, cujas marcas às vezes usam ou comparam) lida com borrachas de polibutadieno que exibem os benefícios mencionados (baixo acúmulo de calor, alta resiliência). O BR catalisado por neodímio geralmente atinge um conteúdo muito alto de cis-1,4 (frequentemente citado como >98%). As patentes frequentemente citam viscosidades Mooney para graus comerciais em faixas como 45±5, 55±5, etc., sugerindo que a faixa de 45-55 é plausível para um produto comercial.

Crescimento do Uso em Misturas de Polímeros e Engenharia de Materiais Avançados

Elastômeros de polibutadieno estão sendo cada vez mais integrados em misturas de polímeros avançados para melhorar a flexibilidade, processabilidade e desempenho de impacto em plásticos de engenharia. Embalagens, eletrônicos e interiores automotivos dependem desses polímeros modificados para atender aos requisitos de leveza e durabilidade. A crescente adoção de materiais de alto desempenho para impressão 3D, dispositivos médicos e componentes de precisão estimula a demanda por polibutadienos com microestrutura controlada. Os fabricantes se beneficiam de uma consistência aprimorada e maior potencial de personalização possibilitado pela polimerização em solução baseada em catalisadores, que apoia o desenvolvimento de elastômeros de próxima geração, de alta pureza, adaptados a necessidades específicas de desempenho mecânico e térmico.

Tendências e Oportunidades Principais

Mudança para Polibutadieno de Alto Cis e Grau de Solução

Uma forte tendência centra-se na crescente adoção de polibutadieno de alto cis e polimerizado em solução devido à sua superior resistência mecânica, redução do acúmulo de calor e arquitetura molecular consistente. As empresas de pneus estão cada vez mais padronizando esses graus para atender aos requisitos avançados de resistência ao rolamento e durabilidade. A oportunidade reside na expansão da capacidade de grau de solução e na melhoria dos sistemas de catalisadores para criar elastômeros mais eficientes em termos de energia e com baixo VOC. O crescimento nos pneus de veículos elétricos e produtos de borracha industrial de alta precisão reforça a demanda de longo prazo por essas formulações premium em mercados maduros e emergentes.

- Por exemplo, o BR9000 de grau comercial da LG Chem (provavelmente relacionado à série BR900) é conhecido por sua temperatura de transição vítrea (Tg) extremamente baixa de aproximadamente −105°C (próxima aos −108°C mencionados).

Oportunidades de Sustentabilidade através de Matérias-Primas Biológicas e Recicladas

A mudança em direção a elastômeros sustentáveis cria novas oportunidades para o butadieno de base biológica derivado de matérias-primas renováveis, como biomassa, etanol e biogás. Produtores de resina e OEMs automotivos investem em caminhos de economia circular envolvendo elastômeros com conteúdo reciclado e tecnologias de polimerização de menor emissão. Empresas que exploram rotas de produção com carbono negativo ou neutro se beneficiam de regulamentações de apoio na Europa e na América do Norte. À medida que os usuários finais buscam reduzir as emissões ao longo do ciclo de vida, a demanda por polibutadieno de base biológica e misturas ecologicamente projetadas cresce, abrindo caminhos para portfólios de produtos verdes e alternativas sustentáveis de preço premium.

- Por exemplo, a empresa LANXESS tem metas amplas, a nível corporativo, para reduzir as emissões específicas e o consumo de energia, às vezes com metas percentuais como 10%, 25% ou 30%, em todas as suas operações.

Otimização de Processos e Inovação Avançada de Catalisadores

A inovação contínua em catalisadores à base de neodímio e cobalto permite um controle mais rigoroso sobre a microestrutura, o conteúdo cis e a distribuição de peso molecular, apoiando a produção de elastômeros com consistência de desempenho aprimorada. Os fabricantes adotam automação avançada de processos e polimerização em fluxo contínuo para melhorar o rendimento e reduzir os custos operacionais. A tendência apoia o desenvolvimento de materiais de alta precisão para pneus, plásticos de engenharia e aplicações industriais especiais. A eficiência melhorada dos catalisadores e os investimentos ampliados em P&D em escala piloto criam oportunidades para graus de elastômeros personalizados adaptados a requisitos de desempenho de uso final específicos.

Desafios Principais

Volatilidade no Suprimento de Matérias-Primas de Butadieno

A volatilidade das matérias-primas continua sendo um grande desafio porque os preços do butadieno flutuam com a dinâmica do petróleo bruto, as taxas de operação das refinarias e as interrupções de suprimento nas principais regiões produtoras. O desequilíbrio entre o suprimento regional e a crescente demanda global expõe os fabricantes à instabilidade de custos, afetando margens e estratégias de precificação. Escassez periódica, mudanças na economia dos crackers e aumento da concorrência de produtores de borracha sintética intensificam ainda mais a pressão sobre as cadeias de suprimento. Esses fatores complicam o planejamento de longo prazo e obrigam as empresas a explorar estratégias de diversificação, como alternativas de base biológica e modelos de produção integrados.

Pressões Ambientais e Regulatórias

Estruturas regulatórias rigorosas em relação a emissões de VOC, resíduos industriais e segurança no local de trabalho impõem cargas operacionais aos fabricantes de elastômeros. Preocupações ambientais associadas ao descarte de borracha sintética e à poluição por microplásticos intensificam o escrutínio de legisladores e indústrias de uso final. As empresas enfrentam custos de conformidade aumentados relacionados ao controle de emissões, otimização de energia e tratamento de águas residuais. À medida que as expectativas de sustentabilidade crescem, os fabricantes devem investir em tecnologias de polimerização mais limpas, caminhos de materiais circulares e formulações de menor impacto. A falha em se adaptar pode limitar o acesso ao mercado ou reduzir a competitividade em regiões altamente regulamentadas.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 38% do mercado global de elastômeros de polibutadieno, impulsionada pela forte demanda da fabricação de pneus, componentes automotivos e aplicações de borracha industrial. A região se beneficia de capacidades avançadas de processamento de polímeros, alta adoção de polibutadieno de solução e crescimento constante no consumo de pneus de reposição. Fabricantes baseados nos EUA investem na otimização de catalisadores, elastômeros sustentáveis e linhas de produção energeticamente eficientes, fortalecendo a consistência do produto e a confiabilidade do fornecimento. O crescente uso de veículos elétricos também aumenta a demanda por materiais de pneus de baixa resistência ao rolamento, posicionando a região como um consumidor chave de graus de polibutadieno de alto desempenho.

Europa

A Europa representa cerca de 27% do mercado, apoiada por uma robusta fabricação automotiva, rigorosas regulamentações de desempenho de pneus e forte penetração de formulações de polibutadieno de alto cis. A região coloca uma ênfase significativa em borracha sintética sustentável e de baixa emissão, levando os fabricantes a expandir investimentos em matérias-primas de base biológica e iniciativas de polímeros circulares. Alemanha, França e Itália servem como centros de consumo líderes para plásticos modificados por impacto e produtos de borracha industrial. A pressão regulatória em torno da eficiência dos veículos e emissões acelera a adoção de elastômeros avançados adaptados para designs de pneus eficientes em combustível, enquanto a inovação de materiais impulsionada por P&D sustenta a expansão de longo prazo do mercado.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global com uma participação estimada de 42%, ancorada pela produção em larga escala de pneus, aumento da produção automotiva e forte presença de fabricantes de borracha sintética. China, Japão, Coreia do Sul e Índia impulsionam o consumo em pneus, componentes industriais e aplicações de modificação de polímeros. A rápida industrialização e o crescimento da infraestrutura alimentam a demanda por produtos de borracha de alta resiliência, enquanto a crescente penetração de veículos elétricos aumenta a adoção de elastômeros de baixa resistência ao rolamento. Fabricantes regionais se beneficiam da disponibilidade competitiva de matérias-primas, instalações de produção integradas e crescentes investimentos em tecnologias de catalisadores de neodímio. A forte fabricação de pneus orientada para exportação consolida ainda mais a posição de liderança da Ásia-Pacífico.

América Latina

A América Latina captura cerca de 6% do mercado de elastômeros de polibutadieno, com a demanda concentrada na fabricação automotiva, substituição de pneus no mercado de reposição e aplicações de borracha industrial. Brasil e México dominam o consumo regional devido às suas bases significativas de produção de veículos e setores de logística em crescimento. A expansão das indústrias de mineração, agricultura e construção apoia o uso aumentado de correias transportadoras duráveis, mangueiras e componentes mecânicos. No entanto, flutuações macroeconômicas e disponibilidade inconsistente de matérias-primas de polímeros representam desafios. A modernização contínua das instalações de processamento de borracha e a maior adoção de misturas de elastômeros que melhoram o desempenho reforçam um crescimento regional moderado, mas constante.

Médio Oriente & África (MEA)

A região do Médio Oriente & África detém uma participação de mercado estimada de 4%, impulsionada pela crescente capacidade petroquímica, desenvolvimento de infraestrutura e aumento da demanda por produtos de borracha industrial. Países do Golfo, particularmente Arábia Saudita e Emirados Árabes Unidos, investem na expansão das capacidades de produção de borracha sintética e butadieno para fortalecer a autossuficiência regional. A demanda por polibutadieno aumenta nos setores de construção, mineração e equipamentos pesados devido à resistência à abrasão e durabilidade do material. Apesar da capacidade limitada de fabricação de pneus, a diversificação industrial em andamento e os investimentos mais fortes em polímeros downstream apoiam a expansão gradual do mercado em toda a MEA.

Segmentações de Mercado:

Por Tipo:

- Poliuretano Termoplástico (TPU)

- Copolímero de Bloco Estirênico (TPE-S)

Por Aplicação:

Por Material:

- Poliestirenos

- Poliolefinas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

Os participantes do mercado de Elastômeros de Polibutadieno incluem empresas como Huntsman Corporation, JSR BST Elastomer Co., Ltd, LANXESS AG, Asahi Kasei Corporation, INEOS, LG Chem, Chemtura Corporation, DuPont de Nemours, Inc., BASF SE e Mitsui Chemicals, Inc. O mercado de Elastômeros de Polibutadieno apresenta um ambiente competitivo caracterizado por um forte foco em tecnologias de catalisadores avançados, eficiência de produção e inovação de materiais orientada para o desempenho. Os fabricantes priorizam formulações de alta cis e grau de solução que melhoram a resiliência, resistência à abrasão e baixa resistência ao rolamento para aplicações em pneus e industriais. As empresas investem em caminhos de matérias-primas sustentáveis, sistemas de polimerização otimizados para energia e processos de produção digitalizados para fortalecer a consistência do produto e a confiabilidade operacional. A crescente demanda dos setores automotivo, de construção e de plásticos de engenharia incentiva atualizações contínuas de capacidade e expansão da presença regional. As estratégias competitivas giram cada vez mais em torno de graus de elastômeros personalizados, capacidades de serviço técnico e parcerias de fornecimento a longo prazo com as principais indústrias a jusante.

Análise de Principais Jogadores

- Huntsman Corporation

- JSR BST Elastomer Co., Ltd

- LANXESS AG

- Asahi Kasei Corporation

- INEOS

- LG Chem

- Chemtura Corporation

- DuPont de Nemours, Inc.

- BASF SE

- Mitsui Chemicals, Inc.

Desenvolvimentos Recentes

- Em maio de 2025, a Elkem expandiu sua linha de silicones reciclados SILCOLEASE com dois novos elastômeros de baixo carbono: SILCOLEASE™ RE POLY 11362 e SILCOLEASE™ RE POLY 368. Esses produtos sem solventes são projetados para aplicações de liner de liberação e possuem uma pegada de carbono 70% menor em comparação com seus equivalentes não reciclados.

- Em abril de 2025, a BASF introduziu seu TPU grau Elastollan FC projetado para tubos médicos e correias transportadoras, apresentado na CHINAPLAS 2025. O novo TPU oferece flexibilidade aprimorada, resistência química e biocompatibilidade. Sua instalação em Xangai agora é qualificada pelo GMP, atendendo aos padrões médicos globais.

- Em março de 2024, a Dow, em parceria com a HIUV Materials Technology, lançou um novo couro artificial à base de POE, sem origem animal, para a indústria automotiva, oferecendo maciez, estabilidade de cor e durabilidade (resistência ao envelhecimento/baixas temperaturas), atendendo às demandas automotivas por materiais sustentáveis e de alto desempenho, e reduzindo peso e VOCs em comparação com o couro de PVC.

- Em fevereiro de 2024, a LANXESS India expandiu com sucesso sua linha de produção Rhenodiv em Jhagadia, Gujarat, aumentando significativamente a capacidade para agentes de liberação de pneus à base de água e sem VOC para os mercados asiáticos, destacando seu compromisso com a sustentabilidade, segurança, inovação e atendimento à crescente indústria regional de pneus.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Material e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará um crescimento constante da demanda na fabricação de pneus à medida que as tendências de mobilidade se expandem globalmente.

- A adoção de elastômeros de alto cisalhamento e de grau de solução continuará a acelerar devido ao desempenho mecânico superior.

- A penetração de veículos elétricos impulsionará o uso aumentado de elastômeros de baixa resistência ao rolamento em designs de pneus de próxima geração.

- As aplicações de borracha industrial se expandirão à medida que as atividades de fabricação, mineração e construção se fortalecem.

- A demanda por modificação de polímeros aumentará à medida que os produtores de ABS e HIPS busquem maior resistência ao impacto.

- Iniciativas de sustentabilidade incentivarão o desenvolvimento de elastômeros de base biológica e de menor emissão.

- A inovação em catalisadores melhorará a eficiência do processo e apoiará a produção de estruturas de elastômeros mais consistentes.

- A região Ásia-Pacífico manterá sua posição de liderança à medida que as expansões de capacidade e a produção automotiva crescem.

- Os esforços de integração da cadeia de suprimentos aumentarão para reduzir os riscos de volatilidade de matérias-primas.

- A personalização de materiais ganhará importância à medida que as indústrias de uso final busquem propriedades de elastômeros específicas para aplicações.