Visão Geral do Mercado

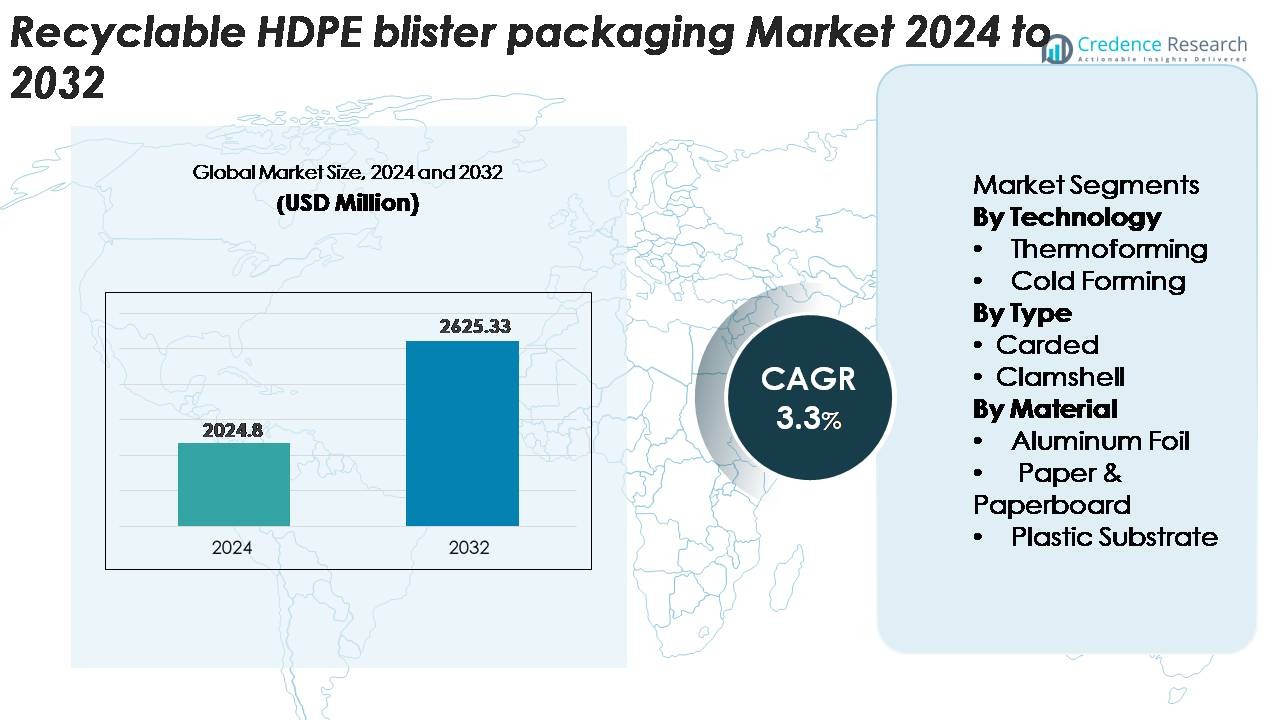

O Mercado de Embalagens Blister de HDPE Reciclável foi avaliado em USD 2.024,8 milhões em 2024 e está projetado para atingir USD 2.625,33 milhões até 2032, expandindo-se a uma CAGR de 3,3% durante o período de previsão (2025–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Embalagens Blister de HDPE Reciclável 2024 |

USD 2.024,8 Milhões |

| Mercado de Embalagens Blister de HDPE Reciclável, CAGR |

3,3% |

| Tamanho do Mercado de Embalagens Blister de HDPE Reciclável 2032 |

USD 2.625,33 Milhões |

Os principais players no mercado de embalagens blister de HDPE reciclável incluem Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast (KP), Huhtamaki e Blisterpak, Inc., todos expandindo soluções de blister de HDPE mono-material para atender às metas de sustentabilidade das marcas e aos requisitos regulatórios. Essas empresas focam em linhas avançadas de termoformagem, substratos de HDPE de alta pureza e revestimentos de barreira aprimorados que aumentam a reciclabilidade sem comprometer a proteção do produto. A América do Norte lidera o mercado global com aproximadamente 32% de participação, apoiada por uma forte demanda farmacêutica e infraestrutura de reciclagem madura, seguida pela Europa com cerca de 28%, impulsionada por mandatos rigorosos de circularidade de embalagens e rápida adoção de formatos mono-materiais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de embalagens blister recicláveis de HDPE alcançou USD 2.024,8 milhões em 2024 e projeta-se que atinja USD 2.625,33 milhões até 2032, refletindo um CAGR de 3,3% impulsionado pela crescente demanda global por formatos blister mono-material totalmente recicláveis.

- Os principais impulsionadores do mercado incluem pressão regulatória por embalagens sustentáveis, rápida adoção nos setores farmacêutico e de cuidados pessoais, e eficiência melhorada na termoformagem que fortalece a posição do HDPE como a alternativa reciclável preferida em relação às estruturas baseadas em PVC.

- Tendências-chave destacam o uso acelerado de blisters de HDPE mono-material, crescente integração de rHDPE e aumento da adoção em cuidados de saúde OTC, pequenos eletrônicos e embalagens prontas para varejo, com a termoformagem mantendo a maior participação tecnológica.

- A atividade competitiva se intensifica à medida que grandes players investem em revestimentos de barreira recicláveis, substratos de HDPE de alta clareza e programas de embalagens circulares, enquanto surgem restrições devido a limitações de barreira em comparação com laminados multicamadas e infraestrutura de reciclagem global inconsistente.

- Regionalmente, a América do Norte lidera com ~32%, seguida pela Europa com ~28% e Ásia-Pacífico com ~26%, enquanto blisters com cartão e substratos plásticos de HDPE mantêm as maiores participações de segmento globalmente.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tecnologia

A termoformagem representa a tecnologia dominante em embalagens blister recicláveis de HDPE, respondendo pela maior participação de mercado devido às suas capacidades de formação precisa, alta produtividade e compatibilidade com designs leves de mono-material. Sua capacidade de criar estruturas de cavidade consistentes com redução de desperdício de material a posiciona como a solução preferida para aplicações em produtos farmacêuticos, cuidados pessoais e bens de consumo. A formação a frio, embora usada para requisitos de barreira mais elevados, detém uma participação menor, pois seus ciclos de produção mais lentos e custos de material mais altos limitam a adoção generalizada em comparação com a eficiência e escalabilidade das linhas de termoformagem.

· Por exemplo, o sistema blister AmSky™ HDPE da Amcor opera em linhas farmacêuticas blister de alta velocidade padrão e substitui o PVC por uma estrutura totalmente reciclável. Os filmes de formação Optym™ baseados em HDPE da empresa também oferecem profundidade de formação estável e resistência confiável à perfuração durante a produção rápida de embalagens médicas.

Por Tipo

As embalagens blister com cartão detêm a participação dominante no segmento reciclável de HDPE, impulsionadas por sua forte visibilidade nas prateleiras, estrutura leve e compatibilidade com camadas de vedação mono-material que apoiam metas de circularidade. A eficiência de custo do formato e a capacidade de integrar recursos à prova de violação o tornam altamente adequado para produtos de saúde OTC, pequenos eletrônicos e bens domésticos. As embalagens tipo clamshell mantêm uma participação secundária devido à sua durabilidade e força protetora, mas as crescentes regulamentações de sustentabilidade e a pressão dos varejistas para reduzir a massa plástica estão deslocando a demanda cada vez mais para formatos com cartão recicláveis otimizados com conteúdo de HDPE.

· Por exemplo, a plataforma EnviroSense® PaperBlister™ da Sonoco remove completamente o cartão frontal de plástico e reduz o uso geral de plástico em até 80% em comparação com formatos blister de PVC–PET. O design mantém a força de vedação estável e opera em equipamentos de vedação térmica padrão usados em embalagens de varejo e saúde.

Por Material

Substratos de plástico, particularmente folhas de HDPE recicláveis, dominam o segmento de materiais, pois oferecem o melhor equilíbrio entre formabilidade, rigidez e compatibilidade com o fluxo de reciclagem. Sua maior participação é apoiada por avanços em estruturas de blister de mono-material e revestimentos de barreira aprimorados que eliminam a necessidade de laminados de multi-materiais. Componentes de papel e papelão estão ganhando força como materiais de suporte em formatos de eco-embalagens híbridas, enquanto o papel alumínio mantém um papel limitado onde a proteção contra umidade e luz é crítica. No entanto, o mercado continua se movendo em direção a estruturas centradas em HDPE para atender aos padrões de reciclabilidade e reduzir a complexidade das embalagens compostas.

Principais Impulsores de Crescimento

Expansão das Regulamentações de Embalagens Sustentáveis

Regulamentações globais cada vez mais rigorosas promovendo soluções de embalagens recicláveis e de mono-material estão acelerando a demanda por formatos de blister recicláveis de HDPE. Governos na América do Norte, Europa e partes da Ásia agora exigem a redução de resíduos plásticos, responsabilidade estendida do produtor e rotulagem de reciclabilidade mais clara, levando os fabricantes a se afastarem de estruturas de PVC ou PET multicamadas que são difíceis de processar nos fluxos de reciclagem. A compatibilidade do HDPE com os sistemas de recuperação de polietileno de alta densidade existentes o posiciona como uma alternativa preferida, permitindo que as marcas atendam às metas de conformidade e sustentabilidade. As expectativas dos consumidores por embalagens de baixo carbono e os scorecards ambientais liderados por varejistas reforçam ainda mais essa mudança, promovendo investimentos acelerados em linhas de blister compatíveis com reciclagem. Este impulso regulatório continua a expandir o mercado para formatos baseados em HDPE que oferecem alta reciclabilidade sem comprometer a proteção do produto ou o apelo visual.

· Por exemplo, o sistema de blister reciclável AmSky™ da Amcor substitui o PVC/PVDC por uma estrutura totalmente em HDPE que se encaixa nos fluxos de reciclagem de HDPE estabelecidos. O filme de tampa usa uma camada de vedação de material único na faixa de 18–22 microns para suportar uma vedação confiável em linhas de blister farmacêuticas padrão.

Crescente Adoção em Farmacêuticos e Cuidados Pessoais

O crescimento nos setores farmacêutico e de cuidados de saúde OTC é um grande catalisador para embalagens de blister recicláveis de HDPE devido à durabilidade do material, versatilidade de barreira e adequação para linhas de termoformagem de alto volume. À medida que a demanda global por medicamentos aumenta, especialmente em formulações de dose sólida, os fabricantes buscam embalagens que equilibrem a integridade do produto com a responsabilidade ambiental. A resistência, estabilidade à umidade e flexibilidade de design do HDPE permitem que ele substitua blisters tradicionais de multi-materiais, mantendo a conformidade regulatória e os padrões de evidência de violação. Marcas de cuidados pessoais também estão expandindo a adoção à medida que fazem a transição para embalagens recicláveis de mono-material para melhorar a percepção da marca e reduzir a pegada ambiental. O impulso combinado dessas indústrias impulsiona a aquisição em larga escala de substratos de HDPE e acelera projetos de redesenho de embalagens que integram formatos de blister recicláveis.

· Por exemplo, o filme Aclar® UltRx 6000 PCTFE da Honeywell oferece taxas de transmissão de vapor de umidade ultra-baixas próximas a 0,038 g/m²/dia a 38°C/100% UR, oferecendo uma das mais altas barreiras de umidade para blisters farmacêuticos. O filme geralmente é laminado a estruturas de PVC ou PET para suportar alta estabilidade de barreira para medicamentos sensíveis em dose sólida.

Avanços na Engenharia de Blisters de Mono-Material

O progresso tecnológico no design de mono-material está criando novas oportunidades para embalagens blister de HDPE, melhorando a formabilidade, clareza e desempenho mecânico. Inovações em revestimentos de barreira, camadas de selagem térmica e melhorias de superfície agora permitem que o HDPE alcance níveis de proteção tradicionalmente fornecidos por estruturas laminadas de PVC–folha. Fabricantes de equipamentos atualizaram ferramentas de termoformagem, permitindo detalhes de cavidade mais nítidos e redução da variação de espessura, mantendo altas velocidades de linha. Esses avanços ajudam os conversores a reduzir o uso de material e melhorar a reciclabilidade, eliminando adesivos, laminados multicamadas e substratos incompatíveis. À medida que as marcas priorizam modelos de embalagem circular, a compatibilidade do HDPE com sistemas de ciclo fechado e a crescente disponibilidade de conteúdo reciclado pós-consumo (PCR) reforçam sua posição como um material de embalagem blister preparado para o futuro.

Tendências e Oportunidades Principais

Crescimento de Sistemas de Embalagem Mono-Material e Circular

Uma tendência importante que está moldando o mercado é a mudança para estruturas de embalagem circular baseadas em formatos de HDPE mono-material. As empresas estão adotando cada vez mais estruturas de blister que integram frentes de HDPE com suportes de HDPE ou à base de papel, permitindo uma reciclagem simplificada em sistemas mecânicos. Desenvolvedores de embalagens também estão explorando componentes destacáveis, designs de fácil abertura e instruções claras de reciclagem para melhorar a participação do consumidor. Essa tendência abre oportunidades para marcas elevarem suas pontuações de desempenho ambiental, reduzirem taxas de descarte de resíduos e se alinharem com os padrões de sustentabilidade dos varejistas. A rápida expansão de iniciativas de economia circular em todo o mundo fortalece a demanda por embalagens blister que sejam funcionais e totalmente recicláveis.

· Por exemplo, o Sistema AmSky™ da Amcor usa HDPE mono-material tanto para a base termoformada quanto para a tampa, alcançando uma taxa de reciclabilidade de 87% em fluxos de polietileno rígido verificada pela Cyclos-HTP e recebendo o Reconhecimento de Orientação Crítica da Associação de Recicladores de Plástico.

Aumento do Uso de HDPE Reciclado (rHDPE) em Estruturas de Blister

Oportunidades emergentes surgem da integração de HDPE reciclado (rHDPE) em componentes de blister para apoiar metas climáticas corporativas e reduzir a dependência de resina virgem. Avanços em tecnologias de processamento de rHDPE de alta pureza agora permitem uma melhor estabilidade de cor, redução de odor e resistência mecânica adequada para bens de consumo não estéreis e produtos de saúde selecionados. À medida que mais proprietários de marcas se comprometem com requisitos mínimos de conteúdo reciclado, a demanda por formulações de blister compatíveis com rHDPE está se expandindo. Fabricantes de embalagens que podem fornecer folhas de blister de rHDPE de alta qualidade e custo-efetivas têm a ganhar acordos de fornecimento de longo prazo com empresas de bens de consumo focadas em sustentabilidade.

Expansão de Embalagens de Varejo e E-Commerce Eco-Design

Varejistas e plataformas de e-commerce exigem cada vez mais embalagens que minimizem o desperdício, melhorem a reciclabilidade e resistam ao estresse do transporte, impulsionando novas oportunidades para designs de blister de HDPE recicláveis. O aumento de formatos de envio em seu próprio contêiner e embalagens secundárias eco-design apoia a adoção de blisters de HDPE duráveis, mas leves. As marcas também estão redesenhando embalagens para reduzir a massa total de plástico, incorporar recursos de evidência de violação e melhorar o merchandising visual. À medida que as vendas online de produtos farmacêuticos, cuidados pessoais e bens de consumo crescem, os fabricantes podem capitalizar a demanda por formatos de blister de HDPE otimizados para logística e apresentação pronta para prateleira.

- Por exemplo, o Jones Healthcare Group lançou o FlexRx One, uma solução sustentável de embalagem blister projetada para farmácias com recursos de reciclabilidade aprimorados para distribuição no varejo e e-commerce.

Principais Desafios

Limitações de Barreira em Comparação com Laminados de Multi-Materiais

Um grande desafio para a embalagem blister reciclável de HDPE é igualar o alto desempenho de barreira dos laminados tradicionais de PVC/folha ou Aclar usados em produtos farmacêuticos e sensíveis à umidade. Embora os avanços em revestimentos e formulações de HDPE tenham melhorado os níveis de proteção, certas aplicações que exigem taxas de transmissão de vapor de umidade extremamente baixas ainda dependem de estruturas de múltiplas camadas não recicláveis. Os conversores devem equilibrar sustentabilidade com estabilidade do produto, muitas vezes levando a concessões na vida útil ou no desempenho de vedação. Superar essas limitações requer inovação contínua em engenharia de barreiras, revestimentos funcionais e substratos de HDPE de alta clareza que possam atender a padrões regulatórios rigorosos sem comprometer a reciclabilidade.

Infraestrutura de Reciclagem Limitada e Eficiência na Triagem de Materiais

Apesar da reciclabilidade do HDPE, a infraestrutura global de reciclagem permanece inconsistente, particularmente em mercados emergentes onde as capacidades de coleta, triagem e processamento são subdesenvolvidas. Muitas instalações de triagem priorizam itens maiores de HDPE, como garrafas, tornando os componentes de blister de calibre fino mais difíceis de detectar e separar. Resíduos adesivos, suportes de papel e contaminação de múltiplos materiais complicam ainda mais a recuperação e reduzem os rendimentos de processamento. Essas limitações restringem o volume de resíduos de blister de HDPE que reentram com sucesso na corrente de reciclagem. Abordar esse desafio requer esforços colaborativos entre fabricantes de embalagens, recicladores e formuladores de políticas para aprimorar as tecnologias de triagem de materiais e estabelecer diretrizes de design padronizadas.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 32% do mercado de embalagens blister recicláveis de HDPE, impulsionada por uma infraestrutura de reciclagem avançada, forte alinhamento regulatório em direção a embalagens mono-materiais e alta adoção nos setores farmacêutico e de cuidados pessoais. Os EUA lideram o crescimento regional devido à rápida integração de formatos de blister baseados em HDPE em cuidados de saúde OTC e mandatos de sustentabilidade impulsionados pelo varejo. Principais conversores de embalagens continuam atualizando linhas de termoformagem para suportar plataformas de HDPE mono-materiais, reforçando a liderança da região. As crescentes iniciativas de economia circular do Canadá aceleram ainda mais a demanda por designs de blister totalmente recicláveis que reduzem embalagens compostas e melhoram a eficiência de recuperação.

Europa

A Europa representa cerca de 28% do mercado global, apoiada por rigorosas regulamentações ambientais, estruturas de responsabilidade estendida do produtor e adoção precoce de estruturas de blister mono-materiais. Alemanha, França, Itália e Reino Unido permanecem contribuintes chave à medida que empresas farmacêuticas e de bens de consumo transitam de formatos baseados em PVC para soluções de HDPE para atender às metas de reciclabilidade. O ecossistema de reciclagem maduro da região e os fortes indicadores de sustentabilidade dos varejistas impulsionam as marcas em direção a sistemas de blister centrados em HDPE. Além disso, as diretrizes da UE que promovem a redução da massa plástica e a reciclabilidade aprimorada continuam a moldar as estratégias de aquisição, reforçando a posição da Europa como um dos principais adotantes de embalagens blister recicláveis de HDPE.

Ásia-Pacífico

A região da Ásia-Pacífico detém cerca de 26% do mercado, impulsionada pela rápida expansão na produção farmacêutica, crescente consumo de cuidados pessoais e aumento da adoção de embalagens sustentáveis na China, Índia, Japão e Sudeste Asiático. Iniciativas governamentais que promovem plásticos recicláveis e melhor gestão de resíduos estão acelerando a mudança para formatos de blister baseados em HDPE. O investimento da China em instalações de reciclagem de alta capacidade e o fortalecimento dos requisitos de conformidade EPR na Índia contribuem para a crescente demanda por estruturas mono-materiais. A urbanização crescente e a expansão das redes de varejo apoiam ainda mais a adoção de blister de HDPE, especialmente em pequenos eletrônicos, itens essenciais de saúde e linhas de produtos FMCG.

América Latina

A América Latina representa aproximadamente 8% do mercado, impulsionada pela crescente conscientização sobre embalagens recicláveis, aumento na distribuição farmacêutica e a gradual modernização dos formatos de embalagem de varejo. Brasil e México lideram a demanda regional à medida que os fabricantes adotam soluções de blister de HDPE para cumprir com os padrões emergentes de sustentabilidade e reduzir a dependência de estruturas de materiais mistos. No entanto, a infraestrutura de reciclagem limitada e a aplicação regulatória desigual restringem a penetração mais ampla no mercado. Apesar desses desafios, investimentos crescentes em capacidades de termoformagem e a preferência crescente dos consumidores por embalagens ambientalmente responsáveis apoiam a adoção constante nas categorias de saúde, cuidados pessoais e bens domésticos.

Médio Oriente & África

O Médio Oriente & África representam cerca de 6% do mercado, caracterizados pela crescente implementação de políticas de sustentabilidade e aumento da atividade de fabricação de bens de consumo. Os Emirados Árabes Unidos, Arábia Saudita e África do Sul são os primeiros a adotar, apoiados por investimentos em tecnologias de reciclagem e expansão das operações locais de embalagem farmacêutica. Embora a penetração geral no mercado permaneça menor do que em outras regiões devido a limitações de infraestrutura, a demanda por formatos de blister recicláveis baseados em HDPE está aumentando à medida que os governos promovem a redução de resíduos e marcas multinacionais introduzem metas de embalagens circulares. Melhorias graduais nos sistemas de coleta e triagem são esperadas para apoiar o crescimento regional contínuo.

Segmentações de Mercado:

Por Tecnologia

- Termoformagem

- Formação a Frio

Por Tipo

Por Material

- Folha de Alumínio

- Papel & Papelão

- Substrato Plástico

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de embalagens blister recicláveis de HDPE é caracterizada pelo forte envolvimento de fabricantes de embalagens globais e regionais que aceleram sua transição para soluções de mono-material. Líderes como Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast e Huhtamaki estão expandindo plataformas de blister de HDPE de alta clareza e totalmente recicláveis, adaptadas para produtos farmacêuticos, cuidados pessoais e pequenos bens de consumo. As empresas estão priorizando avanços na eficiência de termoformagem, revestimentos de HDPE com barreira aprimorada e tecnologias de vedação que permitem às marcas substituir formatos baseados em PVC sem comprometer a proteção do produto. Investimentos estratégicos em programas de embalagens circulares, integração de HDPE reciclado pós-consumo e sourcing de materiais sustentáveis fortalecem ainda mais o posicionamento competitivo. Parcerias com empresas farmacêuticas e de FMCG, juntamente com atualizações em linhas de formação de alta velocidade, permitem que fornecedores líderes garantam contratos de longo prazo. Enquanto a inovação é robusta, a competição também se intensifica em torno da otimização de custos e conformidade com padrões globais de reciclabilidade, obrigando os fabricantes a melhorar o desempenho, reduzir o peso do material e melhorar a compatibilidade de recuperação para manter a liderança de mercado.

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em junho de 2025, a Honeywell International Inc. anunciou que sua tecnologia de filme Aclar foi selecionada pela Evertis para uso em blister farmacêutico, apoiando o desempenho de barreira e metas de reciclabilidade.

- Em outubro de 2024, a Klöckner Pentaplast (kp) introduziu a solução de filme blister sustentável kpNext® MDR1 para dispositivos médicos, significando um avanço em formatos de blister sustentáveis de alta barreira.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tecnologia, Tipo, Material e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectiva Futura

- A demanda por formatos de blister de mono-material HDPE continuará a crescer à medida que as regulamentações globais empurram as marcas para soluções de embalagens totalmente recicláveis.

- Empresas farmacêuticas e de saúde OTC acelerarão a conversão de estruturas baseadas em PVC para formatos recicláveis de HDPE para melhorar a conformidade e a pontuação de sustentabilidade.

- A adoção de filmes de HDPE de alta clareza e barreira aprimorada se expandirá à medida que as tecnologias de revestimento avancem e permitam uma compatibilidade de produto mais ampla.

- A integração de HDPE reciclado em substratos de blister aumentará à medida que as marcas se comprometam com metas mais altas de conteúdo reciclado e programas de embalagens circulares.

- A termoformagem manterá a dominância à medida que os fabricantes atualizem linhas de alta velocidade para suportar calibres mais finos e precisão de cavidade aprimorada.

- O crescimento do comércio eletrônico impulsionará a demanda por designs de blister de HDPE duráveis, leves e amigáveis à logística, otimizados para proteção e reciclabilidade.

- Os varejistas intensificarão os requisitos de sustentabilidade, reforçando a transição para embalagens blister baseadas em HDPE com massa de material reduzida.

- Investimentos em infraestrutura de reciclagem regional e tecnologias de detecção melhorarão as taxas de recuperação de HDPE e aumentarão a circularidade.

- Designs híbridos de blister HDPE–papel ganharão força à medida que as empresas equilibrem metas de sustentabilidade com necessidades de merchandising visual.

- A concorrência se concentrará cada vez mais na eficiência de custos, otimização de materiais e parcerias que acelerem a adoção em larga escala de blisters de HDPE.