Visão Geral do Mercado

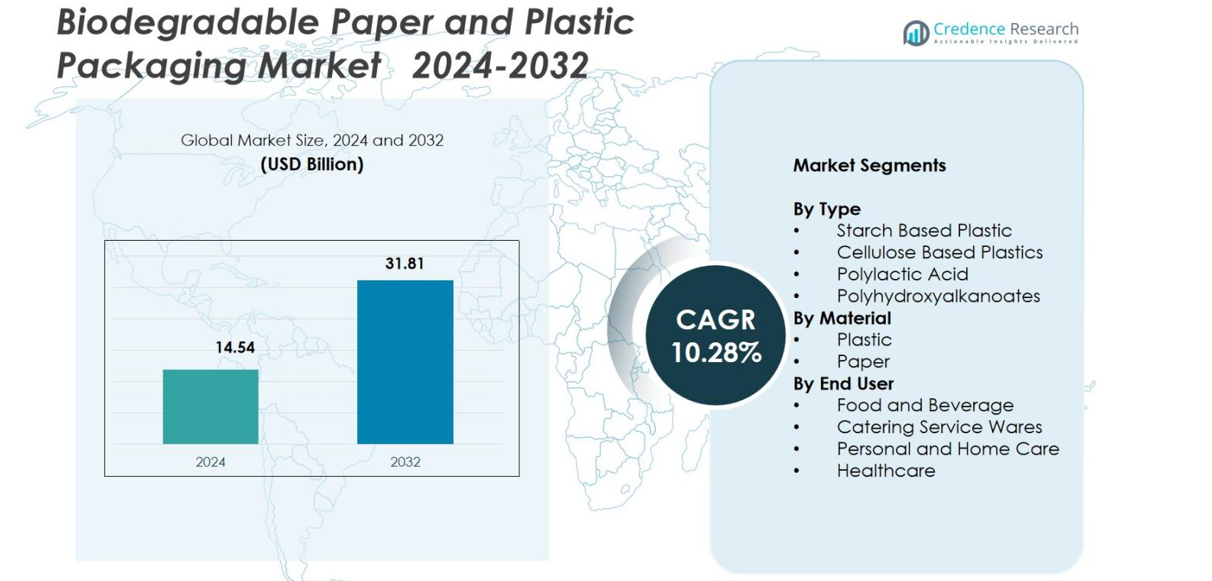

O tamanho do Mercado de Embalagens de Papel e Plástico Biodegradáveis foi avaliado em USD 14,54 bilhões em 2024 e prevê-se que alcance USD 31,81 bilhões até 2032, com um CAGR de 10,28% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Embalagens de Papel e Plástico Biodegradáveis 2024 |

USD 14,54 bilhões |

| Mercado de Embalagens de Papel e Plástico Biodegradáveis, CAGR |

10,28% |

| Tamanho do Mercado de Embalagens de Papel e Plástico Biodegradáveis 2032 |

USD 31,81 bilhões |

O Mercado de Embalagens de Papel e Plástico Biodegradáveis apresenta forte participação de fabricantes globais de embalagens focadas em sustentabilidade, com Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l. e Hosgör Plastik emergindo como players proeminentes que impulsionam a inovação em materiais à base de fibras e compostáveis. A Europa liderou o mercado em 2024 com uma participação de 35,7%, apoiada por regulamentos ambientais rigorosos e infraestrutura avançada de reciclagem e compostagem. A América do Norte seguiu com uma participação de 28,4%, impulsionada pela crescente demanda de foodservice e e-commerce, enquanto a Ásia-Pacífico representou 27,1% devido a rápidas reformas regulatórias e crescente interesse do consumidor em embalagens sustentáveis.

Insights do Mercado

- O Mercado de Embalagens de Papel e Plástico Biodegradáveis foi avaliado em USD 14,54 bilhões em 2024 e está projetado para alcançar USD 31,81 bilhões até 2032, avançando a um CAGR de 10,28%.

- A crescente pressão regulatória para eliminar plásticos de uso único e a crescente adoção em aplicações de alimentos e bebidas, que detiveram a maior participação de segmento com 44,9% em 2024, impulsionam fortemente a expansão do mercado.

- A crescente demanda por materiais compostáveis e à base de fibras, juntamente com inovações em tecnologias PLA, PHA e papel revestido, molda as principais tendências do mercado à medida que as marcas priorizam formatos de embalagem focados em sustentabilidade.

- Principais players, incluindo Amcor plc, Mondi Group, Tetra Pak, Kruger Inc. e SmartSolve Industries, aumentam a competitividade do mercado investindo em polímeros biodegradáveis, soluções de fibra moldada e desenvolvimentos de embalagens de papel recicláveis.

- A Europa liderou o mercado com uma participação regional de 35,7% em 2024, seguida pela América do Norte com 28,4% e Ásia-Pacífico com 27,1%, refletindo forte apoio regulatório, infraestrutura avançada e crescente preferência do consumidor por embalagens sustentáveis.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado

Por Tipo

No mercado de Embalagens de Papel e Plástico Biodegradáveis, o plástico à base de amido dominou o segmento com uma participação de 38,2% em 2024, impulsionado por seu baixo custo, fácil processabilidade e forte alinhamento com as regulamentações de compostabilidade. Sua adoção acelera em itens de uso único, embalagens flexíveis e aplicações de contato com alimentos. O ácido polilático (PLA) e os plásticos à base de celulose também estão ganhando força devido à obtenção renovável e características de desempenho aprimoradas, enquanto os polihidroxialcanoatos (PHA) se expandem em nichos premium que exigem alta biodegradabilidade, particularmente em ambientes marinhos e médicos.

- Por exemplo, o portfólio Ingeo PLA da NatureWorks, produzido a 150.000 toneladas métricas por ano com uma planta adicional de 75.000 toneladas de PLA em construção na Tailândia, é amplamente utilizado em cápsulas de café compostáveis, filmes flexíveis e embalagens para serviços de alimentação, incluindo novas qualidades como Ingeo Extend 4950D para cápsulas de café e pacotes de porção única.

Por Material

O papel manteve-se como a principal categoria de material com uma participação de mercado de 56,7% em 2024, apoiado pela crescente demanda por embalagens recicláveis à base de fibras e restrições globais sobre plásticos de uso único. Sua eficiência de custo, forte capacidade de impressão e adequação para aplicações de foodservice, e-commerce e varejo reforçam seu domínio. Os plásticos biodegradáveis continuam a crescer, mas enfrentam custos de produção mais altos e compensações de desempenho, o que impulsiona a inovação em papel revestido, materiais de fibra de alta barreira e soluções de polpa moldada que aumentam ainda mais a aceitação em grandes indústrias.

- Por exemplo, a Mondi introduziu sua linha de papel FunctionalBarrier, um papel de alta barreira reciclável projetado para alimentos secos, itens congelados e bens de consumo.

Por Usuário Final

O setor de alimentos e bebidas liderou o segmento de usuários finais com uma participação de 44,9% em 2024, impulsionado pela crescente adoção de bandejas compostáveis, embalagens, recipientes e embalagens para viagem alinhadas com mandatos de sustentabilidade. Os utensílios de serviço de catering também mostram forte impulso à medida que restaurantes e cozinhas em nuvem fazem a transição para descartáveis ecologicamente conscientes. Marcas de cuidados pessoais e domésticos adotam cada vez mais sachês biodegradáveis e garrafas à base de fibras, enquanto as aplicações de saúde se expandem com formatos de embalagem estéreis e bio-baseados que reduzem o desperdício médico, fortalecendo coletivamente a demanda em diversos setores de uso final.

Principais Fatores de Crescimento

Rápida Aplicação Regulamentar e Eliminação de Plásticos de Uso Único

Governos em todo o mundo estão acelerando proibições, impostos e mandatos de responsabilidade estendida do produtor (EPR) que restringem os plásticos tradicionais à base de petróleo, aumentando significativamente a adoção de embalagens de papel e plástico biodegradáveis. Essas políticas pressionam fabricantes, varejistas e operadores de serviços de alimentação a fazer a transição para alternativas compostáveis, recicláveis e à base de fibras. A Diretiva de Plásticos de Uso Único da UE, a proibição de plásticos de uso único da Índia e as regras de compostabilidade em nível estadual dos EUA impulsionam redesenhos de embalagens em larga escala. As empresas investem em materiais certificados, rotulagem ecológica e obtenção sustentável para permanecerem em conformidade. À medida que os países fortalecem as estruturas de economia circular e as metas de redução de carbono, a pressão regulatória rigorosa continua a ancorar a demanda de longo prazo por embalagens biodegradáveis nos ecossistemas de FMCG, entrega de alimentos, e-commerce e varejo.

- Por exemplo, a proibição nacional da Índia sobre certos plásticos de uso único em julho de 2022 fez com que empresas de bens de consumo rápido e restaurantes de serviço rápido mudassem para bandejas de fibra moldada, copos de papel e sacolas compostáveis, com vários estados aplicando verificações rigorosas de conformidade em fabricantes e distribuidores.

Aumento da Demanda dos Consumidores por Embalagens Sustentáveis e Ecológicas

A crescente conscientização ambiental entre os consumidores continua sendo um fator decisivo para a adoção de embalagens biodegradáveis. Os compradores cada vez mais associam embalagens sustentáveis à responsabilidade da marca, qualidade do produto e gestão ambiental, obrigando empresas de bens de consumo rápido e varejo a substituir plásticos convencionais por alternativas biodegradáveis. As gerações mais jovens, especialmente millennials e a Geração Z, preferem embalagens feitas de fontes renováveis, como PLA, misturas de amido, fibras de celulose e papel reciclado. Essa mudança é mais visível na entrega de alimentos, alimentos orgânicos, cosméticos e segmentos de cuidados pessoais premium, onde a sustentabilidade influencia fortemente as decisões de compra. As marcas aumentam a lealdade dos clientes promovendo embalagens compostáveis, recicláveis e de base biológica. À medida que o comportamento de compra alinhado ao ESG se expande globalmente, a demanda impulsionada pelo consumidor fortalece significativamente o crescimento do mercado.

- Por exemplo, a L’Oréal introduziu seus tubos cosméticos à base de papel desenvolvidos com a Albéa, substituindo uma parte significativa do plástico por material de fibra de origem responsável, respondendo diretamente à crescente preferência dos consumidores por embalagens de baixo carbono e de base biológica.

Avanços Tecnológicos em Materiais Biodegradáveis e Processamento

Inovações em ciência de materiais e tecnologias de processamento estão melhorando drasticamente o desempenho, a durabilidade e a viabilidade comercial das embalagens biodegradáveis. Avanços em barreiras de papel revestido, filmes compostáveis multicamadas, revestimentos de nanocelulose, misturas de PLA aprimoradas e sistemas de fermentação de PHA estão permitindo que materiais biodegradáveis substituam plásticos à base de petróleo em aplicações de alta barreira. Esses avanços melhoram a resistência à umidade, estabilidade térmica e resistência mecânica, expandindo o uso em itens refrigerados, utensílios de serviço de alimentação, descartáveis de saúde e embalagens de cuidados pessoais. Processos de fabricação aprimorados reduzem custos, aumentam a produção e apoiam a adoção em massa. Sistemas de certificação, ferramentas de avaliação do ciclo de vida e diretrizes de ecodesign simplificam a conformidade regulatória. À medida que os investimentos em P&D aceleram, o progresso tecnológico continua desbloqueando novas oportunidades de mercado.

Tendências e Oportunidades Principais

Aceleração da Integração da Economia Circular e Infraestrutura de Compostagem

Uma tendência importante que está remodelando o mercado de embalagens biodegradáveis é a rápida expansão de estruturas de economia circular que enfatizam a recuperação de materiais, compostagem e adoção de matérias-primas renováveis. Governos e empresas privadas estão investindo em plantas de compostagem municipais, coleta de resíduos orgânicos e sistemas de reciclagem em circuito fechado, tornando as embalagens biodegradáveis mais práticas e escaláveis. Redes de serviços de alimentação e varejistas estão cada vez mais implementando utensílios de serviço compostáveis, bandejas de fibra moldada e programas de coleta para resíduos nas lojas. Colaborações entre empresas de gestão de resíduos, produtores de polímeros e iniciativas de sustentabilidade aceleram o crescimento da infraestrutura. À medida que os sistemas circulares amadurecem, as embalagens biodegradáveis tornam-se mais acessíveis, econômicas e alinhadas com os objetivos globais de sustentabilidade, criando grandes oportunidades de longo prazo.

- Por exemplo, a Starbucks expandiu seus programas piloto circulares ao introduzir copos compostáveis e estabelecer sistemas de coleta de copos em lojas em cidades selecionadas da América do Norte e Europa, trabalhando com compostadores locais para garantir que materiais certificados entrem em instalações de processamento adequadas.

Expansão de Soluções Biodegradáveis de Fibra Premium e Alta Barreira

O mercado apresenta fortes oportunidades em soluções biodegradáveis avançadas que igualam ou superam as propriedades de barreira dos plásticos tradicionais. Papéis revestidos de alto desempenho, laminados à base de plantas, filmes de nanocelulose e biopolímeros híbridos oferecem resistência ao oxigênio, gordura e umidade, permitindo a adoção em alimentos premium, bebidas, cosméticos e produtos farmacêuticos. Embalagens de fibra moldada estão substituindo plásticos rígidos em eletrônicos, produtos de luxo e cuidados pessoais devido à sua estética premium e forte apelo de sustentabilidade. À medida que as marcas buscam embalagens visualmente distintas e de alta barreira que aprimoram a marca ecologicamente consciente, fornecedores que desenvolvem fibras especiais, tecnologias de papel revestido e laminados compostáveis estão posicionados para capitalizar essas oportunidades emergentes.

- Por exemplo, a Stora Enso comercializou papéis de barreira MFC (celulose microfibrilada) que oferecem resistência aprimorada à gordura e ao oxigênio, apoiando aplicações em confeitaria, embalagens de lanches e alimentos secos anteriormente dominados por laminados plásticos.

Principais Desafios

Altos Custos de Produção e Economias de Escala Limitadas

Apesar do aumento da demanda, os materiais de embalagem biodegradáveis continuam significativamente mais caros de produzir do que os plásticos convencionais. Biopolímeros como PLA e PHA requerem processos especializados de fermentação ou polimerização, enquanto papéis revestidos de alta barreira acarretam custos adicionais de processamento. A capacidade limitada de fabricação em larga escala impede economias de escala, tornando as opções biodegradáveis desafiadoras para indústrias de baixa margem e pequenos negócios. O aumento dos preços das matérias-primas, o uso de energia no processamento e os requisitos de certificação elevam ainda mais os custos. Essas restrições de preço retardam a adoção em serviços de alimentação em massa e em mercados em desenvolvimento. Até que a capacidade de fabricação se expanda e os custos de produção diminuam, a acessibilidade permanecerá uma barreira significativa para a implantação generalizada.

Infraestrutura Inadequada de Compostagem e Reciclagem em Muitas Regiões

Um desafio crítico que impede o pleno potencial das embalagens biodegradáveis é a falta de infraestrutura adequada de compostagem industrial, sistemas de segregação de materiais e caminhos de descarte padronizados. Muitos materiais biodegradáveis e compostáveis requerem condições controladas para se degradarem eficientemente, mas várias regiões carecem de instalações de compostagem certificadas ou programas municipais de resíduos orgânicos. A classificação incorreta de materiais, como a confusão entre formatos biodegradáveis, recicláveis e compostáveis, leva ao descarte inadequado, contaminação dos fluxos de reciclagem e benefício ambiental reduzido. Sem reformas mais fortes na gestão de resíduos, educação do consumidor e investimento em infraestrutura, as embalagens biodegradáveis não podem alcançar desempenho ideal, limitando a adoção em mercados globais.

Análise Regional

América do Norte

A América do Norte detinha uma participação de 28,4% em 2024, impulsionada por fortes ações regulatórias, crescente preferência dos consumidores por embalagens sustentáveis e rápida adoção nos setores de serviços alimentícios, comércio eletrônico e cuidados pessoais. O mercado dos EUA lidera devido a mandatos estaduais de compostabilidade, compromissos de marcas com a redução de plásticos e expansão da capacidade de fabricação de biopolímeros. O crescimento é ainda apoiado por iniciativas corporativas de ESG e pela crescente disponibilidade de embalagens compostáveis certificadas. As políticas nacionais de redução de resíduos do Canadá também aceleram a adoção, enquanto a expansão da infraestrutura municipal de compostagem aumenta a viabilidade para a implantação em larga escala de embalagens biodegradáveis em vários setores.

Europa

A Europa dominou o mercado global com uma participação de 35,7% em 2024, apoiada por rigorosas regulamentações da UE, sistemas avançados de reciclagem e ampla aceitação dos consumidores por materiais sustentáveis. A liderança da região decorre da Diretiva de Plásticos de Uso Único, iniciativas de economia circular e forte demanda de marcas de alimentos e bebidas que estão mudando para formatos à base de fibra e compostáveis. Países como Alemanha, França, Itália e Países Baixos exibem altas taxas de adoção devido a redes de compostagem bem desenvolvidas e colaborações industriais. Investimentos contínuos em polímeros de base biológica e tecnologias de papel revestido reforçam a posição da Europa como o principal centro de inovação em embalagens biodegradáveis.

Ásia-Pacífico

A Ásia-Pacífico representou uma participação de 27,1% em 2024, impulsionada pela rápida urbanização, proibições governamentais de plásticos de uso único e expansão dos setores de entrega de alimentos e varejo. China, Índia, Japão e Coreia do Sul são mercados-chave que adotam embalagens biodegradáveis para enfrentar pressões de gestão de resíduos e preocupações ambientais. A proibição nacional de plásticos na Índia e as políticas agressivas de eliminação na China aceleram significativamente o crescimento do mercado. Fortes capacidades de fabricação, crescente conscientização dos consumidores e aumento de investimentos estrangeiros na produção de biopolímeros apoiam a expansão regional. O ecossistema de comércio eletrônico em expansão aumenta ainda mais a demanda por alternativas biodegradáveis em embalagens flexíveis, soluções de fibra moldada e descartáveis para serviços alimentícios.

América Latina

A América Latina capturou uma participação de mercado de 5,8% em 2024, com crescimento impulsionado pela crescente conscientização sobre sustentabilidade, expansão das indústrias de serviços alimentícios e restrições governamentais sobre itens plásticos de uso único. Brasil, México e Chile lideram a adoção à medida que varejistas e empresas de bens de consumo rápido (FMCG) fazem a transição para sacolas compostáveis, recipientes de fibra moldada e embalagens à base de papel. Limitações de infraestrutura retardam a implantação em larga escala, mas o aumento do investimento em instalações de reciclagem e compostagem ajuda a desbloquear oportunidades futuras. Consumidores regionais preferem cada vez mais produtos ecológicos, levando os fabricantes a explorar materiais biodegradáveis de custo eficaz, adequados aos mercados locais e regulamentações ambientais.

Médio Oriente & África

A região do Médio Oriente & África detinha uma participação de 3,0% em 2024, caracterizada por estruturas regulatórias em evolução, iniciativas de sustentabilidade emergentes e crescente interesse em reduzir a poluição plástica. Os Emirados Árabes Unidos, a Arábia Saudita e a África do Sul lideram a adoção através de proibições de sacolas não biodegradáveis e iniciativas que promovem embalagens compostáveis e recicláveis. Embora existam lacunas de infraestrutura, preocupações ambientais crescentes e estratégias nacionais de redução de resíduos estimulam a demanda. Os setores de varejo, hospitalidade e serviços alimentícios integram cada vez mais embalagens biodegradáveis, enquanto parcerias com fornecedores internacionais de materiais ajudam a expandir a disponibilidade de plásticos premium à base de fibra e biológicos na região.

Segmentações de Mercado

Por Tipo

- Plástico à Base de Amido

- Plásticos à Base de Celulose

- Ácido Polilático

- Polihidroxialcanoatos

Por Material

Por Usuário Final

- Alimentos e Bebidas

- Serviços de Catering

- Cuidado Pessoal e Doméstico

- Cuidados de Saúde

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de Embalagens Biodegradáveis de Papel e Plástico é caracterizada pela forte participação de fabricantes globais de embalagens, produtores de biopolímeros e inovadores de materiais à base de fibras focados em expandir portfólios de produtos sustentáveis. Principais participantes como Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l. e Hosgör Plastik investem ativamente em materiais biodegradáveis avançados, tecnologias de papel revestido e filmes compostáveis de alta barreira para atender às crescentes demandas regulatórias e dos consumidores. As empresas priorizam P&D para aprimorar atributos de desempenho, reduzir custos de produção e oferecer alternativas escaláveis e ecológicas para os setores de serviços alimentares, comércio eletrônico, cuidados pessoais e varejo. Parcerias estratégicas, expansões de capacidade e certificações como compostabilidade industrial e validação de grau de fibra reciclável fortalecem o posicionamento no mercado. A crescente concorrência incentiva a inovação em plásticos à base de amido, PLA, PHA, soluções de fibra moldada e formatos de papel reciclável, permitindo que os fornecedores atendam a diversos requisitos de aplicação e se diferenciem através de proposições de valor orientadas para a sustentabilidade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- SmartSolve Industries

- Mondi

- Eurocell S.r.l

- Amcor PLC

- Riverside Paper Co. Inc.

- Ultra Green Sustainable Packaging

- Özsoy Plastik

- Kruger Inc.

- Hosgör Plastik

- Tetra Pak International SA

Desenvolvimentos Recentes

- Em setembro de 2025, a Xampla (Reino Unido) arrecadou USD 14 milhões para expandir suas alternativas biodegradáveis derivadas de proteínas vegetais para plásticos de uso único, incluindo revestimentos de embalagens, filmes e sachês.

- Em agosto de 2025, a BioPak adquiriu a fornecedora de embalagens ecológicas Bygreen, com sede em Queensland, expandindo suas ofertas de embalagens sustentáveis, incluindo canudos de papel biodegradáveis e embalagens compostáveis.

- Em março de 2025, a Green Lab, uma empresa de embalagens sustentáveis do Sudeste Asiático, entrou oficialmente no mercado dos EUA com suas sacolas de papel 100% reciclado certificadas pelo FSC e embalagens alimentares biodegradáveis.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Material, Usuário Final e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado crescerá de forma constante à medida que políticas globais restringem cada vez mais plásticos de uso único e promovem a adoção de embalagens sustentáveis.

- Avanços em tecnologias de PLA, PHA e papel revestido de alta barreira ampliarão aplicações funcionais em diversos setores.

- Os setores de alimentos e bebidas, e-commerce e cuidados pessoais intensificarão sua mudança para soluções de embalagens biodegradáveis.

- Maiores capacidades de produção e otimização de processos ajudarão a reduzir os custos de fabricação ao longo do tempo.

- A expansão da infraestrutura de compostagem e reciclagem melhorará a gestão do fim de vida e a viabilidade do mercado.

- As empresas se concentrarão em ecodesign, materiais leves e estratégias de embalagens circulares para atender aos objetivos ESG.

- Colaborações estratégicas entre desenvolvedores de materiais, conversores e marcas de FMCG acelerarão a inovação e a adoção.

- A demanda dos consumidores por formatos de embalagens compostáveis, à base de fibras e renováveis influenciará as escolhas de embalagens.

- A Ásia-Pacífico registrará forte crescimento devido a reformas regulatórias, programas de sustentabilidade e padrões de consumo urbano.

- Novos materiais híbridos bio e soluções de fibra moldada premium criarão novas oportunidades em segmentos de embalagens de alto valor.