Visão Geral do Mercado

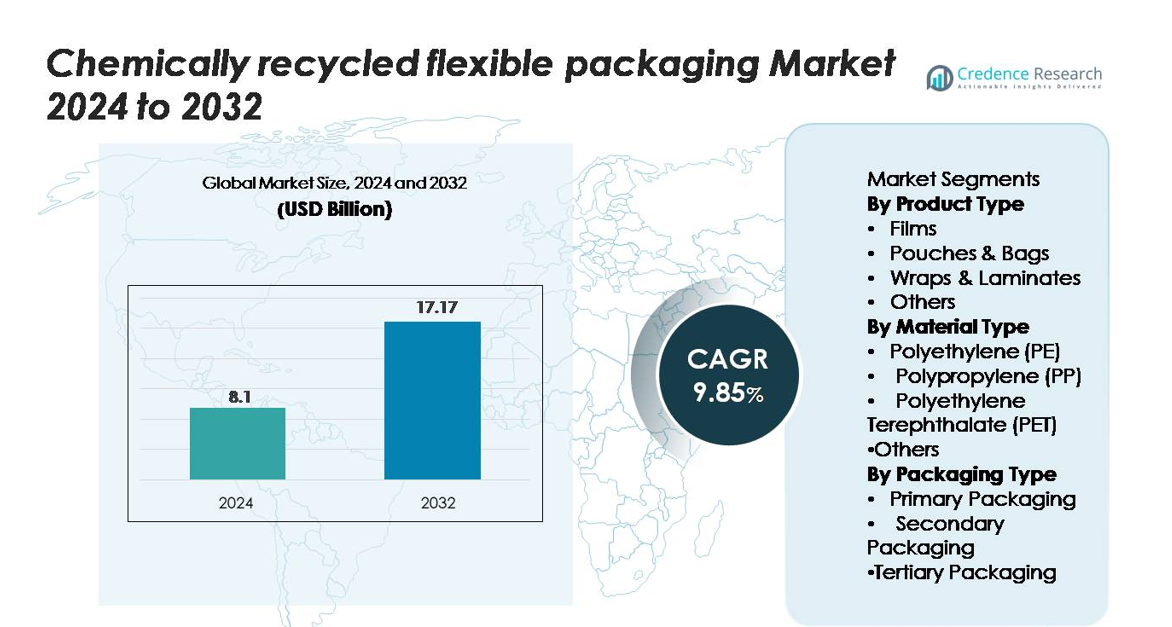

O mercado de embalagens flexíveis recicladas quimicamente foi avaliado em USD 8,1 bilhões em 2024 e projeta-se que atinja USD 17,17 bilhões até 2032, avançando a um CAGR de 9,85% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Embalagens Flexíveis Recicladas Quimicamente 2024 |

USD 8,1 bilhões |

| Mercado de Embalagens Flexíveis Recicladas Quimicamente, CAGR |

9,85% |

| Tamanho do Mercado de Embalagens Flexíveis Recicladas Quimicamente 2032 |

USD 17,17 bilhões |

O mercado de embalagens flexíveis recicladas quimicamente é moldado por participantes líderes como BASF SE, SABIC, Eastman Chemical Company, Dow Inc., ExxonMobil Chemical e LyondellBasell Industries, cada um avançando polímeros reciclados de alta pureza através de tecnologias de despolimerização e pirólise em larga escala. Essas empresas colaboram com FMCGs globais e conversores de embalagens para fornecer PE, PP e PET de grau alimentício para filmes, sachês e laminados de alta barreira. A América do Norte lidera o mercado com 34% de participação, impulsionada por forte apoio regulatório e rápida expansão de instalações de reciclagem avançada, seguida de perto pela Europa com 31%, apoiada por mandatos rigorosos de economia circular e sistemas maduros de coleta de resíduos.

Insights de Mercado

- O mercado de embalagens flexíveis quimicamente recicladas foi avaliado em USD 8,1 bilhões em 2024 e está projetado para atingir USD 17,17 bilhões até 2032, expandindo-se a um CAGR de 9,85%.

- O crescimento do mercado é impulsionado pela crescente demanda por embalagens circulares, fortes compromissos de marcas com conteúdo reciclado e avanços na reciclagem química que permitem a recuperação de filmes e sachês complexos de várias camadas.

- Tendências chave incluem a rápida expansão da capacidade de despolimerização e pirólise, crescente adoção de PE, PP e PET reciclados de grau alimentício, e parcerias crescentes entre recicladores, conversores e marcas globais de FMCG.

- A concorrência é moldada por grandes players como BASF SE, SABIC, Eastman, Dow, ExxonMobil e LyondellBasell, cada um fortalecendo capacidades em polímeros reciclados de alta pureza; filmes permanecem o segmento dominante com a maior adoção.

- Regionalmente, a América do Norte detém 34%, seguida pela Europa com 31% e Ásia-Pacífico com 25%, refletindo forte apoio regulatório, grandes mercados consumidores e crescentes investimentos em infraestrutura circular.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

Os filmes representam o segmento de produto dominante, capturando cerca de 42% do mercado, devido à sua ampla adoção em embalagens alimentícias, de cuidados pessoais e industriais que exigem alta clareza, durabilidade e reciclabilidade. Filmes quimicamente reciclados beneficiam-se de força mecânica aprimorada e adequação para aplicações de alta barreira. Sachês & bolsas seguem de perto à medida que as marcas se movem em direção a formatos leves para reduzir o uso de material. Enquanto isso, envoltórios e laminados ganham tração para aplicações de múltiplas camadas onde a reciclagem química permite a recuperação de estruturas complexas anteriormente inadequadas para processos mecânicos.

- Por exemplo, a instalação de reciclagem química Kingsport da Eastman, que alcançou produção inicial em escala em março de 2024, tem capacidade para processar 110.000 toneladas métricas de resíduos de poliéster de difícil reciclagem anualmente, permitindo a produção consistente de poliéster quimicamente reciclado adequado para aplicações de filmes de alto desempenho.

Por Tipo de Material

O polietileno (PE) lidera o panorama de materiais com aproximadamente 48% de participação, apoiado por seu uso extensivo em filmes, sacolas e revestimentos flexíveis. A reciclabilidade química do PE permite a produção de resinas de grau quase virgem ideais para embalagens de grau alimentício, impulsionando forte adoção entre marcas de FMCG e varejo. O polipropileno (PP) emerge como um material de rápido crescimento devido à crescente demanda por estruturas híbridas rígido-flexíveis e resistentes a altas temperaturas. Enquanto isso, o PET permanece essencial para aplicações de alta clareza, beneficiando-se de tecnologias avançadas de despolimerização que melhoram o rendimento e a qualidade em formatos de embalagens flexíveis.

- Por exemplo, a unidade de reciclagem química da SABIC em Geleen produz até 20.000 toneladas métricas de PP circular certificado a cada ano, permitindo a produção de embalagens flexíveis termo-resistentes com temperaturas de distorção térmica atingindo 120°C.

Por Tipo de Embalagem

A embalagem primária domina o segmento com uma participação de mercado de cerca de 55%, impulsionada pela crescente preferência por formatos voltados para o consumidor que exigem segurança, frescor e conformidade regulatória. Materiais quimicamente reciclados são cada vez mais adotados para embalagens de contato direto em alimentos, cosméticos e produtos farmacêuticos devido à sua capacidade de atender a padrões rigorosos de pureza. A embalagem secundária mostra crescimento constante à medida que o comércio eletrônico se expande e as marcas buscam amortecimento, envoltórios e revestimentos sustentáveis. A adoção de embalagens terciárias aumenta gradualmente à medida que as indústrias integram materiais reciclados em paletes, filmes de estiramento e filmes para remessas a granel.

Principais Fatores de Crescimento

Crescente Demanda por Soluções de Embalagem Circular e de Baixo Carbono

A transição para modelos de economia circular acelera significativamente a adoção de embalagens flexíveis quimicamente recicladas. Governos, marcas globais e varejistas comprometem-se cada vez mais com metas de sustentabilidade que exigem a integração de conteúdo reciclado de alta qualidade nas embalagens. A reciclagem química desempenha um papel crucial ao converter filmes multicamadas de difícil reciclagem, sachês e laminados em polímeros quase virgens adequados para aplicações premium. Essa capacidade aborda as limitações da reciclagem mecânica e amplia o pool de matéria-prima utilizável. Além disso, a preferência do consumidor por embalagens ecológicas fortalece a demanda, particularmente nos setores de alimentos, bebidas, cuidados pessoais e saúde. Com mandatos de redução de carbono se tornando mais rigorosos globalmente, as empresas priorizam insumos quimicamente reciclados para atender aos requisitos de conformidade regulatória e relatórios de carbono. A capacidade da reciclagem química de fornecer consistentemente materiais de grau alimentício e alta pureza posiciona-a como uma solução mainstream impulsionando a expansão do mercado.

- Por exemplo, a tecnologia de despolimerização da Loop Industries atinge pureza de monômero superior a 99% a partir de fluxos de resíduos de PET, apoiando embalagens flexíveis de alta clareza para marcas globais de consumo.

Avanços Tecnológicos que Melhoram a Eficiência da Recuperação de Polímeros

Avanços rápidos em despolimerização, pirólise, purificação à base de solventes e engenharia de catalisadores estão melhorando significativamente a qualidade e o rendimento da produção em embalagens flexíveis quimicamente recicladas. Novas inovações de processos permitem a quebra e recuperação eficientes de estruturas complexas, como filmes de barreira multicamadas e laminados de alto desempenho que anteriormente eram inadequados para reciclagem. Essas melhorias aumentam a pureza do material, permitindo a produção de PE, PP e PET reciclados que atendem a rigorosos padrões regulatórios para aplicações de contato direto com alimentos. Além disso, a integração de classificação de matéria-prima habilitada por IA, sistemas avançados de filtração e purificação em circuito fechado melhora a consistência do processo e reduz os custos de produção. À medida que produtores químicos globais e empresas de embalagens expandem plantas piloto e ampliam instalações comerciais, o refinamento tecnológico acelera a viabilidade comercial, aumenta a disponibilidade de suprimentos e amplia a adoção por usuários finais em FMCG, produtos farmacêuticos e distribuição de comércio eletrônico.

- Por exemplo, a tecnologia de renovação de poliéster da Eastman alcança eficiências de despolimerização acima de 93%, produzindo PET de alta pureza adequado para aplicações de grau alimentício com uma capacidade de 110.000 toneladas métricas por ano.

Compromissos de Marcas Globais Impulsionando a Demanda por Embalagens com Conteúdo Reciclado

Grandes empresas de FMCG, bebidas e farmacêuticas estão cada vez mais comprometidas em usar maior conteúdo reciclado nas embalagens como parte de roteiros de ESG e sustentabilidade. Esses compromissos criam uma forte demanda de mercado por materiais reciclados quimicamente, especialmente onde os requisitos de pureza e desempenho excedem as capacidades dos plásticos reciclados mecanicamente. As marcas preferem embalagens flexíveis recicladas quimicamente porque garantem segurança do material, neutralidade de odor e alta clareza — qualidades necessárias para produtos premium voltados para o consumidor. Além disso, empresas multinacionais fazem parcerias com firmas petroquímicas e recicladoras para estabelecer acordos de fornecimento de longo prazo, acelerando a estabilidade do mercado e a expansão da capacidade. Redes de varejo e empresas de comércio eletrônico adicionam mais impulso ao exigir embalagens com conteúdo reciclado para produtos de marca própria. À medida que as marcas integram políticas de embalagens circulares nos frameworks de aquisição, as embalagens flexíveis recicladas quimicamente tornam-se um facilitador crítico para alcançar certificações de sustentabilidade, conformidade regulatória e diferenciação de marca.

Tendências e Oportunidades Principais

Rápida Expansão da Infraestrutura de Reciclagem Avançada e Parcerias

Uma das tendências mais fortes no mercado é o crescente investimento em infraestrutura de reciclagem avançada por meio de joint ventures, consórcios e parcerias público-privadas. Fabricantes químicos, empresas de gestão de resíduos e marcas globais de embalagens colaboram para expandir redes de reciclagem, permitindo um fornecimento estável de matéria-prima e expandindo sistemas de coleta para plásticos flexíveis. Essas parcerias apoiam centros de circularidade regionais que convertem plásticos flexíveis pós-consumo em polímeros de alta qualidade. Inovações em unidades de reciclagem descentralizadas, sistemas de pirólise modulares e frameworks de certificação de resina circular oferecem novas oportunidades para localizar a produção. Governos incentivam ainda mais essa tendência por meio de subsídios para plantas de reciclagem, créditos fiscais e mandatos para uso de conteúdo reciclado. À medida que as parcerias se aprofundam ao longo da cadeia de valor, as partes interessadas ganham oportunidades para garantir fornecimento de longo prazo, reduzir custos operacionais e acelerar a implantação de materiais reciclados quimicamente nos setores de bens de consumo, embalagens industriais e logística.

- Por exemplo, a Cyclyx—um consórcio formado pela Agilyx, ExxonMobil e LyondellBasell—está desenvolvendo uma rede de gestão de matéria-prima para processar anualmente 300.000 toneladas métricas de resíduos plásticos através de seus dois Centros de Circularidade planejados na América do Norte, com o primeiro centro previsto para iniciar operações em meados de 2025.

Crescente Mudança em Direção a Materiais Reciclados de Alto Desempenho e Grau Alimentício

Uma grande oportunidade reside na crescente demanda por materiais reciclados quimicamente de grau alimentício e alto desempenho. À medida que os reguladores apertam os padrões de segurança e restringem o uso de plástico virgem para certas aplicações, as empresas adotam cada vez mais PE, PP e PET reciclados quimicamente que atendem aos requisitos de pureza para contato direto com alimentos. Métodos avançados de reciclagem química permitem a remoção de contaminantes e compostos de odor, tornando-os adequados para filmes de alta barreira, sachês e laminados multicamadas. Essa capacidade desbloqueia oportunidades em alimentos congelados, lanches, produtos farmacêuticos e nutracêuticos—segmentos onde o desempenho e a segurança da embalagem são inegociáveis. Os conversores capitalizam essa tendência expandindo linhas de produção para resinas recicladas premium, enquanto as marcas se diferenciam oferecendo produtos circulares certificados. A expansão contínua de programas de certificação, incluindo sistemas de balanço de massa e rastreabilidade completa, fortalece ainda mais as oportunidades para a integração de conteúdo reciclado de alta pureza.

- Por exemplo, o quadro de certificação de balanço de massa da BASF cobre mais de 400 produtos reciclados quimicamente em seu portfólio, com rastreabilidade auditada que permite aos conversores incorporar PE e PP circulares certificados em embalagens flexíveis de grau alimentício.

Principais Desafios

Altos Custos Operacionais e Disponibilidade Limitada em Escala Comercial

Apesar dos rápidos avanços, a reciclagem química enfrenta desafios significativos relacionados a altos gastos de capital, preparação de matéria-prima cara e processos intensivos em energia. A construção de instalações em escala comercial requer investimento substancial, e os custos operacionais contínuos frequentemente excedem os da reciclagem mecânica. A disponibilidade limitada de resíduos plásticos flexíveis de alta qualidade e classificados também restringe a capacidade de produção. Como resultado, desequilíbrios entre oferta e demanda levam à volatilidade de preços para resinas recicladas quimicamente, criando barreiras de adoção para conversores pequenos e médios. Embora a certificação de balanço de massa ajude a expandir a penetração no mercado, a ampliação da infraestrutura permanece lenta devido a longas aprovações regulatórias e integração técnica complexa. Superar ineficiências de custo é crucial para expandir a presença de mercado de embalagens flexíveis recicladas quimicamente a longo prazo.

Complexidade Regulatória e Lacunas de Padronização Entre Regiões

A indústria enfrenta desafios devido a estruturas regulatórias inconsistentes que regem a reciclagem avançada, aprovações de contato com alimentos e certificações de conteúdo reciclado entre regiões. Variações nas regras de balanço de massa, definições de processos de reciclagem química e requisitos de rotulagem criam encargos de conformidade para fabricantes e proprietários de marcas. Algumas regiões carecem de diretrizes claras para classificar a reciclagem química como reciclagem em vez de recuperação de energia, atrasando aprovações de projetos. Além disso, diferenças nos padrões de segurança para plásticos reciclados de grau alimentício dificultam o comércio transfronteiriço suave. Essas lacunas regulatórias complicam as decisões de investimento e retardam as taxas de adoção. Construir padrões harmonizados, sistemas de certificação transparentes e definições unificadas é crítico para garantir a escalabilidade da indústria e fomentar a confiança no mercado global.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 34% do mercado, impulsionada por forte apoio regulatório para plásticos circulares, expansão de instalações de reciclagem avançadas e adoção precoce por grandes marcas de FMCG e varejo. Os EUA lideram o crescimento regional com investimentos crescentes em tecnologias de despolimerização e pirólise que permitem a reciclagem de PE, PP e PET de alta pureza. Compromissos de sustentabilidade corporativa de conversores de embalagens e marcas multinacionais aceleram ainda mais a demanda. O Canadá fortalece o impulso do mercado através de mandatos nacionais de redução de resíduos plásticos e estruturas de responsabilidade estendida do produtor. A crescente preferência dos consumidores por embalagens de baixo carbono e conteúdo reciclado reforça a liderança da região.

Europa

A Europa representa cerca de 31% do mercado, apoiada por rigorosas regulamentações da UE, mandatos de conteúdo reciclado e rápida implantação de capacidade de reciclagem química na Alemanha, Países Baixos e Reino Unido. A região se beneficia de um forte alinhamento político sob o Plano de Ação para a Economia Circular e o Regulamento de Embalagens e Resíduos de Embalagens, que impulsiona investimentos em plantas de reciclagem avançadas. As marcas adotam embalagens flexíveis quimicamente recicladas para atender aos requisitos de EPR e reduzir a dependência de plásticos virgens. A alta conscientização dos consumidores e sistemas de coleta de resíduos bem desenvolvidos fortalecem ainda mais a adoção nos setores de alimentos, bebidas e cuidados pessoais.

Ásia-Pacífico

A Ásia-Pacífico captura cerca de 25% do mercado, impulsionada pela expansão das bases de fabricação, rápida urbanização e crescentes compromissos de produtores regionais de embalagens e petroquímicos para incorporar materiais circulares. China, Japão, Coreia do Sul e Índia investem cada vez mais em tecnologias de reciclagem química para lidar com grandes volumes de resíduos plásticos flexíveis. As robustas indústrias de e-commerce e FMCG da região aceleram a demanda por filmes e sachês reciclados de alto desempenho. Iniciativas governamentais que promovem a fabricação de baixo carbono e sistemas de gestão de resíduos aprimorados apoiam a expansão do mercado. Parcerias entre marcas globais e recicladores locais melhoram ainda mais a integração da cadeia de suprimentos.

América Latina

A América Latina detém aproximadamente 6% do mercado, com crescimento concentrado no Brasil, México e Chile, onde as regulamentações de sustentabilidade e os compromissos de embalagens corporativas estão se expandindo. A adoção aumenta à medida que produtores de alimentos e bebidas buscam soluções circulares que atendam aos padrões de cadeia de suprimentos multinacionais. Investimentos em plantas de reciclagem química em escala piloto melhoram o acesso a PE e PP reciclados adequados para embalagens flexíveis. No entanto, a infraestrutura limitada de segregação de resíduos restringe a disponibilidade de matéria-prima em larga escala. Apesar desses desafios, a crescente pressão dos varejistas por embalagens ecológicas e o interesse do governo em políticas de redução de resíduos plásticos apoiam o desenvolvimento regional constante.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 4% do mercado, com impulso impulsionado por iniciativas emergentes de economia circular e crescentes investimentos de gigantes petroquímicos em tecnologias avançadas de reciclagem. Os Emirados Árabes Unidos e a Arábia Saudita lideram o desenvolvimento regional através de agendas nacionais de sustentabilidade e parcerias industriais focadas na conversão de resíduos flexíveis em polímeros de alta qualidade. A adoção cresce em aplicações de embalagens alimentícias, agrícolas e industriais à medida que as empresas buscam materiais reciclados premium. No entanto, sistemas inconsistentes de gestão de resíduos e infraestrutura de reciclagem em larga escala limitada restringem o crescimento. O aumento da presença multinacional e a modernização regulatória criam oportunidades de longo prazo.

Segmentações de Mercado:

Por Tipo de Produto

- Filmes

- Sacos & Bolsas

- Envoltórios & Laminados

- Outros

Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Polietileno Tereftalato (PET)

- Outros

Por Tipo de Embalagem

- Embalagem Primária

- Embalagem Secundária

- Embalagem Terciária

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

O cenário competitivo do mercado de embalagens flexíveis quimicamente recicladas é definido por um ecossistema crescente de produtores químicos globais, conversores de embalagens e fornecedores de tecnologia de reciclagem avançada que trabalham para expandir polímeros reciclados de alta pureza para aplicações flexíveis. Empresas líderes — incluindo BASF SE, SABIC, Eastman, Dow, ExxonMobil e LyondellBasell — continuam a expandir suas redes de reciclagem através de tecnologias de despolimerização, pirólise e purificação à base de solventes capazes de processar estruturas complexas de múltiplas camadas. Esses atores investem fortemente em parcerias integradas de cadeia de valor com marcas de FMCG, empresas de gestão de resíduos e fornecedores de logística para garantir um fornecimento consistente de matéria-prima e assegurar a disponibilidade de resina certificada por balanço de massa. Start-ups e recicladores especializados intensificam ainda mais a concorrência ao comercializar sistemas de reciclagem modulares e de baixa energia voltados para filmes e bolsas de difícil reciclagem. A diferenciação de mercado depende cada vez mais de alcançar qualidade de grau alimentício, aumentar a capacidade de produção e fornecer materiais rastreáveis e de baixo carbono alinhados com os requisitos de sustentabilidade globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em março de 2025, a UFlex obteve aprovação da Administração de Alimentos e Medicamentos dos EUA (USFDA) para o uso de polietileno reciclado (rPE) em aplicações de embalagens alimentícias.

- Em julho de 2024, a Mondi lançou sua linha “FlexiBag Reinforced” de mono-polietileno (PE), projetada para reciclabilidade e desenvolvida com níveis personalizáveis de conteúdo de PE reciclado pós-consumo.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de produto, Tipo de material, Tipo de embalagem e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A embalagem flexível quimicamente reciclada ganhará adoção mais forte à medida que as marcas aceleram compromissos com materiais circulares e de baixo carbono.

- A capacidade de reciclagem avançada se expandirá por meio de investimentos em larga escala e parcerias globais ao longo da cadeia de valor.

- Polímeros reciclados de qualidade alimentar se tornarão mais amplamente disponíveis à medida que as tecnologias de despolimerização e purificação amadurecem.

- Estruturas flexíveis de múltiplas camadas e alta barreira se deslocarão cada vez mais para insumos quimicamente reciclados para atender às demandas regulatórias.

- Sistemas de certificação de balanço de massa e rastreabilidade fortalecerão a credibilidade e conformidade da cadeia de suprimentos.

- A colaboração entre produtores químicos, conversores e empresas de bens de consumo rápido (FMCG) impulsionará uma escalada comercial mais rápida.

- Melhorias na infraestrutura regional aumentarão a coleta de matéria-prima e aumentarão a eficiência da reciclagem.

- A inovação em materiais levará a PE, PP e PET reciclados de alto desempenho adequados para aplicações premium.

- Os quadros políticos se tornarão mais rígidos em torno da responsabilidade estendida do produtor e mandatos de conteúdo reciclado.

- A intensidade competitiva aumentará à medida que provedores de tecnologia e novos entrantes desenvolvem soluções de reciclagem eficientes em custo.