Visão Geral do Mercado

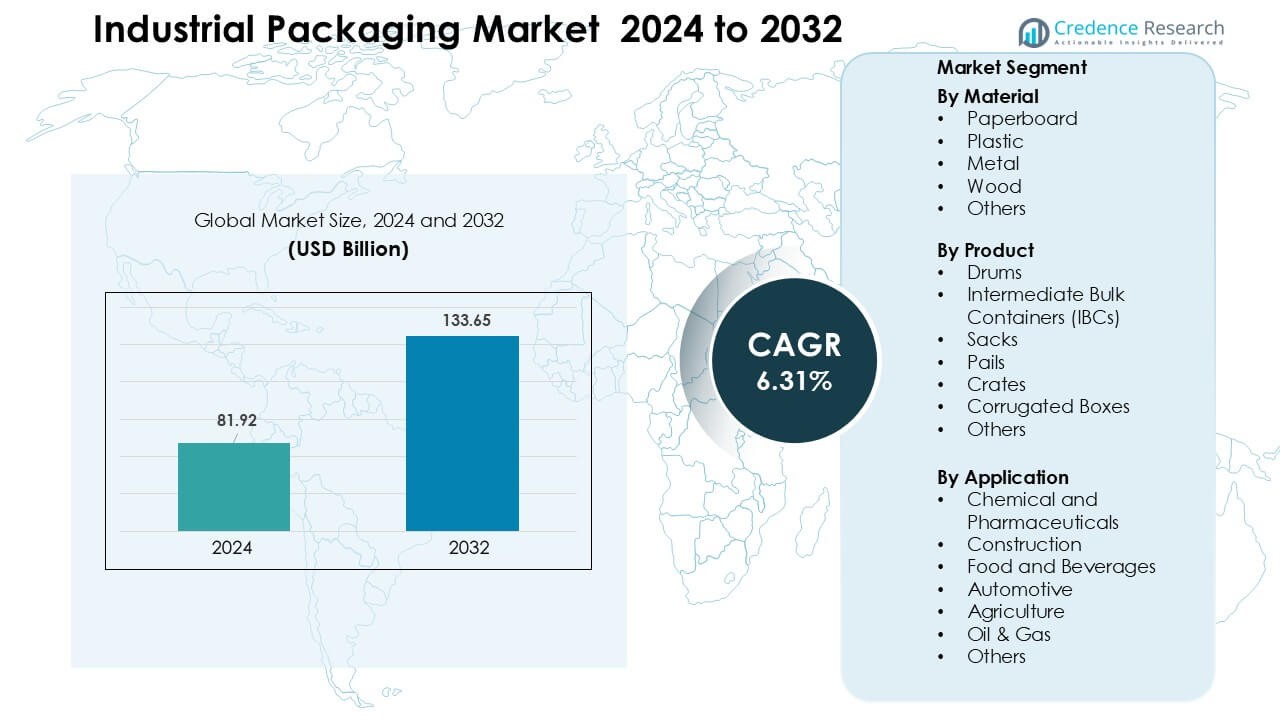

O mercado de embalagens industriais foi avaliado em USD 81,92 bilhões em 2024 e espera-se que atinja USD 133,65 bilhões até 2032, crescendo a um CAGR de 6,31% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Embalagens Industriais 2024 |

USD 81,92 Bilhões |

| Mercado de Embalagens Industriais, CAGR |

6,31 % |

| Tamanho do Mercado de Embalagens Industriais 2032 |

USD 133,65 Bilhões |

Os principais players no mercado de embalagens industriais incluem Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited e Mondi Group, cada um oferecendo fortes capacidades em contêineres a granel, soluções à base de fibras, tambores de metal e sistemas reutilizáveis. Essas empresas fortaleceram seus portfólios por meio de designs focados em sustentabilidade, redes de reciclagem avançadas e embalagens de alto desempenho para produtos químicos, ingredientes alimentícios e produtos farmacêuticos. A América do Norte liderou o mercado de embalagens industriais em 2024 com uma participação de 32%, apoiada por uma forte atividade manufatureira, necessidades rigorosas de conformidade e crescente adoção de IBCs reutilizáveis e embalagens de papelão ondulado de alta resistência em indústrias voltadas para exportação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de embalagens industriais atingiu USD 81,92 bilhões em 2024 e projeta-se que alcance USD 133,65 bilhões até 2032, crescendo a um CAGR de 6,31%.

- O crescimento é impulsionado pelo aumento na fabricação de produtos químicos, farmacêuticos e alimentícios, o que aumentou a demanda por tambores, IBCs, caixas de papelão ondulado e caixas de carga pesada nas cadeias de suprimentos globais.

- As tendências incluem maior adoção de pools de embalagens reutilizáveis, contêineres prontos para automação e materiais sustentáveis, como papelão reciclado e compósitos leves.

- O mercado permanece competitivo à medida que Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz, Sonoco, Greif, DS Smith, Amcor e Mondi Group expandem sistemas de reciclagem, rotulagem inteligente e linhas de embalagens a granel de alta resistência.

- A América do Norte liderou o mercado com 32% de participação em 2024, enquanto o papelão dominou os materiais com 37% de participação; a Ásia-Pacífico seguiu com forte demanda impulsionada pela manufatura em produtos químicos, ingredientes alimentícios e componentes automotivos.

Análise de Segmentação de Mercado:

Por Material

O papelão deteve a maior participação em 2024 com cerca de 37% devido à forte demanda de remessas de alimentos a granel, bebidas e e-commerce. Os compradores preferiram o papelão porque o material oferece baixo peso, fácil reciclabilidade e menor custo de descarte para usuários industriais de alto volume. O crescimento também veio da crescente adoção de embalagens secundárias à base de fibras, à medida que as empresas avançavam em direção a metas de sustentabilidade mais rigorosas. O plástico seguiu de perto nas cadeias de suprimentos químicas e farmacêuticas, enquanto os formatos de metal e madeira permaneceram relevantes para cargas pesadas e de grau de exportação.

- Por exemplo, a capacidade de produção anual declarada da International Paper para seu sistema restante de fábricas de papelão ondulado na América do Norte era de aproximadamente 13.000 mil toneladas curtas.

Por Produto

Os Contentores Intermediários para Granéis (IBCs) dominaram o segmento de produtos em 2024 com quase 34% de participação, apoiados pelo alto uso em produtos químicos, lubrificantes e intermediários farmacêuticos. Os fabricantes adotaram os IBCs porque os recipientes reduzem o tempo de manuseio, suportam o movimento de lotes maiores e oferecem forte resistência a vazamentos durante o transporte de longa distância. Os designs de IBCs de aço e compósitos ganharam maior uso à medida que as empresas se voltaram para ativos de embalagem reutilizáveis. Tambores e sacos mantiveram uma demanda estável no manuseio de líquidos e pós de volume médio, enquanto caixas de papelão ondulado se expandiram com o aumento das necessidades de embalagem secundária.

- Por exemplo, a Pyramid Technoplast, um fabricante de IBCs, produz IBCs com capacidade de 1.000 litros, aproveitando este tamanho padrão para otimizar a logística para clientes de produtos químicos e líquidos a granel.

Por Aplicação

Os setores Químico e Farmacêutico lideraram o segmento de aplicação em 2024 com cerca de 32% de participação, impulsionados por regulamentações globais rigorosas para o transporte de materiais perigosos e sensíveis. As empresas preferiram embalagens industriais de alta resistência porque ajudam a manter a pureza do produto, reduzem o risco de contaminação e atendem às normas de segurança certificadas pela ONU. A rápida expansão da fabricação de produtos químicos especiais e biológicos impulsionou ainda mais a demanda por tambores duráveis, IBCs e recipientes secundários de proteção. As indústrias de alimentos e bebidas, construção e automotiva mostraram uma adoção constante à medida que as cadeias de suprimentos se concentraram em um movimento a granel mais seguro e na redução de perdas de produtos.

Principais Motores de Crescimento

Expansão da Produção e Comércio Global

O crescimento da manufatura global continua a elevar a demanda por embalagens industriais confiáveis em produtos químicos, farmacêuticos, peças automotivas, ingredientes alimentares e materiais de construção. As empresas confiam em formatos de embalagem fortes porque essas soluções protegem insumos de alto valor durante ciclos de trânsito longos e condições de manuseio rigorosas. O aumento do comércio transfronteiriço aumentou a necessidade de tambores, IBCs, baldes e sistemas de papelão ondulado que suportam o movimento a granel a um custo menor. Indústrias orientadas para exportação também expandem o uso de embalagens certificadas para atender às normas globais de segurança e conformidade. O forte crescimento da produção na Ásia, a produção flexível na Europa e a atividade estável na América do Norte impulsionam o consumo de embalagens industriais em toda a cadeia de suprimentos.

- Por exemplo, de acordo com um relatório de sustentabilidade de 2021 da Greif, a empresa recondicionou, remanufaturou ou reciclou mais de 4,5 milhões de recipientes em todo o seu segmento Global de Embalagens Industriais (GIP) em 2021.

Mudança para Sustentabilidade e Sistemas de Embalagem Circular

Regulamentações de sustentabilidade incentivam os fabricantes a adotar formatos de embalagem recicláveis, leves e reutilizáveis. Muitas empresas agora substituem recipientes pesados tradicionais por compósitos de papelão, IBCs reutilizáveis e tambores de metal que se encaixam em modelos de fornecimento circular. Os governos promovem metas de redução de resíduos, o que levou os compradores a preferirem materiais de baixo carbono e opções de embalagem com ciclos de vida prolongados. Programas de reutilização ganham força porque reduzem taxas de descarte, cortam o desperdício de materiais e apoiam uma logística mais ecológica. Essa mudança incentiva os produtores de embalagens a investir em materiais à base de fibras, plásticos reciclados e soluções a granel prontas para reabastecimento que apoiam metas ambientais de longo prazo.

- Por exemplo, a Greif, Inc. recondicionou mais de 1,2 milhão de tambores de aço através de sua rede de Serviços de Ciclo de Vida (LCS) em 2024, demonstrando seu compromisso com a reciclabilidade infinita e reutilização de embalagens metálicas.

Aumento dos Requisitos de Segurança e Conformidade

Regras globais rigorosas para o transporte de produtos químicos, materiais perigosos e ingredientes farmacêuticos sensíveis impulsionam a adoção de embalagens industriais de alto desempenho. As empresas se concentram em soluções que atendem aos padrões da ONU, DOT e ADR, pois falhas de conformidade aumentam os riscos financeiros e de segurança. A aplicação mais rigorosa das regulamentações leva as indústrias a utilizarem IBCs certificados, tambores reforçados, tampas à prova de violação e revestimentos multicamadas. O aumento da produção de produtos químicos especiais, biológicos e materiais voláteis aumenta a necessidade de sistemas de contenção seguros. Essa mudança coloca as embalagens industriais no centro da gestão de riscos, garantia de qualidade e movimentação segura de mercadorias em rotas regionais e internacionais.

Tendência e Oportunidade Chave

Automação e Integração de Embalagens Inteligentes

As instalações industriais agora adotam embalagens preparadas para automação que melhoram a rastreabilidade, o controle de inventário e a eficiência dos processos. RFID, codificação QR e contêineres com sensores criam oportunidades para monitoramento em tempo real de temperatura, pressão e localização durante o trânsito. Essas adições melhoram a segurança para materiais perigosos e reduzem perdas por manuseio inadequado. O crescente interesse em cadeias de suprimentos conectadas incentiva os fabricantes a vincularem IBCs, tambores e paletes a ferramentas de rastreamento digital. Essa mudança cria oportunidades para fornecedores de embalagens oferecerem contêineres inteligentes que suportam manutenção preditiva, verificações remotas de condições e operações de armazém mais suaves.

- Por exemplo, a SCHÄFER Container Systems, em conjunto com a Packwise, oferece o Packwise Smart Cap, que fornece monitoramento em tempo real dos níveis de enchimento, temperatura e geolocalização via IoT, permitindo alertas automáticos e integração com ERP para frotas de contêineres.

Crescimento de Pools de Embalagens Reutilizáveis e de Aluguel

Pools de embalagens reutilizáveis e de aluguel ganham forte aceitação à medida que as indústrias se movem em direção a uma logística mais econômica. As empresas adotam IBCs de aluguel, gaiolas de metal e paletes de alta resistência porque ativos compartilhados reduzem os custos de compra inicial e melhoram a utilização da frota. Os provedores de aluguel cuidam da limpeza, reparo e logística de retorno, o que reduz o ônus operacional para os compradores industriais. A crescente demanda por ciclos de materiais circulares incentiva ativos de embalagem padronizados que passam por ciclos repetidos. Isso cria uma oportunidade para os fornecedores expandirem redes de pooling em produtos químicos, lubrificantes, ingredientes alimentícios e insumos agrícolas.

- Por exemplo, o Hoyer Group opera um pool de mais de 50.000 IBCs globalmente, permitindo que os clientes aluguem em vez de possuir esses contêineres e se beneficiem da logística reversa e do recondicionamento.

Demanda por Embalagens Personalizadas para Produtos Especializados

As indústrias buscam soluções de embalagem personalizadas para suportar formas únicas, conteúdo de alto risco e produtos sensíveis. Caixas personalizadas, tambores reforçados e bolsas multicamadas ajudam a preservar a estabilidade do produto, reduzir o risco de contaminação e melhorar o ajuste da embalagem ao produto. Empresas nos setores farmacêutico, eletrônico e de produtos químicos especiais investem mais em designs engenheirados porque embalagens uniformes não atendem às necessidades mais rigorosas de pureza e desempenho. O aumento de formulações de nicho e componentes de precisão aumenta a necessidade de contêineres personalizados com proteção de superfície mais forte, camadas antiestáticas e barreiras contra umidade.

Desafio Chave

Flutuações nos Custos de Matérias-Primas

A volatilidade nos preços de resina, celulose, metal e madeira perturba o planejamento de custos para os produtores de embalagens. Compradores industriais frequentemente enfrentam aumentos repentinos de preços devido a escassez de suprimentos, picos nos custos de energia e restrições geopolíticas que limitam o fluxo de materiais. Os produtores lutam para manter margens estáveis quando as matérias-primas representam uma grande parte do custo total de produção. Este desafio leva as empresas a redesenhar produtos, explorar materiais alternativos ou repassar custos aos clientes. Flutuações frequentes também retardam decisões de investimento para novos formatos de embalagem que dependem de preços de materiais estáveis a longo prazo.

Conformidade Ambiental e Complexidade da Reciclagem

A embalagem industrial gera grandes volumes de resíduos, e muitas regiões agora impõem regras rigorosas de reciclagem e devolução. As empresas enfrentam dificuldades para atender a esses requisitos porque os contêineres industriais frequentemente combinam múltiplos materiais, incluem resíduos químicos ou exigem limpeza certificada antes do reuso. A infraestrutura de reciclagem limitada em mercados emergentes aumenta a pressão sobre os aterros e reduz a circularidade. A conformidade adiciona custo administrativo e operacional para empresas que utilizam grandes frotas de embalagens. Muitas empresas devem redesenhar produtos para atender às regras de responsabilidade estendida do produtor, o que aumenta a complexidade e desacelera a transição para formatos de embalagem sustentáveis.

Análise Regional

América do Norte

A América do Norte detinha cerca de 32% de participação em 2024, apoiada pela forte demanda das indústrias química, farmacêutica e de processamento de alimentos. Fabricantes nos EUA e no Canadá investiram em IBCs de alta resistência, tambores de aço e soluções de papelão ondulado para atender às normas de conformidade rigorosas e ao aumento da atividade de exportação. O crescimento na logística de e-commerce também elevou as necessidades de embalagens industriais secundárias. O foco da região na sustentabilidade incentivou o uso mais amplo de papelão reciclado e contêineres reutilizáveis. Investimentos constantes em automação e rastreamento digital em armazéns também fortaleceram a adoção de formatos de embalagem industrial inteligente.

Europa

A Europa representou quase 29% de participação em 2024, impulsionada por regulamentos ambientais rigorosos e atividade avançada de manufatura na Alemanha, França, Itália e Reino Unido. As indústrias adotaram materiais recicláveis, tambores de metal e IBCs reutilizáveis para atender às metas em evolução da economia circular da UE. Produtores de produtos químicos e materiais especiais permaneceram grandes compradores de embalagens de transporte certificadas. A forte produção automotiva e de maquinário também aumentou a demanda por caixas e paletes de alta resistência. Altos padrões de segurança e rastreabilidade promoveram rotulagem digital, embalagens habilitadas para RFID e sistemas de contenção aprimorados nas redes de distribuição.

Ásia-Pacífico

A Ásia-Pacífico liderou muitos segmentos orientados por volume com cerca de 28% de participação em 2024, apoiada pela rápida expansão na manufatura, construção e produção química na China, Índia, Japão e Sudeste Asiático. Fortes fluxos de exportação de bens industriais aumentaram a demanda por tambores, IBCs, caixas de papelão ondulado e soluções de transporte a granel. O aumento do investimento em produtos farmacêuticos e produtos químicos especiais elevou a adoção de contêineres certificados pela ONU. O crescente foco regulatório em resíduos de embalagens na China e no Japão incentivou o uso mais amplo de materiais recicláveis e leves. O rápido crescimento na produção industrial continua a posicionar a Ásia-Pacífico como um centro de demanda chave.

América Latina

A América Latina capturou cerca de 7% de participação em 2024, influenciada pelo crescimento constante nas indústrias de agricultura, processamento de alimentos, mineração e petroquímica. Brasil e México permaneceram como grandes adotantes de tambores, sacos e contêineres a granel para remessas domésticas e de exportação. Fornecedores expandiram programas de embalagens retornáveis para reduzir custos e melhorar a eficiência logística. A expansão industrial em fertilizantes, lubrificantes e misturas químicas apoiou o maior uso de IBCs e tambores de aço. A crescente atenção às regulamentações ambientais incentivou a adoção precoce de formatos de embalagens industriais recicladas à base de papel e reutilizáveis.

Médio Oriente & África

A região do Médio Oriente & África deteve cerca de 4% de participação em 2024, impulsionada pela forte demanda das indústrias de petróleo & gás, construção e extração mineral. Usuários industriais preferiram tambores robustos, contêineres de metal e caixas pesadas para transportar produtos químicos, lubrificantes e materiais projetados sob condições climáticas adversas. Projetos de infraestrutura nos países do GCC aumentaram a adoção de formatos de embalagem a granel. A África do Sul e os Emirados Árabes Unidos avançaram em regulamentações que apoiam o manuseio mais seguro de produtos químicos, o que aumentou a demanda por embalagens certificadas. A adoção gradual de materiais recicláveis e ativos reutilizáveis criou oportunidades iniciais para soluções de embalagens industriais sustentáveis.

Segmentações de Mercado

Por Material

- Papelão

- Plástico

- Metal

- Madeira

- Outros

Por Produto

- Tambores

- Contêineres Intermediários a Granel (IBCs)

- Sacos

- Baldes

- Caixotes

- Caixas de Papelão Ondulado

- Outros

Por Aplicação

- Química e Farmacêutica

- Construção

- Alimentos e Bebidas

- Automotivo

- Agricultura

- Petróleo & Gás

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

As principais empresas no mercado de embalagens industriais incluem Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited e Mondi Group, cada uma mantendo posições fortes nos segmentos de embalagens a granel, rígidas e à base de fibra. Esses participantes expandiram suas presenças globais através de novos locais de fabricação, infraestrutura avançada de reciclagem e parcerias estratégicas com as indústrias química, farmacêutica e alimentícia. Muitas empresas focaram em materiais leves, IBCs reutilizáveis e tambores de alta resistência para alinhar-se com regulamentações mais rigorosas de segurança e sustentabilidade. Investimentos em automação, rotulagem inteligente e rastreamento habilitado por IoT melhoraram a eficiência em toda a cadeia de suprimentos. As empresas também fortaleceram portfólios oferecendo serviços de embalagens circulares, incluindo recondicionamento de contêineres, pooling e programas de recuperação em circuito fechado. Essa combinação de inovação, escala e expansão orientada pela sustentabilidade mantém a competição intensa em todas as principais regiões.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Mauser Packaging Solutions (EUA)

- Smurfit Kappa (Irlanda)

- WestRock (EUA)

- Ball Corporation (EUA)

- Schütz GmbH & Co. KGaA (Alemanha)

- Sonoco (EUA)

- Greif Inc. (EUA)

- DS Smith (Reino Unido)

- Amcor Limited (Austrália)

- Mondi Group (Reino Unido)

Desenvolvimentos Recentes

- Em novembro de 2025, a DS Smith anunciou várias novas soluções de embalagem de transporte/proteção à base de fibra e recicláveis (incluindo amortecedores de papelão 100% recicláveis e proteções de e-commerce à base de fibra), destacando a contínua inovação de produtos sob o grupo combinado.

- Em novembro de 2025, a Amcor anunciou uma grande expansão da capacidade de embalagens flexíveis para os mercados de proteína/alimentos na América do Norte (aumentando as capacidades de impressão, laminação e conversão).

- Em novembro de 2025, a Mondi lançou um portfólio ampliado de papelão ondulado e sólido para a indústria de embalagens alimentícias (novos SKUs e opções de impressão digital após a aquisição da Schumacher Packaging).

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Material, Produto, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por materiais sustentáveis e recicláveis aumentará em indústrias principais.

- IBCs e tambores reutilizáveis ganharão maior adoção à medida que os sistemas circulares se expandem.

- Tecnologias de rastreamento inteligente serão integradas em contêineres a granel para melhor visibilidade.

- Designs de embalagens prontos para automação apoiarão operações de armazém mais rápidas.

- O crescimento nos setores de químicos e farmacêuticos impulsionará contêineres certificados de alta resistência.

- Embalagens leves à base de fibra substituirão formatos pesados tradicionais em muitos segmentos.

- Ferramentas de rotulagem digital e RFID melhorarão a gestão de segurança e conformidade.

- Mercados emergentes impulsionarão forte demanda devido ao aumento da produção industrial.

- Modelos de aluguel e pool de embalagens escalarão à medida que as empresas reduzem custos de propriedade.

- O foco regulatório aumentado na redução de resíduos acelerará o redesenho de formatos de embalagens industriais.