Visão Geral do Mercado

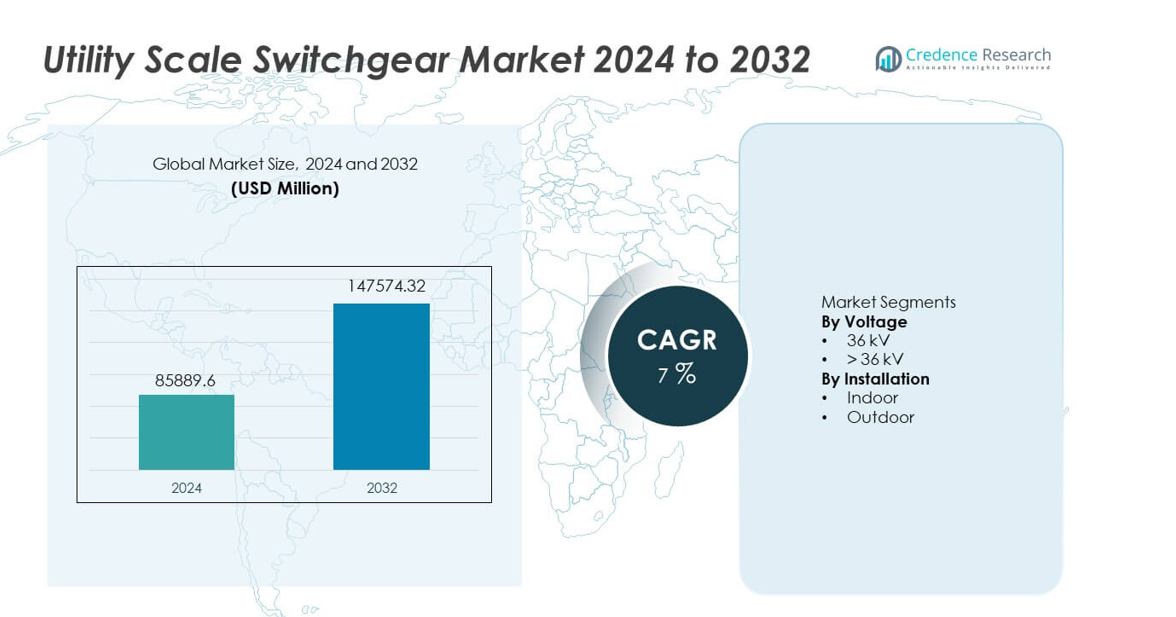

O mercado de Equipamentos de Comutação em Escala de Utilidade foi avaliado em USD 85.889,6 milhões em 2024 e está projetado para atingir USD 147.574,32 milhões até 2032, registrando um CAGR de 7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Equipamentos de Comutação em Escala de Utilidade 2024 |

USD 85.889,6 milhões |

| Mercado de Equipamentos de Comutação em Escala de Utilidade, CAGR |

7% |

| Tamanho do Mercado de Equipamentos de Comutação em Escala de Utilidade 2032 |

USD 147.574,32 milhões |

O mercado de Equipamentos de Comutação em Escala de Utilidade conta com forte participação da ABB, General Electric, Eaton, Hitachi, HD Hyundai Electric, CG Power and Industrial Solutions, Bharat Heavy Electricals, Fuji Electric, Hyosung Heavy Industries e E + I Engineering. Essas empresas se concentram em soluções de equipamentos de comutação de alta tensão, suporte à modernização da rede e grandes projetos de transmissão de utilidades. Sua força competitiva reside na escala de fabricação, capacidades EPC e conformidade com padrões globais de rede. A Ásia-Pacífico lidera o mercado com uma participação de 35%, apoiada pela rápida expansão da transmissão, aumento da demanda por eletricidade e grandes projetos de integração de renováveis. O forte investimento governamental em infraestrutura de energia e o desenvolvimento contínuo de subestações reforçam a dominância regional e sustentam o crescimento de longo prazo do mercado.

Insights de Mercado

- O mercado de Equipamentos de Comutação em Escala de Utilidade foi avaliado em USD 85.889,6 milhões em 2024 e está projetado para atingir USD 147.574,32 milhões até 2032, crescendo a um CAGR de 7% durante o período de previsão.

- O crescimento do mercado é impulsionado pela expansão da transmissão, modernização da rede e aumento da integração de energia renovável, que aumenta a demanda por equipamentos de proteção e controle de alta tensão.

- Equipamentos de comutação acima de 36 kV lideram com uma participação de 61% no segmento, enquanto instalações externas detêm uma participação de 57% devido a grandes projetos de transmissão e condições operacionais adversas.

- A atividade competitiva foca em designs de alta resistência a falhas, equipamentos de comutação prontos para o digital e tecnologias de isolamento ambientalmente compatíveis, apoiadas por fortes capacidades EPC.

- A Ásia-Pacífico domina com uma participação de mercado de 35%, seguida pela América do Norte com 32% e Europa com 24%, enquanto América Latina com 6% e Oriente Médio & África com 3% mostram crescimento constante através de atualizações direcionadas da rede.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tensão:

O segmento de voltagem inclui categorias de 36 kV e acima de 36 kV, com a categoria acima de 36 kV dominando com uma participação de mercado de 61%. As concessionárias priorizam equipamentos de manobra de alta voltagem para suportar a transmissão de energia em massa e a estabilidade da rede. A expansão das redes de transmissão e a evacuação de energia renovável impulsionam a forte demanda por classificações de voltagem mais altas. Esses sistemas lidam com correntes de falha mais altas e garantem operação confiável sob cargas pesadas. O crescimento das interconexões transfronteiriças e dos projetos de ultra-alta voltagem fortalece ainda mais a adoção. As concessionárias também preferem equipamentos de manobra de voltagem mais alta para reduzir perdas de transmissão e melhorar a eficiência. Programas contínuos de expansão da rede continuam a reforçar a dominância do segmento acima de 36 kV.

- Por exemplo, a Hitachi Energy fornece equipamentos de manobra isolados a gás classificados até 550 kV com capacidade de suportar curto-circuito de 63 kA por 3 segundos, apoiando corredores de transmissão de longa distância.

Por Instalação:

O segmento de instalação abrange equipamentos de manobra internos e externos, onde as instalações externas detêm uma participação de mercado líder de 57%. Subestações em escala de concessionária favorecem equipamentos de manobra externos devido à adequação para aplicações de alta voltagem e implantações em grande escala. Sistemas externos suportam subestações de transmissão e projetos de integração de renováveis. Projetos robustos resistem a condições climáticas e ambientais adversas. As concessionárias também se beneficiam de maior escalabilidade e menores restrições de espaço com instalações externas. A expansão de corredores de transmissão e subestações em áreas verdes impulsiona a demanda. Requisitos reduzidos de construção e eficiência de custos apoiam ainda mais a adoção. Equipamentos de manobra externos permanecem a escolha preferida para projetos de infraestrutura de energia em escala de concessionária.

- Por exemplo, a ABB fornece equipamentos de manobra externos isolados a ar projetados para níveis de voltagem de até 800 kV, operando de forma confiável em temperaturas ambientes que variam de –40°C a +55°C.

Motor de Crescimento Principal

Expansão da Infraestrutura de Transmissão e Distribuição

As concessionárias continuam a investir na expansão em grande escala de transmissão e distribuição para atender à crescente demanda por eletricidade. Equipamentos de manobra em escala de concessionária desempenham um papel crítico na gestão de fluxos de energia de alta voltagem e na garantia da estabilidade da rede. A rápida urbanização e o crescimento industrial aumentam a necessidade de novas subestações e atualizações de rede. Os governos apoiam a expansão da rede por meio de programas nacionais de eletrificação e infraestrutura. A integração de energia renovável também requer capacidade adicional de equipamentos de manobra. As concessionárias priorizam equipamentos confiáveis e de alto desempenho para reduzir os riscos de interrupção. Esses investimentos em infraestrutura permanecem um motor principal de crescimento sustentado no mercado de equipamentos de manobra em escala de concessionária.

- Por exemplo, a Siemens Energy implanta equipamentos de manobra isolados a ar e a gás classificados até 420 kV com capacidade de suportar curto-circuito de 63 kA, apoiando novas subestações de transmissão e projetos de reforço de rede.

Integração de Energia Renovável e Interconexões de Rede

A integração de energia renovável aumenta a demanda por equipamentos de manobra avançados em redes de concessionárias. Projetos de energia eólica e solar requerem equipamentos de comutação de alta voltagem para conexão à rede e evacuação de energia. A geração intermitente coloca maior estresse nos ativos da rede. Equipamentos de manobra garantem isolamento seguro, proteção e controle sob cargas flutuantes. Interconexões de energia transfronteiriças e interregionais impulsionam ainda mais a implantação. As concessionárias adotam classificações de voltagem mais altas para suportar a transmissão de longa distância. À medida que a capacidade renovável continua a se expandir, a demanda por equipamentos de manobra permanece forte tanto em subestações de transmissão quanto de distribuição.

- Por exemplo, a GE Vernova fornece disjuntores isolados a gás projetados para subestações de evacuação de renováveis, suportando níveis de tensão de até 550 kV e classificações de corrente contínua de 5.000 A para grandes centros de integração solar e eólica.

Modernização da Rede e Substituição de Ativos Envelhecidos

A infraestrutura de rede envelhecida impulsiona a substituição de disjuntores desatualizados em redes de utilidades. Muitos sistemas instalados excedem sua vida útil operacional e enfrentam maiores riscos de falhas. As concessionárias investem em disjuntores modernos para melhorar a confiabilidade e a segurança. Projetos avançados suportam classificações de falhas mais altas e isolamento aprimorado. A compatibilidade com monitoramento digital melhora ainda mais o desempenho dos ativos. Programas de modernização também se concentram em reduzir a manutenção e o tempo de inatividade. Esses ciclos de substituição criam uma demanda contínua por disjuntores em escala de utilidade em mercados desenvolvidos e emergentes.

Tendência e Oportunidade Principais

Adoção de Designs de Disjuntores Isolados a Gás e Compactos

As concessionárias adotam cada vez mais disjuntores isolados a gás e compactos para otimizar o espaço das subestações. Esses designs suportam aplicações de alta tensão em ambientes com restrições de espaço. Sistemas compactos oferecem maior confiabilidade e menores necessidades de manutenção. Subestações urbanas e projetos renováveis offshore impulsionam a adoção. O desempenho de isolamento aprimorado aumenta a segurança operacional. Fornecedores que oferecem soluções compactas ganham vantagem competitiva. O crescimento na infraestrutura de energia urbana cria oportunidades de longo prazo para tecnologias avançadas de disjuntores.

- Por exemplo, a ABB entrega disjuntores isolados a gás com classificação de até 800 kV e capacidade de suportar curto-circuito de 63 kA por 3 segundos, permitindo subestações de transmissão compactas em zonas urbanas densas.

Integração de Monitoramento Digital e Disjuntores Inteligentes

Disjuntores inteligentes com sensores embutidos ganham força em redes de utilidades. O monitoramento digital permite avaliação de condições em tempo real e manutenção preditiva. As concessionárias reduzem riscos de interrupções através da detecção precoce de falhas. A integração com subestações digitais melhora a eficiência operacional. Insights baseados em dados apoiam estratégias de otimização de ativos. Fornecedores que investem em soluções de disjuntores inteligentes capturam novas oportunidades de crescimento. A transformação digital fortalece a demanda de longo prazo no mercado de disjuntores em escala de utilidade.

- Por exemplo, a Eaton equipa disjuntores de alta tensão com sensores digitais capazes de monitorar temperatura, umidade e descarga parcial, registrando até 10.000 eventos operacionais para diagnósticos detalhados de ativos.

Desafio Principal

Altos Custos de Capital e Longos Ciclos de Aquisição

Disjuntores em escala de utilidade envolvem alto investimento de capital. Fabricação, instalação e comissionamento aumentam os custos do projeto. Longos ciclos de aquisição e aprovação atrasam a implantação. Restrições orçamentárias impactam as decisões de gastos das concessionárias. Requisitos de personalização aumentam ainda mais os prazos de entrega. Esses fatores retardam a adoção, especialmente em regiões sensíveis a custos. Os fornecedores devem equilibrar eficiência de custos com desempenho para enfrentar esse desafio.

Pressão de Conformidade Ambiental e Regulatória

Regulamentações ambientais impactam o design e a seleção de materiais dos disjuntores. Restrições sobre gases isolantes aumentam a complexidade de conformidade. As concessionárias enfrentam desafios na transição para tecnologias alternativas. Aprovações regulatórias estendem os prazos dos projetos. Custos de conformidade afetam a economia geral dos projetos. Os fornecedores devem investir em soluções sustentáveis e em conformidade. Atender aos padrões regulatórios continua sendo um desafio chave no mercado de disjuntores em escala de utilidade.

Análise Regional

América do Norte

A América do Norte detém uma participação de mercado de 32% no mercado de Equipamentos de Comutação em Escala de Utilidade, apoiada por fortes atualizações de transmissão e mandatos de confiabilidade da rede. As concessionárias investem em equipamentos de comutação de alta tensão para substituir ativos antigos e apoiar a integração de energias renováveis. A expansão dos corredores de transmissão interestaduais aumenta a demanda por sistemas externos e acima de 36 kV. Subestações digitais e iniciativas de redes inteligentes fortalecem ainda mais a adoção. As concessionárias também priorizam segurança, tolerância a falhas e conformidade com padrões rigorosos. A forte capacidade de investimento de capital e os programas de infraestrutura de longo prazo continuam a sustentar uma demanda constante em projetos em escala de utilidade na região.

Europa

A Europa representa uma participação de mercado de 24%, impulsionada por metas de energia renovável e interconexões transfronteiriças. As concessionárias implantam equipamentos de comutação avançados para gerenciar fluxos de energia variáveis de ativos eólicos e solares. A substituição de infraestrutura legada apoia a demanda consistente em redes de transmissão. Equipamentos de comutação compactos e isolados a gás ganham força em subestações urbanas. O foco regulatório na eficiência da rede e na segurança operacional acelera os esforços de modernização. O investimento na transmissão de energia eólica offshore apoia ainda mais a adoção de equipamentos de comutação de alta tensão. Esses fatores posicionam a Europa como um mercado regional estável e orientado pela tecnologia.

Ásia-Pacífico

A Ásia-Pacífico lidera com uma participação de mercado de 35%, apoiada pela rápida expansão da rede e pelo aumento da demanda por eletricidade. Projetos de transmissão em larga escala impulsionam uma forte demanda por equipamentos de comutação de alta tensão e externos. Países como China e Índia investem pesadamente em novas subestações para apoiar a urbanização e o crescimento industrial. A integração de energias renováveis aumenta os requisitos de comutação nos pontos de conexão da rede. Reformas do setor elétrico apoiadas pelo governo aceleram o desenvolvimento da infraestrutura. Altos volumes de projetos e expansão contínua da rede fazem da Ásia-Pacífico o maior contribuinte regional para o crescimento do mercado.

América Latina

A América Latina representa uma participação de mercado de 6%, impulsionada por atualizações graduais na infraestrutura de transmissão de energia. As concessionárias se concentram em melhorar a confiabilidade da rede e reduzir perdas técnicas. A expansão de projetos de energia renovável aumenta a demanda por equipamentos de comutação em escala de utilidade. Limitações orçamentárias retardam a implantação em larga escala, mas investimentos direcionados apoiam o progresso constante. Programas de reforço de transmissão em países-chave sustentam a demanda. Financiamento internacional e parcerias público-privadas também auxiliam no desenvolvimento da infraestrutura. A região mostra uma adoção consistente de equipamentos de comutação em subestações novas e reformadas.

Médio Oriente & África

A região do Médio Oriente & África detém uma participação de mercado de 3%, apoiada pela expansão da rede e iniciativas de diversificação energética. As concessionárias investem em equipamentos de comutação para apoiar redes de transmissão de alta tensão e projetos renováveis. Condições operacionais adversas aumentam a demanda por sistemas externos robustos. O desenvolvimento da infraestrutura de energia permanece uma prioridade nacional em vários países. A adoção progride de forma constante através de grandes projetos de transmissão e interconexão. Objetivos de eletrificação e renováveis de longo prazo continuam a apoiar o crescimento gradual do mercado na região.

Segmentações de Mercado:

Por Tensão

Por Instalação

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A análise da paisagem competitiva destaca ABB, General Electric, Eaton, Hitachi, HD Hyundai Electric, CG Power and Industrial Solutions, Bharat Heavy Electricals, Fuji Electric, Hyosung Heavy Industries e E + I Engineering como participantes principais no mercado de Equipamentos de Comutação em Escala de Utilidade. Essas empresas competem através de amplos portfólios de equipamentos de alta tensão, forte escala de fabricação e relações profundas com utilidades. Os líderes de mercado enfatizam confiabilidade, alta capacidade de resistência a falhas e conformidade com padrões de rede regionais. Os fornecedores investem em tecnologias avançadas de isolamento, integração de monitoramento digital e designs ambientalmente compatíveis para fortalecer a diferenciação. Parcerias EPC e contratos de longo prazo com utilidades apoiam vitórias em projetos em grandes programas de transmissão. A competição permanece intensa à medida que os jogadores equilibram eficiência de custos com desempenho e conformidade regulatória. Inovação contínua de produtos, resiliência da cadeia de suprimentos e a capacidade de fornecer soluções completas definem a vantagem competitiva no mercado de equipamentos de comutação em escala de utilidade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- General Electric

- Eaton

- Hitachi

- Fuji Electric

- ABB

- HD Hyundai Electric

- CG Power and Industrial Solutions

- Hyosung Heavy Industries

- Bharat Heavy Electricals

- E + I Engineering

Desenvolvimentos Recentes

- Em setembro de 2025, durante a Climate Week NYC, a Schneider Electric revelou uma expansão de suas iniciativas de sustentabilidade visando acelerar a descarbonização do Escopo 3 (cadeia de suprimentos).

- Em agosto de 2025, a Siemens focou em escalar seu ecossistema Siemens Xcelerator, com adoções notáveis como a Skyroot Aerospace da Índia utilizando a plataforma para otimizar ciclos de vida de software.

- Em agosto de 2024, a GE Vernova da General Electric venceu o piloto GIS sem SF₆ de 245 kV da RTE.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tensão, Instalação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- As concessionárias expandirão as instalações de equipamentos de comutação para apoiar grandes projetos de transmissão e distribuição.

- A demanda por equipamentos de comutação de alta tensão aumentará com a integração de energias renováveis.

- Os programas de modernização da rede impulsionarão a substituição de ativos de equipamentos de comutação antigos.

- A adoção de equipamentos de comutação externos permanecerá forte em subestações de concessionárias.

- Soluções de equipamentos de comutação digitais e inteligentes ganharão maior aceitação entre as concessionárias.

- Tecnologias de isolamento ambientalmente compatíveis terão maior adoção.

- As concessionárias priorizarão equipamentos com maior capacidade de resistência a falhas.

- Contratos EPC de longo prazo moldarão as estratégias de seleção de fornecedores.

- Os mercados emergentes aumentarão o investimento em infraestrutura de transmissão.

- A confiabilidade e a segurança operacional permanecerão como prioridades centrais de aquisição.