Visão Geral do Mercado

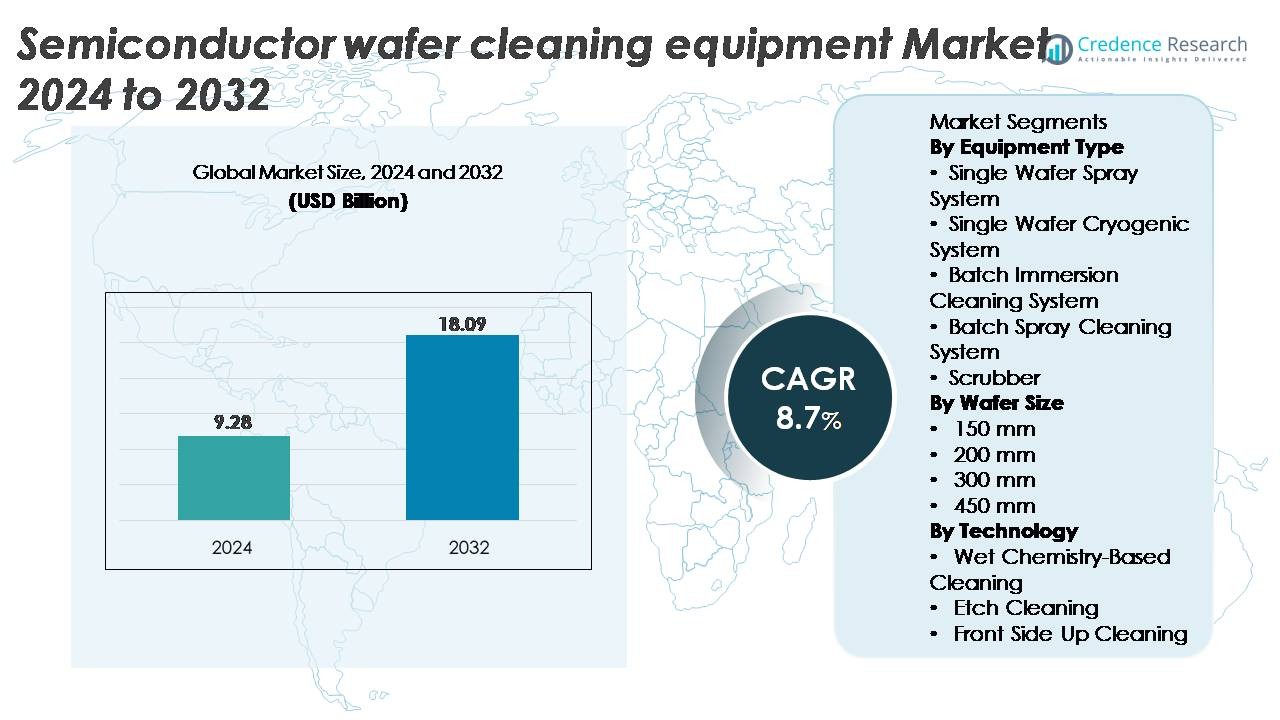

O mercado de equipamentos de limpeza de wafers semicondutores foi avaliado em USD 9,28 bilhões em 2024 e projeta-se que alcance USD 18,09 bilhões até 2032, refletindo um CAGR de 8,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Equipamentos de Limpeza de Wafers Semicondutores 2024 |

USD 9,28 Bilhões |

| Mercado de Equipamentos de Limpeza de Wafers Semicondutores, CAGR |

8,7% |

| Tamanho do Mercado de Equipamentos de Limpeza de Wafers Semicondutores 2032 |

USD 18,09 Bilhões |

O mercado de equipamentos de limpeza de wafers semicondutores é moldado por um grupo de players globais dominantes, incluindo Tokyo Electron, Lam Research, SCREEN Holdings, KLA Corporation, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris e Modutek, cada um contribuindo com tecnologias avançadas de processamento úmido, limpeza de wafer único e controle de contaminação. Essas empresas competem por meio de inovações em limpeza megassônica, gerenciamento químico preciso e processos de baixo dano essenciais para nós sub-5 nm. A Ásia-Pacífico lidera o mercado com aproximadamente 44% de participação, impulsionada pela extensa fabricação de wafers em Taiwan, Coreia do Sul, Japão e China. A América do Norte segue com cerca de 28%, apoiada por grandes expansões de fábricas nos EUA, enquanto a Europa responde por cerca de 17%, ancorada por uma forte fabricação de semicondutores automotivos e de potência.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de equipamentos de limpeza de wafers semicondutores foi avaliado em USD 9,28 bilhões em 2024 e projeta-se que alcance USD 18,09 bilhões até 2032, registrando um CAGR de 8,7% durante o período de previsão.

- O forte crescimento do mercado é impulsionado pela migração para nós avançados abaixo de 7 nm, aumento da adoção de EUV e aumento no início de wafers em produção de semicondutores lógicos, de memória e especializados.

- Tendências-chave incluem a mudança para limpeza criogênica de baixo dano, otimização da química úmida, controle de processos habilitado por IA e crescente demanda dos segmentos de eletrônica de potência, MEMS e embalagem avançada.

- O cenário competitivo é dominado por Tokyo Electron, Lam Research, SCREEN Holdings, KLA, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris e Modutek, com sistemas de spray de wafer único detendo a maior participação de segmento devido aos altos requisitos de precisão.

- Regionalmente, a Ásia-Pacífico lidera com ~44%, seguida pela América do Norte com ~28% e Europa com ~17%, apoiada por grandes expansões de fábricas, incentivos governamentais e forte fabricação de semicondutores especializados.

Análise de Segmentação de Mercado:

Por Tipo de Equipamento

Sistemas de spray para wafers individuais dominam o mercado de equipamentos de limpeza de wafers semicondutores, representando a maior participação devido à sua capacidade de suportar nós avançados abaixo de 10 nm, onde a eficiência e uniformidade na remoção de partículas são críticas. Seu alto rendimento, entrega precisa de produtos químicos e compatibilidade com megassônicos e ultrassônicos aumentam o rendimento na produção de lógica e memória. Sistemas de imersão em lote e spray em lote permanecem relevantes para nós legados e fabricação em alto volume, enquanto sistemas criogênicos e esfregadores ganham adoção em processos de nicho que exigem uso mínimo de produtos químicos e redução de danos ao padrão. A mudança para geometrias menores continua a fortalecer a demanda por plataformas de spray para wafers individuais.

- Por exemplo, o sistema de limpeza de wafer único SU-3400 da SCREEN entrega até 1.200 wafers por hora, um número confirmado na documentação oficial do produto da SCREEN. A plataforma também utiliza a tecnologia de bico Nanocontrol™ proprietária da SCREEN, que permite controle preciso do fluxo químico e posicionamento de dispensação para proteger wafers padronizados avançados durante a limpeza de alto rendimento.

Por Tamanho de Wafer

Wafers de 300 mm representam o segmento de tamanho de wafer dominante, detendo a maior participação de mercado, já que grandes fundições e IDMs operam em linhas de produção de 300 mm para computação de alto desempenho, memória avançada e semicondutores de grau automotivo. Sua maior área de superfície e maior contagem de matrizes por wafer impulsionam o uso extensivo de ferramentas de limpeza avançadas que garantem substratos sem defeitos. Enquanto wafers de 200 mm mantêm demanda constante dos segmentos de eletrônica de potência e analógico, a transição de longo prazo da indústria para 450 mm permanece lenta devido aos altos custos de capital e à limitada prontidão do ecossistema. A expansão contínua de fábricas de 300 mm globalmente reforça a liderança do segmento.

Por exemplo, um wafer de 300 mm tem uma área de superfície de cerca de 70.685 mm², enquanto um wafer de 200 mm tem cerca de 31.416 mm², uma proporção de aproximadamente 2,25×. Esta área maior suporta uma saída de matrizes muito maior, o que leva as fábricas a adotar sistemas de limpeza de wafers de alto rendimento para manter a eficiência geral da linha.

Por Tecnologia

A limpeza baseada em química úmida lidera o segmento de tecnologia com a maior participação de mercado, impulsionada por sua eficiência comprovada na remoção de contaminantes orgânicos, metálicos e particulados usando químicas como SC-1, SC-2, SPM e HF diluído. Sua adaptabilidade a sistemas de wafer único e em lote a torna essencial em nós avançados e maduros. A limpeza por corrosão desempenha um papel significativo na remoção de óxidos e preparação de superfícies, particularmente em processos FEOL, enquanto a limpeza de face para cima suporta camadas sensíveis que requerem mínima interrupção do padrão. A contínua escalabilidade para processos sub-7 nm sustenta o domínio das soluções de limpeza química úmida devido à sua alta confiabilidade e seletividade de processo.

Principais Motores de Crescimento

Redução Avançada de Nós e Sensibilidade Crescente a Defeitos Submicrométricos

O avanço para nós de 7 nm, 5 nm e 3 nm é um dos mais fortes motores de crescimento para equipamentos de limpeza de wafers semicondutores, já que a redução das geometrias aumenta significativamente a sensibilidade a contaminantes em escala nanométrica. Mesmo partículas abaixo de 20 nm podem causar ponteamento de linhas, falha de contato e redução do rendimento do dispositivo, levando as fábricas a adotar sistemas de limpeza de wafers individuais de alta precisão com tecnologias avançadas de megassônica, spray e criogênica. Arquiteturas multicamadas mais complexas em lógica, 3D NAND e DRAM exigem etapas de limpeza repetidas, muitas vezes mais de 80 por wafer, aumentando o total de processos. À medida que a litografia EUV se torna comum, resíduos de materiais fotorresistentes, óxidos metálicos e subprodutos pós-gravação exigem novas químicas e processos de limpeza de baixo dano. Esses requisitos impulsionam o investimento em ferramentas com seletividade aprimorada, melhor uniformidade química e melhor controle do colapso de padrões, reforçando o papel crítico dos equipamentos de limpeza de wafers na sustentação do desempenho e rendimento dos dispositivos.

- Por exemplo, a Lam Research relata que o controle de defeitos em nós avançados requer a remoção de partículas tão pequenas quanto 3–5 nm durante a limpeza FEOL para evitar o colapso de padrões em características de alta razão de aspecto.

Expansão da Capacidade Global de Fábricas e Investimentos em Manufatura de Front-End

Um aumento nos investimentos por fundições líderes e IDMs está expandindo rapidamente a demanda por soluções avançadas de limpeza de wafers em centros semicondutores estabelecidos e emergentes. Novas instalações de fabricação nos EUA, Europa, Taiwan, Coreia do Sul, Japão e China estão acelerando a aquisição de sistemas de limpeza de alta produtividade para suportar o aumento de inícios de wafers por mês. Programas de incentivos a semicondutores apoiados pelo governo, estratégias de reshoring e iniciativas de resiliência da cadeia de suprimentos intensificam ainda mais o ritmo de construção de fábricas. Cada nova fábrica de 300 mm requer grandes frotas de bancadas úmidas, ferramentas de spray para wafers individuais, unidades megassônicas e sistemas de controle de partículas, tornando os equipamentos de limpeza um dos mais adquiridos em volume. Além disso, fábricas especializadas que produzem dispositivos de potência, MEMS, sensores e chips automotivos continuam a atualizar para plataformas de limpeza avançadas para atender aos padrões de qualidade e confiabilidade. Esta robusta expansão global de manufatura sustenta um crescimento sustentado e de longo prazo na demanda por equipamentos.

- Por exemplo, a Fábrica do Arizona da TSMC (Fábrica 21 Fase 1) é projetada para uma capacidade inicial de 20.000 wafers de 300 mm por mês, exigindo grandes frotas de plataformas de limpeza de wafers individuais, megassônicas e de bancada úmida para suportar a produção de lógica de ponta.

Aumento do Uso de Materiais Complexos e Arquiteturas de Dispositivos 3D

A mudança para estruturas 3D, incluindo 3D NAND, FETs de porta total (GAAFETs), FinFETs e embalagem avançada, aumenta significativamente a necessidade de tecnologias especializadas de limpeza de wafers. Materiais complexos como dielétricos de alta k, cobalto, rutênio e fotorresistências avançadas introduzem novos desafios de contaminação que requerem formulações químicas precisas e processos de remoção delicados. À medida que o empilhamento vertical aumenta a complexidade da superfície, os resíduos se tornam mais difíceis de acessar, exigindo ferramentas com penetração química aprimorada, uniformidade e remoção de partículas sem danos. Equipamentos de limpeza avançados também devem lidar com filmes de baixa k frágeis e padrões sensíveis sem causar colapso ou delaminação. Na integração heterogênea e embalagem de chiplets, superfícies ultra-limpas são essenciais para ligação confiável, formação de TSV e montagem sem empenamento. Esses requisitos evolutivos de material e arquitetura impulsionam a adoção de ferramentas especializadas de química úmida, limpeza criogênica com CO₂ e sistemas megassônicos de ultra baixa pressão otimizados para nós de próxima geração.

Tendências e Oportunidades Principais

Adoção de Processos de Limpeza Criogênica e de Baixo Dano

Uma tendência importante que está moldando o mercado é a crescente adoção de tecnologias de limpeza criogênica e de baixo dano, projetadas para estruturas de dispositivos delicados. A limpeza criogênica com CO₂, jateamento com gelo seco e sistemas megassônicos de pressão reduzida proporcionam remoção eficaz de contaminação, minimizando problemas de colapso de padrão e erosão de superfície, cada vez mais prevalentes em nós abaixo de 5 nm. Essas inovações atendem a processos avançados de litografia e FEOL, onde o baixo estresse mecânico é essencial. A oportunidade está em substituir métodos tradicionais intensivos em produtos químicos por alternativas ecologicamente corretas que reduzem o consumo de ácido sulfúrico, amônia e soluções à base de HF. À medida que a pressão regulatória se intensifica e as fábricas buscam iniciativas de sustentabilidade, as soluções de limpeza criogênica e de baixo uso de produtos químicos ganham força. Fornecedores de equipamentos que oferecem sistemas escaláveis e modulares com capacidades híbridas de limpeza criogênica-molhada têm muito a ganhar, especialmente em fábricas que estão em transição para ecossistemas de limpeza de wafers mais verdes e de baixo dano.

· Por exemplo, sistemas de limpeza com jato de neve de CO₂ documentados em estudos de engenharia de processos de semicondutores geram velocidades de partículas acima de 200 m/s, criadas à medida que o CO₂ sólido se expande através de um bocal supersônico. Essas partículas de alta velocidade fornecem energia cinética suficiente para levantar filmes orgânicos e partículas, enquanto permanecem gentis em camadas dielétricas frágeis como low-k.

Aumento da Automação, Controle de Processos Baseado em IA e Integração de Fábricas Inteligentes

A integração de análises impulsionadas por IA, monitoramento de processos em tempo real e automação avançada está criando novas oportunidades em operações de limpeza de semicondutores. Sistemas de controle habilitados por IA otimizam a dosagem química, a vida útil do banho, os parâmetros de pulverização e as frequências megassônicas para manter resultados consistentes em lotes de wafers. Sensores inteligentes, gêmeos digitais e modelos de manutenção preditiva apoiam ainda mais a redução de defeitos e a otimização do tempo de atividade das ferramentas. À medida que as fábricas fazem a transição para ambientes de manufatura altamente automatizados “lights-out”, o equipamento de limpeza de wafers deve se integrar perfeitamente com plataformas de automação de fábrica, sistemas AMHS e metrologia avançada. Essa tendência permite ganhos de produtividade, menores custos operacionais e controle de contaminação significativamente melhorado. Fornecedores que oferecem sistemas de limpeza de wafers únicos, totalmente automatizados e aprimorados por IA, com diagnósticos remotos e feedback de processos em circuito fechado, tornam-se parceiros cada vez mais valiosos para os fabricantes de semicondutores.

- Por exemplo, a plataforma Sense.i® da Lam Research captura mais de 1.000 sinais de estado da ferramenta por segundo e gera mais de 1 terabyte de dados de equipamentos por dia, permitindo que modelos de aprendizado de máquina identifiquem desvios de processo antes que afetem a qualidade do wafer.

Crescimento de Segmentos Especiais: Eletrônica de Potência, MEMS e Embalagem Avançada

Além da lógica e memória de ponta, a crescente demanda de segmentos especiais de semicondutores apresenta fortes oportunidades para fornecedores de equipamentos. Eletrônica de potência baseada em SiC e GaN requer processos de limpeza robustos para lidar com materiais mais duros e abrasivos e resíduos de corrosão de alta temperatura. A fabricação de MEMS depende fortemente de ciclos precisos de corrosão e limpeza úmida para garantir a precisão dos sensores e a integridade das microestruturas. Embalagens avançadas, como fan-out, CoWoS e chiplets, dependem de superfícies ultra-limpas para ligação, galvanização e processamento de vias através do silício. Esses segmentos exigem tanto sistemas de lote de alta produtividade quanto ferramentas avançadas de wafer único adaptadas a diversos materiais de substrato. À medida que a eletrificação, IoT e eletrônica automotiva crescem, a limpeza especializada de wafers torna-se um facilitador chave de qualidade, confiabilidade e desempenho dos dispositivos.

Principais Desafios

Complexidade da Limpeza de Estruturas Frágeis em Nós Sub-5 nm

À medida que os nós de semicondutores continuam a diminuir, os equipamentos de limpeza enfrentam uma dificuldade crescente em manter a integridade estrutural enquanto removem contaminantes. Filmes ultrafinos, trincheiras estreitas e arquiteturas 3D delicadas são altamente suscetíveis ao colapso de padrões, formação de marcas d’água, rugosidade de superfície e erosão dielétrica. Sistemas megassônicos de alta potência tradicionais e produtos químicos agressivos podem danificar materiais sensíveis, como dielétricos de baixa constante e estruturas de alta razão de aspecto. Garantir uma distribuição química uniforme em geometrias complexas torna-se outro grande desafio. Os fabricantes de equipamentos devem inovar continuamente soluções de baixa pressão e baixo dano com controle preciso sobre a energia das partículas, exposição química e forças mecânicas. Equilibrar a eficácia da limpeza com a proteção estrutural continua a ser um dos obstáculos técnicos mais persistentes para os fornecedores de ferramentas.

Altos Custos de Capital e Complexidade de Integração em Fábricas Avançadas

Implantar ferramentas avançadas de limpeza de wafers envolve um investimento de capital significativo, requisitos complexos de instalação e longos ciclos de qualificação. Fábricas operando em escala de 300 mm exigem grandes frotas de ferramentas de wafer único, bancadas úmidas, sistemas de diluição e infraestrutura de reciclagem química, contribuindo para um alto custo total de propriedade. Integrar novas plataformas de limpeza com a automação fabril existente, sistemas de metrologia e protocolos de segurança adiciona mais complicações. O custo e a complexidade são particularmente desafiadores para fábricas emergentes, pequenas fundições e fabricantes de dispositivos especiais com orçamentos limitados. Além disso, as flutuações nos ciclos de demanda de semicondutores atrasam a aquisição e prolongam os períodos de retorno. Superar essas barreiras econômicas e operacionais requer que os fornecedores de equipamentos ofereçam ferramentas modulares, escaláveis e energeticamente eficientes que reduzam o espaço ocupado, o uso de produtos químicos e os custos operacionais a longo prazo.

Análise Regional

América do Norte

A América do Norte detém cerca de 28% do mercado global, apoiada por fortes investimentos em fabricação avançada de semicondutores impulsionados por incentivos da Lei CHIPS dos EUA. Grandes fundições, incluindo Intel, TSMC Arizona e Micron, continuam expandindo a capacidade de fabricação de 300 mm, criando uma demanda sustentada por ferramentas de limpeza de wafer único de alta precisão e criogênicas. O forte foco da região em nós de ponta abaixo de 5 nm intensifica os requisitos para sistemas avançados de química úmida e equipamentos megassônicos de baixo dano. O crescimento é ainda apoiado pelo aumento da adoção de chips de IA, HPC e automotivos fabricados em fábricas baseadas nos EUA, reforçando a alta intensidade tecnológica da região e o impulso de aquisição de equipamentos.

Europa

A Europa representa aproximadamente 17% do mercado, impulsionada por uma atividade robusta na produção de semicondutores especializados na Alemanha, França, Países Baixos e Itália. As forças de fabricação regionais incluem eletrônica de potência, MEMS, semicondutores automotivos e embalagem avançada, todos os quais requerem soluções especializadas de limpeza de wafers adaptadas a substratos de SiC, GaN e sensores. Programas de soberania de semicondutores apoiados pela UE e investimentos de empresas como STMicroelectronics, Infineon e GlobalFoundries expandem a demanda regional por equipamentos. As fortes regulamentações ambientais da Europa também aceleram a mudança para bancadas úmidas eficientes em produtos químicos e sistemas de limpeza de baixa emissão, posicionando a região como uma crescente adotante de tecnologias sustentáveis de limpeza de wafers.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado global com uma participação estimada de 44%, impulsionada pela extensa fabricação de wafers em Taiwan, Coreia do Sul, Japão e China. Grandes fábricas, incluindo TSMC, Samsung, SK Hynix, UMC, SMIC e Kioxia, representam coletivamente a maioria dos inícios globais de wafers de 300 mm, exigindo a implantação em larga escala de ferramentas de spray para wafers únicos, bancadas de imersão e sistemas megassônicos. A rápida transição da região para nós habilitados para EUV abaixo de 5 nm aumenta ainda mais a demanda por plataformas de limpeza ultra-puras e sem danos. A expansão das capacidades de DRAM, NAND, lógica e fundição, juntamente com subsídios governamentais agressivos, reforçam o papel dominante da Ásia-Pacífico no ecossistema de equipamentos de limpeza de wafers semicondutores.

América Latina

A América Latina detém cerca de 6% do mercado, principalmente apoiada pela crescente demanda por embalagem de semicondutores, testes e operações de montagem de eletrônicos no México e no Brasil. Embora a região não abrigue fábricas de nós avançados, o aumento dos investimentos em eletrônica automotiva, montagem de dispositivos de consumo e automação industrial apoia a adoção de ferramentas de limpeza para aplicações de semicondutores de back-end e especialidades. OEMs multinacionais operando nos clusters eletrônicos do México impulsionam a aquisição de sistemas de limpeza em lote, scrubbers e bancadas úmidas. À medida que a fabricação regional se diversifica e as cadeias de suprimentos se aproximam da América do Norte, a demanda da América Latina por equipamentos de limpeza de wafers continua a expandir-se gradualmente.

Médio Oriente & África

A região do Médio Oriente & África representa uma participação estimada de 5%, com o crescimento emergindo de investimentos tecnológicos liderados pelo governo, particularmente em Israel e nos Emirados Árabes Unidos. O avançado ecossistema de semicondutores de Israel, ancorado pela Intel e parceiros locais de design para fabricação, impulsiona a demanda por soluções de limpeza de alta precisão em P&D e produção em escala piloto. Os países do GCC estão investindo cada vez mais em parques de pesquisa em microeletrônica e iniciativas de localização da cadeia de suprimentos de semicondutores, gerando oportunidades para equipamentos de química úmida e controle de contaminação. Embora a fabricação de wafers em larga escala ainda seja limitada, o crescente interesse na diversificação de semicondutores e alianças estratégicas apoia a penetração gradual no mercado de tecnologias de limpeza em toda a região.

Segmentações de Mercado:

Por Tipo de Equipamento

- Sistema de Spray para Wafers Únicos

- Sistema Criogênico para Wafers Únicos

- Sistema de Limpeza por Imersão em Lote

- Sistema de Limpeza por Spray em Lote

- Scrubber

Por Tamanho do Wafer

- 150 mm

- 200 mm

- 300 mm

- 450 mm

Por Tecnologia

- Limpeza Baseada em Química Úmida

- Limpeza por Gravação

- Limpeza com a Frente para Cima

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de equipamentos de limpeza de wafers semicondutores é caracterizada por um grupo concentrado de players globais especializados em processamento úmido avançado, limpeza de wafer única e tecnologias criogênicas. Empresas líderes como Tokyo Electron (TEL), SCREEN Semiconductor Solutions, Lam Research, Applied Materials, DNS e SEMES dominam o segmento de alto nível através de inovação contínua em sistemas megassônicos, controle de distribuição química e plataformas de limpeza compatíveis com EUV. Esses fornecedores competem em precisão de processo, rendimento, capacidade de baixo dano e integração com automação de fábrica inteligente. Players de médio porte, incluindo Modutek, ACM Research, Entegris e Ultron Systems, fortalecem sua presença oferecendo bancadas úmidas econômicas, ferramentas de imersão em lote e sistemas modulares adaptados à fabricação de dispositivos especiais. Parcerias estratégicas com grandes fundições e IDMs são críticas, permitindo o co-desenvolvimento de produtos químicos de limpeza e receitas de processo. Investimentos contínuos em P&D, redução química orientada pela sustentabilidade e otimização de processos habilitada por IA definem ainda mais a competição, à medida que os fornecedores buscam atender às demandas de nós sub-5 nm e arquiteturas de dispositivos 3D cada vez mais complexas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Shibaura Mechatronics Corporation (Japão)

- Modutek Corporation (EUA)

- Semes Co., Ltd. (Coreia do Sul)

- Entegris, Inc. (EUA)

- Tokyo Electron Limited (Japão)

- KLA Corporation (EUA)

- SCREEN Holdings Co., Ltd. (Japão)

- Hitachi High-Tech Corporation (Japão)

- Lam Research Corporation (EUA)

Desenvolvimentos Recentes

- Em setembro de 2025, a Entegris realizou um “Dia da Tecnologia de Entrega de Fluidos Limpa e Sustentável”, destacando suas últimas inovações e compromisso com sistemas de gestão de fluidos sustentáveis em processos de fabricação de semicondutores. Embora não seja um lançamento puro de “ferramenta de limpeza de wafers”, isso reflete a ênfase mais ampla da Entegris no controle de contaminação, entrega de produtos químicos e aprimoramento de rendimento, complementos integrais aos fluxos de trabalho de limpeza de wafers.

- Em março de 2024, a Hitachi High-Tech introduziu o LS9300AD, uma ferramenta de inspeção de wafers que incorpora um novo sistema óptico de Contraste de Interferência Diferencial (DIC), permitindo a detecção de “defeitos microscópicos de baixo aspecto” nas superfícies e dorsos dos wafers. O sistema mantém uma fixação de borda de wafer com estágio rotativo e suporta inspeção de alta produtividade frente/verso, melhorando assim a sensibilidade de detecção de defeitos e controle de rendimento em wafers não padronizados.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no tipo de Equipamento, tamanho do Wafer, Tecnologia e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por ferramentas avançadas de limpeza de wafers acelerará à medida que as fábricas transicionarem para nós sub-5 nm e futuros nós de 2 nm.

- A adoção da litografia EUV aumentará a necessidade de processos de limpeza com danos ultrabaixos e novas químicas.

- Os sistemas de spray para wafers únicos ganharão maior domínio devido à maior precisão e compatibilidade com arquiteturas de dispositivos avançados.

- As tecnologias de limpeza a seco e CO₂ criogênico se expandirão à medida que as fábricas priorizarem a redução do uso de produtos químicos e a sustentabilidade.

- O controle de processos e a automação impulsionados por IA se tornarão padrão nas plataformas de limpeza de próxima geração.

- O crescimento em 3D NAND, GAAFETs e empacotamento baseado em chiplets impulsionará a demanda por soluções de limpeza mais complexas e seletivas.

- As expansões regionais de fábricas na Ásia-Pacífico e América do Norte aumentarão significativamente a aquisição de equipamentos a longo prazo.

- As fábricas de eletrônica de potência, MEMS e empacotamento avançado aumentarão os investimentos em ferramentas de limpeza especializadas.

- Os fornecedores se concentrarão em ferramentas eficientes em termos de energia e otimizadas em recursos para reduzir o custo total de propriedade.

- O desenvolvimento colaborativo de processos entre fabricantes de equipamentos e as principais fundições se intensificará para enfrentar os desafios de limpeza de próxima geração.