Visão Geral do Mercado

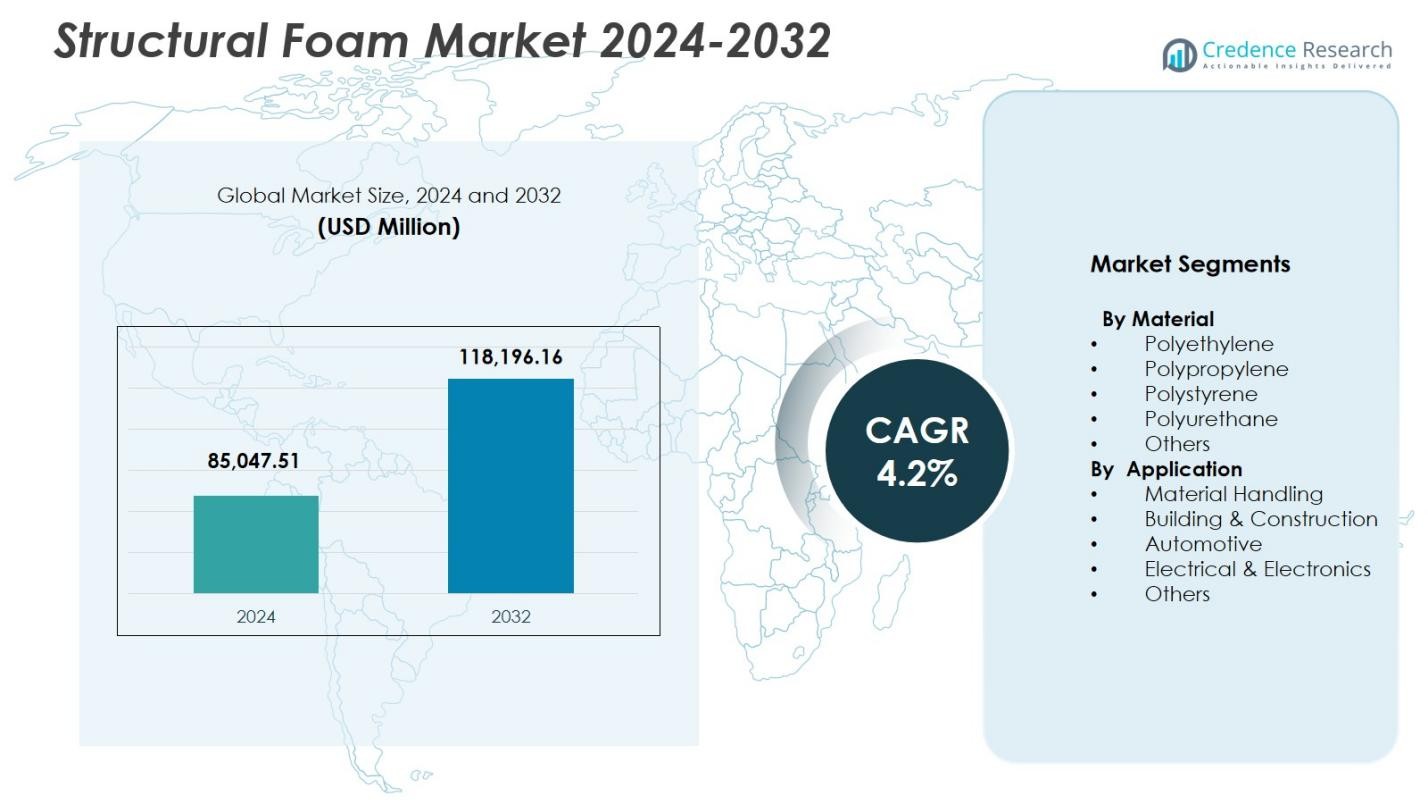

O tamanho do Mercado de Espuma Estrutural foi avaliado em USD 85.047,51 milhões em 2024 e prevê-se que atinja USD 118.196,16 milhões até 2032, com um CAGR de 4,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Espuma Estrutural 2024 |

USD 85.047,51 Milhões |

| Mercado de Espuma Estrutural, CAGR |

4,2% |

| Tamanho do Mercado de Espuma Estrutural 2032 |

USD 118.196,16 Milhões |

O Mercado de Espuma Estrutural apresenta grandes players como BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation e Arkema, todos avançando em inovação de produtos, formulações sustentáveis e soluções de espuma de alto desempenho para aplicações automotivas, de construção, manuseio de materiais e eletrônicos. Essas empresas fortalecem sua presença global por meio de expansão de capacidade, parcerias e atualizações tecnológicas que apoiam requisitos de leveza e durabilidade em diversos setores. Regionalmente, a América do Norte lidera o mercado com uma participação de 32,6% em 2024, impulsionada por uma forte infraestrutura de manufatura, aumento na produção de veículos elétricos e crescente demanda por soluções avançadas de manuseio de materiais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Espuma Estrutural foi avaliado em USD 85.047,51 milhões em 2024 e crescerá a um CAGR de 4,2% até 2032.

- A crescente demanda por materiais leves e duráveis nos setores automotivo, de manuseio de materiais e construção impulsiona a adoção, com o manuseio de materiais liderando as aplicações com uma participação de 31,7%.

- Tendências importantes incluem o aumento do uso de espumas recicláveis de polietileno e polipropileno e a crescente integração de tecnologias de moldagem digital que aumentam a precisão e reduzem o desperdício.

- Principais players como BASF SE, Covestro AG, Dow, Huntsman, Evonik, SABIC e Armacell focam em formulações sustentáveis, expansão de capacidade e parcerias para fortalecer a presença no mercado

- Regionalmente, a América do Norte detém 32,6% de participação, seguida pela Europa com 28,4% e Ásia-Pacífico com 30,1%, refletindo fortes bases industriais e setores de construção e logística em expansão que apoiam a demanda por espuma estrutural.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Material

O mercado de Espuma Estrutural por material é liderado pelo Polietileno, que representou 36,4% de participação em 2024, impulsionado por sua resistência superior a impactos, estabilidade química e adequação para aplicações industriais de alta carga. O polipropileno segue como um forte concorrente devido às suas características de leveza e reciclabilidade, apoiando indústrias focadas em sustentabilidade. O poliestireno e o poliuretano continuam a ganhar força em isolamento, embalagens e componentes automotivos, enquanto a categoria “Outros” cresce com novos polímeros engenheirados. A dominância do polietileno é apoiada por sua eficiência de custo, versatilidade em tecnologias de moldagem e crescente demanda em logística, carcaças automotivas e estruturas de proteção.

- Por exemplo, a Marko Foam Products produz espumas de polietileno expandido usadas em embalagens médicas e componentes automotivos, oferecendo resistência a impactos para remessas sensíveis e proteção de dispositivos.

Por Aplicação

Por aplicação, o mercado de Espuma Estrutural é dominado pelo Manuseio de Materiais, que capturou 31,7% de participação em 2024, impulsionado pela crescente demanda por paletes duráveis, caixas e contêineres industriais personalizados. O segmento se beneficia da alta relação resistência-peso do material e da longa vida útil, apoiando operações eficientes de armazém. Construção civil continua sendo um grande contribuinte com o uso crescente em elementos de fachada e painéis estruturais, enquanto aplicações automotivas avançam devido a iniciativas de redução de peso. Elétrica & eletrônica aproveitam espumas estruturais para invólucros e gerenciamento térmico. A categoria “Outros” se expande com aplicações em móveis, embalagens e equipamentos recreativos.

- Por exemplo, a Robinson Industries produz paletes de espuma estrutural reutilizáveis, incluindo seu design Gen2 com uma base de 45×48 polegadas que suporta cargas pesadas enquanto prioriza a durabilidade nas cadeias de suprimentos automotivas e industriais.

Principais Motores de Crescimento

Expansão de Aplicações Estruturais Leves

O mercado de Espuma Estrutural cresce significativamente à medida que as indústrias priorizam materiais leves, mas de alta resistência, para melhorar a durabilidade dos produtos e reduzir o peso total do sistema. A espuma estrutural oferece rigidez excepcional e estabilidade dimensional, tornando-a ideal para componentes automotivos, carcaças industriais, sistemas de manuseio de materiais e painéis de construção. Sua capacidade de suportar estresse mecânico enquanto permanece mais leve que plásticos sólidos apoia metas de eficiência e economia de combustível em vários setores. A crescente adoção em veículos elétricos, sistemas de automação de armazéns e soluções de construção modular acelera ainda mais a demanda por materiais estruturais leves avançados.

- Por exemplo, a Knauf Industries utiliza moldagem de espuma de polipropileno expandido (EPP) para produzir peças de painel de instrumentos, painéis de portas e elementos de porta-malas que melhoram a absorção de impacto e a segurança dos passageiros em veículos.

Aumento da Demanda em Manuseio de Materiais e Logística

A expansão global em armazenagem, e-commerce e sistemas logísticos automatizados impulsiona uma demanda substancial por produtos de espuma estrutural, particularmente paletes, caixas, contêineres e embalagens protetoras. A espuma estrutural oferece uma vida útil prolongada, capacidade de carga superior e resistência à umidade e produtos químicos, tornando-a uma escolha preferida em relação a materiais tradicionais como madeira e metal. As empresas estão cada vez mais adotando soluções de espuma estrutural reutilizáveis e personalizadas para otimizar cadeias de suprimentos, reduzir custos de manutenção e aumentar a segurança operacional. Essa mudança está alinhada com os requisitos modernos de logística para durabilidade, higiene e sustentabilidade.

- Por exemplo, a Robinson Industries produz paletes de espuma estrutural moldados por injeção, projetados para cargas pesadas em ambientes de armazém. Esses paletes apresentam designs personalizados que suportam demandas rigorosas enquanto reduzem os custos logísticos por meio da reutilização.

Crescente Adoção na Construção Civil

O setor de construção está incorporando cada vez mais a espuma estrutural em sistemas de isolamento, elementos de fachada, fôrmas e painéis estruturais devido à sua excelente eficiência energética, resistência à umidade e desempenho térmico. À medida que as atividades de construção global aumentam, particularmente em infraestrutura urbana, edifícios modulares e projetos com certificação verde, a espuma estrutural oferece soluções econômicas e sustentáveis. Sua natureza leve simplifica o manuseio e a instalação no local, reduzindo o tempo de trabalho e as despesas de transporte. A demanda é ainda mais fortalecida por códigos de construção que enfatizam a regulação térmica, resistência ao fogo e estabilidade estrutural a longo prazo.

Principais Tendências & Oportunidades

Avanços em Materiais de Espuma Sustentáveis e Recicláveis

Uma tendência importante que molda o Mercado de Espuma Estrutural é o desenvolvimento de formulações ecológicas derivadas de polímeros reciclados e materiais de base biológica. Os fabricantes estão investindo em modelos de produção circular para reduzir pegadas de carbono e atender às expectativas regulatórias. Espumas recicláveis de polietileno e polipropileno ganham força à medida que as indústrias fazem a transição para embalagens mais verdes, interiores automotivos e componentes de construção. Essa mudança apresenta oportunidades para empresas que oferecem materiais sustentáveis de alto desempenho que atendem tanto aos padrões ambientais quanto funcionais, posicionando-as fortemente dentro das iniciativas globais de sustentabilidade.

- Por exemplo, a BASF trabalhou com a Ford e a IAC para integrar uma espuma Thin-Light à base de óleo de rícino sob o painel de instrumentos do Ford Fusion 2018, alcançando até 30% de redução de peso em comparação com painéis convencionais com espuma, mantendo a segurança e durabilidade a longo prazo, apoiando diretamente as estratégias de redução de peso e de CO₂ dos fabricantes de equipamentos originais (OEM).

Aumento da Integração de Automação e Indústria 4.0

A adoção de automação, ferramentas digitais e tecnologias de moldagem de precisão cria novas oportunidades na fabricação de espuma estrutural. Sistemas de moldagem avançados permitem uma estrutura celular consistente, propriedades mecânicas melhoradas e redução de desperdício de material. Capacidades da Indústria 4.0, como monitoramento de processos em tempo real, manutenção preditiva e gêmeos digitais, aumentam a eficiência e escalabilidade da produção. Essas inovações abrem caminhos para componentes de espuma personalizados e de alta resistência nos setores automotivo, eletrônico e de bens industriais. Empresas que utilizam automação ganham vantagens competitivas através da redução do tempo de ciclo, controle de qualidade aprimorado e design de produtos flexível.

- Por exemplo, a ENGEL introduziu unidades de fornecimento de gás central e-foam XL multi baseadas na tecnologia Trexel MuCell, permitindo que várias máquinas de moldagem por injeção compartilhem nitrogênio altamente comprimido.

Desafios Principais

Flutuações nos Preços das Matérias-Primas

O Mercado de Espuma Estrutural enfrenta pressão devido aos preços voláteis de matérias-primas chave, como polietileno, polipropileno e matérias-primas de poliuretano. As flutuações de preços impactam diretamente os custos de fabricação, especialmente para produtores que operam com linhas de produtos de alto volume e baixa margem. A dependência de cadeias de suprimento petroquímicas expõe a indústria a interrupções causadas por tensões geopolíticas, paralisações de refinarias e variações nos preços do petróleo bruto. Essas incertezas obrigam os fabricantes a otimizar estratégias de fornecimento, explorar alternativas recicladas ou de base biológica e adotar iniciativas de gestão de custos para proteger a rentabilidade.

Limitações Técnicas em Aplicações de Alto Desempenho

Apesar das vantagens da espuma estrutural, surgem desafios em aplicações que exigem capacidade de carga extremamente alta, resistência ao calor ou tolerâncias de precisão. Em alguns setores, como estruturas automotivas avançadas e componentes aeroespaciais, engenheiros podem preferir metais ou compósitos projetados para desempenho superior. A suscetibilidade da espuma estrutural à deformação sob temperaturas extremas e sua adequação limitada para ambientes de estresse ultra-alto restringem uma adoção mais ampla. Os fabricantes devem inovar continuamente através de formulações avançadas, materiais híbridos e tecnologias de moldagem aprimoradas para superar as limitações de desempenho e expandir a penetração no mercado.

Análise Regional

América do Norte

A América do Norte lidera o Mercado de Espuma Estrutural com uma participação de 32,6% em 2024, apoiada por uma forte demanda nos setores automotivo, de manuseio de materiais e construção. A região se beneficia de capacidades avançadas de fabricação, alta adoção de materiais leves e inovação contínua em tecnologias de moldagem de espuma. O crescente investimento em automação de armazéns e soluções de construção sustentáveis impulsiona ainda mais a expansão do mercado. Os Estados Unidos continuam sendo o principal contribuinte devido à sua grande base industrial e ênfase em materiais duráveis e eficientes em termos de energia. O uso crescente de espuma estrutural em componentes de veículos elétricos e equipamentos de logística continua a reforçar a posição dominante da América do Norte.

Europa

A Europa representou uma participação de 28,4% em 2024, impulsionada por regulamentos rigorosos de sustentabilidade, ampla adoção de polímeros recicláveis e forte demanda em iniciativas de redução de peso automotivo. Países como Alemanha, França e Reino Unido lideram o consumo devido aos setores automotivo, eletrônico e de construção estabelecidos. O uso de espuma estrutural em isolamento térmico, sistemas de fachada e embalagens industriais continua a expandir-se sob as diretrizes de eficiência energética da UE. O foco da região em práticas de economia circular acelera a adoção de materiais reciclados de polietileno e polipropileno. Investimentos crescentes em tecnologias modernas de moldagem fortalecem ainda mais a posição da Europa como um mercado chave para espumas estruturais de alto desempenho.

Ásia-Pacífico

A Ásia-Pacífico capturou uma participação de 30,1% em 2024, emergindo como a região de crescimento mais rápido devido à rápida industrialização, expansão das atividades de construção e crescente demanda por soluções de manuseio de materiais. China, Índia, Japão e Coreia do Sul impulsionam o consumo em peças automotivas, carcaças eletrônicas e contêineres logísticos. O crescimento do comércio eletrônico e dos armazéns em grande escala impulsiona significativamente a demanda por paletes e caixas duráveis feitas de espuma estrutural. A região se beneficia de fabricação econômica, abundante disponibilidade de matérias-primas e iniciativas governamentais que apoiam o desenvolvimento de infraestrutura e industrial. A crescente produção automotiva da Ásia-Pacífico e a preferência crescente por materiais leves continuam a acelerar o crescimento do mercado.

América Latina

A América Latina deteve uma participação de 5,4% em 2024, apoiada pelo aumento da adoção de espuma estrutural em embalagens, componentes automotivos e aplicações na construção. Brasil e México lideram o mercado regional devido às suas bases industriais em expansão e à crescente necessidade de produtos de manuseio de materiais duráveis e econômicos. A resistência da espuma estrutural à umidade e produtos químicos a torna adequada para logística agrícola e materiais de construção ao ar livre. Investimentos crescentes na modernização da fabricação e infraestrutura de armazéns estimulam ainda mais a demanda. Embora o crescimento do mercado seja constante, a dependência da região de matérias-primas importadas cria pressões de custo, levando à exploração gradual de oportunidades locais de reciclagem e produção de polímeros.

Oriente Médio & África

O Oriente Médio & África representou uma participação de 3,5% em 2024, impulsionado pelo aumento das atividades de construção, desenvolvimento industrial e demanda por materiais leves e resistentes à corrosão. Países como Arábia Saudita, Emirados Árabes Unidos e África do Sul adotam cada vez mais espuma estrutural para placas de isolamento, carcaças industriais e equipamentos de manuseio. A região se beneficia de projetos de infraestrutura crescentes e iniciativas de diversificação que promovem o crescimento da fabricação e logística. A durabilidade da espuma estrutural em climas adversos apoia seu uso em ambientes externos e industriais. No entanto, a produção local limitada de polímeros e a adoção tecnológica mais lenta moderam a expansão geral do mercado, embora as oportunidades a longo prazo permaneçam fortes.

Segmentações de Mercado:

Por Material

- Polietileno

- Polipropileno

- Poliestireno

- Poliuretano

- Outros

Por Aplicação

- Manuseio de Materiais

- Construção & Edificação

- Automotivo

- Elétrico & Eletrônicos

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo no Mercado de Espuma Estrutural apresenta empresas líderes como BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation e Arkema, cada uma fortalecendo sua presença global através de inovação de produtos e expansão de capacidade. Esses players se concentram no desenvolvimento de espumas estruturais de polietileno, polipropileno e poliuretano de alto desempenho, adaptadas para aplicações automotivas, de construção, manuseio de materiais e eletrônicos. Investimentos estratégicos em tecnologias de moldagem avançadas, formulações sustentáveis e integração de polímeros reciclados continuam a moldar a evolução do mercado. As empresas buscam cada vez mais parcerias com OEMs para fornecer soluções personalizadas e leves que aumentem a durabilidade e a eficiência operacional. Além disso, a forte ênfase na sustentabilidade impulsiona iniciativas centradas em materiais de base biológica, reciclagem em circuito fechado e programas de redução de carbono. A expansão regional, aquisições direcionadas e melhorias nas capacidades de P&D permitem que os principais players diversifiquem portfólios de produtos e atendam à crescente demanda em setores industriais emergentes em todo o mundo.

Análise dos Principais Atores

- Rogers Corporation (EUA)

- Evonik Industries AG (Alemanha)

- Huntsman Corporation (EUA)

- Arkema (França)

- BASF SE (Alemanha)

- Recticel NV/SA (Bélgica)

- Armacell International S.A. (Luxemburgo)

- Covestro AG (Alemanha)

- SABIC (Arábia Saudita)

- The Dow Chemical Company (EUA)

Desenvolvimentos Recentes

- Em julho de 2025, a BASF adquiriu os 49% restantes de participação em sua joint venture Alsachimie S.A.S., aumentando seu controle sobre a produção de precursores de poliamida relevantes para materiais de espuma e polímeros.

- Em abril de 2025, a Covestro lançou o Desmopan® FLY, uma série avançada de poliuretano termoplástico (TPU) projetada para tecnologia de espumação com fluido supercrítico (SCF) para apoiar aplicações de espuma leves e sustentáveis.

- Em março de 2025, a BASF revelou graus de balanço de biomassa de sua espuma de poliuretano Elastoflex®, expandindo as ofertas para aplicações de móveis relevantes para usos de espuma estrutural.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Material, Aplicação e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado de espuma estrutural experimentará um crescimento constante à medida que as indústrias priorizam materiais leves e duráveis nos setores automotivo, de construção e logística.

- A adoção de materiais de espuma estrutural recicláveis e de base biológica aumentará à medida que as regulamentações de sustentabilidade se fortalecem em todo o mundo.

- Tecnologias avançadas de moldagem aprimorarão a precisão dos produtos, reduzirão o desperdício e apoiarão a fabricação personalizada em larga escala.

- A demanda por espuma estrutural em componentes de veículos elétricos e alojamentos de baterias se expandirá devido aos requisitos de redução de peso.

- As aplicações de manuseio de materiais continuarão a dominar à medida que as operações de armazenamento e comércio eletrônico se expandem globalmente.

- A integração da Indústria 4.0 e da automação aumentará a eficiência da produção e melhorará a consistência da qualidade.

- Os setores de construção adotarão mais espuma estrutural para sistemas de isolamento e componentes de construção modular.

- O crescimento na fabricação de eletrônicos apoiará o maior uso de espuma estrutural para invólucros e gerenciamento térmico.

- Os fabricantes investirão em infraestrutura de reciclagem para reduzir a dependência de polímeros virgens e estabilizar os custos de materiais.

- Os mercados emergentes na Ásia-Pacífico, América Latina e Oriente Médio criarão novas oportunidades por meio da expansão da infraestrutura e do desenvolvimento industrial.