Visão Geral do Mercado

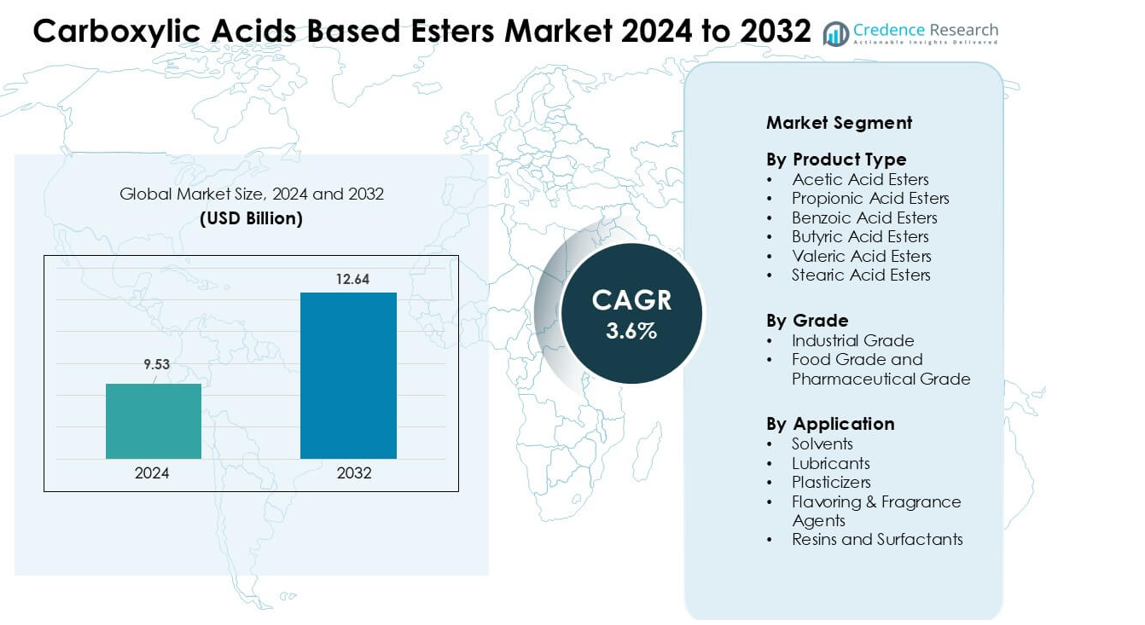

O mercado de ésteres à base de ácidos carboxílicos foi avaliado em USD 9,53 bilhões em 2024 e prevê-se que atinja USD 12,64 bilhões até 2032, crescendo a uma CAGR de 3,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Ésteres à Base de Ácidos Carboxílicos 2024 |

USD 9,53 bilhões |

| Mercado de Ésteres à Base de Ácidos Carboxílicos, CAGR |

3,6% |

| Tamanho do Mercado de Ésteres à Base de Ácidos Carboxílicos 2032 |

USD 12,64 bilhões |

O mercado de ésteres à base de ácidos carboxílicos é moldado por grandes empresas, incluindo Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company e LyondellBasell Industries N.V. Esses players competem através de amplos portfólios de ésteres, forte distribuição global e investimento constante em formulações de alta pureza, baixo VOC e base biológica. Seu foco em revestimentos, lubrificantes, agentes aromatizantes e aplicações de cuidados pessoais fortalece a presença no mercado em diversos setores. A região Ásia-Pacífico permaneceu como líder em 2024 com cerca de 36% de participação, impulsionada por grandes bases de produção química, expansão da atividade manufatureira e forte demanda nos setores de embalagens, automotivo e bens de consumo.

Insights de Mercado

- O mercado de ésteres à base de ácidos carboxílicos foi avaliado em USD 9,53 bilhões em 2024 e projeta-se que atinja USD 12,64 bilhões até 2032, crescendo a uma CAGR de 3,6%.

- A demanda cresce à medida que os solventes lideram o segmento com cerca de 48% de participação devido ao forte uso em revestimentos, adesivos e tintas nos setores de construção, embalagens e automotivo.

- A produção de ésteres de base biológica e formulações especiais de alta pureza continuam como tendências-chave, impulsionadas por metas de sustentabilidade e crescente demanda de aplicações alimentícias, de cuidados pessoais e lubrificantes.

- Grandes empresas competem através da expansão de capacidade, integração de matérias-primas renováveis e portfólios de ésteres focados em desempenho, fortalecendo o fornecimento nos mercados químicos industriais e de consumo.

- A Ásia-Pacífico detinha a maior participação regional com 36% em 2024, seguida pela América do Norte com 32%, apoiada por forte manufatura química, crescente demanda por embalagens e crescente consumo de solventes e ésteres especiais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

Os ésteres de ácido acético dominaram o segmento de tipo de produto em 2024, com cerca de 42% de participação, apoiados pelo amplo uso em revestimentos, tintas e adesivos. Esses ésteres oferecem forte poder de solvência, taxas de evaporação rápidas e compatibilidade com resinas usadas em aplicações de embalagens e automotivas. Os ésteres de ácido benzóico e propiônico cresceram em usos de cuidados pessoais e contato com alimentos devido ao desempenho estável e aceitação regulatória. Os ésteres de ácido butírico, valérico e esteárico expandiram-se na demanda por lubrificantes e plastificantes de nicho. A crescente produção de embalagens flexíveis e revestimentos industriais continuou a impulsionar o consumo de ésteres de ácido acético.

- Por exemplo, a Celanese Corporation está entre os maiores produtores mundiais de ácido acético, operando grandes plantas em Clear Lake, Nanjing e Singapura. A empresa relata uma capacidade global de ácido acético superior a 2 milhões de toneladas por ano, apoiando a produção em larga escala de ésteres a jusante para aplicações em revestimentos e adesivos.

Por Grau

O grau industrial liderou o segmento de grau em 2024, com quase 67% de participação, impulsionado pelo uso intenso em tintas, revestimentos, adesivos e produtos químicos de limpeza. Este grau se beneficia do forte crescimento na construção, embalagem e fabricação automotiva que requerem sistemas de solventes de alto volume. Os ésteres de grau alimentício e farmacêutico aumentaram devido a padrões de pureza mais rigorosos, demanda por rótulos limpos e uso mais amplo em sabores, fragrâncias e formulações tópicas. A expansão da produção de alimentos processados e o rápido crescimento nas formulações cosméticas apoiaram a adoção deste grau. O grau industrial manteve a liderança devido à demanda em larga escala por produtos químicos e manufatura.

- Por exemplo, a Eastman Chemical Company é um grande produtor global de ésteres de acetato e fornece acetato de etila de alta pureza para os mercados de revestimentos, tintas e adesivos. A empresa oferece múltiplos graus comerciais, incluindo acetato de etila Spectro-grade com 99,9% de pureza, apoiando formulações químicas industriais e especializadas rigorosas.

Por Aplicação

Os solventes dominaram o segmento de aplicação em 2024, com cerca de 48% de participação, à medida que os fabricantes confiaram nos ésteres de ácido carboxílico para evaporação controlada, baixa toxicidade e forte solvência em revestimentos, tintas e adesivos. Os lubrificantes cresceram devido à crescente demanda por ésteres sintéticos em formulações de alta temperatura e biodegradáveis. Os plastificantes expandiram-se em aplicações de PVC flexível e embalagens, enquanto agentes de sabor e fragrância ganharam força em alimentos e cuidados pessoais. Resinas e surfactantes mostraram crescimento constante em formulações de limpeza e industriais. A demanda por solventes permaneceu mais forte devido à escala dos mercados globais de revestimentos e impressão.

Principais Motores de Crescimento

Crescente Uso de Ésteres em Revestimentos, Adesivos e Tintas

A demanda por ésteres à base de ácido carboxílico continua a aumentar à medida que os fabricantes expandem seu uso em revestimentos, adesivos, tintas de impressão e sistemas de solventes. Esses ésteres oferecem forte solvência, evaporação controlada e compatibilidade com resinas acrílicas, alquídicas e de poliuretano. O crescimento na construção, repintura automotiva, maquinário industrial e embalagens impulsiona o consumo de solventes à base de ésteres que melhoram o fluxo, brilho e velocidade de secagem. O setor de embalagens também apoia a demanda à medida que os conversores atualizam os sistemas de impressão para melhor adesão e menor odor. A pressão ambiental para substituir solventes agressivos encoraja as empresas a adotar ésteres com perfis de toxicidade mais baixos, fortalecendo a adoção a longo prazo.

- Por exemplo, a BASF SE é reconhecida como um fornecedor global líder de solventes à base de éster usados em tintas, revestimentos, tintas de impressão e adesivos. A BASF produz ésteres-chave como acetato de butila e acetato de etila em locais integrados como Ludwigshafen, onde os níveis de pureza rotineiramente excedem 99% para atender aos requisitos industriais de revestimento e tinta.

Crescente Demanda de Aplicações Alimentícias, de Cuidados Pessoais e Farmacêuticas

Os usos alimentícios e farmacêuticos estão se expandindo devido ao perfil seguro, odor neutro e pureza consistente dos ésteres de ácido carboxílico de grau alimentício e farmacêutico. Aplicações de sabores e fragrâncias usam ésteres para notas doces, frutadas e florais que apoiam lançamentos de panificação, bebidas e confeitaria. Marcas de cuidados pessoais dependem de ésteres para emolientes, espalhabilidade e melhoria da sensação na pele em cremes, loções e produtos capilares. Expectativas de rótulos limpos, regras de pureza mais rigorosas e aumento de P&D em ingredientes funcionais estão incentivando uma adoção mais ampla. À medida que a produção de alimentos processados cresce na Ásia-Pacífico e a demanda por cuidados pessoais premium aumenta na América do Norte e Europa, esses ésteres ganham uma base mais forte.

- Por exemplo, a Croda International Plc é um grande produtor de ésteres bio-baseados e especiais usados nos mercados globais de beleza e cuidados pessoais. A Croda fabrica ésteres emolientes como cetil etilhexanoato e triglicerídeos caprílico/cáprico em instalações que suportam a produção de grau cosmético de alta pureza, permitindo que as marcas alcancem desempenho sensorial e sensação na pele consistentes.

Mudança para Ésteres Lubrificantes Biodegradáveis e de Alto Desempenho

O setor de lubrificantes está se tornando um grande impulsionador à medida que as indústrias adotam fluidos sintéticos à base de éster para estabilidade em alta temperatura, biodegradabilidade e baixa volatilidade. Ésteres de ácido carboxílico suportam o desempenho em óleos de aviação, fluidos de compressores, fluidos de usinagem de metais e óleos de motores automotivos. As empresas buscam lubrificantes que atendam às normas ambientais enquanto mantêm a resistência do filme e a resistência à oxidação. A demanda cresce ainda mais à medida que veículos elétricos exigem fluidos de gerenciamento térmico avançados com melhor estabilidade e propriedades dielétricas. A automação industrial e as instalações de energia eólica também criam forte demanda por lubrificantes sintéticos de longa duração feitos de ésteres de alta pureza.

Tendências e Oportunidades Chave

Expansão da Produção de Ésteres Bio-Baseados e Renováveis

Os produtores estão se movendo em direção à fabricação de ésteres bio-baseados à medida que as indústrias aumentam as metas de sustentabilidade e os governos apertam as regulamentações sobre solventes petroquímicos. Ésteres derivados de ácido acético, propiônico e butírico bio-oferecem pegadas de carbono mais baixas e se alinham com programas de economia circular em embalagens, revestimentos e cuidados pessoais. Maior investimento em conversão de biomassa, esterificação enzimática e matérias-primas renováveis expande a capacidade na Europa, Japão e Estados Unidos. Essa transição cria oportunidades para parcerias com biorrefinarias e fabricantes de aditivos que buscam portfólios mais verdes. Compromissos corporativos crescentes com ingredientes de baixo VOC e não perigosos aceleram ainda mais a adoção.

- Por exemplo, a Cargill fortaleceu seu portfólio de ésteres e solventes de base biológica após adquirir a divisão de Tecnologias de Performance e Produtos Químicos Industriais da Croda em 2022, adicionando ésteres de alta pureza e surfactantes usados em revestimentos e limpeza industrial. A aquisição expandiu a plataforma bioindustrial da Cargill, permitindo um fornecimento mais amplo de químicas de ésteres renováveis para aplicações industriais de grande volume.

Avanços Tecnológicos em Ésteres de Alta Pureza e Especiais

Os produtores estão desenvolvendo graus de ésteres de alta pureza e especiais com especificações mais rigorosas, melhor estabilidade oxidativa e propriedades funcionais personalizadas. As inovações apoiam setores como revestimentos avançados, fluidos para veículos elétricos, formulações médicas e sistemas de entrega agroquímica. A purificação automatizada, a esterificação contínua e a otimização de catalisadores melhoram a consistência e reduzem os custos de produção. Isso cria oportunidades para fornecedores introduzirem categorias de ésteres focadas em desempenho que atendem a rigorosas necessidades de pureza e sensoriais. O crescimento em formulações de alto valor nos setores de eletrônicos, aeroespacial e cuidados pessoais premium aumenta a demanda por químias de ésteres especializados.

- Por exemplo, a Sulzer Chemtech fornece sistemas de destilação reativa industrial que combinam reação e destilação em uma única coluna, uma configuração amplamente utilizada para processos de esterificação e hidrólise. A empresa relata que tais sistemas integrados podem melhorar a pureza do produto e reduzir a demanda de energia em comparação com configurações convencionais de múltiplas etapas, apoiando a produção em larga escala de ésteres de alta qualidade.

Principais Desafios

Volatilidade nos Preços de Matérias-Primas e Cadeias de Suprimento

Os produtores enfrentam frequentes oscilações de preços em matérias-primas como ácido acético, ácido butírico, etanol e metanol devido a flutuações no petróleo bruto, gás natural e produtos agrícolas. Instabilidade geopolítica, restrições comerciais e interrupções regionais de fornecimento aumentam os riscos de aquisição. Esses fatores afetam as margens de produção e forçam os fabricantes a ajustar estratégias de preços. Cadeias de suprimento complexas na região Ásia-Pacífico e Europa adicionam atrasos, enquanto gargalos de transporte aumentam os custos logísticos. Manter um fornecimento estável torna-se difícil quando picos de demanda nos mercados de revestimentos, lubrificantes e cuidados pessoais ocorrem simultaneamente.

Pressão Regulatória sobre Emissões de VOC e Conformidade de Segurança

Órgãos reguladores continuam a apertar as regras sobre compostos orgânicos voláteis, exposição no local de trabalho e segurança ambiental. Produtores de revestimentos e tintas enfrentam limites rigorosos sobre emissões de solventes na América do Norte e Europa, afetando certas formulações de ésteres. A conformidade com REACH, padrões da EPA e regras de segurança alimentícia exige reformulação e testes constantes. Os produtores devem investir em químicas mais seguras, controles de fabricação aprimorados e ésteres alternativos com toxicidade reduzida. Essas pressões aumentam os custos de desenvolvimento e podem atrasar aprovações de produtos, especialmente em aplicações alimentícias, farmacêuticas e de fragrâncias.

Análise Regional

América do Norte

A América do Norte detinha cerca de 32% de participação em 2024, apoiada por uma forte demanda de fabricação de revestimentos, adesivos, lubrificantes e cuidados pessoais. Os Estados Unidos impulsionaram a maior parte do consumo devido aos setores de construção em larga escala, embalagens e automotivo que dependem de solventes à base de ésteres e aditivos de desempenho. Ésteres de grau alimentício e farmacêutico se expandiram devido ao aumento da produção de alimentos processados e padrões rigorosos de pureza. O crescimento em formulações de ésteres renováveis e biodegradáveis também fortaleceu a estabilidade do mercado à medida que os produtores se alinharam com regulamentos mais rígidos de VOC e sustentabilidade. O Canadá mostrou uma adoção constante em lubrificantes industriais e produtos químicos especiais.

Europa

A Europa capturou quase 28% de participação em 2024, impulsionada pela alta adoção de ésteres especiais em revestimentos, lubrificantes automotivos e produtos de cuidados pessoais premium. Alemanha, França e Reino Unido lideraram o consumo devido a bases de fabricação avançadas e foco regulatório rigoroso em produtos químicos de baixo VOC e base biológica. Os produtores investiram em tecnologias de matérias-primas renováveis e produção de ésteres de alta pureza para atender aos objetivos do REACH e de sustentabilidade. A crescente demanda por ésteres de aromatização e fragrância no processamento de alimentos e cosméticos fortaleceu o crescimento regional. A Europa Oriental adicionou volume moderado devido ao aumento da atividade industrial.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado global com cerca de 36% de participação em 2024, apoiada pela rápida industrialização, grandes bases de produção química e expansão da fabricação de embalagens e automóveis na China, Índia, Japão e Coreia do Sul. A forte demanda por solventes de ésteres em tintas, revestimentos e adesivos impulsionou o crescimento, enquanto o aumento do consumo de cuidados pessoais e alimentos processados aumentou o uso de ésteres de aromatização e emolientes. A região também se beneficiou de crescentes investimentos na produção de produtos químicos de base biológica. Os centros de manufatura orientados para exportação fortaleceram sua participação devido à disponibilidade competitiva de matérias-primas e à expansão das indústrias a jusante.

América Latina

A América Latina detinha cerca de 3% de participação em 2024, impulsionada pelo crescimento estável no processamento de alimentos, embalagens e manufatura industrial no Brasil, México e Argentina. A demanda por ésteres aumentou em revestimentos, adesivos e lubrificantes usados nos setores de construção e reparo automotivo. O aumento dos gastos dos consumidores apoiou o uso mais amplo de ésteres de aromatização e fragrância em bebidas, produtos de panificação e itens de cuidados pessoais. No entanto, a expansão industrial mais lenta e as flutuações cambiais limitaram um crescimento mais rápido. Investimentos em sistemas de solventes mais limpos e de baixo VOC ganharam interesse à medida que as regulamentações regionais se fortaleceram.

Médio Oriente & África

O Médio Oriente & África representou cerca de 1% de participação em 2024, apoiado pela demanda da construção, manutenção automotiva e mercados em expansão de alimentos e cuidados pessoais. Os países do CCG aumentaram o uso de solventes à base de ésteres em revestimentos e adesivos ligados ao desenvolvimento de infraestrutura. A África do Sul e a Nigéria mostraram aumento no consumo de ésteres de aromatização e grau farmacêutico devido à crescente demanda urbana. A produção local limitada e a dependência de importações restringiram uma penetração de mercado mais alta, enquanto mudanças regulatórias incentivaram a adoção de formulações de ésteres mais seguras e eficientes.

Segmentações de Mercado:

Por Tipo de Produto

- Ésteres de Ácido Acético

- Ésteres de Ácido Propiônico

- Ésteres de Ácido Benzóico

- Ésteres de Ácido Butírico

- Ésteres de Ácido Valérico

- Ésteres de Ácido Esteárico

Por Grau

- Grau Industrial

- Grau Alimentício e Grau Farmacêutico

Por Aplicação

- Solventes

- Lubrificantes

- Plastificantes

- Agentes de Aromatização & Fragrância

- Resinas e Surfactantes

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Ésteres Baseados em Ácidos Carboxílicos inclui empresas-chave como Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company e LyondellBasell Industries N.V. Essas empresas competem por meio de grandes capacidades de produção, portfólios diversificados de ésteres e cadeias de suprimento fortes que atendem às indústrias de revestimentos, adesivos, lubrificantes, alimentos e cuidados pessoais. Os principais produtores investem em matérias-primas de base biológica, tecnologias de ésteres de alta pureza e formulações de baixo VOC para atender às exigências globais de sustentabilidade e regulamentação. Fusões estratégicas, expansões de capacidade regional e parcerias de longo prazo com fabricantes a jusante fortalecem o alcance de mercado. A crescente demanda por ésteres solventes, ésteres especiais e formulações de grau alimentício leva as empresas a aprimorar P&D, melhorar a eficiência dos processos e introduzir variantes orientadas para o desempenho, adaptadas a aplicações industriais, cosméticas e farmacêuticas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em junho de 2025, a Perstorp lançou formalmente um novo portfólio de ésteres de poliol sintético saturado sob a marca Synthetic‑EF (Synthetic‑EF 5, Synthetic‑EF 15, Synthetic‑EF 22), voltado para a indústria de lubrificantes. Estes são biodegradáveis, registrados no REACH e projetados para alto desempenho em faixas de temperatura.

- Em maio de 2025, a Wacker Chemie AG iniciou a produção de polímeros híbridos em sua unidade de Nünchritz, Alemanha, expandindo a capacidade de ligantes para adesivos e selantes de alto desempenho usados em construções e revestimentos industriais baseados em química de éster de ácido carboxílico.

- Em março de 2025, a divisão de Revestimentos da BASF expandiu a capacidade de produção em sua planta de Caojing (Xangai, China), aumentando a capacidade para resinas de poliéster e poliuretano (usadas em revestimentos automotivos). Esta expansão pode indiretamente apoiar a demanda por resinas à base de éster na Ásia-Pacífico.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Grau, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por ésteres solventes aumentará à medida que a produção de revestimentos e adesivos se expanda.

- O desenvolvimento de ésteres de base biológica acelerará devido aos objetivos globais de sustentabilidade.

- Ésteres de alta pureza ganharão força em formulações farmacêuticas e de cuidados pessoais.

- Lubrificantes de éster sintético terão maior adoção em veículos elétricos e automação industrial.

- A pressão regulatória levará os produtores a alternativas químicas de baixo VOC e mais seguras.

- A Ásia-Pacífico fortalecerá seu papel como principal centro de fabricação de produtos químicos à base de éster.

- Tecnologias avançadas de éster apoiarão o crescimento em revestimentos especiais e materiais engenheirados.

- Ésteres de sabor e fragrância crescerão com o aumento da demanda por alimentos processados e cosméticos.

- A expansão de capacidade e a integração regional moldarão estratégias competitivas.

- Parcerias em matérias-primas renováveis e química verde influenciarão a direção de longo prazo do mercado.