Visão Geral do Mercado

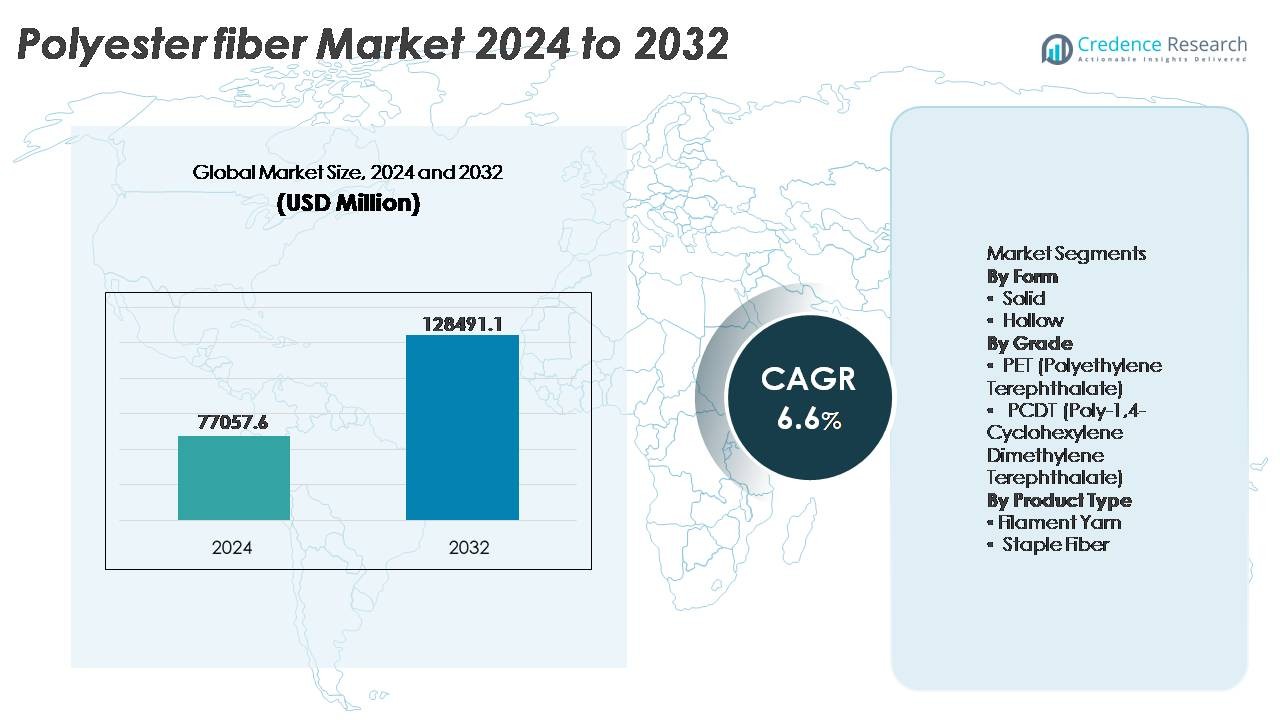

O mercado de fibras de poliéster foi avaliado em USD 77.057,6 milhões em 2024 e projeta-se que atinja aproximadamente USD 128.911,1 milhões até 2032, refletindo um CAGR de 6,6% durante o período de previsão (2025-2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Fibras de Poliéster 2024 |

USD 77.057,6 Milhões |

| Mercado de Fibras de Poliéster, CAGR |

6,6% |

| Tamanho do Mercado de Fibras de Poliéster 2032 |

USD 128.911,1 Milhões |

O mercado de fibras de poliéster é moldado por fabricantes globais e regionais líderes, incluindo Sinopec Yizheng Chemical Fibre, Reliance Industries Limited, Indorama Ventures, Toray Industries, Tongkun Holding Group, Zhejiang Hengyi Group, Sanfame Group, Far Eastern New Century Corporation, Alpek Polyester e ADVANSA, cada um aproveitando a escala, a produção integrada de matérias-primas e a expansão das capacidades de fibras recicladas para fortalecer o posicionamento competitivo. A Ásia-Pacífico permanece como o principal centro de produção e consumo, comandando mais de 65% da participação de mercado global, apoiada por extensos ecossistemas de manufatura têxtil na China, Índia e Sudeste Asiático. América do Norte e Europa seguem como mercados-chave para aplicações técnicas e de poliéster reciclado, impulsionados pela conformidade com a sustentabilidade e pela demanda por fibras de alto desempenho.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado global de fibras de poliéster foi avaliado em USD 77.057,6 milhões em 2024 e projeta-se que alcance USD 128.911,1 milhões até 2032, expandindo a uma CAGR de 6,6% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente demanda das indústrias de vestuário, decoração de interiores e têxteis técnicos, apoiado pela produção econômica, durabilidade do material e versatilidade em aplicações de tecelagem, malharia e não-tecidos.

- Tendências-chave incluem a crescente adoção de poliéster reciclado (rPET), desenvolvimento de alternativas bio-baseadas e aumento da demanda por fibras de alta tenacidade e funcionais nos setores automotivo, médico e de filtração industrial.

- A dinâmica competitiva é moldada por fabricantes integrados e produtores focados em sustentabilidade, onde as empresas expandem a capacidade, garantem matéria-prima e investem em reciclagem circular para reduzir a dependência do fornecimento de PET virgem.

- A Ásia-Pacífico domina o mercado com mais de 65% de participação, enquanto a fibra de PET representa o segmento líder; América do Norte e Europa mantêm uma participação combinada de 22% impulsionada pela demanda por têxteis técnicos e produtos recicláveis.

Análise de Segmentação de Mercado:

Por Forma

A fibra de poliéster sólida representa o subsegmento dominante, capturando a maior participação de mercado devido ao seu uso extensivo em vestuário, decoração de interiores e têxteis industriais. Sua alta resistência à tração, resistência a rugas e custo-benefício permitem a fabricação em larga escala de roupas, roupas de cama e interiores automotivos. As fibras sólidas exibem retenção de cor superior e resistem a lavagens repetidas, tornando-as preferidas pelos processadores têxteis. As fibras ocas continuam a ganhar força, principalmente em produtos de isolamento, travesseiros e roupas de cama, onde as capacidades de retenção de ar melhoram a eficiência térmica; no entanto, sua adoção permanece focada em aplicações de nicho e de valor agregado.

- “Por exemplo, o Zhejiang Hengyi Group opera a produção de fibras de poliéster sólidas de alta viscosidade em linhas integradas PTA-PET com uma capacidade agregada superior a 10 milhões de toneladas por ano de produtos de poliéster (incluindo fibras e chips de garrafa), apoiada por 13,5 milhões de toneladas por ano de capacidade de PTA.

Por Grau

A fibra de PET detém a liderança de mercado no segmento de fibras de poliéster, impulsionada pela ampla adoção em têxteis de embalagem, vestuário e tecidos técnicos. Sua durabilidade, reciclabilidade e características leves suportam a produção em alto volume nas cadeias de suprimento globais. O PET também se beneficia de uma infraestrutura de reciclagem estabelecida, melhorando a posição de sustentabilidade. Em contraste, a fibra PCDT serve aplicações mais especializadas, incluindo cortinas e tecidos interiores de alto padrão devido à superior elasticidade e resiliência, mas seu custo mais alto e escala de produção limitada restringem a penetração mais ampla no mercado, mantendo o PET como o principal grau de fibra impulsionador do crescimento.

- Por exemplo, “A Indorama Ventures fez investimentos significativos em suas operações globais de reciclagem, com o objetivo de expandir sua capacidade anual de entrada de fardos de rPET para 750.000 toneladas até 2025. As operações da empresa incluem ativos de reciclagem química, como joint ventures com parceiros para ampliar unidades de despolimerização capazes de processar resíduos de PET em monômeros purificados designados para polimerização de grau de fibra ou grau alimentício.”

Por Tipo de Produto

O fio de filamento lidera a segmentação por tipo de produto, atribuído à sua capacidade de produzir tecidos lisos, contínuos e de alta resistência usados em roupas esportivas, moda e têxteis técnicos. Sua estrutura uniforme permite um brilho aprimorado, caimento do tecido e características de desempenho que atraem aplicações de consumo e industriais de alto valor. A fibra curta permanece essencial em carpetes, tecidos não tecidos e acolchoamento, particularmente onde volume e textura são necessários. No entanto, o fio de filamento mantém a dominância de mercado devido à eficiência nas operações de tecelagem e tricô, menor desperdício de material e crescente demanda por soluções têxteis premium e leves.

Principais Motores de Crescimento

Expansão da Demanda das Indústrias de Vestuário e Decoração para o Lar

O mercado de fibras de poliéster beneficia-se significativamente do aumento da demanda nos setores de vestuário e decoração para o lar, impulsionado pelo crescimento populacional, mudanças no estilo de vida urbano e expansão da penetração no varejo. A versatilidade, resistência à umidade e acessibilidade do poliéster posicionam-no como um tecido preferido em roupas casuais, esportivas e cadeias de fornecimento de moda rápida. A adaptabilidade da fibra a diversas técnicas de processamento, incluindo texturização, tingimento e mistura, apoia a produção em larga escala de vestuário enquanto atende às tendências de design em evolução. No segmento de decoração para o lar, o poliéster é amplamente utilizado em estofados, lençóis, cortinas e carpetes devido à sua resistência e fácil manutenção. Além disso, a capacidade do poliéster de imitar fibras naturais como algodão e seda a um custo menor estimula a adoção pelos consumidores em mercados sensíveis ao preço. As vendas de vestuário por e-commerce e a personalização orientada por marcas aceleram ainda mais o consumo. À medida que os fabricantes têxteis globais priorizam fibras duráveis e recicláveis com menores custos de produção, as características de desempenho do poliéster e o ecossistema de fabricação estabelecido reforçam sua trajetória de crescimento de mercado.

- Por exemplo, a Reliance Industries Limited opera uma das maiores operações têxteis de poliéster do mundo, com capacidade de produção de fibra e fio excedendo 2,5 milhões de toneladas anualmente, apoiada por linhas de polimerização contínua e texturização de alta velocidade, permitindo a produção em massa de filamentos de qualidade para vestuário para marcas globais de moda e roupas esportivas.

Avanços Tecnológicos e Desenvolvimento de Fibras de Alto Desempenho

Os avanços na química de polímeros, personalização de fibras e integração de aditivos impulsionam a expansão do mercado de fibras de poliéster ao melhorar a capacidade do produto e desbloquear aplicações premium. Inovações como PET de base biológica, graus retardantes de chama, fibras de baixa formação de bolinhas e revestimentos antimicrobianos atendem às crescentes exigências dos usuários finais, especialmente em saúde, vestuário de proteção, interiores automotivos e filtração industrial. Fibras de poliéster de alta tenacidade oferecem excelente estabilidade dimensional e resistência à abrasão, posicionando-as como alternativas ao nylon em cordas, cintos de segurança, cordas de pneus e correias transportadoras. Melhorias na fiação de fibras, processamento de fusão e técnicas de acabamento digital reduzem a perda de material e encurtam os ciclos de produção, tornando a fabricação mais econômica. Além disso, avanços na reciclagem, como despolimerização química e conversão enzimática, permitem a circularidade em circuito fechado, ampliando o apelo sustentável do poliéster. Essas inovações contínuas criam um ambiente favorável para produtos diferenciados e de alta margem, incentivando o investimento e expandindo o mercado endereçável além das aplicações têxteis convencionais.

- Por exemplo, “a Indorama Ventures produz fibras de cordão de pneu de poliéster de alta tenacidade, projetadas com excelente resistência à tração e resistência térmica, adequadas para pneus radiais de alta velocidade, apoiadas por linhas integradas de fiação, torção e ajuste térmico (TTH) distribuídas por suas instalações globais de fibras industriais de poliéster.”

Crescimento na Reciclagem e Adoção da Economia Circular

O impulso em direção à fabricação circular é um grande catalisador de crescimento, com o poliéster reciclado (rPET) emergindo como um material estratégico para indústrias focadas em sustentabilidade. Governos e marcas comprometem-se com metas de reciclagem, redução de pegadas de carbono e desvio de resíduos, impulsionando a demanda por fibras de PET reciclado provenientes de garrafas, resíduos de embalagens e sobras têxteis. Tecnologias de reciclagem mecânica e química melhoram a qualidade do reciclado, permitindo que o rPET tenha desempenho comparável às fibras virgens em usos de vestuário e industriais. Marcas de moda rápida, roupas esportivas e têxteis de luxo adotam coleções de rPET para atender às expectativas de relatórios de sustentabilidade e dos consumidores. Além disso, iniciativas de reciclagem têxtil para têxtil reduzem a dependência de aterros e incineração, apoiando objetivos ambientais. Eficiências de custo derivadas da utilização de resíduos atraem fabricantes, e a colaboração entre recicladores, marcas e municípios fortalece a disponibilidade de material. A crescente integração de reciclados pós-consumo e pós-industriais posiciona o poliéster reciclado como um material mainstream na produção têxtil de próxima geração.

Tendências e Oportunidades Principais

Aumento de Fibras de Poliéster Sustentáveis e de Base Biológica

Compromissos com a sustentabilidade e a crescente conscientização dos consumidores apresentam oportunidades para fibras de poliéster de base biológica e com baixo teor de carbono. Os fabricantes estão desenvolvendo fibras usando matérias-primas renováveis, como MEG de base biológica, plásticos oceânicos reciclados e derivados de resíduos agrícolas. Regulamentações ambientais apoiadas pelo governo e programas de certificação verde incentivam a adoção de materiais sustentáveis. A mudança do “volume da moda rápida” para o “valor da moda responsável” apoia a demanda por fibras rastreáveis e de origem ética. Avanços na reciclagem química que produzem rPET de qualidade virgem permitem aplicações premium, incluindo vestuário de desempenho e tecidos de grau médico. Participantes do mercado que investem em modelos de design circular, aditivos biodegradáveis e processos de fabricação neutros em carbono têm a ganhar uma vantagem competitiva. Parcerias entre marcas, recicladores e empresas de tecnologia aceleram a comercialização. À medida que as indústrias criam produtos com rótulo ecológico e expandem coleções têxteis de baixo impacto, o segmento de fibras de poliéster sustentável torna-se uma fronteira de oportunidade importante para escala, diferenciação e vantagens de conformidade.

- Por exemplo, a Indorama Ventures implementou sistemas circulares de garrafa para fibra em escala industrial, apoiando a produção de fibras de poliéster recicladas em nove locais internacionalmente certificados pelo ISCC+, permitindo capacidade de fornecimento rastreável para aplicações têxteis técnicas, de vestuário e especializadas.

Expansão das Aplicações de Têxteis Técnicos

A ascensão dos têxteis técnicos apresenta uma oportunidade significativa, com fibras de poliéster sendo cada vez mais utilizadas em geotêxteis, filtração industrial, componentes automotivos e fabricação de tecidos médicos. Atributos como alta tenacidade, resistência ao calor, estabilidade química e precisão dimensional tornam o poliéster adequado para condições operacionais exigentes. Projetos de infraestrutura impulsionam o consumo de geotêxteis para reforço, drenagem, separação e controle de erosão. Em aplicações automotivas, tecidos à base de poliéster apoiam iniciativas de redução de peso, substituindo materiais mais pesados e melhorando a eficiência de combustível. Enquanto isso, a demanda por tecidos de poliéster antimicrobianos e com barreira líquida cresce em ambientes de saúde. Filtros industriais, correias transportadoras, cordas e equipamentos de segurança também incorporam fibras de poliéster projetadas para melhorar a vida útil e a durabilidade. À medida que a automação e a construção mecanizada se expandem, cresce a necessidade de fibras de grau industrial. O escopo ampliado de soluções têxteis de alto desempenho forma um canal de crescimento sustentado para fabricantes de fibras de poliéster que visam categorias de produtos de valor agregado.

- Por exemplo, a Indorama Ventures produz fibras de poliéster de grau industrial para cordas de pneus, projetadas com resistência à tração de até 9,0 gramas por denier e encolhimento térmico controlado para aplicações em pneus radiais de alta velocidade, apoiadas por linhas integradas de fiação e fixação térmica em sua divisão de fibras industriais.

Têxteis Personalizados, Funcionais e Inteligentes

A adoção de têxteis inteligentes e funcionais aumenta o potencial de crescimento, impulsionada pela integração de fibras com sensores embutidos, revestimentos condutores e materiais de mudança de fase. A fibra de poliéster serve como um substrato estável para camadas eletrônicas e acabamentos funcionais, permitindo aplicações em dispositivos vestíveis, uniformes de monitoramento biométrico e roupas de controle climático adaptativo. Marcas de roupas esportivas e para atividades ao ar livre investem cada vez mais em acabamentos que absorvem a umidade, proteção UV, antiodor e secagem rápida para atender às expectativas de desempenho. Modelos de personalização e fabricação de microcoleções alimentam a demanda por engenharia de fibras flexíveis. As indústrias de defesa e aeroespacial experimentam têxteis de poliéster responsivos a sinais para melhorar a vigilância, gestão térmica e design de equipamentos de proteção. Essas inovações apoiam modelos de precificação premium, expandindo margens em meio à pressão competitiva. À medida que as tecnologias da Indústria 4.0 convergem com a produção têxtil, como impressão digital e nanorrevestimentos, a compatibilidade de modificação do poliéster o posiciona na vanguarda da revolução dos têxteis funcionais e inteligentes.

Principais Desafios

Impacto Ambiental e Dependência de Recursos

A pegada ambiental da produção de fibras de poliéster continua sendo um desafio substancial devido à dependência de matérias-primas derivadas do petróleo e processos intensivos em energia. Altas emissões de carbono, liberação de microplásticos e questões de gestão de resíduos no final da vida útil geram escrutínio de formuladores de políticas e grupos ambientais. Embora a reciclagem apoie a circularidade, a infraestrutura global de reciclagem permanece inconsistente, limitando os volumes de recuperação de materiais. A reciclagem mecânica resulta em degradação da qualidade ao longo de múltiplos ciclos, necessitando de avanços na reciclagem química que são caros e ainda não escaláveis globalmente. A indústria têxtil enfrenta pressão crescente para eliminar a liberação de microplásticos em corpos d’água através de pré-tratamento, filtração ou modificação de fibras. A conformidade com regulamentos ambientais em evolução aumenta os custos operacionais, especialmente para fabricantes de pequeno e médio porte. Abordar preocupações ambientais enquanto se mantém escala e acessibilidade requer investimento coordenado em química verde, matérias-primas renováveis e ecossistemas de coleta de resíduos.

Volatilidade nos Preços de Matérias-Primas e Disrupções na Cadeia de Suprimentos

A produção de fibras de poliéster é vulnerável a flutuações de preços em derivados de petróleo bruto, especialmente PTA e MEG, que formam a base essencial de matérias-primas. Tensões geopolíticas, paralisações de refinarias, restrições comerciais e gargalos de transporte criam imprevisibilidade no fornecimento e precificação. Os fabricantes frequentemente lutam para equilibrar os custos de produção com estratégias de precificação competitivas em uma indústria têxtil consciente de margens. A dependência de importações para matérias-primas aumenta o risco para economias emergentes. Disrupções durante crises globais, congestionamentos portuários ou falhas logísticas ampliam os prazos de entrega, afetando fabricantes de vestuário e varejistas que operam sob ciclos rápidos de produtos. O desalinhamento de inventário e o risco de superprodução aumentam devido à volatilidade da demanda em mercados orientados pela moda. Para mitigar esses desafios, os fabricantes buscam cada vez mais integração vertical, estratégias de fornecimento flexíveis, geração de matérias-primas baseadas em reciclagem e visibilidade digital da cadeia de suprimentos para melhorar a resiliência e a eficiência de custos.

Análise Regional

Ásia-Pacífico

A Ásia-Pacífico detém a participação dominante no mercado de fibras de poliéster, representando mais de 65% do consumo global, impulsionada por fortes bases de fabricação têxtil na China, Índia, Vietnã e Indonésia. A região se beneficia de mão de obra econômica, capacidade de tecelagem e fiação em larga escala e disponibilidade de matérias-primas PTA e MEG. A China continua sendo a maior produtora e consumidora, apoiada por cadeias de suprimento verticalmente integradas e crescente demanda por vestuário, têxteis para o lar e fibras de grau industrial. A expansão apoiada pelo governo em têxteis técnicos, infraestrutura e produção de vestuário voltada para exportação reforça ainda mais a liderança da Ásia-Pacífico. A crescente adoção de poliéster reciclado também eleva o posicionamento sustentável da região.

Europa

A Europa representa aproximadamente 12% do mercado de fibras de poliéster, impulsionada pela demanda avançada por têxteis técnicos em aplicações automotivas, geotêxteis, filtração e industriais. A região enfatiza a sustentabilidade, levando os fabricantes a priorizar soluções de poliéster reciclado e de base biológica alinhadas com as metas de reciclagem da UE e os quadros de conformidade de carbono. Alemanha, Itália e França lideram o consumo devido às indústrias automotiva e de vestuário de desempenho robustas. A dependência de importação permanece notável; no entanto, investimentos em reciclagem têxtil em circuito fechado e design circular ajudam a reduzir a dependência de matérias-primas virgens. Filamentos de qualidade premium e fibras de desempenho encontram demanda constante de marcas de roupas esportivas e têxteis especiais que buscam durabilidade, controle de umidade e ciclos de vida de produtos prolongados.

América do Norte

A América do Norte responde por quase 10% do mercado de fibras de poliéster, apoiada pela forte demanda por têxteis automotivos, não tecidos de higiene e artigos para o lar. Os Estados Unidos impulsionam a maior parte do consumo, particularmente na fabricação de carpetes, compósitos de fibras industriais e geotêxteis técnicos usados em reforço de estradas e estabilização de solo. A região experimenta rápido impulso em iniciativas de poliéster reciclado, acelerado por compromissos de marcas com vestuário e embalagens sustentáveis. Embora a fabricação seja menos concentrada em comparação com a Ásia, a adoção de tecnologias de reciclagem química expande a capacidade estratégica doméstica. O aumento de estratégias de reshoring e requisitos de rastreabilidade de materiais fortalece as oportunidades de investimento regional em aplicações de poliéster de valor agregado.

América Latina

A América Latina detém cerca de 7% de participação de mercado, com Brasil e México liderando o consumo de fibras nos segmentos de vestuário, roupas de trabalho e decoração para o lar. A crescente penetração do varejo de moda, a expansão das populações urbanas e a crescente participação de fabricantes têxteis domésticos contribuem para a demanda constante por poliéster. A dependência de importação de matérias-primas e fibras persiste; no entanto, os produtores regionais estão gradualmente investindo em infraestrutura de reciclagem para fornecer rPET para vestuário e embalagens de marca. O setor automotivo no México e no Brasil cria oportunidades para componentes interiores e não tecidos à base de poliéster. A volatilidade cambial, as flutuações comerciais e os custos de energia permanecem obstáculos estruturais, mas a crescente competitividade manufatureira posiciona a região para uma expansão moderada a longo prazo.

Médio Oriente & África

A região do Oriente Médio & África captura aproximadamente 6% do mercado de fibras de poliéster, apoiada pela presença de fornecedores de matérias-primas petroquímicas e pela expansão de clusters de processamento têxtil, particularmente na Turquia, Egito e Emirados Árabes Unidos. A demanda é impulsionada pelo aumento do consumo de vestuário, projetos de infraestrutura que exigem geotêxteis e o desenvolvimento de fabricação local de roupas para exportação. A Turquia atua como um centro regional para filamentos de poliéster, abastecendo os mercados europeus e norte-africanos. Embora o potencial de crescimento seja significativo, desafios logísticos, industrialização desigual e ecossistemas de reciclagem limitados restringem uma adoção mais ampla. Investimentos em parques industriais e parcerias de fabricação vinculadas ao comércio melhoram as perspectivas do mercado regional.

Segmentações de Mercado:

Por Forma

Por Grau

- PET (Polietileno Tereftalato)

- PCDT (Poli-1,4-Ciclohexileno Dimetileno Tereftalato)

Por Tipo de Produto

- Fio de Filamento

- Fibra Discreta

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de fibras de poliéster é caracterizado por um cenário altamente competitivo, impulsionado pela presença de produtores químicos verticalmente integrados, fabricantes têxteis globais e fornecedores regionais de fibras especiais. As principais empresas focam na expansão de capacidade, aquisição de matérias-primas otimizadas em custo e no desenvolvimento de produtos de poliéster de alto desempenho e reciclados para fortalecer a diferenciação do portfólio. A colaboração com marcas de vestuário, OEMs automotivos e fabricantes de têxteis técnicos acelera a adoção de rPET e fibras de valor agregado. A vantagem competitiva cada vez mais deriva de capacidades de economia circular, incluindo reciclagem química, aquisição de resíduos têxteis e acordos de produção em circuito fechado. Os participantes do mercado também investem em tecnologias avançadas de fiação, gestão digital de cores e soluções de revestimento funcional para apoiar aplicações de grau premium. No entanto, pressões de preços, custos flutuantes de matérias-primas e mudanças nas regulamentações de sustentabilidade intensificam a competição nos mercados globais. À medida que a demanda evolui em direção a fibras de poliéster duráveis, rastreáveis e ecoeficientes, inovação, integração da cadeia de suprimentos e estruturas de produção orientadas para a sustentabilidade definem as prioridades estratégicas que moldam o impulso competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- Sinopec Yizheng Chemical Fibre Limited Liability Company (China)

- Far Eastern New Century Corporation (Taiwan)

- Reliance Industries Limited (Índia)

- Tongkun Holding Group (China)

- Alpek Polyester (México)

- Toray Industries, Inc. (Japão)

- Indorama Ventures Public Company Limited (Tailândia)

- Zhejiang Hengyi Group Co., Ltd (China)

- ADVANSA (Turquia)

- Sanfame Group (China)

Desenvolvimentos Recentes

- Em março de 2025 – ADVAtex da ADVANSA é uma fibra de poliéster 100% reciclada feita a partir de resíduos têxteis pré-consumo. Reduz a dependência de materiais virgens enquanto mantém a qualidade. O processo transforma resíduos têxteis em fibras duráveis para móveis e colchões, abordando desafios globais de resíduos têxteis. Certificado por GRS e Oeko-Tex.

- Em setembro de 2024, a Indorama juntou-se a um consórcio de sete empresas (em cinco países) para estabelecer o que o comunicado de imprensa chamou de “primeira cadeia de suprimentos do mundo para fibra de poliéster mais sustentável”, usando matérias-primas derivadas de CO₂, matérias-primas renováveis e de base biológica em vez de exclusivamente fósseis.

- Em junho de 2024, a Toray lançou novos panos de limpeza “Toraysee™” feitos com fibra de poliéster que removem suavemente impressões digitais e sebo sem arranhar superfícies. Isso indica a contínua integração fibra-para-produto e o uso de fibra de poliéster para aplicações especiais além dos têxteis.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Forma, Grau, Tipo de Produto e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por fibra de poliéster continuará a crescer, apoiada pelo crescimento em vestuário, decoração de interiores e aplicações têxteis técnicas.

- O poliéster reciclado se expandirá à medida que marcas e fabricantes adotem produção circular e metas de sustentabilidade.

- As tecnologias de reciclagem química avançarão, permitindo uma produção de fibra de poliéster de ciclo fechado e de maior qualidade.

- Alternativas de poliéster de base biológica ganharão força à medida que as empresas buscam reduzir a dependência de matérias-primas de base fóssil.

- Fibras de alta tenacidade e de grau de desempenho verão maior adoção em aplicações automotivas, aeroespaciais e industriais.

- A manufatura digital e a fiação automatizada melhorarão a eficiência operacional e reduzirão o desperdício.

- Têxteis inteligentes e funcionais abrirão novas oportunidades na área da saúde e eletrônicos vestíveis.

- A expansão de capacidade na Ásia fortalecerá a dominância da cadeia de suprimentos e a liderança em custos.

- Pressões regulatórias sobre microplásticos e gestão de resíduos impulsionarão a inovação na modificação de fibras.

- A competição de mercado favorecerá cada vez mais produtores verticalmente integrados focados em sustentabilidade e soluções de fibras especiais.