Visão Geral do Mercado

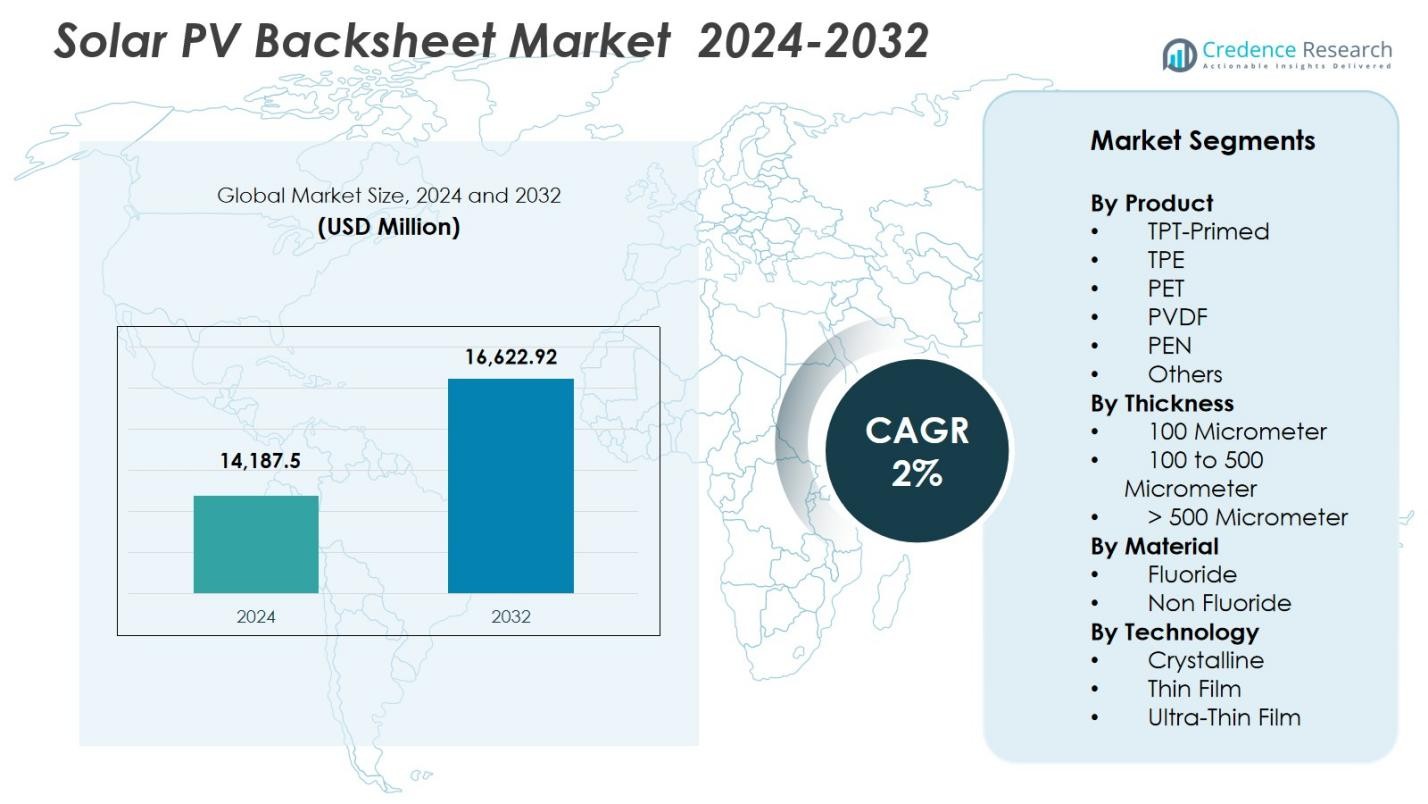

O tamanho do mercado de Backsheet Solar PV foi avaliado em USD 14.187,5 milhões em 2024 e prevê-se que atinja USD 16.622,92 milhões até 2032, com um CAGR de 2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Backsheet Solar PV 2024 |

USD 14.187,5 milhões |

| Mercado de Backsheet Solar PV, CAGR |

2% |

| Tamanho do Mercado de Backsheet Solar PV 2032 |

USD 16.622,92 milhões |

O mercado de Backsheet Solar PV demonstra uma presença robusta de fabricantes globais e regionais, com os principais players incluindo 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel e Renewsys India. Essas empresas focam em tecnologias avançadas de polímeros, materiais sem flúor e designs de backsheet multicamadas para atender aos requisitos de desempenho e sustentabilidade dos módulos fotovoltaicos modernos. A Ásia-Pacífico lidera o mercado com uma participação de 41,8%, apoiada pela capacidade de fabricação em larga escala e rápida implantação solar na China e na Índia. A Europa segue com 27,1% de participação devido à forte ênfase regulatória em materiais ecológicos, enquanto a América do Norte mantém 22,4% de participação impulsionada por instalações em escala de utilidade e inovação tecnológica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de Backsheet Solar PV foi avaliado em USD 14.187,5 milhões em 2024 e projeta-se que cresça a um CAGR de 2% até 2032.

- O crescimento do mercado é impulsionado pelo aumento das instalações solares globais, foco aprimorado na longevidade dos módulos e crescente adoção de backsheets de PET econômicos, que representaram 38,6% de participação em 2024.

- Tendências importantes incluem a mudança para materiais sustentáveis sem flúor e o aumento da demanda por backsheets compatíveis com tecnologias fotovoltaicas avançadas, como TOPCon e HJT.

- O mercado apresenta forte participação de players como 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel e Renewsys India, cada um investindo em inovação de materiais e tecnologias de co-extrusão.

- Regionalmente, a Ásia-Pacífico lidera com 41,8% de participação, seguida pela Europa com 27,1% e América do Norte com 22,4%, apoiadas por fortes pipelines de instalação e regulamentos de sustentabilidade em evolução.

Análise de Segmentação de Mercado

Por Produto

O mercado de Backsheet de PV Solar por produto é liderado pelo PET, representando 38,6% de participação em 2024, impulsionado por sua eficiência de custo, forte resistência dielétrica e adequação para produção de módulos em grande volume. Os backsheets de PET são amplamente adotados em instalações em escala de utilidade devido à sua durabilidade e preços competitivos em comparação com alternativas baseadas em fluoropolímeros. Enquanto isso, as variantes TPT-Primed e PVDF ganham tração em condições climáticas adversas onde são necessárias resistência aprimorada a UV e umidade. A mudança em direção a módulos de alta eficiência e o aumento de instalações em mercados emergentes continuam a apoiar a dominância do PET, reforçada por inovações contínuas em materiais.

- Por exemplo, a tecnologia Kynar PVDF da Arkema foi adotada em backsheets de alta durabilidade para fazendas solares operando em ambientes desérticos, onde as temperaturas regularmente excedem 45°C e requerem proteção UV superior

Por Espessura

Dentro da segmentação por espessura, a categoria de 100 a 500 Micrômetros domina com 52,4% de participação de mercado em 2024, pois oferece força mecânica ideal, desempenho de isolamento e equilíbrio de custo para módulos PV convencionais. Esta faixa de espessura é adequada para aplicações residenciais e comerciais, proporcionando proteção a longo prazo contra abrasão, exposição a UV e estresse elétrico. A demanda é ainda apoiada por avanços em tecnologias de extrusão e laminação em camadas múltiplas, melhorando as propriedades de barreira contra umidade. O crescente foco global em melhorar a vida útil e a confiabilidade dos módulos continua a direcionar os fabricantes para este segmento de espessura amplamente adotado.

- Por exemplo, a Coveme atualizou sua linha de backsheets Dymat® PET com laminação em camadas múltiplas melhorada, projetada especificamente para estruturas de 100–500 μm, aumentando a resistência à hidrólise em climas de alta umidade.

Por Material

Por tipo de material, os backsheets não fluorados lideram o mercado com 55,1% de participação em 2024, impulsionados por custos de fabricação mais baixos, menor impacto ambiental e forte adoção em módulos de silício cristalino padrão. Esses backsheets atraem desenvolvedores que buscam soluções econômicas, mas duráveis, para projetos solares de grande escala. Materiais à base de flúor, como PVDF e TPT, permanecem relevantes em ambientes extremos devido à superior resistência a UV e intempéries, mas mandatos de sustentabilidade crescentes e pressões regulatórias favorecem a mudança para alternativas não fluoradas. Formulações de polímeros melhoradas e aprimoramentos de barreira fortalecem ainda mais sua posição em instalações PV globais.

Principais Motores de Crescimento

Principais Motores de Crescimento

Expansão das Instalações Solares Globais e Projetos em Escala de Utilidade

A rápida expansão das instalações solares fotovoltaicas globais continua a ser um importante catalisador de crescimento para o Mercado de Backsheet Solar PV, impulsionada por metas crescentes de energia renovável, queda nos preços dos módulos e implantação acelerada de fazendas solares em escala de utilidade. Países da Ásia-Pacífico, Europa e Oriente Médio continuam a adicionar grandes capacidades fotovoltaicas, criando uma demanda sustentada por materiais de backsheet duráveis que garantem isolamento elétrico, proteção contra umidade e confiabilidade a longo prazo. Desenvolvedores em escala de utilidade preferem cada vez mais backsheets de alto desempenho em PET e sem flúor devido às suas vantagens de custo e compatibilidade com arquiteturas de módulos avançadas, incluindo tecnologias bifaciais e PERC. Incentivos governamentais, políticas de medição líquida e esforços de modernização da rede fortalecem ainda mais as taxas de instalação. À medida que a energia solar se torna central nas estratégias de descarbonização, os fabricantes de módulos priorizam a vida útil prolongada e a redução do LCOE, aumentando diretamente a demanda por materiais de backsheet de alta durabilidade e resistentes aos raios UV, projetados para climas diversos.

- Por exemplo, a China adicionou mais de 260 GW de nova capacidade solar em 2023 (dados da NEA), levando os principais produtores de módulos a aumentar a adoção de backsheets de PET melhorados, otimizados para fabricação em grande volume.

Avanços nas Tecnologias de Módulos Fotovoltaicos e Inovação de Materiais

Os avanços tecnológicos nos módulos fotovoltaicos—como as tecnologias PERC, TOPCon, heterojunção e bifacial—estão influenciando significativamente a evolução do mercado de backsheet. Esses módulos de alta eficiência geram mais calor e operam sob maior estresse elétrico, aumentando a necessidade de backsheets com propriedades dielétricas superiores, estabilidade térmica e proteção de barreira aprimorada. Inovações em estruturas poliméricas multicamadas, processos de coextrusão e formulações sem flúor permitem que os fabricantes ofereçam backsheets mais leves e econômicos sem comprometer a durabilidade. Melhorias nos materiais, como PET reforçado, revestimentos avançados e camadas adesivas aprimoradas, apoiam a resistência contra hidrólise, degradação por UV e delaminação. A mudança em direção a materiais sustentáveis, sem chumbo e recicláveis está intimamente alinhada com as metas globais de ESG. Investimentos contínuos em P&D e parcerias entre empresas químicas e fabricantes de módulos ajudam a garantir que os backsheets permaneçam compatíveis com as tecnologias fotovoltaicas de próxima geração.

- Por exemplo, os módulos bifaciais TOPCon da Jolywood dependem de formulações de backsheet resistentes a altas temperaturas, projetadas para suportar temperaturas operacionais elevadas e maior irradiância no lado traseiro.

Foco Crescente na Longevidade dos Módulos e Redução do Custo Nivelado de Energia (LCOE)

Um forte foco da indústria em melhorar a vida útil dos módulos e reduzir o LCOE está impulsionando uma demanda significativa por backsheets solares de alto desempenho. À medida que os desenvolvedores buscam 25–30 anos de confiabilidade em campo, os backsheets desempenham um papel crítico na prevenção da entrada de umidade, falhas elétricas e degradação térmica. O desempenho aprimorado dos backsheets reduz diretamente os custos de O&M, minimiza as taxas de falha e aumenta o rendimento energético geral, fatores-chave para operadores solares em escala de utilidade. Avanços no processamento de polímeros, revestimentos de barreira e materiais sem flúor fortalecem a durabilidade dos backsheets em ambientes adversos, incluindo desertos, zonas costeiras e regiões de alta umidade. A crescente implantação de fazendas solares em áreas sensíveis ao clima acelera a demanda por backsheets projetados para suportar exposição prolongada à radiação UV e flutuações de temperatura. Com a queda nos preços dos módulos solares, os desenvolvedores buscam materiais econômicos, mas duráveis, intensificando o foco do mercado na confiabilidade e eficiência operacional a longo prazo.

Tendências & Oportunidades Principais

Mudança para Backsheets Sem Flúor e Materiais Sustentáveis

Uma tendência importante que está moldando o Mercado de Backsheets para Energia Solar Fotovoltaica é a mudança acelerada para backsheets sem flúor, impulsionada por economias de custo, metas de sustentabilidade e crescente escrutínio global sobre fluoropolímeros. Os fabricantes estão adotando cada vez mais estruturas avançadas de PET e polímeros híbridos que oferecem forte proteção UV e resistência à hidrólise sem revestimentos fluorados. O foco da indústria solar na reciclabilidade e na redução das emissões ao longo do ciclo de vida apoia essa transição, alinhando-se com compromissos ESG e regulamentações em evolução, especialmente na Europa e América do Norte. Surgem oportunidades para fornecedores que desenvolvem revestimentos sem solventes, filmes de backsheet recicláveis e tecnologias de produção de baixo carbono. À medida que a aquisição global se afasta de materiais relacionados a PFAS, empresas que oferecem alternativas duráveis, de alto desempenho e sem flúor estão posicionadas para um forte crescimento e parcerias premium com fabricantes de módulos.

- Por exemplo, a Coveme lançou backsheets de PET aprimorados com revestimentos sem solventes, projetados para melhorar a reciclabilidade enquanto mantêm a proteção a longo prazo contra UV e umidade.

Crescente Adoção de Módulos de Vidro Duplo & Demanda por Materiais Especializados

A crescente adoção de módulos de vidro duplo (vidro–vidro) está reformulando o cenário dos backsheets e criando novas oportunidades para fornecedores de materiais. Embora esses módulos eliminem a necessidade de backsheets tradicionais, sua popularidade crescente impulsiona a demanda por materiais complementares, como selantes de borda avançados, adesivos e encapsulantes de alta durabilidade. Ao mesmo tempo, muitos fabricantes continuam a preferir módulos baseados em backsheet devido a vantagens como menor peso, manuseio mais fácil e custo de produção reduzido. Essa transição abre oportunidades para desenvolver backsheets de próxima geração — incluindo filmes de PET transparentes, estruturas multicamadas resistentes às intempéries e soluções adaptadas para tecnologias bifaciais. À medida que as arquiteturas de módulos evoluem, fornecedores focados em materiais diferenciados e de alto desempenho ganharão uma vantagem competitiva ao atender aos diversos requisitos das tecnologias fotovoltaicas emergentes.

- Por exemplo, a 3M expandiu seu portfólio de selantes de borda de alta durabilidade, especificamente projetados para módulos de vidro–vidro, melhorando a resistência à umidade e a confiabilidade em campo sob condições de alta umidade.

Desafios Principais

Falhas de Desempenho, Delaminação e Degradação de Material a Longo Prazo

Um dos desafios mais críticos no Mercado de Backsheet de PV Solar é a crescente incidência de degradação de material a longo prazo, incluindo rachaduras, calcinação e delaminação. A exposição a alta radiação UV, temperaturas extremas e umidade acelera a decomposição química, especialmente em regiões com condições climáticas severas. A má qualidade de laminação ou materiais de qualidade inferior podem levar a falhas prematuras, comprometendo a segurança elétrica e reduzindo a vida útil do módulo. Essas falhas em campo aumentam as reivindicações de garantia e mancham a credibilidade do fabricante. À medida que os módulos modernos de alta eficiência operam em temperaturas e densidades de potência mais altas, a necessidade de backsheets termicamente estáveis e quimicamente robustos torna-se ainda mais urgente. Abordar essas questões requer testes rigorosos de qualificação, formulações de polímeros aprimoradas e fatores de controle de qualidade mais rigorosos que aumentam os custos de produção e a complexidade operacional para os fabricantes.

Pressão de Preço e Restrições de Margem em um Mercado Altamente Sensível a Custos

A intensa sensibilidade a custos da indústria solar apresenta um grande desafio para os fornecedores de backsheets, que enfrentam pressão contínua para reduzir preços, apesar do aumento dos custos de matérias-primas e da necessidade de maior durabilidade. Os fabricantes frequentemente priorizam a acessibilidade, tornando difícil para os fornecedores justificar materiais premium ou formulações avançadas. A volatilidade nos preços das matérias-primas de polímeros comprime ainda mais as margens e complica as estratégias de preços a longo prazo. Além disso, a concorrência de módulos de vidro duplo ameaça a demanda por backsheets tradicionais, forçando os fornecedores a diversificar ou inovar. Equilibrar a competitividade de custo com requisitos de alto desempenho e sustentabilidade continua sendo um obstáculo significativo. Para permanecerem viáveis, as empresas devem escalar a produção, otimizar processos e investir em tecnologias diferenciadas sem exceder os limites de custo estreitos exigidos pelos fabricantes de módulos.

Análise Regional

América do Norte

A América do Norte detém 22,4% de participação no Mercado de Backsheet de PV Solar em 2024, apoiada pela expansão das instalações solares nos EUA e Canadá, mandatos crescentes de descarbonização e aumento da adoção de módulos PV de alta eficiência. A demanda na região é impulsionada por projetos solares em escala de utilidade crescentes e forte ênfase em backsheets duráveis e resistentes ao clima, adequados para condições climáticas diversas, incluindo desertos e regiões propensas a neve. Créditos fiscais, incentivos federais e programas estaduais de energia limpa continuam a acelerar a implantação de módulos. Os fabricantes se beneficiam de uma mudança em direção a soluções sem flúor e tecnologias de polímeros avançadas para atender aos requisitos de sustentabilidade e confiabilidade a longo prazo.

Europa

A Europa representa 27,1% da participação no Mercado de Backsheet Solar PV, impulsionada por fortes políticas de energia renovável, rápida adoção de telhados solares e rigorosas regulamentações ambientais que influenciam as escolhas de materiais de backsheet. O foco da UE na redução do uso de fluoropolímeros acelera a demanda por backsheets sustentáveis e recicláveis à base de PET. A alta penetração solar na Alemanha, Espanha, Itália e França apoia a aquisição consistente de estruturas avançadas de múltiplas camadas com resistência aprimorada aos raios UV e à umidade. A região também vê uma crescente demanda por backsheets compatíveis com tecnologias de módulos de alta eficiência. Compromissos contínuos com a sustentabilidade e a transição para a fabricação circular fortalecem a posição da Europa como um dos principais consumidores de soluções de backsheet ecológicas.

Ásia-Pacífico

A Ásia-Pacífico domina o Mercado de Backsheet Solar PV com 41,8% de participação em 2024, impulsionada pela implantação massiva de energia solar na China, Índia, Japão e Coreia do Sul. A região se beneficia de ecossistemas de fabricação em larga escala, capacidades de produção econômicas e forte apoio governamental para a expansão das energias renováveis. A rápida instalação de sistemas PV em escala de utilidade e distribuídos aumenta a demanda por backsheets duráveis e econômicos de PET e sem flúor. Os avanços tecnológicos da China em módulos TOPCon e HJT impulsionam ainda mais a inovação na durabilidade e estabilidade térmica dos backsheets. A crescente demanda por energia, políticas favoráveis e fabricação competitiva permitem que a Ásia-Pacífico permaneça como o maior e mais rápido mercado em crescimento para backsheets.

América Latina

A América Latina captura 4,7% da participação no Mercado de Backsheet Solar PV, apoiada por investimentos solares em expansão no Brasil, México, Chile e Colômbia. A alta irradiância solar da região e os grandes projetos em escala de utilidade impulsionam a demanda por backsheets robustos com estabilidade superior aos raios UV e resistência ambiental a longo prazo. Tecnologias de módulos econômicos dominam o mercado, aumentando a adoção de soluções à base de PET. Licitações governamentais e leilões de energias renováveis continuam a acelerar a implantação solar, particularmente no Brasil e no Chile. Apesar das flutuações econômicas, o crescente investimento do setor privado e as iniciativas de modernização da rede apoiam uma demanda constante por materiais de backsheet confiáveis nos segmentos solares comerciais e industriais.

Médio Oriente & África

A região do Médio Oriente & África detém 4,0% da participação no Mercado de Backsheet Solar PV, impulsionada por grandes projetos solares nos Emirados Árabes Unidos, Arábia Saudita, África do Sul e Egito. Temperaturas extremas, exposição à areia e intensa radiação UV criam uma forte demanda por backsheets de alta durabilidade projetados para condições ambientais desafiadoras. Mega parques solares, como os de NEOM e Dubai, impulsionam a aquisição de soluções avançadas de múltiplas camadas e à base de PVDF. As crescentes necessidades de eletrificação em toda a África e as metas crescentes de energia renovável no Golfo fortalecem as oportunidades de mercado. Investimentos contínuos em instalações em escala de utilidade e iniciativas de hidrogênio verde apoiam o potencial de crescimento futuro da região.

Segmentações de Mercado

Por Produto

- TPT-Primed

- TPE

- PET

- PVDF

- PEN

- Outros

Por Espessura

- 100 Micrômetros

- 100 a 500 Micrômetros

- > 500 Micrômetros

Por Material

Por Tecnologia

- Cristalino

- Filme Fino

- Filme Ultra-Fino

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Backsheet Solar PV é moldada por uma combinação de fornecedores globais de materiais e fabricantes especializados de componentes fotovoltaicos que se concentram na durabilidade, eficiência de custos e inovação tecnológica. Principais players como 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel e Renewsys India expandem ativamente seus portfólios com backsheets avançados de PET, não fluoreto e de alto desempenho multilayer projetados para módulos PV de próxima geração. As empresas investem fortemente em P&D para melhorar a estabilidade UV, resistência térmica e confiabilidade de campo a longo prazo, enquanto atendem aos crescentes requisitos de sustentabilidade e mandatos de redução de PFAS. Parcerias estratégicas com fabricantes de módulos, expansões de capacidade na Ásia-Pacífico e a adoção de tecnologias de coextrusão fortalecem o posicionamento competitivo. À medida que a demanda aumenta por backsheets compatíveis com módulos TOPCon, HJT e bifaciais, os principais fornecedores priorizam a inovação de materiais e a otimização de custos para manter a vantagem de mercado em uma indústria cada vez mais orientada por desempenho e regulamentada ambientalmente.

Análise dos Principais Jogadores

- Jiangsu Zhongtian Technology

- Dupont

- Renewsys India

- Krempel

- Coveme

- Endurans Solar

- Arkema

- 3M

- Isovoltaic

- Dunmore

Desenvolvimentos Recentes

- Em fevereiro de 2025, a Arkema anunciou uma expansão de 15% na sua capacidade de produção de PVDF na América do Norte através de um investimento de USD 20 milhões. Esta ação está alinhada com a estratégia da empresa de fortalecer sua presença global de PVDF e atender às crescentes necessidades do mercado.

- Em outubro de 2024, a Arkema introduziu seu portfólio avançado de PVDF à base de água, projetado para revestimentos de telhados frios e restauração, capaz de oferecer melhorias na vida útil de 300% a 400% em comparação com as químicas convencionais.

- Em fevereiro de 2023, a SILFAB SOLAR INC. lançou sua série Elite de módulos fotovoltaicos residenciais nos EUA, incorporando tecnologia de backsheet condutivo. O Silfab Elite 410 BG, com um design eficiente em padrão x e uma tensão máxima do sistema de 1.000 V (DC), reforça a posição de mercado da empresa e espera-se que impulsione ainda mais o crescimento no setor de módulos fotovoltaicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Espessura, Material, Tecnologia e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por último, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará um crescimento constante à medida que a capacidade solar global se expande nos setores de utilidade, comercial e residencial.

- Os backsheets sem flúor ganharão maior adoção devido à pressão regulatória e à crescente demanda por materiais sustentáveis.

- Tecnologias avançadas de PET e polímeros multicamadas substituirão cada vez mais as estruturas fluoradas tradicionais.

- A demanda por backsheets compatíveis com módulos TOPCon, HJT e bifaciais acelerará à medida que as tecnologias fotovoltaicas de alta eficiência se expandem.

- Os fabricantes investirão mais em processos de coextrusão para melhorar a durabilidade, eficiência de custos e reciclabilidade.

- Regiões com climas extremos impulsionarão a demanda por backsheets de alto desempenho projetados para estabilidade UV, de umidade e térmica.

- Parcerias estratégicas entre produtores de módulos e fornecedores de materiais se expandirão para apoiar a inovação e a segurança no fornecimento.

- A mudança em direção à fabricação circular e à reciclabilidade influenciará o design de produtos e a seleção de materiais.

- A concorrência de módulos de vidro duplo incentivará os fornecedores a diversificarem em revestimentos avançados e materiais de encapsulamento.

- A região Ásia-Pacífico continuará a dominar a produção e o consumo, impulsionada por fortes ecossistemas de fabricação e pipelines de instalação.