Visão Geral do Mercado

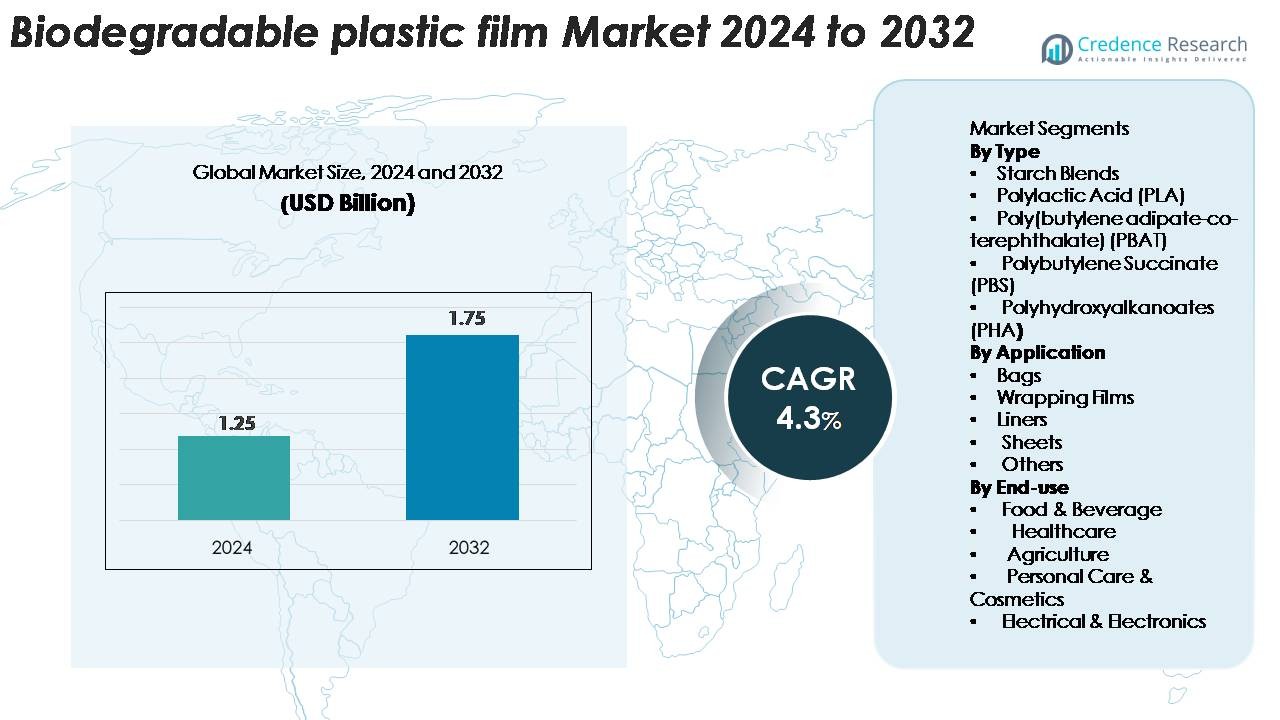

O mercado de filmes plásticos biodegradáveis foi avaliado em USD 1,25 bilhão em 2024 e espera-se que atinja USD 1,75 bilhão até 2032, registrando um CAGR de 4,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Filmes Plásticos Biodegradáveis 2024 |

USD 1,75 Bilhão |

| Mercado de Filmes Plásticos Biodegradáveis, CAGR |

4,3% |

| Tamanho do Mercado de Filmes Plásticos Biodegradáveis 2032 |

USD 4,3 Bilhões |

O mercado de filmes plásticos biodegradáveis é moldado por um grupo diversificado de players globais, incluindo BASF SE, Tipa Corp. Ltd., Kingfa Sci. & Tech. Co., Ltd., Futamura Chemicals Co., Ltd., Plastchim-T, Cortec Corporation, Clondalkin Group Holding B.V., BioBag Americas, Inc., Brentwood Plastics, Inc., e Shreeji Stretch Film Industries. Essas empresas fortalecem a indústria por meio de inovações em materiais compostáveis, formulações à base de bio e soluções de embalagens de alto desempenho. A Europa continua sendo a região líder, detendo uma participação de mercado estimada em 38–40%, impulsionada por regulamentações ambientais rigorosas e infraestrutura avançada de compostagem. América do Norte e Ásia-Pacífico seguem como regiões de forte crescimento, apoiadas por mandatos de sustentabilidade em expansão e crescente adoção em aplicações alimentícias, de varejo e agrícolas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de filmes plásticos biodegradáveis foi avaliado em USD 1,25 bilhão em 2024 e projeta-se que atinja USD 1,75 bilhão até 2032, crescendo a uma CAGR de 4,3%, apoiado por mandatos globais crescentes de sustentabilidade.

- O crescimento do mercado é impulsionado por restrições crescentes sobre plásticos de uso único, forte adoção em embalagens de alimentos & bebidas, e uso crescente de filmes compostáveis em sacolas de varejo, forros de resíduos e aplicações de cobertura agrícola, especialmente onde é necessário o cumprimento de normas de compostabilidade.

- Tendências-chave incluem o rápido desenvolvimento de filmes de PLA, PBAT e PHA de alto desempenho, crescentes investimentos em infraestrutura compostável e aumento da demanda por soluções de embalagens certificadas, rastreáveis e de base biológica nos setores de FMCG, agricultura e e-commerce.

- A intensidade competitiva se fortalece à medida que jogadores como BASF SE, Tipa Corp., Kingfa, Futamura e BioBag expandem portfólios; no entanto, altos custos de produção e infraestrutura limitada de compostagem permanecem como principais restrições.

- Regionalmente, a Europa lidera com uma participação de 38–40%, seguida pela América do Norte com 28–30% e Ásia-Pacífico com 25–27%; por tipo, misturas de amido detêm 38–42%, enquanto por aplicação, sacolas representam 45–50% da demanda total.

Análise de Segmentação de Mercado:

Por Tipo

As misturas de amido detêm a participação dominante no mercado de filmes plásticos biodegradáveis, representando cerca de 38–42% da demanda total devido à sua eficiência de custo, ampla disponibilidade e forte compatibilidade com normas de embalagens compostáveis. O Ácido Polilático (PLA) segue de perto, apoiado pelo uso crescente em embalagens de alimentos e aplicações no varejo. PBAT e PBS ganham tração por sua flexibilidade e durabilidade em filmes de grau comercial, enquanto PHA vê crescente adoção em aplicações premium, biodegradáveis no mar. No geral, a pressão regulatória para substituir plásticos convencionais e os avanços na composição de biopolímeros continuam a fortalecer a demanda em todas as categorias de materiais.

- Por exemplo, as graduações de Ingeo PLA da NatureWorks oferecem valores de resistência à tração entre 50 e 70 MPa, enquanto o ecoflex PBAT da BASF exibe alongamento na ruptura superior a 600% e resistência ao rasgo de 120 kN/m, permitindo misturas de filmes biodegradáveis de alto desempenho.

Por Aplicação

Sacolas representam o maior segmento de aplicação, capturando aproximadamente 45–50% de participação, impulsionado pela expansão das proibições de sacolas plásticas tradicionais e pela crescente adoção municipal de forros de coleta de resíduos compostáveis. Filmes de embalagem também veem forte aceitação em serviços alimentícios e embalagens de varejo, beneficiando-se de propriedades de barreira melhoradas e capacidade de impressão em bio-filmes modernos. Forros e folhas ganham impulso nos setores de agricultura, processamento de alimentos e higiene, onde a biodegradabilidade controlada oferece vantagens operacionais. A crescente substituição de filmes de LDPE e PP em mercados regulados acelera ainda mais a adoção em diversas aplicações de embalagem e contenção.

- Por exemplo, a classe ecovio® M 2351 da BASF suporta a produção de filmes em faixas de espessura típicas de 10–120 microns, com possibilidade de redução para 8 microns, mantendo a durabilidade mecânica e a compostabilidade certificada, tornando-a adequada para sacolas de compras de alto desempenho, forros de coleta de resíduos e aplicações de embalagens para contato com alimentos.

Por Uso Final

Alimentos & bebidas lideram o cenário de uso final com uma participação estimada de 50–55%, apoiada por metas rigorosas de sustentabilidade entre as marcas e o aumento do uso de filmes compostáveis em produtos frescos, embalagens de padaria e itens de serviço de uso único. As aplicações em saúde crescem de forma constante à medida que hospitais adotam sacos de descarte biodegradáveis e materiais de embalagem estéreis. A agricultura se beneficia de filmes de bio-mulch que reduzem a contaminação do solo, enquanto cuidados pessoais & cosméticos utilizam cada vez mais invólucros de filmes biodegradáveis para um posicionamento de produto ecologicamente correto. Elétricos & eletrônicos permanecem um segmento de nicho, mas em expansão, onde filmes protetores biodegradáveis suportam necessidades de embalagem de baixo impacto e ciclo curto.

Principais Impulsionadores de Crescimento

Mandatos Regulatórios Visando a Redução de Resíduos Plásticos

As restrições lideradas pelo governo sobre plásticos de uso único continuam sendo o catalisador mais forte impulsionando a adoção de filmes plásticos biodegradáveis em todo o mundo. Grandes economias — incluindo a UE, Índia e partes da América do Norte — implementaram proibições, mandatos de conformidade e estruturas de responsabilidade estendida do produtor (EPR) que obrigam os fabricantes de embalagens a transitar para alternativas baseadas em bio e compostáveis. Essas políticas aceleram a aquisição de filmes biodegradáveis certificados para sacolas de varejo, embalagens de alimentos, mulch agrícola e aplicações de resíduos municipais. Além disso, os governos incentivam cada vez mais a produção local de biopolímeros por meio de créditos fiscais, subsídios e iniciativas de valorização de resíduos, reduzindo as barreiras de custo para os fabricantes. O alinhamento regulatório com metas globais de sustentabilidade, como diretrizes de economia circular e compromissos de neutralidade de carbono, fortalece ainda mais o impulso do mercado. À medida que as partes interessadas da indústria integram avaliações do ciclo de vida e auditorias de impacto ambiental em suas estratégias de aquisição, os filmes biodegradáveis ganham preferência sobre os materiais tradicionais à base de petróleo. Coletivamente, essas mudanças impulsionadas por políticas criam uma base de demanda robusta e de longo prazo para soluções de filmes biodegradáveis em conformidade.

- Por exemplo, os tipos ecovio® da BASF—classificados como compatíveis com a norma EN 13432—são usados para sacos de coleta de resíduos regulamentados e oferecem valores de resistência à tração de 45 MPa na direção da máquina e 25 MPa na direção transversal em espessuras de filme entre 12 e 30 microns, garantindo durabilidade enquanto atendem aos requisitos de compostabilidade mandatados.

Crescente Demanda de Alimentos & Bebidas e Embalagens de Varejo

A indústria de alimentos & bebidas impulsiona uma parte substancial do crescimento do mercado à medida que as marcas mudam agressivamente para embalagens sustentáveis que atendem às expectativas dos consumidores e regulamentares. Filmes plásticos biodegradáveis oferecem alta clareza, capacidade de impressão e propriedades de barreira personalizadas adequadas para produtos frescos, itens de padaria, refeições prontas e aplicações de serviço descartáveis. Grandes varejistas e empresas globais de FMCG cada vez mais priorizam embalagens compostáveis para reduzir o desperdício em aterros e fortalecer compromissos ESG, criando um fluxo constante de demanda por filmes à base de PLA, amido e PBAT. Além disso, a expansão do comércio eletrônico impulsiona o consumo de sacolas de correio compostáveis, filmes de amortecimento e embalagens de perecíveis, fortalecendo a demanda em canais B2B e B2C. Os padrões de segurança alimentar agora favorecem filmes biodegradáveis com melhor resistência ao oxigênio e à umidade, permitindo uma substituição mais ampla de filmes de LDPE e PP. À medida que a sustentabilidade se torna um diferenciador central da marca, a adoção acelera em formatos de embalagem tanto convencionais quanto premium.

- Por exemplo, o polímero PBAT compostável certificado ecoflex® F Blend C1200 da BASF demonstra um alongamento na ruptura superior a 700% e uma resistência à tração de 21 MPa, permitindo filmes biodegradáveis duráveis e seguros para alimentos usados por grandes marcas de FMCG.

Avanços nas Formulações de Biopolímeros e Tecnologias de Processamento

Os avanços tecnológicos desempenham um papel crucial na melhoria do desempenho, escalabilidade e competitividade de custo dos filmes plásticos biodegradáveis. Inovações na química de polímeros—incluindo maior cristalinidade do PLA, flexibilidade do PBAT, resistência ao calor do PBS e biodegradabilidade do PHA—permitem que os filmes igualem ou superem o desempenho mecânico dos plásticos convencionais. A extrusão em várias camadas, a melhoria na composição e a incorporação de aditivos funcionais aumentam ainda mais a resistência à barreira, resistência ao rasgo e estabilidade térmica, abrindo aplicações anteriormente limitadas a filmes petroquímicos. Tecnologias de processamento a jusante, como moldagem de precisão, extrusão de filme soprado e termoformagem, cada vez mais suportam materiais biodegradáveis com rendimento consistente e alta qualidade de saída. Os fabricantes também integram matérias-primas renováveis, como resíduos agrícolas e fermentação microbiana, reduzindo o impacto ambiental e mitigando a volatilidade do fornecimento. Esses avanços facilitam a aceitação mais ampla da indústria em setores exigentes, como saúde, agricultura e embalagens eletrônicas, reforçando a expansão do mercado.

Tendências & Oportunidades Principais

Expansão da Infraestrutura de Embalagens Compostáveis e Estruturas de Certificação

À medida que as redes de compostagem se expandem globalmente, os filmes plásticos biodegradáveis ganham maior viabilidade de mercado e valor no final de vida. Investimentos municipais e do setor privado em instalações de compostagem industrial criam um ecossistema escalável de processamento de resíduos que apoia a adoção crescente de sacolas de supermercado compostáveis, embalagens para serviços de alimentação e forros para resíduos orgânicos. Certificações como EN 13432, ASTM D6400 e ISO 17088 tornam-se critérios centrais de compra para marcas que buscam reivindicações ambientais verificáveis, impulsionando a demanda por materiais totalmente compatíveis. Surgem oportunidades para produtores de filmes se associarem a operadores de gestão de resíduos, permitindo sistemas de ciclo fechado onde os filmes biodegradáveis se decompõem eficientemente dentro de cronogramas padronizados. Com maior conscientização dos consumidores sobre embalagens compostáveis, as marcas aproveitam filmes biodegradáveis certificados para melhorar as narrativas de sustentabilidade dos produtos, reduzir a contaminação nos fluxos de reciclagem e melhorar os resultados gerais da gestão de resíduos. Esta expansão estrutural da infraestrutura compostável acelera as perspectivas de crescimento a longo prazo para a indústria.

- Por exemplo, a série Mater-Bi EF51 da Novamont—certificada sob EN 13432 e ASTM D6400—alcança desintegração completa em ambientes de compostagem industrial em 90 dias e apresenta uma taxa de biodegradação superior a 90% em 180 dias, verificada pela TÜV Austria.

Crescente Adoção na Agricultura e Aplicações Industriais Especiais

Os filmes plásticos biodegradáveis estão sendo cada vez mais adotados além das embalagens tradicionais, criando novas oportunidades de receita na agricultura, horticultura, construção e bens de consumo. Filmes de cobertura agrícola feitos de PBAT, PBS e PHA reduzem as necessidades de mão de obra para recuperação no campo, minimizam a contaminação do solo por microplásticos e aumentam a produtividade das culturas—uma proposta atraente para fazendas que buscam sustentabilidade e eficiência operacional. Aplicações industriais especiais, como embalagens eletrônicas biodegradáveis, filmes de correio compostáveis e folhas protetoras à base de bio, surgem como nichos promissores onde o baixo impacto ambiental é comercialmente vantajoso. Os fabricantes também exploram filmes personalizados para descartáveis médicos, produtos de higiene e forros industriais solúveis em água. O crescente interesse em inovação de materiais circulares fomenta colaborações entre desenvolvedores de polímeros, conversores e usuários finais para criar alternativas biodegradáveis de alto desempenho adaptadas a requisitos específicos do setor.

- Por exemplo, o ecovio® M 2351 da BASF—projetado especificamente para filmes de cobertura agrícola biodegradáveis certificados—demonstra valores de resistência à tração de 23 MPa (MD) e 20 MPa (TD), juntamente com alongamento na ruptura superior a 400%, conforme relatado na ficha técnica da BASF.

Principais Desafios

Custos de Produção Mais Altos e Restrições de Competitividade de Preços

Apesar do forte impulso de mercado, os filmes plásticos biodegradáveis continuam enfrentando desvantagens de custo em comparação com os plásticos tradicionais à base de petróleo. A produção de biopolímeros como PLA, PHA e PBS requer matérias-primas especializadas, processos de fermentação e ambientes de fabricação controlados que aumentam os gastos de capital e operacionais. A volatilidade nos insumos agrícolas e as economias de escala limitadas elevam ainda mais os preços. Para muitos usuários finais, especialmente em mercados sensíveis a custos como sacolas de varejo e cobertura agrícola, o preço premium limita a adoção generalizada. Além disso, a concorrência de substitutos parcialmente biodegradáveis e oxo-degradáveis complica as decisões de aquisição, mesmo que esses materiais possam não atender aos padrões de compostabilidade. Reduzir a diferença de custo requer escalonamento da produção de biopolímeros, otimização das cadeias de suprimento e avanços nas eficiências de processo—desafios que permanecem críticos para acelerar a penetração no mercado de massa.

Infraestrutura de Compostagem Inadequada e Interpretação Equivocada do Consumidor

Uma barreira chave para o crescimento do mercado é a disponibilidade limitada de instalações de compostagem industrial capazes de processar filmes biodegradáveis certificados. Em regiões que carecem desses sistemas, materiais destinados à compostagem frequentemente acabam em aterros sanitários, onde a biodegradação é significativamente mais lenta. A má interpretação dos consumidores sobre termos como “biodegradável”, “compostável em casa” e “compostável” frequentemente leva ao descarte inadequado, contaminando os fluxos de reciclagem e reduzindo a eficiência do processamento de resíduos. A variabilidade nas definições regulatórias globais complica ainda mais a rotulagem e a conformidade. Sem uma infraestrutura robusta e uma educação pública clara, os filmes biodegradáveis não podem alcançar seu pleno benefício ambiental, restringindo a adoção nos principais mercados. Fortalecer a capacidade de processamento de resíduos e harmonizar os padrões de certificação permanecem essenciais para superar esse desafio.

Análise Regional

América do Norte

A América do Norte detém uma participação estimada de 28–30% do mercado de filmes plásticos biodegradáveis, apoiada por fortes ações regulatórias contra plásticos de uso único e ampla adoção de embalagens compostáveis no varejo, serviços de alimentação e programas municipais de resíduos. Os Estados Unidos lideram a demanda, impulsionados por grandes marcas de FMCG que integram embalagens sustentáveis em compromissos ESG. O crescimento é reforçado por avanços em P&D de biopolímeros, redes de compostagem bem estabelecidas e parcerias entre fabricantes de embalagens e operadores de gestão de resíduos. O Canadá acelera a adoção através de proibições nacionais de sacolas plásticas convencionais e crescente implantação de sistemas de coleta compostáveis.

Europa

A Europa domina o mercado global com uma participação estimada de 38–40%, impulsionada por diretrizes rigorosas da UE que promovem transições para uma economia circular, metas de redução de plásticos e padrões de compostabilidade verificados como o EN 13432. Países como Alemanha, França, Itália e Países Baixos lideram o consumo em embalagens alimentícias, sacolas de varejo, agricultura e filmes especiais. Alta conscientização do consumidor, capacidade madura de fabricação de bioplásticos e fortes incentivos governamentais aceleram a adoção nos setores comercial e industrial. A extensa rede de instalações de compostagem industrial da Europa cria condições favoráveis para filmes biodegradáveis em conformidade, reforçando a posição de liderança da região.

Ásia-Pacífico

A Ásia-Pacífico representa aproximadamente 25–27% da demanda global, expandindo-se rapidamente devido ao aumento da urbanização, repressões regulatórias sobre resíduos plásticos e maior adoção de embalagens compostáveis por cadeias de serviços de alimentação e plataformas de e-commerce. China, Japão, Índia e Coreia do Sul representam motores de crescimento chave, apoiados pela produção em larga escala de biopolímeros e políticas governamentais que promovem materiais de base biológica. A demanda acelera na agricultura através de filmes de cobertura biodegradáveis, enquanto os setores de varejo e FMCG se movem em direção a embalagens ecológicas para atender às metas de sustentabilidade. Investimentos crescentes na capacidade local de processamento de bioplásticos posicionam a APAC como uma região de alto crescimento.

América Latina

A América Latina captura cerca de 4–5% do mercado de filmes plásticos biodegradáveis, com crescimento concentrado no Brasil, México, Chile e Colômbia. A demanda regional é moldada por regulamentos emergentes sobre resíduos plásticos, crescente conscientização ambiental e adoção de sacolas e embalagens alimentícias compostáveis em centros urbanos de varejo. Aplicações agrícolas—particularmente filmes de cobertura biodegradáveis—impulsionam a adoção adicional devido à grande extensão agrícola da região. Embora a infraestrutura de compostagem permaneça limitada, reformas políticas em andamento e parcerias com fabricantes globais de biopolímeros apoiam a expansão gradual do mercado. Varejistas e marcas de consumo cada vez mais integram embalagens de base biológica para alinhar-se com iniciativas de sustentabilidade.

Médio Oriente & África

A região do Médio Oriente & África detém uma participação de mercado estimada em 3–4%, caracterizada por uma adoção em estágio inicial, mas com crescente interesse em alternativas de embalagens sustentáveis. Iniciativas ambientais lideradas pelo governo, especialmente nos Emirados Árabes Unidos, África do Sul e Arábia Saudita, incentivam a transição para longe dos plásticos convencionais. A demanda surge do varejo, embalagens alimentícias e agricultura, onde filmes biodegradáveis oferecem benefícios em aplicações amigáveis ao solo. A capacidade limitada de compostagem industrial e a sensibilidade ao custo permanecem como desafios, mas a crescente pressão regulatória e os compromissos internacionais de sustentabilidade estimulam o potencial de crescimento a longo prazo.

Segmentações de Mercado:

Por Tipo

- Misturas de Amido

- Ácido Polilático (PLA)

- Poli(butileno adipato-co-tereftalato) (PBAT)

- Polibutileno Succinate (PBS)

- Polihidroxialcanoatos (PHA)

Por Aplicação

- Sacolas

- Filmes de Embalagem

- Revestimentos

- Folhas

- Outros

Por Uso Final

- Alimentos & Bebidas

- Cuidados de Saúde

- Agricultura

- Cuidados Pessoais & Cosméticos

- Elétricos & Eletrônicos

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de filmes plásticos biodegradáveis é definida por uma combinação de empresas químicas globais, produtores especializados de biopolímeros e inovadores emergentes focados em sustentabilidade. Principais atores — incluindo BASF SE, Tipa Corp., Futamura Chemicals, Kingfa Sci. & Tech., BioBag Americas, Plastchim-T, Cortec Corporation, Clondalkin Group, Brentwood Plastics e Shreeji Stretch Film Industries — competem através de avanços em formulações compostáveis, desempenho mecânico melhorado e tecnologias de produção escaláveis. As empresas investem cada vez mais em inovações de filmes de PLA, PBAT, PHA e misturas de amido para atender às crescentes exigências regulatórias e dos consumidores. Parcerias estratégicas com varejistas, produtores agrícolas e fornecedores de gestão de resíduos fortalecem o posicionamento no mercado, enquanto certificações como EN 13432 e ASTM D6400 tornam-se diferenciais essenciais. Apesar do forte impulso, a concorrência é intensificada por pressões de custo, dependência de matéria-prima e a necessidade de infraestrutura de compostagem alinhada regionalmente. No geral, a capacidade de inovação, certificações de sustentabilidade e integração da cadeia de suprimentos moldam a dinâmica competitiva da indústria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- Tipa Corp. Ltd.

- Plastchim-T

- BASF SE

- Clondalkin Group Holding B.V.

- Cortec Corporation

- Brentwood Plastics, Inc.

- BioBag Americas, Inc.

- Shreeji Stretch Film Industries

- Futamura Chemicals Co., Ltd.

- Kingfa Sci. & Tech. Co., Ltd.

Desenvolvimentos Recentes

- Em fevereiro de 2025, um filme de alta barreira compostável em casa foi projetado para embalagens de snacks, abordando resistência à umidade e óleo para aplicações compostáveis.

- Em outubro de 2024, a TIPA Corp. Ltd. anunciou um portfólio expandido de soluções de embalagens compostáveis e sem resíduos na Pack Expo, incluindo novas ofertas de filmes e laminados compostáveis.

- Em abril de 2024, a Plastchim‑T concluiu a aquisição da Manucor, expandindo sua plataforma de cadeia de suprimentos pela Europa, Oriente Médio e África e aumentando a capacidade de produção de filmes.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Uso Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por filmes plásticos biodegradáveis aumentará constantemente à medida que as regulamentações globais se tornam mais rígidas em relação aos plásticos de uso único e exigem alternativas compostáveis certificadas.

- Avanços nas formulações de PLA, PBAT, PBS e PHA melhorarão a resistência do filme, resistência ao calor e desempenho de barreira, expandindo o potencial de aplicação.

- A adoção em embalagens de alimentos e bebidas acelerará à medida que as marcas alinham suas estratégias de embalagem com os objetivos de economia circular e sustentabilidade.

- O uso agrícola de filmes de cobertura biodegradáveis crescerá devido às vantagens operacionais e à redução da contaminação do solo.

- O investimento em instalações de compostagem industrial aumentará, permitindo um processamento mais eficaz no fim de vida para filmes biodegradáveis certificados.

- Os setores de e-commerce e varejo integrarão mais sacolas, embalagens e envoltórios protetores compostáveis para atender aos compromissos ESG corporativos.

- Os fabricantes se concentrarão em reduzir os custos de produção por meio da expansão de escala, otimização de matérias-primas biológicas e melhoria da eficiência da cadeia de suprimentos.

- A colaboração entre desenvolvedores de polímeros, conversores e operadores de gestão de resíduos fortalecerá os sistemas de ciclo fechado.

- A certificação e a transparência na rotulagem se tornarão cruciais para reduzir a confusão do consumidor e garantir o descarte correto.

- A adoção regional se ampliará à medida que mercados emergentes implementem políticas ambientais mais rigorosas e promovam a inovação em materiais biológicos.