Visão Geral do Mercado

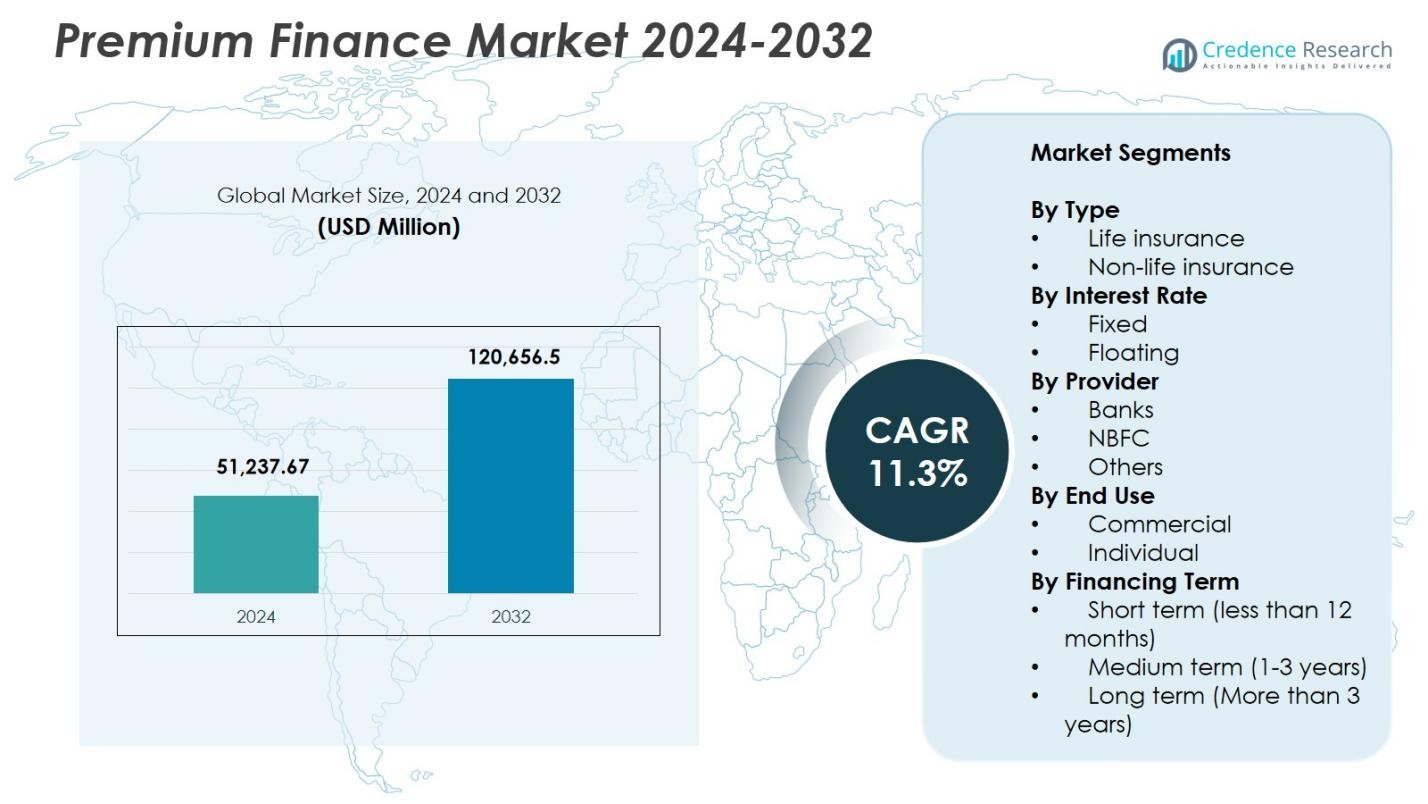

O tamanho do Mercado de Financiamento Premium foi avaliado em USD 51.237,67 milhões em 2024 e espera-se que atinja USD 120.656,5 milhões até 2032, com um CAGR de 11,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Financiamento Premium 2024 |

USD 51.237,67 milhões |

| Mercado de Financiamento Premium, CAGR |

11,3% |

| Tamanho do Mercado de Financiamento Premium 2032 |

USD 120.656,5 milhões |

O Mercado de Financiamento Premium apresenta participantes líderes como AFCO Credit, Agile Premium Finance, ARI Financial Group, Byline Bank, First Insurance Funding (Wintrust), IPFS, JP Morgan, Lincoln National, Truist Insurance Holdings e Valley National Bancorp, cada um fortalecendo a presença no mercado através de plataformas de empréstimo avançadas e parcerias ampliadas com seguradoras. A América do Norte liderou o mercado com uma participação de 41,6% em 2024, impulsionada pela forte adoção de seguros de vida financiados por prêmios e instituições financeiras bem estabelecidas que oferecem financiamento de apólices flexíveis. A Europa detinha uma participação de 27,3%, apoiada pelo aumento dos custos de seguros comerciais e pela crescente integração do financiamento premium em estratégias corporativas e de planejamento de patrimônio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Financiamento Premium alcançou USD 51.237,67 Milhões em 2024 e crescerá USD 120.656,5 a uma CAGR de 11,3% até 2032.

- A crescente demanda por seguros de vida de alto valor impulsiona o crescimento, com o segmento de seguro de vida detendo 62,4% de participação à medida que clientes afluentes adotam estruturas de financiamento que preservam a liquidez.

- Plataformas de empréstimo digital, subscrição automatizada e modelos de finanças integradas remodelam as tendências de mercado, permitindo aprovações mais rápidas e expandindo a adoção entre PMEs e indivíduos de alto patrimônio líquido.

- Os principais players fortalecem a posição no mercado através de parcerias expandidas com seguradoras e soluções de empréstimo avançadas, enquanto os bancos lideram o segmento de provedores com uma participação de 7%, apoiados por uma forte capacidade de capital.

- A América do Norte lidera a demanda regional com 6% de participação, seguida pela Europa com 27,3% e Ásia-Pacífico com 21,4%, impulsionada por forte penetração de seguros, expansão de riqueza e crescente necessidade de financiamento premium estruturado nos mercados comerciais e pessoais.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo

O seguro de vida dominou o mercado de Financiamento Premium com uma participação de 62,4% em 2024, impulsionado pela crescente demanda por apólices de vida de alto valor, estratégias de planejamento patrimonial e soluções de financiamento focadas em liquidez para clientes afluentes. O segmento se beneficia do aumento da adoção de estruturas de financiamento apenas com juros que ajudam a preservar o fluxo de caixa enquanto mantêm a cobertura de longo prazo. O seguro não-vida deteve uma participação de 37,6%, apoiado por clientes comerciais que financiam grandes prêmios de seguro de propriedade, acidentes e especialidades. Requisitos crescentes de gerenciamento de risco nos setores corporativos continuam a reforçar a demanda por financiamento premium estruturado em ambas as categorias.

- Por exemplo, a Bajaj Finserv oferece financiamento premium para seguro de vida para ajudar indivíduos afluentes a preservar a liquidez e garantir legados familiares. Os clientes financiam prêmios via empréstimos, retendo capital para investimentos ou necessidades empresariais.

Por Taxa de Juros

O financiamento a taxa fixa liderou o mercado com uma participação de 68,1% em 2024, pois os mutuários preferiram estruturas de pagamento previsíveis em meio a ambientes de taxa de juros flutuantes. Este segmento cresce à medida que seguradoras, bancos e empresas de financiamento premium promovem estabilidade de longo prazo para indivíduos de alto patrimônio líquido e detentores de apólices corporativas que buscam planejamento de custos consistente. O financiamento a taxa flutuante capturou uma participação de 31,9%, impulsionado por clientes que buscam custos de financiamento de curto prazo mais baixos e se beneficiam de reajustes de taxas durante ciclos monetários de flexibilização. A mudança em direção a produtos de empréstimo diversificados continua a expandir tanto as ofertas fixas quanto flutuantes entre os provedores de financiamento premium.

- Por exemplo, o J.P. Morgan Private Bank oferece financiamento de prêmios de seguro de vida com taxas de juros fixas ou variáveis adaptadas ao planejamento patrimonial, permitindo que os clientes usem o valor em dinheiro da apólice como garantia sem liquidar ativos.

Por Provedor

Os bancos representaram a maior posição neste segmento com uma participação de 54,7% em 2024, apoiados por sua forte base de capital, plataformas integradas de seguro-empréstimo e capacidade de oferecer condições de juros competitivas. As NBFCs detiveram uma participação de 33,5%, impulsionadas por subscrição flexível, aprovações de empréstimos mais rápidas e crescente penetração entre clientes comerciais de pequeno e médio porte. Outros provedores, incluindo empresas de finanças especializadas e credores ligados a corretoras, representaram 11,8%, ganhando força ao oferecer soluções de financiamento personalizadas para apólices de seguro de vida e comerciais. O fortalecimento das redes de distribuição continua a melhorar a acessibilidade do mercado em todas as categorias de provedores.

Principais Motores de Crescimento

Crescente Demanda por Apólices de Seguro de Vida de Alto Valor

O Mercado de Financiamento de Prêmios expande-se rapidamente à medida que indivíduos afluentes financiam cada vez mais apólices de seguro de vida de alto valor por meio de financiamento estruturado. A demanda aumenta à medida que os segurados utilizam o financiamento de prêmios para preservar a liquidez, otimizar estruturas de planejamento patrimonial e melhorar a eficiência da transferência de riqueza. As instituições financeiras oferecem arranjos apenas de juros e flexíveis em termos de garantias, permitindo que os mutuários mantenham a cobertura a longo prazo sem grandes pagamentos iniciais. À medida que a gestão de riqueza fiscalmente eficiente se torna uma prioridade, o financiamento de prêmios fortalece sua relevância, impulsionando forte adoção entre clientes de alto patrimônio líquido e escritórios familiares que buscam estratégias de seguro baseadas em alavancagem.

- Por exemplo, a IPFS Corporation oferece soluções de financiamento de prêmios que simplificam o fluxo de caixa para agentes e segurados de alto patrimônio, cobrindo grandes prêmios de apólices por meio de empréstimos garantidos pelo valor da apólice.

Aumento dos Custos de Seguro Comercial Impulsionando a Adoção Corporativa

As empresas dependem cada vez mais do financiamento de prêmios para gerenciar os crescentes custos de seguro comercial em linhas de propriedade, acidentes, responsabilidade e especialidades. As corporações usam financiamento para manter os níveis de cobertura enquanto preservam o fluxo de caixa operacional, reduzindo a pressão de capital inicial e alinhando as despesas de seguro com os ciclos de receita. O aumento das exposições a riscos em setores como construção, logística e energia acelera ainda mais a adoção. À medida que as seguradoras apertam os padrões de subscrição, os compradores corporativos recorrem a provedores de financiamento de prêmios para estruturas de reembolso flexíveis, apoiando o crescimento constante do mercado entre pequenas, médias e grandes empresas.

- Por exemplo, a First Insurance Funding, uma empresa da Wintrust, fornece financiamento de prêmios em todos os 50 estados dos EUA para cobertura de automóveis comerciais de empresas de transporte e logística, gerenciando mais de $16 bilhões em volume anual de empréstimos para aliviar o peso dos prêmios.

Expansão das Capacidades de Financiamento de Bancos e NBFCs

Bancos e NBFCs expandem as ofertas de financiamento de prêmios apoiados por fortes reservas de capital, sistemas integrados de subscrição digital e portfólios de risco diversificados. Sua capacidade de oferecer taxas de juros competitivas, coordenação perfeita entre apólice e credor e atendimento aprimorado ao mutuário atrai tanto clientes individuais quanto comerciais. As NBFCs ganham impulso ao fornecer aprovações rápidas e opções de financiamento personalizadas para segmentos de alto risco ou mal atendidos. À medida que as instituições financeiras fortalecem parcerias de distribuição com seguradoras e corretores, o financiamento de prêmios torna-se mais acessível, impulsionando a penetração contínua no mercado e acelerando a adoção a longo prazo.

Tendências e Oportunidades Principais

Digitalização e Automação Transformando o Financiamento Premium

Plataformas de empréstimo digital, subscrição automatizada e integrações de seguradoras habilitadas por API estão remodelando as operações de mercado, permitindo aprovações mais rápidas, documentação transparente e gestão em tempo real de pagamentos de prêmios. Os credores utilizam análises para avaliar perfis de mutuários com mais precisão, melhorando a pontuação de risco e reduzindo inadimplências. Modelos de finanças integradas permitem que corretores e seguradoras ofereçam opções de financiamento no ponto de venda, aumentando as taxas de conversão. Essa mudança digital cria oportunidades significativas para os fornecedores escalarem operações, melhorarem a experiência do cliente e expandirem para segmentos de pequenas empresas e seguros de varejo não atendidos.

- Por exemplo, a HDFC ERGO integrou mais de 300 serviços de API através do Apigee em seus superapps de seguros, facilitando conexões perfeitas com parceiros como oficinas e varejistas para jornadas de clientes integradas e operações de back-end simplificadas.

Crescimento do Uso de Financiamento Premium em Planejamento Patrimonial e de Riqueza

O financiamento premium ganha destaque à medida que gestores de riqueza incorporam seguros alavancados em estratégias de planejamento patrimonial e otimização fiscal. Clientes de alto patrimônio líquido usam cada vez mais apólices financiadas para cobrir impostos sobre herança, proteger planos de sucessão empresarial e melhorar a transferência de riqueza geracional sem liquidar ativos. À medida que bancos privados e empresas de consultoria expandem soluções de seguros estruturados, as oportunidades de venda cruzada aumentam. Essa tendência posiciona o financiamento premium como uma ferramenta atraente dentro de portfólios holísticos de planejamento de riqueza, abrindo caminhos significativos de crescimento nos ecossistemas de ultra-HNI, bancos privados e escritórios familiares.

- Por exemplo, a Synovus Life Finance estrutura empréstimos personalizados de financiamento premium colateralizados por valores em dinheiro de apólices para indivíduos de alto patrimônio líquido, permitindo que fundos emprestados paguem prêmios enquanto mantêm a liquidez do cliente para investimentos e evitam a venda de ativos ilíquidos como imóveis.

Desafios Principais

Volatilidade das Taxas de Juros Impactando a Acessibilidade de Empréstimos

As flutuações nas taxas de juros apresentam um grande desafio, pois o aumento dos custos de empréstimos reduz a acessibilidade e a rentabilidade para estratégias de seguros financiados. Taxas mais altas aumentam as obrigações totais de reembolso, levando alguns mutuários a reconsiderar compromissos de longo prazo ou reestruturar arranjos de garantia. Os credores devem reavaliar frequentemente a exposição ao risco, especialmente em portfólios de taxa flutuante. Essa volatilidade pressiona tanto os mutuários quanto os fornecedores de financiamento, potencialmente desacelerando o volume de novas transações durante ciclos monetários restritivos e aumentando o risco de lapsos de apólices ou dificuldades de refinanciamento em ambientes de taxas instáveis.

Requisitos Rigorosos de Garantia e Subscrição

As transações de financiamento premium frequentemente exigem garantias robustas, avaliações de crédito detalhadas e coordenação rigorosa entre credores e seguradoras, criando barreiras para certos mutuários. Apólices de alto valor, particularmente em seguros de vida, exigem documentação financeira abrangente e controles estritos de relação empréstimo-valor, limitando o acesso para clientes com perfis de renda variável ou ativos limitados. Esses requisitos rigorosos aumentam a complexidade do processamento para os credores e podem atrasar aprovações. À medida que a fiscalização regulatória se intensifica, manter a conformidade enquanto se gerencia o risco de crédito se torna mais desafiador, restringindo a expansão em alguns segmentos de clientes emergentes ou de alto risco.

Análise Regional

América do Norte

A América do Norte liderou o Mercado de Financiamento Premium com uma participação de 41,6% em 2024, apoiada pela forte penetração de apólices de seguro de vida de alto valor, práticas avançadas de planejamento de riqueza e uma rede madura de bancos e empresas de financiamento premium. Os Estados Unidos impulsionam a dominância regional à medida que clientes de alto patrimônio líquido e compradores corporativos utilizam cada vez mais o financiamento para gerenciar a liquidez e os crescentes custos de seguro. Infraestrutura robusta de empréstimos digitais, parcerias extensas com corretores e estruturas favoráveis de planejamento patrimonial aceleram ainda mais a adoção. O Canadá contribui com um crescimento constante à medida que seguradoras e instituições financeiras expandem as ofertas de financiamento premium para segurados comerciais e pessoais.

Europa

A Europa deteve uma participação de 27,3% em 2024, impulsionada pelo crescente uso de financiamento premium em seguros corporativos, responsabilidade profissional e segmentos de risco especializado. A região experimenta forte adoção no Reino Unido, Alemanha e França, à medida que as empresas utilizam ferramentas de financiamento para gerenciar prêmios crescentes e requisitos de cobertura impulsionados por regulamentações. Gestores de patrimônio na Europa Ocidental integram cada vez mais seguros de vida financiados em estratégias de planejamento de legado fiscalmente eficientes. A expansão de empréstimos digitais e colaborações transfronteiriças entre seguradoras e credores apoiam o crescimento do mercado. O sul e o leste da Europa testemunham uma demanda emergente à medida que PMEs adotam financiamento premium para preservar capital de giro e melhorar a estabilidade do fluxo de caixa.

Ásia-Pacífico

A Ásia-Pacífico representou 21,4% do mercado em 2024, refletindo a rápida expansão em seguros comerciais, o aumento das populações de indivíduos de alto patrimônio líquido e a crescente adoção de estratégias de seguro alavancadas nas principais economias. O forte impulso do mercado na China, Japão, Índia e Austrália é impulsionado pelo aumento da penetração de seguros, o aumento das necessidades de conformidade regulatória e a disponibilidade de produtos de financiamento flexíveis de bancos e NBFCs. Clientes corporativos nos setores de manufatura, infraestrutura e logística dependem do financiamento premium para gerenciar prêmios crescentes. À medida que a acumulação de riqueza acelera nos mercados emergentes, o seguro de vida financiado por prêmios ganha força, impulsionando o crescimento de longo prazo na região.

América Latina

A América Latina capturou uma participação de 6,8% em 2024, apoiada por requisitos crescentes de seguros comerciais, aumento da adoção de estruturas de gerenciamento de risco e crescente conscientização sobre financiamento premium entre pequenas e médias empresas. Países como Brasil, México e Chile lideram a adoção regional à medida que as empresas buscam soluções de financiamento para gerenciar os crescentes custos de seguros de responsabilidade, propriedade e especialidade. Embora as altas taxas de juros representem desafios, a demanda aumenta por estruturas de pagamento flexíveis e integração digital. O fortalecimento das parcerias entre seguradoras, corretores e instituições financeiras melhora a acessibilidade, impulsionando uma participação regional mais ampla em soluções de financiamento premium.

Médio Oriente & África

A região do Médio Oriente & África representou 2,9% do mercado em 2024, impulsionada pela crescente demanda por seguros comerciais e especializados nas indústrias de construção, energia e logística. O crescimento da riqueza nos países do GCC impulsiona a adoção de seguros de vida financiados por prêmios entre indivíduos de alto patrimônio líquido. Bancos e empresas financeiras regionais expandem as ofertas para apoiar a flexibilidade de pagamento de prêmios em meio ao aumento dos valores das apólices. Na África, o desenvolvimento gradual do mercado de seguros e o crescimento das PMEs criam novas oportunidades, embora o acesso financeiro limitado e as restrições de crédito retardem o progresso. A modernização regulatória contínua e o suporte ao empréstimo digital promovem a expansão incremental do mercado.

Segmentações de Mercado:

Por Tipo

- Seguro de vida

- Seguro não-vida

Por Taxa de Juros

Por Provedor

Por Uso Final

Por Prazo de Financiamento

- Curto prazo (menos de 12 meses)

- Médio prazo (1-3 anos)

- Longo prazo (Mais de 3 anos)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Financiamento Premium apresenta participantes líderes como AFCO Credit, Agile Premium Finance, ARI Financial Group, Byline Bank, First Insurance Funding (Wintrust), IPFS, JP Morgan, Lincoln National, Truist Insurance Holdings e Valley National Bancorp. As dinâmicas de mercado são moldadas por portfólios de produtos diversificados, estratégias de taxas de juros e capacidades crescentes de empréstimos digitais que melhoram a velocidade de subscrição e integração de clientes. Os bancos mantêm forte influência através de ecossistemas integrados de seguro-financiamento e acesso competitivo ao capital, enquanto empresas financeiras especializadas fortalecem sua posição por meio de estruturas de empréstimos flexíveis e expertise em financiamento de apólices de nicho. Os provedores estão investindo cada vez mais em automação, análise de risco e plataformas integradas de corretores para melhorar a tomada de decisões e reduzir os custos de processamento. Parcerias estratégicas com seguradoras e agências independentes continuam a expandir o alcance de distribuição e a impulsionar volumes de transações. À medida que os ambientes de taxas de juros evoluem, os participantes focam na eficiência de preços, gestão de garantias e modelos de relacionamento de longo prazo para reter participação de mercado e apoiar o crescimento escalável nos segmentos de financiamento de seguros de vida e comerciais.

Análise de Jogadores Chave

Desenvolvimentos Recentes

- Em abril de 2024, a IPFS Corporation adquiriu a Stonemark, Inc., adicionando mais de 4.000 agências e suas equipes às suas operações de financiamento premium.

- Em junho de 2023, a Agile Premium Finance firmou uma parceria estratégica com a Pavo Insurance Solutions para oferecer um mercado de financiamento premium aprimorado para seguradoras e corretores.

- Em dezembro de 2024, a AFCO Direct fez parceria com a ePayPolicy para integrar opções de financiamento premium em sistemas de pagamento digital para agências de seguros e operadoras.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Taxa de Juros, Provedor, Uso Final, Prazo de Financiamento e Geografia. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A adoção de financiamento premium aumentará à medida que indivíduos de alto patrimônio líquido integrem cada vez mais seguros de vida alavancados em estratégias de planejamento patrimonial e de riqueza.

- Plataformas de empréstimos digitais irão simplificar a subscrição, acelerar aprovações e expandir o acesso ao mercado em segmentos individuais e comerciais.

- A demanda corporativa por financiamento premium crescerá à medida que as empresas gerenciem custos crescentes de seguros de propriedade, responsabilidade e especialidade.

- Bancos e NBFCs aprimorarão a inovação de produtos, oferecendo opções de pagamento mais flexíveis e estruturas de juros ajustadas ao risco.

- Modelos de finanças incorporadas se expandirão à medida que seguradoras e corretores integrem o financiamento diretamente nos fluxos de trabalho de vendas de apólices.

- O crescimento nos setores de construção comercial, logística e energia aumentará a demanda por cobertura de seguro financiada.

- O aumento dos requisitos de conformidade regulatória levará mais empresas a buscar cobertura financiada por prêmios para gerenciar custos crescentes.

- O acúmulo de riqueza na Ásia-Pacífico e no Oriente Médio acelerará a adoção de soluções de seguro de vida financiadas.

- Parcerias entre seguradoras, corretores e provedores de financiamento fortalecerão redes de distribuição e aquisição de clientes.

- Análises avançadas e avaliação de risco impulsionada por IA melhorarão o perfil dos mutuários e reduzirão os riscos de inadimplência, aumentando a estabilidade do mercado.