Visão Geral do Mercado

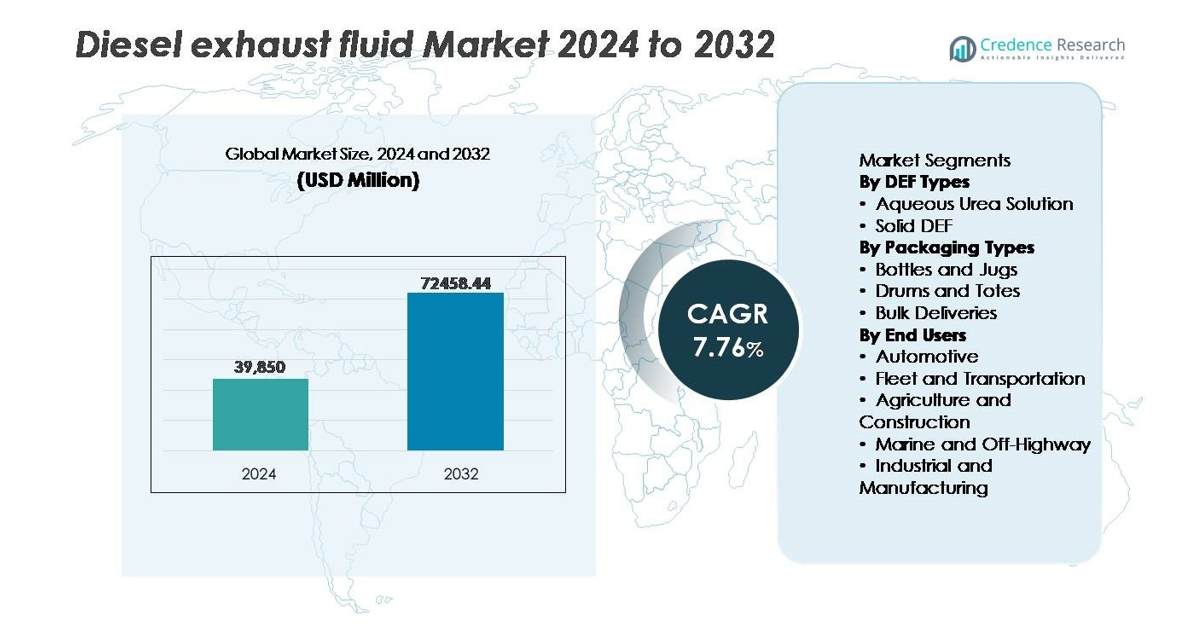

O mercado global de Fluido de Exaustão Diesel (DEF) foi avaliado em USD 39.850 milhões em 2024 e projeta-se que alcance USD 72.458,44 milhões até 2032, expandindo a uma CAGR de 7,76% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Fluido de Exaustão Diesel 2024 |

USD 39.850 milhões |

| Mercado de Fluido de Exaustão Diesel, CAGR |

7,76% |

| Tamanho do Mercado de Fluido de Exaustão Diesel 2032 |

USD 72.458,44 milhões |

O mercado de Fluido de Exaustão Diesel é moldado por um grupo competitivo de produtores estabelecidos e especialistas focados em distribuição, incluindo Blue Sky Diesel Exhaust Fluid, CF Industries Holdings, Inc., Old World Industries, LLC, Yara International ASA, Certified DEF, Cummins Filtration, The Potash Corporation of Saskatchewan, STOCKMEIER Group, Dyno Nobel e KOST USA, Inc. Essas empresas focam na resiliência da cadeia de suprimentos, formulações de DEF de alta pureza e na expansão de redes de entrega a granel para atender grandes operadores de frotas e usuários industriais. A América do Norte lidera o mercado global com uma participação estimada de 30–35%, impulsionada pela ampla adoção de veículos equipados com SCR, forte aplicação regulatória e extensa infraestrutura de varejo e distribuição a granel.

Insights de Mercado

- O mercado global de Fluido de Escape Diesel foi avaliado em USD 39.850 milhões em 2024 e espera-se que alcance USD 72.458,44 milhões até 2032, crescendo a uma CAGR de 7,76% durante o período de previsão.

- O crescimento é impulsionado por regulamentações rigorosas de emissões, particularmente para a redução de NOx, e pela crescente adoção de veículos a diesel equipados com SCR nos segmentos de transporte comercial e maquinário industrial.

- Tendências importantes do mercado incluem a rápida expansão de modelos de entrega a granel de DEF, a crescente adoção de soluções de DEF de alta pureza compatíveis com ISO e a crescente demanda de aplicações em equipamentos fora de estrada, marítimos e de construção.

- O cenário competitivo apresenta produtores químicos globais e especialistas em DEF focando na expansão de capacidade, monitoramento digital e parcerias de distribuição; no entanto, a volatilidade de preços na ureia e alternativas como a mobilidade elétrica representam restrições.

- Regionalmente, a América do Norte lidera com uma participação de 30–35%, seguida pela Europa com 25–30% e Ásia-Pacífico com 20–25%, enquanto a solução aquosa de ureia representa a maior participação entre os tipos de DEF.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipos de DEF (Solução Aquosa de Ureia, DEF Sólido)

O mercado de Fluido de Escape Diesel é principalmente impulsionado pela dominância da solução aquosa de ureia, que detém a maior participação de mercado devido à sua compatibilidade com veículos comerciais equipados com SCR e ampla aceitação regulatória para motores Euro VI e EPA Tier 4. Sua eficiência de custo, fácil disponibilidade e desempenho comprovado na redução de NOx suportam a adoção generalizada. O DEF sólido permanece uma opção de nicho, ganhando interesse preliminar em operações de clima extremo e aplicações logísticas remotas; no entanto, seu custo de sistema de conversão mais alto limita a implantação em massa em comparação com formulações líquidas estabelecidas.

- Por exemplo, a Yara International opera um dos maiores centros de produção de amônia e ureia do mundo em Pilbara, Austrália Ocidental, produzindo aproximadamente 850.000 toneladas de amônia anualmente, permitindo um fornecimento global escalável para a fabricação de DEF aquoso.

Por Tipos de Embalagem (Garrafas e Jarras, Tambores e Totes, Entregas a Granel)

Dentro das embalagens, as entregas a granel representam a maior participação, impulsionadas principalmente por grandes operadores de frotas, centros logísticos rodoviários e clientes industriais que consomem DEF em grandes volumes e requerem eficiência contínua de fornecimento. Soluções de armazenamento centralizado, dispensação automatizada e custos reduzidos por litro reforçam a adoção. Tambores e totes atendem usuários de médio porte, como canteiros de obras ou operações agrícolas sazonais, enquanto garrafas e jarras permanecem relevantes nos canais de varejo e pós-venda. No entanto, a crescente consolidação de frotas e a expansão da infraestrutura de reabastecimento continuam a acelerar a transição para a aquisição de DEF a granel.

- Por exemplo, a Old World Industries expandiu suas capacidades de distribuição a granel BlueDEF® ao implantar infraestrutura de armazenamento e dispensação que atende clientes de frotas em mais de 4.500 locais na América do Norte, incluindo tanques de grande capacidade compatíveis com estações de abastecimento comercial de alto rendimento.

Por Usuários Finais (Automotivo, Frota e Transporte, Agricultura e Construção, Marítimo e Fora de Estrada, Industrial e Manufatura)

O segmento de frota e transporte lidera o mercado de DEF, apoiado pela crescente população de caminhões pesados equipados com SCR e transportadoras de longa distância sujeitas a normas rigorosas de emissão de NOx. A utilização contínua de veículos e as altas taxas de consumo de DEF impulsionam a demanda recorrente. Agricultura e construção seguem, influenciadas por requisitos de conformidade para máquinas fora de estrada e atualizações de motores. Os segmentos marítimo, industrial e de manufatura mostram adoção gradual à medida que os padrões de emissão se estendem além dos veículos de estrada. A transição para a eletrificação da logística permanece gradual, preservando a dependência de curto prazo nas frotas a diesel habilitadas para DEF.

Principais Motores de Crescimento

Padrões Rigorosos de Emissão para Redução de NOx

Regulamentações ambientais rigorosas visando as emissões de óxidos de nitrogênio são o principal impulsionador para a adoção de Fluido de Exaustão Diesel em equipamentos comerciais, industriais, marítimos e fora de estrada. Estruturas globais de emissão, incluindo Euro VI, EPA Tier 4, China VI e Bharat Stage VI, exigem a integração de redução catalítica seletiva em veículos a diesel, obrigando o consumo consistente de DEF. A monitoração de conformidade imposta pelo governo, penalidades mais altas por não conformidade e diagnósticos a bordo obrigatórios aceleram significativamente a penetração no mercado. Além disso, políticas nacionais que promovem a mobilidade de frete de baixa emissão e operações industriais verdes incentivam os OEMs a padronizar motores compatíveis com SCR, aumentando a demanda de DEF em frotas de veículos e motores estacionários. À medida que a aplicação regulatória se intensifica e se expande por economias em desenvolvimento, o papel do fluido transita de aquisição baseada em conformidade para necessidade operacional, garantindo visibilidade de receita a longo prazo para fornecedores e distribuidores de DEF em todo o mundo.

- Por exemplo, a Cummins demonstrou que sua tecnologia SCR pode alcançar até 90% de redução de NOx e melhorar a eficiência do combustível ao reduzir a carga de recirculação de gases de exaustão, com otimização do sistema validada em plataformas de motores que excedem 400 cavalos de potência em aplicações pesadas.

Expansão das Operações de Frota e Transporte de Longa Distância

O crescimento no movimento de frete comercial, redes de logística de e-commerce, distribuição rodoviária e cadeias de suprimento industrial eleva substancialmente o consumo de DEF. Veículos de alta quilometragem utilizam DEF em taxas de consumo previsíveis proporcionais às horas operacionais e ao desempenho do motor, tornando os operadores de frota compradores consistentes e em grande volume. O aumento do registro de vans comerciais leves para entregas de última milha e caminhões pesados para transporte transfronteiriço fortalece a demanda recorrente. Investimentos em programas de modernização de frotas públicas e privadas, combinados com incentivos governamentais que apoiam ativos a diesel eficientes em mercados emergentes, apoiam ainda mais a expansão do mercado. Tecnologias de telemática de frota e monitoramento de fluidos melhoram a gestão de inventário e reduzem o desperdício, permitindo que os fornecedores adotem modelos automatizados de reabastecimento em massa, fortalecendo a continuidade do fornecimento. Essas dinâmicas coletivamente posicionam as frotas de frete de longa distância como o grupo de usuários de expansão mais rápida no cenário de DEF.

- Por exemplo, a UPS opera uma frota de mais de 125.000 veículos, incluindo mais de 13.000 caminhões pesados equipados com tecnologia SCR a diesel, consumindo DEF consistentemente em rotas de serviço de longa distância que cobrem mais de 5,4 bilhões de quilômetros anualmente.

Desenvolvimento de Infraestrutura na Venda e Distribuição a Granel de DEF

O rápido desenvolvimento da infraestrutura de distribuição de DEF em postos de combustível, centros de serviço e corredores rodoviários aumenta a acessibilidade para o usuário final e apoia a aceleração do consumo. Soluções de armazenamento a granel integradas com sistemas de reabastecimento medido beneficiam grandes depósitos de veículos, centros de construção e locais agrícolas, reduzindo o custo por litro e melhorando a confiabilidade operacional. Parcerias entre varejistas de combustível, fornecedores de lubrificantes e distribuidores de DEF permitem a ampliação da rede e modelos de contrato de longo prazo. Além disso, sistemas de distribuição inteligentes com rastreamento digital, automação de pedidos e integração de faturamento de frotas criam transparência nos padrões de consumo e simplificam a autorização de compras. À medida que mais mercados transitam do DEF embalado para o fornecimento a granel, as economias de escala melhoram, as margens se fortalecem e os fornecedores ganham vantagem para atender clientes industriais e de transporte de alto volume.

Tendências e Oportunidades Principais

Aumento da Adoção de DEF de Alta Pureza e Tecnologias de Monitoramento de Qualidade

Oportunidades emergentes decorrem da crescente importância da formulação de DEF de alta pureza alinhada com os padrões ISO 22241, necessários para proteger os sistemas SCR da degradação do catalisador. Operadores de frotas estão adotando sensores de qualidade a bordo, monitoramento de fluidos por IoT e dispositivos de teste portáteis para evitar disputas de garantia relacionadas à contaminação. A tendência também abre oportunidades para DEF de qualidade premium, soluções de filtração e sistemas de prevenção de contaminação de armazenamento. Fornecedores que oferecem processos de fabricação e logística certificados e rigorosamente controlados ganham diferenciação e poder de precificação, especialmente ao atender frotas críticas e usuários de equipamentos pesados. A integração tecnológica apoia ainda mais a manutenção preditiva e simplifica os ciclos de aquisição, posicionando a garantia de qualidade como uma oportunidade de aumento de receita.

- Por exemplo, a tecnologia de monitoramento de DEF e NOx da Bosch utiliza um sensor de NOx a bordo capaz de medir emissões em tempo real a temperaturas de escape de até 850°C, permitindo uma dosagem precisa de SCR e reduzindo o consumo excessivo de DEF, enquanto apoia a conformidade em plataformas de motores pesados.

Crescimento do DEF em Motores Fora de Estrada, Marítimos e Industriais

À medida que as normas de emissões se estendem a motores diesel fora de estrada, novas oportunidades surgem em segmentos historicamente menos regulados, como embarcações marítimas, máquinas de construção, tratores agrícolas, equipamentos de mineração e geradores industriais. O aumento da substituição de motores antigos por sistemas habilitados para SCR e o crescimento dos mercados de geração de energia remota apoiam novos padrões de demanda por DEF. Autoridades portuárias, operadores de mineração e parques industriais estão transitando para operações mais limpas para atender compromissos de relatórios ambientais e ESG. A difusão do DEF além do domínio automotivo diversifica as fontes de receita para os fabricantes e abre oportunidades de distribuição regional em locais remotos baseados em projetos, onde a entrega a granel e a infraestrutura de distribuição portátil apresentam potencial de negócios incremental.

- Por exemplo, o sistema SCR marinho da Wärtsilä permite uma redução de NOx de até 90% e é compatível com motores que variam de 1.200 kW a mais de 20.000 kW, permitindo que embarcações oceânicas atendam à conformidade IMO Tier III em áreas de controle de emissões.

Principais Desafios

Volatilidade nos Preços da Ureia e Dependências da Cadeia de Suprimentos

O mercado de DEF enfrenta desafios notáveis devido às flutuações nos preços da ureia, impulsionadas pela demanda de fertilizantes, volatilidade nos custos do gás natural e interrupções geopolíticas que afetam as exportações de amônia e ureia. Restrições súbitas de fornecimento aumentam os custos de fabricação e reduzem as margens dos distribuidores, especialmente em contratos de preço fixo. Mercados dependentes de importação permanecem altamente expostos a atrasos no transporte e flutuações cambiais, criando incerteza na aquisição para operadores de frotas. Interrupções no fornecimento podem forçar os usuários a recorrer a alternativas de DEF não autorizadas ou diluídas, o que pode danificar os sistemas SCR, anular garantias e aumentar as emissões. Gerenciar a estabilidade de custos enquanto se garante a disponibilidade do produto é um desafio persistente para as partes interessadas da indústria.

Crescimento do Transporte Elétrico e de Combustíveis Alternativos

A expansão de longo prazo de veículos elétricos a bateria, frotas de células de combustível de hidrogênio e motores movidos a gás natural representa um desafio estrutural para a demanda de DEF. Embora o diesel continue dominante em aplicações de carga pesada e transporte de longa distância, programas de eletrificação impulsionados por políticas e subsídios podem reduzir as vendas de motores a diesel ao longo do tempo. Frotas de ônibus municipais, veículos de entrega urbana e equipamentos de manuseio portuário estão se transformando em plataformas de emissão zero a taxas crescentes. Embora a substituição total permaneça gradual, o avanço tecnológico e a redução dos custos das baterias representam uma ameaça competitiva futura, obrigando as partes interessadas do DEF a diversificar portfólios de serviços e fortalecer canais de fornecimento não automotivos.

Análise Regional

América do Norte

A América do Norte continua sendo a maior região no mercado de DEF, representando aproximadamente 30–35% das receitas globais em 2024. Esta participação de liderança é sustentada pelo uso generalizado de veículos comerciais pesados equipados com SCR e regulamentos de emissão rigorosos aplicados nos EUA e Canadá. A extensa infraestrutura de distribuição de DEF, incluindo fornecimento a granel para operadores de frotas e disponibilidade no varejo em estações, garante um fornecimento confiável de fluido para transporte rodoviário de alta quilometragem. Redes robustas de frete rodoviário e demanda contínua de construção, agricultura e equipamentos industriais também contribuem significativamente. Como resultado, a América do Norte continua a ancorar a demanda global de DEF e estabelece um padrão de consumo impulsionado por regulamentações.

Europa

A Europa contribui com uma participação estimada de 25–30% do mercado global de DEF, impulsionada pela adoção precoce de padrões de emissão rigorosos, como o Euro VI, em países importantes. A exigência de redução de NOₓ em caminhões pesados, máquinas de construção e equipamentos fora de estrada garante uma demanda consistente por DEF. Alta densidade de frotas, rigorosa aplicação ambiental e ampla adaptação de sistemas SCR promovem um consumo sustentado. Além disso, o crescimento nos investimentos em infraestrutura e no transporte de carga transfronteiriço na União Europeia apoia ainda mais a adoção de DEF. À medida que as regulamentações se aprofundam e as frotas de diesel mais antigas são substituídas, a Europa mantém uma base de DEF forte e estável e continua sendo um mercado maduro chave globalmente.

Ásia-Pacífico

A região da Ásia-Pacífico está se expandindo rapidamente e atualmente detém cerca de 20–25% da demanda global de DEF, com taxas de crescimento superando a maioria das outras regiões. Acelerada industrialização, aumento nas vendas de veículos comerciais, desenvolvimento de infraestrutura em larga escala e crescente mecanização agrícola em países como China, Índia e Coreia do Sul impulsionam a adoção de DEF. Além disso, normas emergentes de emissões e crescente conscientização sobre a qualidade do ar levam operadores de frotas a migrar para motores a diesel equipados com SCR. A rápida expansão dos setores de logística, mineração e construção garante uma demanda diversificada, desde frete rodoviário até máquinas fora de estrada, posicionando a Ásia-Pacífico como o mercado de DEF de crescimento mais rápido globalmente.

América Latina

A América Latina detém uma participação moderada, cerca de 8–10%, do mercado global de DEF. O crescimento da região é impulsionado pela adoção gradual de regulamentos de emissões, aumento das importações de veículos a diesel compatíveis com SCR e expansão da infraestrutura de frete e construção em mercados-chave como Brasil e México. Dadas as limitações de infraestrutura e varejo em áreas rurais, muitos compradores dependem de DEF embalado (garrafas, tambores) em vez de sistemas de fornecimento a granel. No entanto, a expansão das redes logísticas e a crescente demanda por frotas comerciais dos setores público e privado sustentam um aumento constante de volume. Investimentos contínuos em canais de distribuição e alinhamento regulatório podem acelerar ainda mais a demanda por DEF na América Latina.

Médio Oriente & África

A região do Médio Oriente & África contribui com aproximadamente 5–7% da receita do mercado global de DEF, refletindo seu status de mercado emergente. Equipamentos pesados a diesel, operações de mineração, logística de campos petrolíferos e projetos de construção impulsionam a demanda básica de DEF. À medida que OEMs internacionais introduzem motores compatíveis com SCR e reguladores regionais começam a considerar normas de emissões mais rigorosas, a adoção está aumentando lentamente. No entanto, cadeias de suprimento fragmentadas, infraestrutura limitada de DEF e desafios logísticos dificultam o crescimento rápido. Grandes projetos de infraestrutura e industriais, especialmente nos estados do Conselho de Cooperação do Golfo (GCC), oferecem oportunidades-chave; a expansão bem-sucedida de redes de fornecimento a granel e a aplicação regulatória podem aumentar significativamente a adoção de DEF nos próximos anos.

Segmentações de Mercado:

Por Tipos de DEF

- Solução Aquosa de Ureia

- DEF Sólido

Por Tipos de Embalagem

- Garrafas e Jarras

- Tambores e Contentores

- Entregas a Granel

Por Usuários Finais

- Automotivo

- Frota e Transporte

- Agricultura e Construção

- Marítimo e Fora de Estrada

- Industrial e Manufatura

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de Fluido de Escape Diesel (DEF) é caracterizada por uma mistura de produtores químicos globais, distribuidores de combustível, prestadores de serviços automotivos e fabricantes especializados de DEF competindo para expandir a capacidade, melhorar as redes de distribuição e manter os padrões de pureza do produto. As empresas focam em garantir cadeias de fornecimento de ureia, desenvolver formulações de alta pureza compatíveis com ISO e implantar sistemas de dispensação a granel em corredores de transporte e depósitos de frotas. As prioridades estratégicas incluem contratos de longo prazo com operadores logísticos, co-localização de instalações de produção perto de centros agrícolas e industriais, e colaborações com redes de combustíveis de varejo para disponibilidade de DEF na bomba. As ofertas de marca própria estão crescendo no mercado de reposição, intensificando a competição baseada em preços. Enquanto isso, o rastreamento de entrega digital, monitoramento de tanques habilitado por IoT e tecnologias de teste de qualidade emergem como fatores de diferenciação, fortalecendo os modelos de serviço. À medida que as regulamentações de emissões se expandem geograficamente e em setores fora de estrada, o posicionamento competitivo depende cada vez mais da confiabilidade do fornecimento, gestão de custos e da capacidade de atender clientes de frotas e industriais de alto volume em escala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Blue Sky Diesel Exhaust Fluid

- CF Industries Holdings, Inc.

- Old World Industries, LLC

- Yara International ASA

- Certified DEF

- Cummins Filtration

- The Potash Corporation of Saskatchewan

- STOCKMEIER Group

- Dyno Nobel

- KOST USA, Inc.

Desenvolvimentos Recentes

- Em novembro de 2024, a Old World Industries, LLC / Blue DEF anunciou um novo processo de tripla filtração para sua linha PEAK® BlueDEF® para elevar ainda mais os padrões de pureza do DEF. Eles também revelaram um design de embalagem renovado para BlueDEF® e BlueDEF® Platinum®, previsto para o primeiro trimestre de 2025.

Cobertura do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em tipos de DEF, tipos de embalagem, usuários finais e geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por DEF permanecerá estável à medida que a tecnologia SCR continua a dominar os sistemas de controle de emissões de diesel globalmente.

- A expansão da logística de longa distância e do transporte de carga sustentará o consumo de fluidos a granel.

- Países em desenvolvimento que adotam normas de emissões mais rigorosas acelerarão a penetração em novos mercados.

- A integração de sistemas de armazenamento e distribuição habilitados para IoT melhorará a visibilidade do suprimento e o controle de inventário.

- Máquinas fora de estrada em mineração, agricultura e construção contribuirão cada vez mais para os volumes de DEF.

- Os fabricantes se concentrarão em formulações de alta pureza para proteger os sistemas SCR e reduzir o risco de manutenção.

- A distribuição de DEF em postos de combustível se expandirá para melhorar a acessibilidade em todas as regiões.

- Parcerias estratégicas entre distribuidores de combustível e fornecedores de DEF fortalecerão a eficiência da distribuição.

- A eletrificação de frotas comerciais leves pode gradualmente reduzir a dependência de DEF a longo prazo em segmentos específicos.

- Iniciativas de sustentabilidade impulsionarão a reciclagem, a logística otimizada e a redução da pegada de carbono em toda a cadeia de suprimento de DEF.