Visão Geral do Mercado

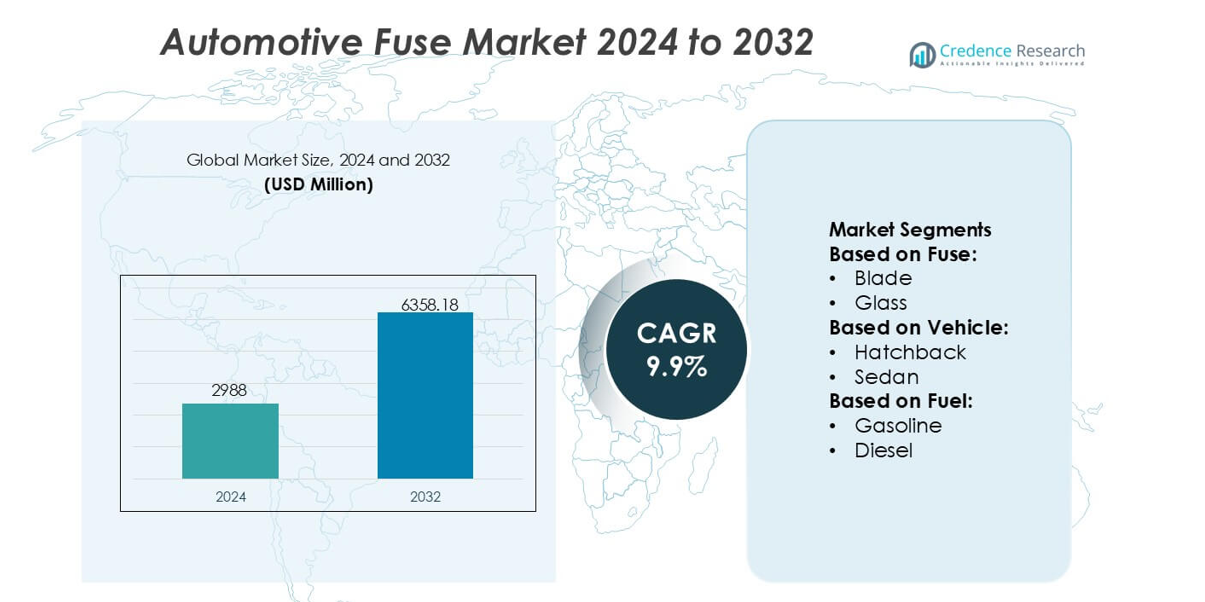

O tamanho do Mercado de Fusíveis Automotivos foi avaliado em USD 2988 milhões em 2024 e prevê-se que atinja USD 6358,18 milhões até 2032, com um CAGR de 9,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Fusíveis Automotivos 2024 |

USD 2988 milhões |

| Mercado de Fusíveis Automotivos, CAGR |

9,9% |

| Tamanho do Mercado de Fusíveis Automotivos 2032 |

USD 6358,18 milhões |

O Mercado de Fusíveis Automotivos é apoiado por um grupo concentrado de fabricantes globais de eletrônicos e elétricos que continuam a expandir seus portfólios para atender à crescente complexidade das arquiteturas de potência dos veículos. Essas empresas fortalecem sua competitividade por meio de avanços em proteção de alta tensão, blocos de fusíveis miniaturizados e soluções de ação rápida adequadas para EVs e plataformas equipadas com ADAS. Suas estratégias enfatizam o investimento em P&D, parcerias com OEMs e a integração de recursos de diagnóstico inteligente para melhorar a confiabilidade do sistema. Regionalmente, a América do Norte lidera o mercado com uma participação exata de 34%, impulsionada pela fabricação automotiva madura, forte adoção de tecnologias avançadas de segurança e rápida expansão de plataformas de veículos elétricos em grandes centros automotivos.

Insights de Mercado

- O Mercado de Fusíveis Automotivos atingiu USD 2988 milhões em 2024 e projeta-se que alcance USD 6358,18 milhões até 2032 com um CAGR de 9,9%, refletindo uma forte demanda por sistemas avançados de proteção de veículos.

- A crescente eletrificação em veículos de passageiros e comerciais impulsiona a adoção de fusíveis de alta tensão e de ação rápida, apoiada por mudanças dos OEMs em direção a plataformas de EVs e integração de ADAS.

- A miniaturização crescente, designs de fusíveis com diagnóstico inteligente e tendências de proteção em estado sólido moldam a inovação de produtos à medida que os fabricantes melhoram a confiabilidade para arquiteturas densas em potência.

- O crescimento do mercado enfrenta restrições como desafios de gerenciamento térmico, compatibilidade limitada com sistemas de estado sólido de próxima geração e disponibilidade flutuante de matérias-primas que impactam o desempenho e a produção dos fusíveis.

- A América do Norte lidera com 34% de participação de mercado, enquanto os fusíveis de lâmina permanecem como o segmento dominante com o maior uso em circuitos elétricos automotivos, impulsionados por designs padronizados e ampla integração em frotas de veículos globais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Fusível

Os fusíveis de lâmina detêm a maior participação no mercado de fusíveis automotivos devido ao seu perfil compacto, baixo custo de substituição e ampla compatibilidade com veículos de passageiros e comerciais modernos. Os OEMs preferem formatos de lâmina porque eles suportam uma distribuição elétrica simplificada, integração mais rápida na montagem e proteção estável contra eventos de sobrecorrente. A demanda aumenta ainda mais à medida que as arquiteturas dos veículos adotam densidades de circuito mais altas, exigindo layouts de fusíveis confiáveis e de fácil manutenção. Os fusíveis para veículos elétricos ganham impulso com a rápida expansão dos sistemas de propulsão de alta voltagem, mas os fusíveis de lâmina continuam sendo a escolha principal nas plataformas de fabricação globais.

- Por exemplo, a Bel Fuse Inc. oferece fusíveis automotivos e para veículos elétricos especificamente projetados para aplicações de alta voltagem com especificações numéricas claras, como sua série 0AKK de fusíveis para montagem em pino para EV/eMobilidade, classificados para até 1000 VDC e capacidades de corrente entre 63 A e 350 A, permitindo proteção robusta contra sobrecarga e curto-circuito em caixas de junção de sistemas de propulsão elétrica e pacotes de baterias.

Por Veículo

Os carros de passageiros representam a maior participação na segmentação por tipo de veículo, apoiados pela ampla adoção de eletrônicos avançados, módulos de infotainment, sistemas ADAS e componentes auxiliares de alta carga. Entre os carros de passageiros, os SUVs representam o subsegmento líder devido à maior demanda de distribuição elétrica e ao rápido crescimento da produção global. Veículos comerciais leves também mostram aumento no uso de fusíveis de alta capacidade à medida que as frotas se modernizam com telemática, sistemas de segurança e módulos de energia conectados. O aumento da eletrificação em todas as categorias de veículos fortalece a importância da proteção estável de circuitos, reforçando o uso de fusíveis nas plataformas automotivas de nova geração.

- Por exemplo, o relé eletrônico de sobrecarga E300 da Allen-Bradley da Rockwell Automation é usado por OEMs automotivos em montagens de distribuição e proteção de energia.

Por Combustível

Os veículos a gasolina atualmente dominam a segmentação por tipo de combustível, pois continuam a constituir a maior parte da produção global de veículos e mantêm uma extensa arquitetura elétrica que requer múltiplas categorias de fusíveis. Sua ampla adoção em mercados emergentes e desenvolvidos apoia o consumo constante de fusíveis. No entanto, os veículos totalmente elétricos representam o subsegmento de crescimento mais rápido, impulsionados pela integração de baterias de alta voltagem, inversores de tração e sistemas de carregamento rápido DC que exigem fusíveis avançados específicos para EV. Veículos híbridos expandem ainda mais a demanda por fusíveis através de layouts de propulsão dupla, enquanto os FCEVs introduzem necessidades de proteção especializadas alinhadas com os requisitos de segurança do sistema de hidrogênio.

Principais Motores de Crescimento

Integração Crescente de Eletrônicos nas Arquiteturas de Veículos

A rápida expansão do conteúdo eletrônico nos veículos impulsiona uma forte adoção de fusíveis à medida que os OEMs integram módulos ADAS, sistemas de infotainment, unidades de iluminação avançadas e eletrônicos de segurança. Cada subsistema adicionado aumenta a densidade do circuito, tornando a proteção confiável contra sobrecorrente essencial para prevenir falhas elétricas e proteger componentes críticos. As montadoras fortalecem o uso de fusíveis à medida que se movem em direção a arquiteturas E/E zonais, permitindo gerenciamento de energia distribuída com cargas de corrente mais altas. Essa transformação acelera a necessidade de fusíveis compactos, termicamente estáveis e de alta capacidade de interrupção em plataformas de veículos de passageiros e comerciais.

- Por exemplo, a ABB Ltd. oferece sistemas de proteção elétrica sofisticados, como o disjuntor inteligente Emax 2, equipado com unidades de disparo avançadas Ekip que realizam diagnósticos abrangentes em tempo real.

Acelerando a Transição para Powertrains Eletrificados

O crescimento na produção de veículos elétricos e híbridos aumenta significativamente a demanda por fusíveis projetados para suportar ambientes de alta tensão e alta corrente. As baterias de VE, inversores de tração, carregadores rápidos DC e eletrônicos de potência a bordo exigem fusíveis especializados com resistência térmica aprimorada e capacidades de resposta rápida. Os OEMs automotivos adotam tecnologias de fusíveis avançadas para garantir a interrupção segura da corrente e a estabilidade do sistema durante flutuações de carga de pico. A expansão da infraestrutura de carregamento público e a crescente pressão regulatória em direção à mobilidade de emissão zero fortalecem ainda mais o mercado para soluções de fusíveis específicas para VE.

- Por exemplo, a NXP Semiconductors N.V. avançou na confiabilidade de powertrains de alta tensão através de sua série de drivers de porta isolados GD316x, projetados para inversores de tração operando até 1200 V com isolamento reforçado avaliado em capacidade de surto de 8 kV e uma barreira de isolamento de 2,5 kVrms.

Aumento dos Requisitos de Segurança e Conformidade Regulatória

Padrões de segurança globais e protocolos regulatórios rigorosos incentivam os OEMs a integrar soluções robustas de proteção de circuitos em todas as classes de veículos. Os órgãos reguladores enfatizam a segurança elétrica aprimorada para mitigar curtos-circuitos, eventos térmicos e falhas no sistema de fiação. Os fabricantes de fusíveis respondem desenvolvendo produtos com supressão de arco melhorada, maiores capacidades de interrupção e maior confiabilidade em condições operacionais adversas. À medida que os recursos conectados e autônomos se expandem, a segurança elétrica orientada pela conformidade torna-se cada vez mais crítica, impulsionando a demanda por tecnologias de fusíveis avançadas que atendam aos requisitos de certificação internacional em evolução.

Tendências e Oportunidades Principais

Crescimento da Inovação em Fusíveis de Alta Tensão para VE

O mercado vê forte inovação em designs de fusíveis para VE adaptados para circuitos de alta tensão, criando oportunidades para fabricantes especializados em produtos de atuação ultrarrápida e alta capacidade de interrupção. Com as plataformas de VE adotando arquiteturas de 400V–800V, os fornecedores investem em materiais que suportam resistência térmica superior e operação estável durante ciclos de frenagem regenerativa e aceleração rápida. A adoção crescente de eletrônicos de potência baseados em carbeto de silício intensifica a necessidade de fusíveis capazes de lidar com frequências de comutação mais altas. Essa tendência posiciona os fusíveis para VE como uma das categorias de produtos tecnologicamente mais dinâmicas do mercado.

- Por exemplo, a Larsen & Toubro Limited demonstra engenharia avançada de proteção de alta tensão através de sua execução de subestações GIS de 765 kV para projetos nacionais de transmissão, onde os equipamentos integrados pela L&T operam com classificações documentadas de resistência a curto-circuito de 63 kA e níveis de isolamento testados até 1550 kVp.

Expansão das Tecnologias de Fusíveis Inteligentes e Reconfiguráveis

Os fabricantes automotivos exploram fusíveis inteligentes e dispositivos de proteção reconfiguráveis baseados em polímeros à medida que modernizam os sistemas de distribuição elétrica. Esses componentes permitem diagnósticos em tempo real, registro de falhas e capacidades de redefinição remota, apoiando a manutenção preditiva e reduzindo o tempo de inatividade. As oportunidades de integração se expandem à medida que os veículos adotam arquiteturas de energia zonais e funcionalidades definidas por software que exigem camadas de proteção inteligentes. Os avanços nos designs de fusíveis de estado sólido atraem ainda mais o interesse dos OEMs ao melhorar a precisão da resposta e reduzir o desgaste mecânico, abrindo caminho para uma adoção mais ampla em plataformas automotivas E/E de próxima geração.

- Por exemplo, a ABB Ltd. oferece sistemas de proteção elétrica sofisticados, como o disjuntor inteligente Emax 2, equipado com unidades de disparo Ekip avançadas que realizam diagnósticos abrangentes em tempo real.

Aumento de Oportunidades em Veículos Conectados e Autônomos

Veículos conectados e autônomos introduzem requisitos de energia significativamente mais altos devido a extensos arrays de sensores, módulos de computação e sistemas de segurança redundantes. Isso cria uma forte oportunidade para fornecedores de fusíveis fornecerem componentes de proteção de alta estabilidade e resposta rápida que protegem eletrônicos sensíveis. À medida que a automação de Nível 2+ a Nível 4 avança, a demanda por fusíveis que suportem processamento contínuo de dados de alta largura de banda sem interrupções elétricas aumenta. A mudança para ecossistemas de mobilidade intensivos em software impulsiona ainda mais a necessidade de arquiteturas de fusíveis escaláveis alinhadas com plataformas de veículos digitais complexas.

Desafios Principais

Gerenciamento de Estresse Térmico e Altas Cargas de Corrente em Plataformas de VE

Veículos eletrificados geram extensos estresses térmicos e elétricos que desafiam a durabilidade e a confiabilidade dos fusíveis tradicionais. Sistemas de propulsão de alta tensão expõem componentes a surtos de corrente sustentados, ciclos rápidos de temperatura e altas cargas transitórias. Os fabricantes devem projetar fusíveis com ligas avançadas, materiais de extinção de arco melhorados e carcaças reforçadas para garantir um desempenho de interrupção estável. Atender a esses requisitos aumenta a complexidade e o custo de desenvolvimento, tornando difícil para alguns fornecedores escalarem a produção enquanto mantêm a consistência de desempenho em aplicações exigentes de VE.

Pressão de Custos e Restrições de Padronização para Integração de OEM

Os OEMs constantemente pressionam os fornecedores a reduzir os custos dos fusíveis enquanto atendem a requisitos mais rigorosos de espaço, desempenho e compatibilidade. A padronização em diversas plataformas de veículos continua desafiadora, pois as classificações e configurações de fusíveis devem se alinhar com normas regionais variadas, arquiteturas de tensão e classes de veículos. Essas restrições limitam a flexibilidade de design e aumentam a sobrecarga de engenharia. Os fornecedores enfrentam dificuldades em diferenciar suas ofertas em meio a tendências de comoditização, particularmente em categorias de fusíveis legados. Equilibrar eficiência de custos com inovação torna-se um desafio persistente à medida que os sistemas elétricos automotivos se tornam mais complexos.

Análise Regional

América do Norte

A América do Norte detém uma participação exata de 32% do Mercado de Fusíveis Automotivos, apoiada pela forte presença de fabricantes de veículos avançados, alta adoção de modelos equipados com ADAS e rápida penetração de veículos elétricos. Os OEMs enfatizam arquiteturas elétricas sofisticadas que requerem fusíveis de alta capacidade e termicamente estáveis, fortalecendo a demanda em carros de passageiros premium e frotas comerciais leves. O crescimento é ainda impulsionado por regulamentos rigorosos de segurança elétrica e pela expansão de ecossistemas de veículos conectados. A robusta produção de VEs nos EUA e no Canadá acelera a adoção de soluções de fusíveis de alta tensão projetadas para baterias de tração e módulos eletrônicos de alta potência.

Europa

A Europa representa uma exata 28% de participação, impulsionada pela forte base de fabricação automotiva da região e pelos avanços contínuos na mobilidade eletrificada. Os principais OEMs integram sistemas elétricos cada vez mais complexos alinhados com as diretrizes regulatórias da UE focadas em eficiência, redução de emissões e segurança funcional. A alta adoção de modelos híbridos e elétricos a bateria aumenta a demanda por fusíveis avançados para veículos elétricos capazes de suportar powertrains de 400V e 800V. Marcas de veículos premium também elevam a utilização de fusíveis por meio de infotainment aprimorado, recursos autônomos e eletrônicos de segurança. O aumento do investimento em arquiteturas de estado sólido apoia ainda mais a transição para dispositivos de proteção de circuitos de próxima geração.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado com uma exata 34% de participação, apoiada pela produção automotiva de alto volume na China, Índia, Japão e Coreia do Sul. Os OEMs regionais incorporam extensos subsistemas elétricos para atender à crescente demanda por recursos conectados, telemática e tecnologias de segurança avançadas. A mudança acelerada da China em direção à mobilidade elétrica aumenta significativamente o consumo de fusíveis específicos para veículos elétricos, particularmente em arquiteturas de alta tensão para ambientes de carregamento rápido. O aumento do poder de compra e a rápida adoção de SUVs aumentam a implantação de fusíveis em veículos de passageiros. Ecossistemas de fornecedores fortes e fabricação competitiva em termos de custo fortalecem a posição da Ásia-Pacífico como o mercado dominante e de evolução mais rápida para fusíveis automotivos.

América Latina

A América Latina captura uma exata 4% de participação, moldada pelo crescimento constante da produção de veículos no Brasil e no México e pela crescente integração de componentes eletrônicos de segurança em carros de passageiros de médio porte. Os OEMs adotam sistemas de proteção de circuitos aprimorados para cumprir com as novas estruturas regulatórias e para melhorar a durabilidade dos veículos em condições climáticas variadas. A expansão de frotas comerciais leves, juntamente com a crescente demanda no mercado de reposição por fusíveis de lâmina e vidro, apoia a estabilidade do mercado. Embora a adoção de veículos elétricos permaneça gradual, os investimentos iniciais em infraestrutura de carregamento e programas de mobilidade eletrificada criam oportunidades de longo prazo para tecnologias de fusíveis de maior capacidade.

Médio Oriente & África

A região do Médio Oriente & África detém uma exata 2% de participação, influenciada por atividades moderadas de montagem de veículos e forte dependência de componentes automotivos importados. A demanda por fusíveis permanece concentrada em frotas comerciais e veículos utilitários que exigem proteção de circuitos confiável em ambientes operacionais severos. O crescimento é apoiado pela crescente adoção de modelos de SUVs e pickups, juntamente com a expansão das necessidades de substituição no mercado de reposição. A eletrificação permanece limitada, mas mostra um impulso inicial em centros urbanos, permitindo a implantação inicial de fusíveis de alta tensão. O crescente interesse do governo em conformidade com a segurança gradualmente fortalece a integração de tecnologias de fusíveis avançadas.

Segmentações de Mercado:

Por Fusível:

Por Veículo:

Por Combustível:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de Fusíveis Automotivos é moldado por um grupo diversificado de fabricantes globais de eletrônicos e elétricos, incluindo Siemens AG, Bel Fuse Inc., Rockwell Automation, Inc., ABB Ltd., NXP Semiconductors N.V., Larsen & Toubro Limited, Mitsubishi Electric Corporation, General Electric Company, Schneider Electric SE e Eaton Corporation plc. O Mercado de Fusíveis Automotivos é definido pelo avanço contínuo da tecnologia, rápida eletrificação e aumento dos requisitos de segurança em plataformas de veículos globais. Os fabricantes focam em melhorar a confiabilidade dos fusíveis, o desempenho térmico e a velocidade de resposta para suportar a carga crescente de eletrônicos em carros modernos, especialmente em EVs, sistemas híbridos e arquiteturas habilitadas para ADAS. As empresas fortalecem suas posições desenvolvendo fusíveis compactos, de alta capacidade de interrupção, que suportam tensões elevadas e ambientes operacionais severos. Colaborações estratégicas com OEMs e fornecedores de nível 1 aceleram a personalização e integração de produtos em sistemas elétricos de próxima geração. A crescente ênfase em caixas de fusíveis modulares, diagnósticos inteligentes e soluções de proteção em estado sólido reformula ainda mais a competição, impulsionando os fornecedores a expandir os esforços de P&D e aprimorar as capacidades de engenharia de materiais. À medida que os padrões regulatórios se tornam mais rigorosos e a demanda por proteção de circuitos eficiente acelera, a competição se intensifica em torno da inovação, escala de fabricação e portfólios de produtos diferenciados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Siemens AG

- Bel Fuse Inc.

- Rockwell Automation, Inc.

- ABB Ltd.

- NXP Semiconductors N.V.

- Larsen & Toubro Limited

- Mitsubishi Electric Corporation

- General Electric Company

- Schneider Electric SE

- Eaton Corporation plc

Desenvolvimentos Recentes

- Em outubro de 2024, a Littelfuse, Inc. lançou sua Série 871 de Fusíveis SMD de Ultra-Alta Amperagem, oferecendo os primeiros fusíveis de dispositivo de montagem em superfície (SMD) pequenos da indústria com classificações de até 200 Amperes. Isso expande o máximo da Série 881 de 125A e é projetado para atender às demandas de aplicações de alta potência em designs eletrônicos compactos.

- Em maio de 2024, a Eaton lançou um novo portfólio de fusíveis da série Bussmann para veículos elétricos comerciais (EVs), apresentando-os na ACT Expo em Las Vegas, Nevada. Esses fusíveis são projetados para atender aos requisitos de alta potência e ambientais exigentes de veículos comerciais eletrificados.

- Em abril de 2024, os fusíveis equipados para EV da Bel Fuse, expandidos, vêm em vários formatos, incluindo fusíveis de potência de corpo quadrado de ação rápida e de tubo cerâmico, com opções de montagem como montagem em PCB (para soldagem), montagem em soquete e conexão por parafuso. Os fusíveis são projetados para proteger componentes críticos em sistemas EV contra sobrecorrente e curtos-circuitos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Fusível, Veículo, Combustível e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por fusíveis de alta voltagem aumentará à medida que a adoção de EVs acelera nos mercados globais.

- Os fabricantes de automóveis integrarão cada vez mais designs de fusíveis compactos e termicamente eficientes para suportar arquiteturas de alta densidade de potência.

- As tecnologias de proteção em estado sólido ganharão força, complementando gradualmente os formatos tradicionais de fusíveis.

- Sistemas de fusíveis inteligentes com capacidades de diagnóstico e monitoramento se tornarão mais comuns em veículos avançados.

- A expansão do ADAS impulsionará a necessidade de fusíveis de resposta rápida que protejam módulos eletrônicos sensíveis.

- Os fornecedores investirão mais em miniaturização para atender a layouts elétricos com restrição de espaço em veículos de próxima geração.

- A pressão regulatória sobre segurança e redução de emissões incentivará uma inovação mais forte na proteção de circuitos.

- As colaborações entre fabricantes de fusíveis e OEMs crescerão para permitir a personalização específica de plataformas.

- Os avanços nos materiais melhorarão a durabilidade dos fusíveis em condições de alta temperatura e vibração.

- A Ásia-Pacífico permanecerá um importante centro de produção e consumo à medida que a eletrônica automotiva continua a escalar.