Visão Geral do Mercado

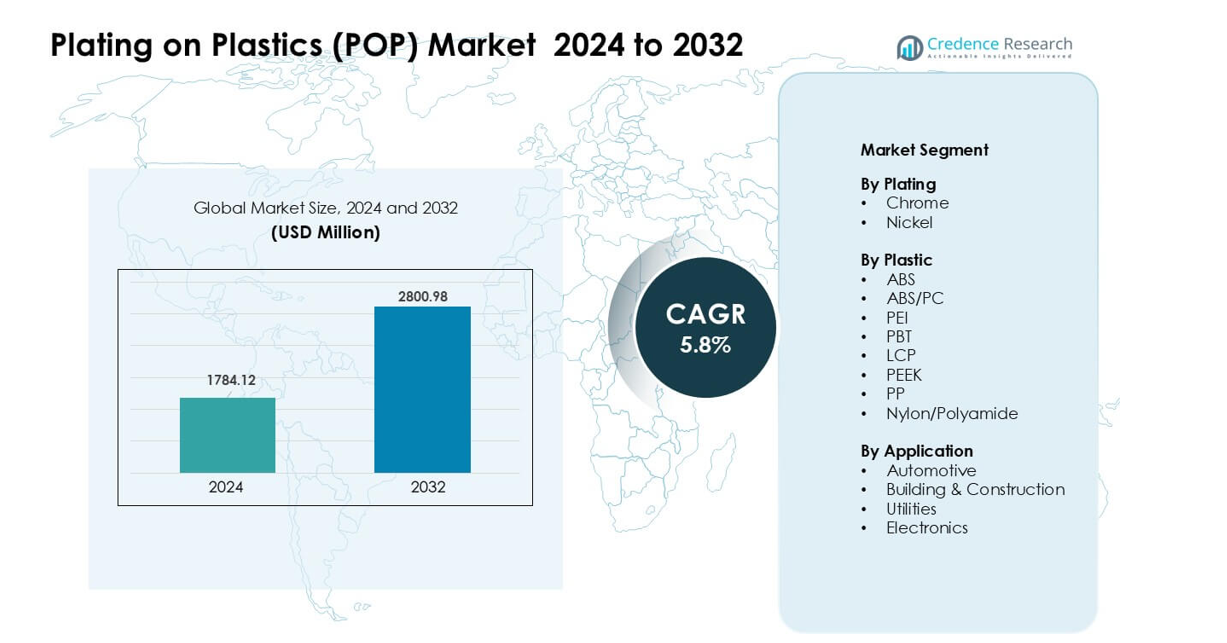

O mercado de Revestimento em Plásticos (POP) foi avaliado em USD 1784,12 milhões em 2024 e espera-se que alcance USD 2800,98 milhões até 2032, crescendo a uma CAGR de 5,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Revestimento em Plásticos (POP) 2024 |

USD 1784,12 milhões |

| Revestimento em Plásticos (POP) Mercado, CAGR |

5,8% |

| Tamanho do Mercado de Revestimento em Plásticos (POP) 2032 |

USD 2800,98 milhões |

O mercado de Revestimento em Plásticos (POP) é moldado por empresas líderes como ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield Inc., JCU Corporation, Leader Plating on Plastic Ltd., Element Solutions Inc., MPC Plating Inc., e Quality Plated Products Ltd. Estas empresas fortaleceram suas posições através de químicas de revestimento avançadas, tecnologias de adesão melhoradas e maior adoção de soluções de cromo trivalente. Parcerias fortes com OEMs automotivos e eletrônicos sustentaram a demanda constante. A Ásia-Pacífico emergiu como a região líder com quase 36% de participação em 2024, impulsionada pela produção em larga escala de eletrônicos, expansão da produção automotiva e capacidades de fabricação econômicas.

Insights do Mercado

- O mercado de Revestimento em Plásticos (POP) atingiu USD 1784,12 milhões em 2024 e está projetado para alcançar USD 2800,98 milhões até 2032 a uma CAGR de 5,8%.

- A forte demanda de OEMs automotivos impulsionou o crescimento, já que componentes de ABS cromados detiveram a maior participação de segmento devido ao design leve e apelo de superfície premium.

- Tendências-chave incluíram a crescente adoção de soluções de cromo trivalente, químicas ecológicas e aumento do uso de plásticos de engenharia como ABS/PC e PBT em eletrônicos.

- Empresas líderes como ENS Technology, Dymax, DuPont, Cybershield e Element Solutions Inc. avançaram através da automação de processos, revestimento de alta precisão e parcerias mais fortes com OEMs.

- A Ásia-Pacífico liderou o mercado global com quase 36% de participação, seguida pela Europa com cerca de 32% e América do Norte com 28%, apoiada pela forte produção automotiva e eletrônica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Revestimento

O revestimento de cromo deteve a participação dominante no mercado de Revestimento em Plásticos (POP) em 2024 com cerca de 62%. O cromo ganhou forte tração devido ao seu acabamento brilhante, alta durabilidade e forte resistência à corrosão. As montadoras usaram cromo para melhorar peças de acabamento e aumentar o estilo exterior. O revestimento de níquel cresceu a um ritmo constante à medida que as empresas o adotaram para camadas funcionais que melhoram a adesão e a resistência ao desgaste em peças elétricas e industriais. O uso crescente de componentes revestidos de cromo em EVs e veículos premium continuou a impulsionar a demanda em mercados globais.

- Por exemplo, um estudo recente em escala industrial de molduras de grade frontal de Acrilonitrila Butadieno Estireno (ABS) cromadas, moldadas para uma aplicação em vans comerciais, foi eletrodepositado com uma camada final de cromo de cerca de 1,65 ± 0,4 µm sobre camadas de base de cobre e níquel, demonstrando que o revestimento de cromo no ABS resulta em um acabamento metálico e durável, mesmo em geometrias plásticas complexas.

Por Plástico

O ABS representou a maior participação de cerca de 68% em 2024, liderando o Mercado POP devido à sua forte capacidade de revestimento, superfície lisa e baixo custo de processamento. Seu amplo uso em grades automotivas, maçanetas e acabamentos internos fortaleceu a dominância do segmento. Misturas de ABS/PC seguiram à medida que as empresas adotaram esses materiais para melhor resistência ao calor e resistência ao impacto. Plásticos de engenharia como PBT, PEEK, LCP e PA ganharam adoção gradual em eletrônicos de alto desempenho e unidades industriais onde a resistência e a estabilidade térmica permanecem essenciais.

- Por exemplo, misturas de ABS/PC seguiram à medida que as empresas adotaram esses materiais para melhor resistência ao calor e resistência ao impacto. Plásticos de engenharia como PBT, PEEK, LCP e PA ganharam adoção gradual em eletrônicos de alto desempenho e unidades industriais onde a resistência e a estabilidade térmica permanecem essenciais.

Por Aplicação

O setor automotivo permaneceu dominante com quase 71% de participação em 2024. Os fabricantes de veículos usaram plásticos revestidos para acabamentos, emblemas, molduras e peças funcionais que exigem design leve e superfícies atraentes. O crescimento em modelos de veículos elétricos e interiores premium apoiou uma maior adoção de componentes com acabamento cromado. A eletrônica formou o próximo segmento chave, pois as marcas usaram plásticos revestidos em conectores e coberturas decorativas. Construção e utilidades viram crescimento moderado à medida que as empresas adotaram superfícies revestidas resistentes à corrosão para acessórios, interruptores e elementos arquitetônicos.

Principais Motores de Crescimento

Crescente Demanda Automotiva por Componentes Decorativos Leves

Os fabricantes automotivos aumentaram sua dependência de peças plásticas revestidas à medida que o design leve se tornou uma prioridade chave. Plásticos revestidos substituíram componentes metálicos mais pesados em grades, acabamentos, maçanetas, molduras e acentos internos, ajudando os fabricantes a reduzir o peso do veículo e melhorar a eficiência de combustível. A crescente produção de veículos elétricos também impulsionou a adoção, pois os modelos elétricos exigem elementos estruturais e decorativos leves para otimizar o alcance da bateria. Os fabricantes valorizavam a aparência premium dos plásticos cromados e niquelados, que ofereciam estética semelhante ao metal sem massa pesada. A expansão das vendas de carros premium, fortes tendências de personalização interna e maior flexibilidade de design continuaram a empurrar os plásticos revestidos mais profundamente nas cadeias de suprimento automotivas globais.

- Por exemplo, uma visão geral recentemente publicada sobre o revestimento moderno em plásticos (POP) no design automotivo observou que os OEMs agora especificam revestimentos plásticos compatíveis com polímeros de alto desempenho, como poliamida, sulfeto de polifenileno e polieterimida, sinalizando que até mesmo peças decorativas externas, como grades e molduras, estão sendo produzidas usando plásticos avançados em vez de fundição de metal convencional.

Expansão do Uso de Plásticos de Engenharia em Eletrônicos e Unidades Industriais

Fabricantes de eletrônicos aumentaram o uso de plásticos avançados, como ABS/PC, PBT, PEEK e LCP, para componentes que exigem resistência ao calor, durabilidade e acabamento de alta qualidade. O revestimento aprimorou esses materiais ao adicionar condutividade, blindagem EMI e apelo decorativo, o que apoiou uma aplicação mais ampla em conectores, carcaças de sensores, interruptores e dispositivos portáteis. Fabricantes de equipamentos industriais também usaram plásticos revestidos para atender às necessidades de resistência à corrosão e estabilidade dimensional em ambientes adversos. A transição para dispositivos compactos e leves reforçou a demanda por superfícies metalizadas. O crescimento em eletrônicos de consumo inteligentes, dispositivos IoT e módulos industriais de alto desempenho fortaleceu ainda mais o impulso em direção a resinas de engenharia revestidas.

- Por exemplo, uma tecnologia especializada em plásticos condutivos de um grande fornecedor permite que fibras de aço inoxidável sejam incorporadas em termoplásticos de engenharia (por exemplo, PBT, PA, PPS). Quando moldadas, mesmo com baixa carga de enchimento (tão pouco quanto 0,25% em volume), essas peças moldadas oferecem blindagem EMI/ESD eficaz, permitindo que carcaças para controladores industriais ou invólucros de comunicação substituam caixas de metal por caixas de plástico mais leves, mantendo o desempenho de blindagem.

Avanços em Tratamento de Superfície e Tecnologias de Revestimento Ecológicas

Novos processos de gravação química, revestimento sem eletrólise e ativação de superfície melhoraram a adesão do revestimento em geometria complexa, apoiando acabamentos de alta qualidade e reduzindo taxas de defeitos. Inovações em cromo trivalente, produtos químicos de baixo VOC e eletrólitos alternativos permitiram que as empresas atendessem a regulamentos ambientais rigorosos. Esses avanços reduziram riscos operacionais, cortaram a geração de resíduos e melhoraram a eficiência de produção para grandes instalações de revestimento. OEMs automotivos e eletrônicos preferiram fornecedores que adotaram processos mais limpos devido ao endurecimento dos padrões globais. A química de revestimento aprimorada também permitiu acabamentos consistentes em plásticos mistos e de alta temperatura, ampliando a compatibilidade de materiais. Esses ganhos técnicos reforçaram a expansão em aplicações de revestimento decorativo e funcional de alto valor.

Tendências e Oportunidades Principais

Crescente Mudança para Soluções Sustentáveis e de Cromo Trivalente

Regulamentações ambientais na Europa, América do Norte e Ásia incentivaram os fabricantes a se afastarem do cromo hexavalente em direção a tecnologias de cromo trivalente mais seguras. Essa mudança permitiu que as empresas mantivessem a qualidade da superfície enquanto alinhavam-se com metas de sustentabilidade. As marcas destacaram o revestimento ambientalmente compatível como um ponto de venda, especialmente em automotivos e eletrônicos de consumo. Investimentos em sistemas de circuito fechado, químicas de baixa emissão e plásticos recicláveis aceleraram a adoção. À medida que os OEMs pressionavam por cadeias de suprimento verdes, a demanda aumentou por fornecedores capazes de realizar revestimentos em larga escala e de baixa toxicidade. Essa tendência criou oportunidades para desenvolver revestimentos ecológicos de próxima geração com durabilidade aprimorada, uso reduzido de energia e estabilidade de desempenho melhorada.

- Por exemplo, a linha de galvanoplastia decorativa Cr(III) “TriChrome” da Atotech tem sido usada há mais de 30 anos em todo o mundo e é especificamente projetada para estar em conformidade com ELV, WEEE, RoHS e REACH, permitindo que os OEMs substituam acabamentos decorativos tradicionais de Cr(VI) por Cr(III) ecológico sem sacrificar a aparência ou a resistência à corrosão.

Aumento da Adoção de Plásticos Galvanizados em Veículos Elétricos e Dispositivos Inteligentes

Os fabricantes de veículos elétricos buscaram materiais leves avançados que suportem a eficiência energética e melhorem o estilo externo. Os plásticos galvanizados permitiram acabamentos elegantes e premium, ao mesmo tempo que reduziram o peso total em comparação com componentes metálicos. Os interiores dos veículos elétricos também usaram superfícies galvanizadas para pontos de contato, interruptores e elementos de destaque para diferenciar o design da cabine. Em eletrônicos inteligentes, os plásticos galvanizados apoiaram a crescente demanda por blindagem EMI, proteção de sinal e peças decorativas de alta qualidade. O rápido crescimento em casas conectadas, dispositivos vestíveis e eletrônicos compactos criou amplas oportunidades para galvanoplastia funcional. Fornecedores capazes de oferecer revestimentos de alta precisão e sem defeitos ganharam forte tração à medida que a produção de eletrônicos e veículos elétricos se expandiu globalmente.

- Por exemplo, fornecedores de galvanoplastia de plásticos como CYH Plastic Plating oferecem processos de galvanoplastia com cromo trivalente adequados para substratos como ABS e misturas de ABS/PC, visando especificamente peças de acabamento externo automotivo (maçanetas, grades) e componentes internos, permitindo que os fabricantes de veículos elétricos atendam aos requisitos de design leve e conformidade ambiental usando a mesma linha de galvanoplastia.

Aumento da Personalização e Demanda por Design Premium em Bens de Consumo

Os consumidores procuraram produtos com superfícies refinadas e acabamentos visualmente atraentes em eletrodomésticos, itens de cuidados pessoais e bens de estilo de vida. Os plásticos galvanizados ofereceram opções de estilo flexíveis, permitindo efeitos brilhantes, metálicos, foscos ou texturizados a um custo menor do que componentes metálicos. Os fabricantes exploraram a galvanoplastia decorativa em várias camadas para aumentar a durabilidade e a diferenciação da marca. A crescente demanda por eletrodomésticos de médio e alto padrão apoiou o uso mais amplo de acabamentos cromados em molduras e painéis de controle. À medida que as marcas expandiram as variações de design em ciclos de produtos curtos, os plásticos galvanizados ganharam relevância devido aos menores custos de ferramentaria e prazos de desenvolvimento mais rápidos. Esses fatores expandiram as oportunidades em várias categorias de bens de consumo.

Desafio Principal

Conformidade Ambiental e Custos de Transição para Alternativas ao Cromo Hexavalente

Regulamentações mais rigorosas sobre substâncias perigosas pressionaram as empresas a eliminar o cromo hexavalente, mas a transição para cromo trivalente ou métodos alternativos permaneceu cara e complexa. Muitas instalações exigiram grandes atualizações nas linhas de galvanoplastia, sistemas de tratamento de águas residuais e equipamentos de manuseio de produtos químicos. Alcançar qualidade de superfície e durabilidade equivalentes também exigiu a reengenharia da química do processo, levando a ciclos de validação mais longos com os OEMs. Fabricantes menores enfrentaram pressão financeira devido às necessidades de investimento e prazos de certificação. Atender a diversas regulamentações regionais adicionou mais carga de conformidade. Esses desafios desaceleraram as taxas de adoção e aumentaram os riscos operacionais para empresas sem escala ou capacidades técnicas avançadas.

Altos Custos de Materiais e Processamento para Plásticos de Engenharia

Embora os plásticos de engenharia permitissem um revestimento de alto desempenho, seu perfil de custo restringia uma penetração mais ampla no mercado. Materiais como PEEK, LCP e misturas de ABS/PC de alta qualidade tinham preços mais elevados, tornando-os menos atraentes para aplicações sensíveis ao custo. O processamento desses materiais exigia um controle de temperatura mais rigoroso e equipamentos especializados, o que aumentava as despesas de produção. Conseguir uma adesão consistente em formas complexas também exigia uma preparação de superfície precisa, aumentando a complexidade operacional. OEMs automotivos e eletrônicos frequentemente avaliavam cuidadosamente as compensações de custo-benefício, retardando a adoção em categorias de produtos de médio alcance. Essas restrições limitavam o uso a aplicações de alto valor, onde o desempenho justificava os custos de material e processamento.

Análise Regional

América do Norte

A América do Norte detinha cerca de 28% de participação no mercado de Revestimento em Plásticos (POP) em 2024. A região se beneficiou de uma forte produção automotiva, particularmente em veículos premium que utilizam acabamentos cromados e acentos interiores. Fabricantes de eletrônicos nos EUA e Canadá também aumentaram a demanda por componentes plásticos revestidos em conectores e carcaças de dispositivos. O crescente interesse em soluções sustentáveis de cromo trivalente apoiou atualizações em instalações de revestimento. O aumento da adoção de veículos elétricos impulsionou ainda mais a necessidade de peças decorativas leves. Investimentos constantes em tecnologias avançadas de revestimento ajudaram a manter a posição competitiva da região.

Europa

A Europa representou aproximadamente 32% de participação em 2024, tornando-se o maior mercado regional. A liderança da região veio de regulamentos ambientais rigorosos que aceleraram a mudança para cromo trivalente e químicas de revestimento mais limpas. Alemanha, França e Reino Unido registraram forte demanda de marcas automotivas de luxo que dependem de acabamentos cromados premium. Fabricantes de eletrônicos e eletrodomésticos também adotaram plásticos revestidos para melhorar a estética dos produtos. Objetivos de sustentabilidade em toda a UE incentivaram a modernização da infraestrutura de revestimento. A região manteve padrões de alta qualidade, apoiando uma forte adoção em interiores automotivos, exteriores e dispositivos de consumo.

Ásia-Pacífico

A Ásia-Pacífico dominou com quase 36% de participação em 2024, impulsionada pela fabricação em larga escala de eletrônicos e rápida expansão automotiva na China, Japão, Coreia do Sul e Índia. A região se beneficiou de sua forte cadeia de suprimentos de plásticos, produção econômica e crescente demanda do consumidor por acabamentos decorativos e funcionais. O crescimento de veículos elétricos na China acelerou o uso de plásticos revestidos em acentos exteriores e módulos de controle. Marcas de eletrônicos aumentaram a demanda por carcaças decorativas e com blindagem EMI. Investimentos em tecnologias avançadas de revestimento e expansão da produção industrial ajudaram a Ásia-Pacífico a manter sua liderança.

América Latina

A América Latina detinha cerca de 3% de participação em 2024, com Brasil e México liderando a adoção. O setor automotivo permaneceu como o principal impulsionador, já que unidades de montagem regionais usavam plásticos revestidos para acabamentos, molduras e acentos exteriores. A produção de eletrodomésticos também aumentou o uso de peças decorativas revestidas. A infraestrutura de revestimento limitada e a dependência de produtos químicos importados desaceleraram o crescimento. No entanto, a crescente demanda por veículos e a expansão das operações de montagem local criaram oportunidades constantes. O crescente interesse no revestimento de ABS econômico apoiou uma modesta expansão do mercado na região.

Médio Oriente e África

O Oriente Médio & África capturaram cerca de 1% de participação em 2024, refletindo uma adoção gradual. A personalização do mercado de reposição automotiva, hardware de construção e eletrodomésticos foram as principais fontes de demanda. Os países do GCC aumentaram o uso de plásticos revestidos em interiores premium e elementos decorativos de construção. A África mostrou uma demanda lenta, mas crescente, de fabricantes de eletrodomésticos. A expertise técnica limitada e menos instalações de revestimento restringiram o crescimento. No entanto, projetos de desenvolvimento urbano em andamento e o crescente interesse por elementos de design moderno continuaram a apoiar a adoção constante de POP em algumas nações.

Segmentações de Mercado:

Por Revestimento

Por Plástico

- ABS

- ABS/PC

- PEI

- PBT

- LCP

- PEEK

- PP

- Nylon/Poliamida

Por Aplicação

- Automotivo

- Construção & Edifícios

- Utilidades

- Eletrônicos

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Revestimento em Plásticos (POP) apresenta estratégias ativas da ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield, Inc., JCU Corporation, Leader Plating on Plastc Ltd., Element Solutions Inc, MPC Plating Inc, e Quality Plated Products Ltd. Essas empresas expandiram através de portfólios mais fortes de química de revestimento, maior desempenho de adesão e maior adoção de sistemas de cromo trivalente em usos automotivos, eletrônicos e hardware de consumo. Muitos fornecedores melhoraram as etapas de pré-tratamento para suportar substratos plásticos complexos, como ABS, ABS/PC, PEEK e nylon. Vários players avançaram na automação em linhas de POP para reduzir defeitos e aumentar a produção de acabamentos automotivos de grande volume. Modelos de parceria cresceram à medida que OEMs buscavam qualidade de acabamento consistente e maior conformidade com regras ambientais globais. As empresas também investiram em serviços de personalização, permitindo que as marcas combinem textura, refletividade e durabilidade para componentes premium. Essa mudança ajudou os principais produtores a proteger participação e crescer contratos de longo prazo em setores principais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Participantes

- ENS Technology

- Dymax

- Sharrets Plating Inc.

- DuPont

- Cybershield, Inc.

- JCU CORPORATION

- Leader Plating on Plastc Ltd.

- Element Solutions Inc

- MPC Plating Inc

- Quality Plated Products Ltd

Desenvolvimentos Recentes

- Em novembro de 2025, a Dymax anunciou múltiplas aparições em feiras comerciais em 2025, onde apresentou novos adesivos de cura por luz e dispensadores voltados para tecnologias de aplicações em eletrônicos e montagem médica, comumente usadas em linhas de fabricação relacionadas a POP para colagem, mascaramento e proteção (por exemplo, comunicados de imprensa da SMTA International e COMPAMED). Esses anúncios de produtos e eventos (out–nov 2025) sinalizam o contínuo esforço da Dymax para fornecer consumíveis e equipamentos de cura UV/LED que apoiam a montagem e o pós-processamento de POP de alta produtividade.

- Em maio de 2025, a JCU CORPORATION, um fornecedor de longa data de produtos químicos para tratamento de superfícies POP, emitiu uma atualização corporativa em maio de 2025 revisando metas numéricas em seu plano de gestão de médio prazo; os materiais financeiros/de apresentação publicados pela JCU também continuam destacando produtos químicos POP (químicas de gravação, galvanoplastia de cobre/níquel/cromo) como uma linha de produtos principal que apoia componentes automotivos e de torneiras. Esses documentos e materiais de apresentação mostram a JCU mantendo ênfase estratégica em produtos químicos POP e negócios relacionados durante 2024–2025.

- Em maio de 2024, a Cybershield, Inc. fez parceria publicamente com a SABIC para validar e demonstrar a galvanoplastia sem eletricidade e a metalização de resinas ULTEM™ (PEI) de alta temperatura, com conectores revestidos mostrados como parte da colaboração nos eventos AIX/NPE em 2024. Este trabalho destaca a expansão das capacidades de POP da Cybershield em resinas de engenharia de alta temperatura e aplicações de blindagem EMI.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Galvanoplastia, Plástico, Aplicação e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A demanda por plásticos metalizados aumentará à medida que os fabricantes de automóveis expandem características de design leves e premium.

- A adoção de cromo trivalente acelerará à medida que as regulamentações globais se tornem mais rigorosas e as metas de sustentabilidade cresçam.

- Os fabricantes de eletrônicos aumentarão o uso de plásticos de engenharia metalizados para blindagem EMI e superfícies decorativas.

- O crescimento da produção de veículos elétricos impulsionará uma maior demanda por acabamentos, molduras e acentos interiores metalizados.

- Avanços na química de adesão melhorarão a qualidade da metalização em geometrías complexas e polímeros de alto desempenho.

- A automação nas linhas de metalização se expandirá para aumentar a precisão, reduzir defeitos e diminuir os custos operacionais.

- Mais empresas investirão em sistemas de circuito fechado para reduzir resíduos e melhorar a conformidade ambiental.

- Eletrodomésticos adotarão mais peças com acabamento em cromo para apoiar as tendências de design premium.

- Os players regionais na Ásia-Pacífico ganharão uma presença de mercado mais forte devido à capacidade de produção econômica.

- Parcerias estratégicas entre empresas de metalização e OEMs moldarão o desenvolvimento tecnológico a longo prazo e a estabilidade do fornecimento.