Visão Geral do Mercado

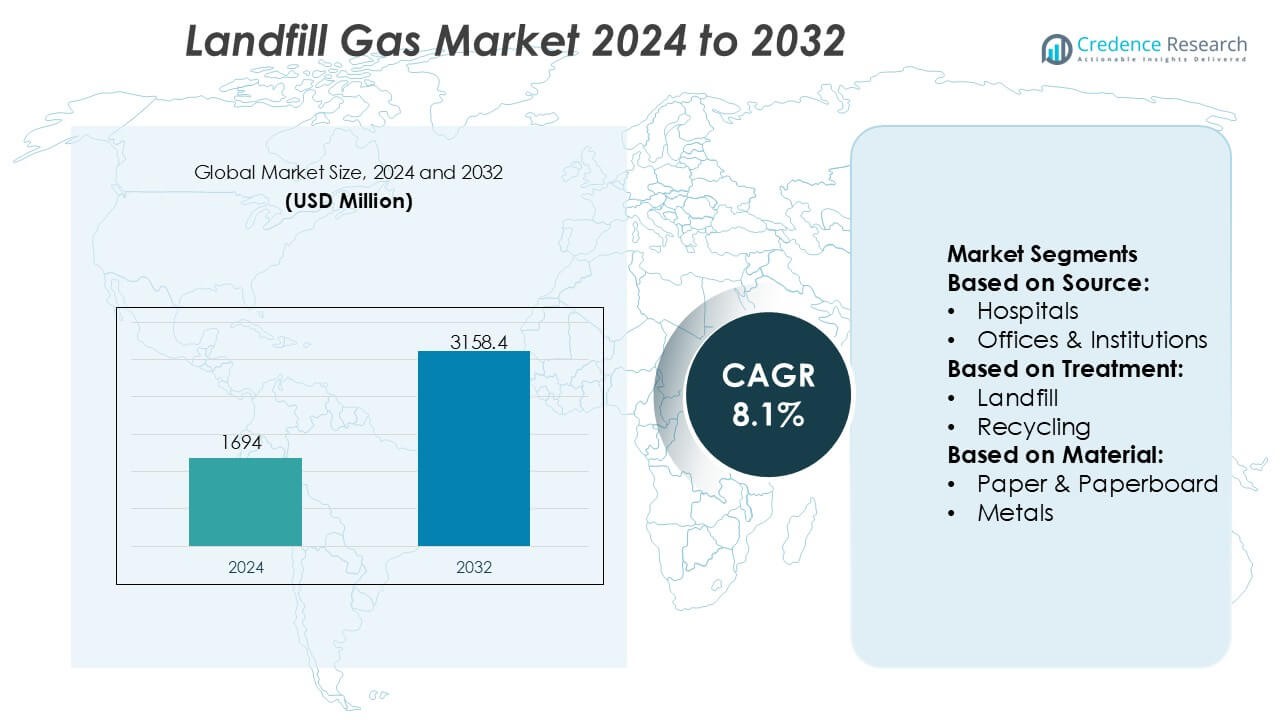

O tamanho do mercado de gás de aterro foi avaliado em USD 1694 milhões em 2024 e prevê-se que atinja USD 3158,4 milhões até 2032, com um CAGR de 8,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Gás de Aterro 2024 |

USD 1694 Milhões |

| Mercado de Gás de Aterro, CAGR |

8,1% |

| Tamanho do Mercado de Gás de Aterro 2032 |

USD 3158,4 Milhões |

O mercado de gás de aterro é caracterizado pela presença de empresas de energia estabelecidas, operadores de midstream e prestadores de serviços de engenharia que competem através de expertise tecnológica, integração de infraestrutura e capacidades de execução de projetos. Esses participantes focam na otimização da captura de metano, melhoria do gás e utilização de energia para apoiar a geração de energia e aplicações de gás natural renovável. As prioridades estratégicas incluem contratos municipais de longo prazo, expansão da capacidade de processamento de gás e alinhamento com objetivos de descarbonização. Regionalmente, a América do Norte lidera o mercado de gás de aterro com uma participação de mercado exata de 36%, impulsionada por regulamentos rigorosos de emissões de metano, infraestrutura avançada de aterros e ampla adoção de projetos de gás de aterro para energia. O forte apoio político e as estruturas de financiamento maduras continuam a reforçar a posição de liderança da região.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de gás de aterro foi avaliado em USD 1.694 milhões em 2024 e projeta-se que atinja USD 3.158,4 milhões até 2032, expandindo-se a um CAGR de 8,1% devido ao aumento das iniciativas de recuperação de metano e utilização de energia.

- O crescimento do mercado é impulsionado por regulamentos mais rigorosos de emissões de metano, aumento da geração de resíduos sólidos urbanos e crescente adoção de projetos de gás de aterro para energia e gás natural renovável em instalações de resíduos urbanos.

- Tendências tecnológicas focam em sistemas avançados de coleta de gás, melhoria do gás de aterro para gás natural renovável de qualidade de tubulação e integração de ferramentas de monitoramento digital para melhorar a eficiência de captura e o desempenho operacional a longo prazo.

- A concorrência centra-se em grandes empresas de energia, operadores de midstream e empresas de engenharia que aproveitam a expertise em processamento de gás, contratos municipais de longo prazo e integração de infraestrutura para fortalecer a escalabilidade dos projetos e a capacidade de execução.

- Regionalmente, a América do Norte lidera com uma participação de mercado exata de 36%, enquanto o tratamento baseado em aterros domina por método, e os resíduos alimentares permanecem como o principal segmento de material devido ao alto potencial de geração de metano.

Análise de Segmentação de Mercado:

Por Fonte

O mercado de gás de aterro, por fonte, é principalmente impulsionado pelo lixo residencial, que detém o subsegmento dominante com uma participação de mercado estimada em 42%. A alta densidade populacional, a rápida urbanização e a geração consistente de resíduos orgânicos domésticos sustentam esse domínio. Os fluxos de resíduos residenciais contêm uma alta proporção de materiais biodegradáveis, como restos de alimentos, papel e resíduos de jardim, que geram gás de aterro rico em metano em condições anaeróbicas. Os sistemas de coleta de resíduos sólidos municipais também são mais padronizados para áreas residenciais, melhorando a confiabilidade da matéria-prima. Estabelecimentos comerciais, hospitais e escritórios contribuem de forma constante, mas seus volumes de resíduos e conteúdo orgânico permanecem comparativamente menores.

- Por exemplo, a Centrica Business Solutions documenta a implantação e operação de ativos de cogeração movidos a gás de aterro usando motores a gás reciprocantes com potência elétrica na faixa de 1,0–3,0 MW por unidade, projetados para operar com concentrações de metano tão baixas quanto 35 vol%.

Por Tratamento

Por tratamento, o tratamento de resíduos baseado em aterros emerge como o subsegmento líder, representando aproximadamente 46% da participação de mercado. O domínio decorre do uso generalizado de aterros sanitários projetados com sistemas de captura e controle de gás. Essas instalações permitem a coleta eficiente de metano para queima ou recuperação de energia, alinhando-se com mandatos regulatórios para reduzir as emissões de gases de efeito estufa. A disposição e o despejo a céu aberto continuam em regiões em desenvolvimento, mas enfrentam pressão regulatória. A reciclagem, compostagem, digestão anaeróbica e incineração estão se expandindo; no entanto, o tratamento em aterros permanece central devido à escalabilidade, menor complexidade operacional e infraestrutura existente.

- Por exemplo, a Empresarial Products Partners opera infraestrutura de coleta, compressão e processamento de gás em larga escala, capaz de lidar com fluxos de gás de composição variável, incluindo fontes ricas em metano de baixo poder calorífico. Documentos técnicos da empresa descrevem a operação de mais de 50.000 milhas de gasodutos de gás natural em terra conectados a instalações de processamento com capacidades individuais de planta superiores a 2 bilhões de pés cúbicos por dia, apoiados por sistemas de compressão com potência superior a 10.000 cavalos por estação, permitindo a integração confiável do gás de aterro capturado em redes de tratamento e utilização a jusante.

Por Material

Com base no material, os resíduos alimentares representam o subsegmento dominante com uma participação de mercado estimada em 39%, impulsionados por seu alto conteúdo orgânico e de umidade que acelera a decomposição anaeróbica e a geração de metano. Volumes crescentes de alimentos descartados de residências, restaurantes e fontes institucionais aumentam significativamente o rendimento de gás de aterro. Papel e papelão também contribuem de forma significativa, mas se decompõem mais lentamente. Plásticos, metais e vidro oferecem potencial de gás negligenciável e atuam principalmente como componentes inertes. A forte correlação entre os volumes de resíduos alimentares e a produção de metano torna este segmento o principal impulsionador da eficiência de geração de gás de aterro.

Principais Impulsionadores de Crescimento

Aumento da Pressão Reguladora para Reduzir as Emissões de Metano

Regulamentações ambientais rigorosas direcionadas às emissões de metano impulsionam fortemente o mercado de gás de aterro sanitário. Governos cada vez mais exigem que operadores de aterros instalem sistemas de coleta e controle de gás para limitar a liberação de gases de efeito estufa. O alto potencial de aquecimento global do metano levou os reguladores a impor conformidade por meio de limites de emissão, requisitos de monitoramento e penalidades por não conformidade. Essas políticas incentivam investimentos em tecnologias de captura, queima e utilização de gás. A clareza regulatória também melhora a bancabilidade dos projetos, levando municípios e operadores privados a modernizar aterros antigos e integrar a recuperação de gás de aterro em estratégias de gestão de resíduos a longo prazo.

- Por exemplo, a ConocoPhillips documentou progresso mensurável nas capacidades de medição e mitigação de metano, relatando uma intensidade de emissões de metano de 3,2 quilogramas de CO₂e por barril de óleo equivalente (kg CO₂e/BOE) no final de 2024, uma redução em relação a níveis históricos materialmente mais altos, apoiada pelo uso ampliado de levantamentos aéreos, tecnologias de sensores fixos e campanhas de medição realizadas em centenas de locais operacionais globalmente que incorporam quantificação de metano a nível de fonte, consistente com os protocolos de relatório da Oil & Gas Methane Partnership (OGMP) 2.0.

Crescente Demanda por Energia Renovável e de Baixo Carbono

O foco crescente em fontes de energia renovável apoia a utilização de gás de aterro para geração de energia, calor e biometano aprimorado. Utilidades e usuários industriais buscam opções de energia renovável confiáveis e de carga base que complementem fontes intermitentes como solar e eólica. O gás de aterro oferece saída de energia contínua, tornando-o atraente para injeção na rede e uso de energia no local. Preocupações com segurança energética e metas de descarbonização fortalecem ainda mais a demanda. Incentivos como tarifas de alimentação, créditos de energia renovável e benefícios fiscais melhoram a economia dos projetos, acelerando a adoção em instalações de aterros operadas municipalmente e privadamente.

- Por exemplo, empresas de engenharia especializadas em infraestrutura ambiental documentaram seu papel na engenharia e entrega de instalações de gás de aterro para energia. Esses projetos geralmente incluem extensas redes de coleta de gás envolvendo vários quilômetros de tubulação horizontal e vertical, juntamente com sistemas de compressão projetados para lidar com taxas significativas de fluxo de gás de aterro, às vezes excedendo 10.000 metros cúbicos normais por hora, para gerenciar eficientemente a saída de biogás do local.

Expansão da Geração de Resíduos Urbanos

A rápida urbanização e o crescimento populacional aumentam significativamente os volumes de resíduos sólidos urbanos, expandindo a base de matéria-prima para a geração de gás de aterro. Centros urbanos geram grandes quantidades de resíduos orgânicos, especialmente alimentos e papel, o que aumenta o potencial de produção de metano. Economias em desenvolvimento, em particular, continuam a depender de aterros como método primário de disposição de resíduos devido a considerações de custo e infraestrutura. Esse fluxo contínuo de resíduos garante a geração de gás a longo prazo, incentivando operadores de aterros a investir em sistemas de captura de gás para monetizar fluxos de resíduos enquanto melhoram o desempenho ambiental.

Tendências e Oportunidades Principais

Integração de Projetos de Gás de Aterro para Energia

Uma tendência chave envolve a integração de projetos de conversão de gás de aterro em energia com redes locais de eletricidade e aquecimento. Operadores estão cada vez mais implementando sistemas de cogeração para maximizar a eficiência da recuperação de energia. Parques industriais, estações de tratamento de águas residuais e redes de aquecimento distrital apresentam oportunidades atraentes de offtake. Esta integração melhora os retornos dos projetos enquanto reduz a dependência de combustíveis fósseis. Melhorias tecnológicas em motores a gás e turbinas aumentam ainda mais a confiabilidade operacional, tornando a recuperação de energia uma oportunidade central de crescimento no mercado de gás de aterro.

- Por exemplo, a Energy Transfer documentou crescimento em seu negócio de RNG onde, no final de 2022, a empresa possuía oito instalações/interconexões de gás natural renovável transportando mais de 5 bilhões de pés cúbicos de gás condicionado em sua rede de dutos, demonstrando a incorporação inicial de aterros e outras fontes de biogás na infraestrutura de midstream.

Atualização de Gás de Aterro para Gás Natural Renovável

A atualização do gás de aterro para gás natural renovável representa uma oportunidade crescente. Tecnologias avançadas de purificação removem impurezas e dióxido de carbono, permitindo a injeção em redes de gás natural ou uso como combustível veicular. Esta tendência está alinhada com as metas de descarbonização do transporte e apoia o desenvolvimento de combustíveis de baixo carbono. O gás natural renovável tem um valor mais alto em comparação com a geração direta de energia, incentivando os operadores a investir na atualização das instalações. A expansão da infraestrutura de dutos e contratos de fornecimento de longo prazo apoiam ainda mais essa oportunidade.

- Por exemplo, a BP, através de sua aquisição e integração da Archaea Energy, implantou instalações modulares de RNG que convertem gás de aterro bruto em biometano pronto para dutos. A planta de design modular de RNG da Archaea em Medora, Indiana, processa até 3.200 pés cúbicos por minuto (scfm) de gás de aterro capturado diretamente em um local de aterro e o atualiza para RNG adequado para injeção na infraestrutura de gás natural existente, com unidades modulares projetadas para implantação rápida e replicação em vários locais.

Principais Desafios

Altos Custos de Capital e Manutenção

O mercado de gás de aterro enfrenta desafios relacionados ao alto investimento de capital inicial e aos custos contínuos de manutenção. Sistemas de coleta de gás, equipamentos de atualização e unidades de conversão de energia requerem recursos financeiros significativos. Municípios menores e regiões em desenvolvimento muitas vezes enfrentam dificuldades para garantir financiamento, atrasando a implementação de projetos. Além disso, a manutenção de poços, tubulações e sistemas de tratamento é essencial para evitar vazamentos de gás e garantir a segurança. Essas pressões de custo podem limitar a adoção, especialmente em regiões com preços de energia baixos ou acesso limitado a incentivos financeiros.

Variabilidade na Qualidade e Taxas de Geração de Gás

A composição inconsistente do gás de aterro e a diminuição das taxas de geração ao longo do tempo apresentam desafios operacionais. A qualidade do gás depende da composição dos resíduos, idade do aterro, níveis de umidade e práticas de gestão, levando a flutuações na concentração de metano. Essa variabilidade afeta a eficiência do sistema de energia e complica o planejamento de longo prazo. Aterros mais antigos experimentam uma redução na produção de gás, impactando a viabilidade do projeto. Gerenciar essas incertezas requer monitoramento avançado, design de sistema flexível e modelagem preditiva, aumentando a complexidade técnica para os operadores de aterros.

Análise Regional

América do Norte A América do Norte domina o mercado de gás de aterro com uma participação de mercado estimada em 36%, apoiada por uma infraestrutura de gestão de resíduos madura e regulamentos ambientais rigorosos que visam as emissões de metano. Os Estados Unidos lideram a adoção regional devido a mandatos federais e estaduais que exigem a coleta e utilização de gás de aterro. Um forte foco em projetos de gás de aterro para energia e gás natural renovável fortalece a penetração no mercado, especialmente na geração de eletricidade e injeção em gasodutos. A disponibilidade de incentivos financeiros, créditos fiscais e acordos de compra de energia de longo prazo melhora ainda mais a viabilidade dos projetos. O Canadá também contribui por meio de iniciativas municipais voltadas para a sustentabilidade e investimentos em tecnologias de melhoria de gás.

Europa

A Europa representa aproximadamente 29% do mercado global de gás de aterro, impulsionada por estruturas regulatórias robustas e metas climáticas agressivas. As diretrizes de aterro e energia renovável da União Europeia promovem fortemente a captura e utilização de metano. Países como Alemanha, Reino Unido e França possuem sistemas avançados de recuperação de gás de aterro integrados com plantas de cogeração. Uma mudança gradual em direção à desvio de resíduos e reciclagem modera os volumes de aterro a longo prazo; no entanto, os aterros existentes continuam a gerar uma produção significativa de gás. Forte ênfase no gás natural renovável e injeção na rede apoia a atividade de mercado sustentada em toda a região.

Ásia-Pacífico

A Ásia-Pacífico detém uma participação de mercado estimada em 24% e representa o mercado regional de expansão mais rápida devido à rápida urbanização e ao aumento da geração de resíduos sólidos urbanos. Países como China, Índia e Indonésia dependem fortemente do aterro, criando uma grande base de matéria-prima para a produção de gás de aterro. Iniciativas governamentais focadas em energia a partir de resíduos e redução de emissões estão melhorando a adoção da captura de gás. Embora a maturidade da infraestrutura varie amplamente na região, projetos de aterro urbano em grande escala estão incorporando cada vez mais sistemas de recuperação de gás. A crescente demanda por energia e a conscientização ambiental continuam a impulsionar investimentos em tecnologias de utilização de gás de aterro.

América Latina

A América Latina representa cerca de 7% do mercado de gás de aterro, apoiada pela crescente adoção de aterros controlados e programas de desenvolvimento focados no clima. Brasil e México lideram a atividade regional, impulsionados por grandes volumes de resíduos urbanos e participação em iniciativas internacionais de redução de carbono. Projetos de gás de aterro para energia estão ganhando força, especialmente para geração de eletricidade perto de áreas metropolitanas. No entanto, o financiamento limitado e a aplicação regulatória desigual restringem uma adoção mais ampla. Melhorias contínuas nas práticas de gestão de resíduos e acesso a financiamento internacional devem fortalecer gradualmente a recuperação de gás de aterro na região.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 4% da participação de mercado, refletindo o desenvolvimento em estágio inicial da infraestrutura de gás de aterro. O rápido crescimento urbano e o aumento da geração de resíduos criam potencial a longo prazo, especialmente nos países do Golfo e na África do Sul. A adoção atual permanece limitada devido à dependência de despejo a céu aberto e à menor aplicação regulatória em vários mercados. No entanto, estratégias de sustentabilidade, iniciativas de cidades inteligentes e planos de diversificação de energia renovável estão impulsionando projetos piloto de gás de aterro. Parcerias internacionais e assistência técnica desempenham um papel crítico no apoio ao desenvolvimento gradual do mercado na região.

Segmentações de Mercado:

Por Fonte:

- Hospitais

- Escritórios & Instituições

Por Tratamento:

Por Material:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva dos participantes do mercado de gás de aterro, como Halliburton, Centrica, Empresarial Products Partners, Baker Hughes Company, ConocoPhillips, Hatch, Exxon Mobil Corporation, Energy Transfer, BP, Chevron Corporation. o mercado de gás de aterro é moldado por uma combinação de expertise tecnológica, capacidades de infraestrutura e experiência em desenvolvimento de projetos de longo prazo. Os participantes do mercado competem melhorando a eficiência da captura de metano, expandindo soluções de atualização de gás e integrando gás de aterro em geração de energia e cadeias de valor de gás natural renovável. As áreas de foco estratégico incluem a execução de projetos de ponta a ponta, desde a coleta e tratamento de gás de aterro até a distribuição e utilização de energia. As empresas enfatizam cada vez mais parcerias com municípios e autoridades de gestão de resíduos para garantir acesso estável a matérias-primas. Investimentos em monitoramento avançado, controle de emissões e ferramentas de otimização digital diferenciam ainda mais o posicionamento competitivo. A conformidade regulatória, a confiabilidade operacional e a capacidade de fornecer soluções escaláveis e rentáveis permanecem fatores críticos que influenciam a competição no mercado de gás de aterro.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em outubro de 2025, o Condado de Manatee fez uma parceria com a Johnson Controls, Inc. (JCI) para capturar gás metano do Aterro de Lena Road e convertê-lo em energia limpa. A iniciativa é chamada de Gás Natural Renovável (RNG).

- Em janeiro de 2025, a Baker Hughes ganhou um pedido significativo da Técnicas Reunidas (TR) – Devex, empreiteira geral espanhola, para a terceira fase do Campo de Petróleo e Gás de Jafurah (Arábia Saudita), fornecendo trens de compressão de gás e compressores de propano, aproveitando seu centro local em Dammam para apoiar o grande desenvolvimento de gás da Aramco.

- Em novembro de 2024, o Centro Servizi Ambiente Impianti (CSAI) e a Waga Energy firmaram uma parceria de 10 anos para produzir gás natural renovável (RNG) no Aterro de Podere Rota em Terranuova Bracciolini, localizado na província de Arezzo.

- Em setembro de 2024, a Biffa, uma empresa de resíduos do Reino Unido, adquiriu a L&S Waste Management, uma especialista em resíduos de construção e demolição (C&D) com sede em Hampshire, aumentando as capacidades de reciclagem da Biffa com as instalações, estação de transferência e frota da L&S, alinhando-se com a estratégia da Biffa de crescer soluções de baixo carbono no setor de C&D.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Fonte, Tratamento, Material e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A recuperação de gás de aterro ganhará prioridade à medida que os governos apertam as regulamentações de emissão de metano em instalações de resíduos municipais.

- O investimento em projetos de conversão de gás de aterro em energia aumentará para apoiar a geração de energia renovável de base.

- A atualização de gás natural renovável se expandirá devido à crescente demanda de usuários finais dos setores de transporte e industrial.

- Sistemas avançados de coleta e monitoramento de gás melhorarão a eficiência da captura de metano e a confiabilidade operacional.

- Os municípios fortalecerão parcerias público-privadas para acelerar o desenvolvimento de projetos de gás de aterro.

- A integração do gás de aterro nas redes locais de energia e aquecimento se tornará mais comum.

- Ferramentas de monitoramento digital e manutenção preditiva melhorarão o desempenho a longo prazo dos ativos de gás de aterro.

- Regiões em desenvolvimento adotarão aterros sanitários projetados, expandindo a base global de matéria-prima de gás de aterro.

- A gestão do ciclo de vida de aterros envelhecidos criará uma demanda sustentada por soluções de otimização de gás.

- O alinhamento com estratégias de economia circular e descarbonização reforçará a relevância a longo prazo do gás de aterro.