Visão Geral do Mercado

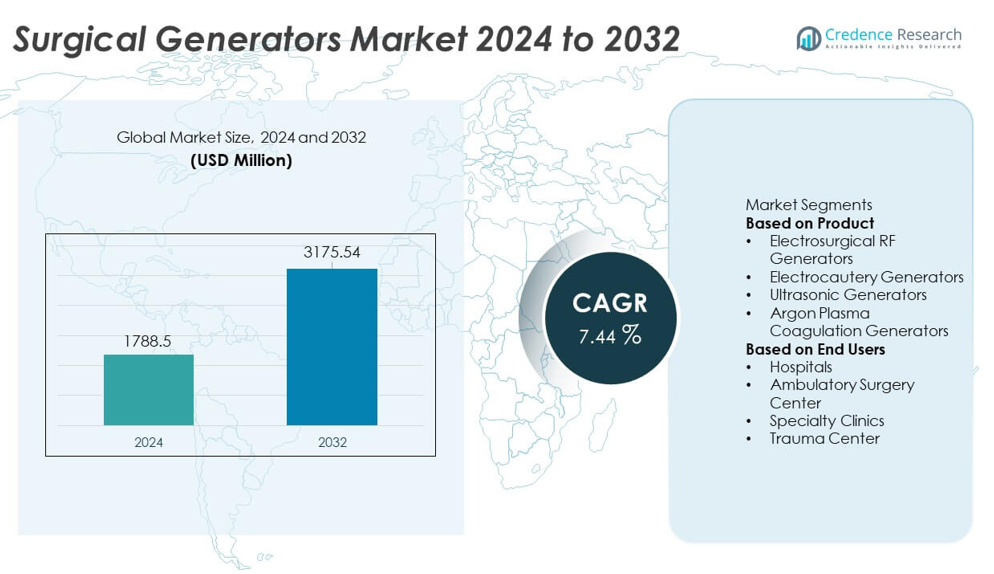

O tamanho do mercado de Geradores Cirúrgicos atingiu USD 1.788,5 milhões em 2024 e está projetado para crescer para USD 3.175,54 milhões até 2032, registrando um CAGR de 7,44% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do mercado de Geradores Cirúrgicos 2024 |

USD 1.788,5 milhões |

| Mercado de Geradores Cirúrgicos, CAGR |

7,44% |

| Tamanho do mercado de Geradores Cirúrgicos 2032 |

USD 3.175,54 milhões |

O mercado de Geradores Cirúrgicos é moldado por líderes como Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG, e B. Braun Melsungen AG, todos focados no avanço de tecnologias eletrocirúrgicas, ultrassônicas e baseadas em plasma para apoiar cuidados cirúrgicos de precisão. Essas empresas investem em geradores multifuncionais, controle térmico aprimorado e integração digital para melhorar a eficiência da sala de operações e a segurança do paciente. A América do Norte lidera o mercado com uma participação de 36%, apoiada por uma forte modernização das salas de operações, seguida pela Europa com 30%, à medida que os hospitais expandem as capacidades de cirurgia minimamente invasiva.

Insights do Mercado

- O mercado de Geradores Cirúrgicos atingiu USD 1.788,5 milhões em 2024 e está definido para crescer a um CAGR de 7,44% até 2032, impulsionado pela crescente demanda cirúrgica global.

- Os principais impulsionadores incluem a crescente adoção de sistemas cirúrgicos avançados baseados em energia, com os Geradores RF Eletrocirúrgicos detendo uma participação de 44%, apoiados por seu amplo uso em procedimentos de corte e coagulação.

- Tendências de mercado destacam forte adoção de cirurgias minimamente invasivas e rápida integração de plataformas cirúrgicas inteligentes e digitalmente conectadas em hospitais e centros ambulatoriais.

- A atividade competitiva aumenta à medida que os principais players investem em geradores de modo múltiplo e controle de precisão, mas o mercado enfrenta restrições devido aos altos custos de equipamentos e acesso limitado em instalações com poucos recursos.

- Regionalmente, a América do Norte lidera com 36%, a Europa detém 30% e a Ásia-Pacífico representa 26%, refletindo fortes investimentos na modernização das salas de operações e expansão da adoção de sistemas eletrocirúrgicos e ultrassônicos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Produto

Os Geradores de RF Eletrocirúrgicos lideram este segmento com uma participação de 44%, impulsionados pelo seu amplo uso em corte, coagulação e dessecamento de tecidos em várias especialidades cirúrgicas. Os hospitais preferem esses geradores por sua precisão, saída de energia ajustável e compatibilidade com instrumentos eletrocirúrgicos modernos. Os Geradores de Eletrocautério seguem devido à forte demanda em cirurgias gerais e procedimentos dermatológicos. Os Geradores Ultrassônicos ganham força para cirurgias minimamente invasivas, onde a redução de danos térmicos é crítica. Os Geradores de Coagulação por Plasma de Argônio continuam a se expandir em procedimentos gastrointestinais e oncológicos. Avanços em recursos de segurança e sistemas de controle de energia fortalecem ainda mais a adoção em salas de cirurgia.

- Por exemplo, a mais recente plataforma de energia Valleylab FT10 da Medtronic pode fornecer uma potência máxima de 300 watts no modo de Corte Monopolar (Puro), e sua tecnologia de detecção TissueFect™ monitora mudanças de impedância do tecido a uma taxa de 434.000 vezes por segundo.

Por Usuários Finais

Os hospitais dominam o segmento de usuários finais com uma participação de 58%, apoiados por um alto volume cirúrgico, infraestrutura avançada de salas de operação e forte adoção de sistemas cirúrgicos baseados em energia. Grandes hospitais multiespecializados investem em plataformas eletrocirúrgicas e ultrassônicas para apoiar procedimentos complexos em cardiologia, ortopedia, oncologia e ginecologia. Centros de Cirurgia Ambulatorial seguem à medida que as cirurgias ambulatoriais crescem devido a tempos de recuperação mais curtos e custos mais baixos. Clínicas Especializadas adotam geradores compactos para procedimentos em dermatologia, otorrinolaringologia e cosmética. Centros de Trauma utilizam geradores de alto desempenho para hemostasia rápida e intervenções de emergência. O aumento dos casos cirúrgicos e a adoção de procedimentos minimamente invasivos continuam a impulsionar o crescimento do segmento.

- Por exemplo, a plataforma System 5000 da CONMED oferece modos de corte/coagulação com níveis de potência que chegam a 300 watts.

Principais Fatores de Crescimento

Aumento do Volume Cirúrgico e Expansão de Procedimentos Minimamente Invasivos

O volume cirúrgico global continua a aumentar devido à crescente prevalência de doenças crônicas, populações envelhecidas e maior acesso aos cuidados médicos. Procedimentos minimamente invasivos ganham forte tração porque reduzem o trauma do paciente, encurtam o tempo de recuperação e diminuem os custos hospitalares. Geradores cirúrgicos apoiam essas técnicas com entrega precisa de energia para corte e coagulação. Os hospitais atualizam sistemas baseados em energia para melhorar a eficiência e reduzir a perda de sangue intraoperatória. A crescente adoção de cirurgias laparoscópicas, robóticas e endoscópicas fortalece a demanda por geradores avançados de RF, ultrassônicos e baseados em plasma, impulsionando um crescimento significativo do mercado em regiões desenvolvidas e emergentes.

- Por exemplo, os sistemas da Vinci da Intuitive Surgical realizaram aproximadamente 2.286.000 procedimentos assistidos por robô em 2023.

Avanços em Tecnologias Cirúrgicas Baseadas em Energia

Inovações contínuas em sistemas de energia eletrocirúrgica, ultrassônica e de plasma impulsionam uma forte demanda por geradores cirúrgicos de próxima geração. Dispositivos modernos oferecem melhor controle térmico, detecção de tecido em tempo real e modulação de potência aprimorada, reduzindo o risco de danos teciduais. Cirurgiões adotam plataformas avançadas para obter cortes mais limpos, coagulação mais rápida e precisão aprimorada. A integração com interfaces digitais e mecanismos de segurança mais inteligentes fortalece a confiabilidade nas salas de operação. Fabricantes investem em geradores multimodais que suportam múltiplas especialidades cirúrgicas, melhorando a versatilidade do dispositivo. Esses avanços posicionam os dispositivos baseados em energia como ferramentas essenciais em suítes cirúrgicas.

- Por exemplo, a tecnologia ENSEAL X1 Large Jaw da Ethicon utiliza uma configuração de eletrodo deslocado testada para uma medida média de propagação térmica de aproximadamente 1,2 mm em estudos de bancada.

Aumento dos Investimentos Hospitalares na Modernização de Salas de Cirurgia

Hospitais em todo o mundo investem na atualização da infraestrutura das salas de cirurgia para apoiar fluxos de trabalho cirúrgicos avançados e padrões de segurança. Geradores cirúrgicos de alto desempenho formam uma parte central desses programas de modernização, permitindo uma hemostasia melhorada, maior precisão e redução de complicações nos procedimentos. As instalações priorizam sistemas que suportam procedimentos minimamente invasivos, robóticos e eletrocirúrgicos de alta frequência. O foco crescente nos resultados dos pacientes, redução do tempo de operação e eficiência do fluxo de trabalho impulsiona a adoção de geradores multifuncionais. O gasto do governo com saúde e a expansão de hospitais privados contribuem ainda mais para o crescimento do mercado.

Tendências e Oportunidades Principais

Crescente Mudança para Plataformas Cirúrgicas Inteligentes e Digitalmente Conectadas

A integração digital torna-se uma tendência chave à medida que os hospitais adotam geradores cirúrgicos inteligentes equipados com ajuste automático de potência, mecanismos de feedback de tecido e monitoramento em tempo real. Recursos de conectividade suportam o registro de dados, otimização do fluxo de trabalho e precisão cirúrgica aprimorada. A integração com sistemas de imagem e robóticos cria novas oportunidades para uma coordenação perfeita na sala de cirurgia. Esses avanços permitem uma entrega consistente de energia e suportam a manutenção preditiva. À medida que as salas de cirurgia se digitalizam, a demanda por geradores inteligentes capazes de melhorar a precisão e segurança cirúrgica aumenta.

- Por exemplo, o sistema ESG-410 da Olympus integra interfaces digitais que registram até 50 parâmetros de procedimento para análises de sala de cirurgia.

Crescente Demanda em Centros de Cirurgia Ambulatorial e Clínicas Especializadas

Os Centros de Cirurgia Ambulatorial expandem-se rapidamente à medida que pacientes e prestadores de serviços de saúde se deslocam para procedimentos ambulatoriais com custos mais baixos e estadias mais curtas. Essa tendência aumenta a demanda por geradores cirúrgicos compactos, eficientes e fáceis de usar. Clínicas especializadas em dermatologia, otorrinolaringologia, ginecologia e cirurgia estética adotam cada vez mais sistemas eletrocirúrgicos e ultrassônicos portáteis. Os fabricantes aproveitam essa oportunidade oferecendo geradores modulares e fáceis de usar, projetados para ambientes cirúrgicos menores. O crescimento dos cuidados ambulatoriais cria oportunidades de adoção a longo prazo em mercados desenvolvidos e emergentes.

- Por exemplo, os sistemas portáteis de terapia de pressão negativa para feridas (NPWT) da Smith & Nephew, como o PICO 7, são apoiados por uma forte base de evidências clínicas, incluindo 65 estudos clínicos únicos e 21 ensaios clínicos randomizados publicados.

Desafios Principais

Riscos de Lesões Térmicas e Complicações Relacionadas a Dispositivos

Apesar das melhorias tecnológicas, os geradores cirúrgicos ainda apresentam riscos como lesões térmicas não intencionais, queimaduras de energia dispersa e falha de isolamento. Esses riscos exigem protocolos de segurança rigorosos, treinamento de operadores e verificação regular de equipamentos. A manutenção inconsistente dos dispositivos aumenta ainda mais a probabilidade de complicações. Os hospitais devem investir em acessórios de alta qualidade e técnicas adequadas de aterramento para minimizar os riscos. Essas preocupações de segurança retardam a adoção em instalações com expertise limitada ou treinamento insuficiente de pessoal, representando um desafio para a implantação em larga escala.

Altos Custos de Equipamentos e Acesso Limitado em Ambientes de Baixos Recursos

Geradores cirúrgicos avançados exigem um investimento de capital significativo, dificultando a adoção por hospitais em regiões de baixa e média renda. Altos custos de instalação, manutenção e acessórios restringem o uso generalizado, especialmente em instalações de saúde menores. Restrições orçamentárias limitam o acesso a sistemas ultrassônicos e de plasma de argônio, que são mais caros do que unidades eletrocirúrgicas tradicionais. O reembolso limitado para procedimentos baseados em energia desafia ainda mais a adoção. Abordar essas barreiras de custo requer ofertas de dispositivos acessíveis e maior apoio governamental para a modernização hospitalar.

Análise Regional

América do Norte

A América do Norte detém uma participação de 36% no mercado de Geradores Cirúrgicos, impulsionada por um alto volume cirúrgico, forte adoção de procedimentos minimamente invasivos e robustos investimentos hospitalares em tecnologias avançadas de salas de operação. A região se beneficia de uma infraestrutura de saúde bem estabelecida, alta conscientização sobre sistemas cirúrgicos baseados em energia e rápida integração de plataformas digitais e robóticas. Os Estados Unidos lideram com uma demanda significativa por geradores de RF e ultrassônicos em procedimentos de cardiologia, oncologia e ortopedia. O aumento de cirurgias ambulatoriais e o crescente uso de dispositivos eletrocirúrgicos em centros ambulatoriais apoiam ainda mais o crescimento. Inovação contínua e forte presença de fabricantes globais reforçam a dominância regional.

Europa

A Europa representa uma participação de 30%, apoiada pelo uso generalizado de sistemas cirúrgicos baseados em energia em hospitais e clínicas especializadas. Países como Alemanha, França e Reino Unido impulsionam uma forte demanda devido a altos volumes de casos cirúrgicos e sistemas de reembolso de saúde bem desenvolvidos. A região foca em melhorar a segurança cirúrgica, precisão e eficiência do fluxo de trabalho, impulsionando a adoção de geradores eletrocirúrgicos e ultrassônicos. A crescente preferência por cirurgias minimamente invasivas fortalece a demanda por tecnologias avançadas de coagulação e corte. Investimentos na modernização de salas de operação e a crescente adoção de sistemas robóticos e endoscópicos contribuem ainda mais para a expansão do mercado regional.

Ásia-Pacífico

A Ásia-Pacífico detém uma participação de 26%, impulsionada pela expansão da infraestrutura de saúde, aumento da carga de doenças crônicas e aumento do volume cirúrgico na China, Índia e Japão. Hospitais na região investem em dispositivos baseados em energia para apoiar a crescente demanda por procedimentos laparoscópicos, gastrointestinais e oncológicos. O gasto governamental em saúde e a expansão de hospitais privados aceleram a adoção de geradores eletrocirúrgicos e ultrassônicos avançados. O rápido crescimento do turismo médico e a crescente preferência por procedimentos minimamente invasivos fortalecem ainda mais o mercado. À medida que as capacidades cirúrgicas se expandem, a região emerge como um importante polo de crescimento para fabricantes globais.

América Latina

A América Latina detém uma participação de 5%, apoiada pela crescente adoção de geradores eletrocirúrgicos e ultrassônicos no Brasil, México e Argentina. A demanda aumenta à medida que os hospitais atualizam suas salas de operação e expandem a capacidade para gerenciar o aumento das necessidades cirúrgicas. A região vê uma maior aceitação em aplicações de cirurgia geral, ginecologia e gastroenterologia. Embora restrições orçamentárias desacelerem a adoção de sistemas de alto padrão, o aumento do investimento governamental e o crescimento na saúde privada apoiam a expansão gradual do mercado. A crescente conscientização sobre técnicas minimamente invasivas também impulsiona a demanda em instalações de saúde urbanas.

Médio Oriente & África

A região do Oriente Médio & África detém uma participação de 3%, impulsionada pelo aumento do investimento na modernização de hospitais e pela crescente demanda por dispositivos cirúrgicos baseados em energia nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. O aumento dos procedimentos cirúrgicos em oncologia, cardiologia e gastroenterologia apoia a adoção de geradores eletrocirúrgicos e ultrassônicos. No entanto, o acesso limitado a tecnologias avançadas em áreas com poucos recursos restringe um crescimento mais rápido. Iniciativas governamentais para melhorar a infraestrutura cirúrgica e expandir os serviços de cuidados especializados fortalecem o potencial futuro. O crescimento permanece estável à medida que os sistemas de saúde continuam adotando ferramentas cirúrgicas modernas para melhorar os resultados dos pacientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentações de Mercado:

Por Produto

- Geradores Eletrocirúrgicos RF

- Geradores de Eletrocautério

- Geradores Ultrassônicos

- Geradores de Coagulação por Plasma de Argônio

Por Usuários Finais

- Hospitais

- Centro de Cirurgia Ambulatorial

- Clínicas Especializadas

- Centro de Trauma

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva inclui grandes players como Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG, e B. Braun Melsungen AG. Essas empresas fortalecem sua posição no mercado ao avançar em tecnologias de geradores eletrocirúrgicos, ultrassônicos e baseados em plasma, projetadas para melhorar a precisão, o controle térmico e a segurança cirúrgica. Os principais fabricantes investem em P&D para desenvolver sistemas multimodais que suportam uma ampla gama de procedimentos em cirurgia geral, ginecologia, cardiologia, oncologia e ortopedia. Parcerias estratégicas com hospitais e centros cirúrgicos ajudam a expandir a adoção de produtos, enquanto atualizações contínuas em eficiência energética e tecnologias de detecção de tecidos melhoram o desempenho. As empresas também se concentram em designs ergonômicos, integração digital e recursos de automação que apoiam fluxos de trabalho mais inteligentes em salas de operação. A crescente demanda por cirurgias minimamente invasivas e infraestrutura moderna de salas de operação continua a intensificar a competição nos mercados globais de saúde.

Análise de Principais Jogadores

- Medtronic plc

- Ethicon (Johnson & Johnson)

- Olympus Corporation

- CONMED Corporation

- Bovie Medical (Apyx Medical)

- Erbe Elektromedizin GmbH

- Smith & Nephew

- Stryker Corporation

- Karl Storz SE & Co. KG

- B. Braun Melsungen AG

Desenvolvimentos Recentes

- Em outubro de 2025, a Medtronic reiterou este lançamento, destacando sua tecnologia de detecção TissueFect — que ajusta automaticamente a saída de energia com base no tipo de tecido para melhorar a segurança e a precisão.

- Em setembro de 2025, a Medtronic plc lançou dois geradores de energia cirúrgica avançados na Índia: o Gerador Eletrocirúrgico Valleylab™ FT10 (VLFT10FXGEN) e o Gerador de Selagem de Vasos Valleylab™ FT10 (VLFT10LSGEN).

- Em agosto de 2023, a B. Braun Melsungen AG obteve aprovação regulatória europeia para um gerador eletrocirúrgico de próxima geração, permitindo um uso mais amplo nos mercados da UE.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada com base em Produto, Usuários Finais e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais motores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A adoção de plataformas eletrocirúrgicas e ultrassônicas avançadas aumentará à medida que os hospitais modernizarem as salas de operação.

- Cirurgias minimamente invasivas e robóticas impulsionarão a demanda por geradores cirúrgicos de precisão controlada.

- Integração digital e recursos de gerenciamento de energia inteligente se tornarão padrão em sistemas de próxima geração.

- Tecnologias de detecção de tecido e ajuste automático de potência melhorarão a segurança e a consistência cirúrgica.

- Centros de cirurgia ambulatorial expandirão o uso de geradores compactos e multifuncionais.

- O crescimento em procedimentos oncológicos, cardiovasculares e gastrointestinais fortalecerá a demanda por dispositivos baseados em energia.

- Fabricantes investirão em sistemas de geradores ergonomicamente projetados e otimizados para fluxo de trabalho.

- Mercados emergentes aumentarão a adoção à medida que a infraestrutura de saúde e a capacidade cirúrgica melhorarem.

- O desenvolvimento de salas de operação híbridas acelerará a necessidade de geradores cirúrgicos versáteis e de múltiplos modos.

- Treinamento aprimorado e protocolos de segurança apoiarão a adoção mais ampla de equipamentos eletrocirúrgicos de alta frequência.