Visão Geral do Mercado

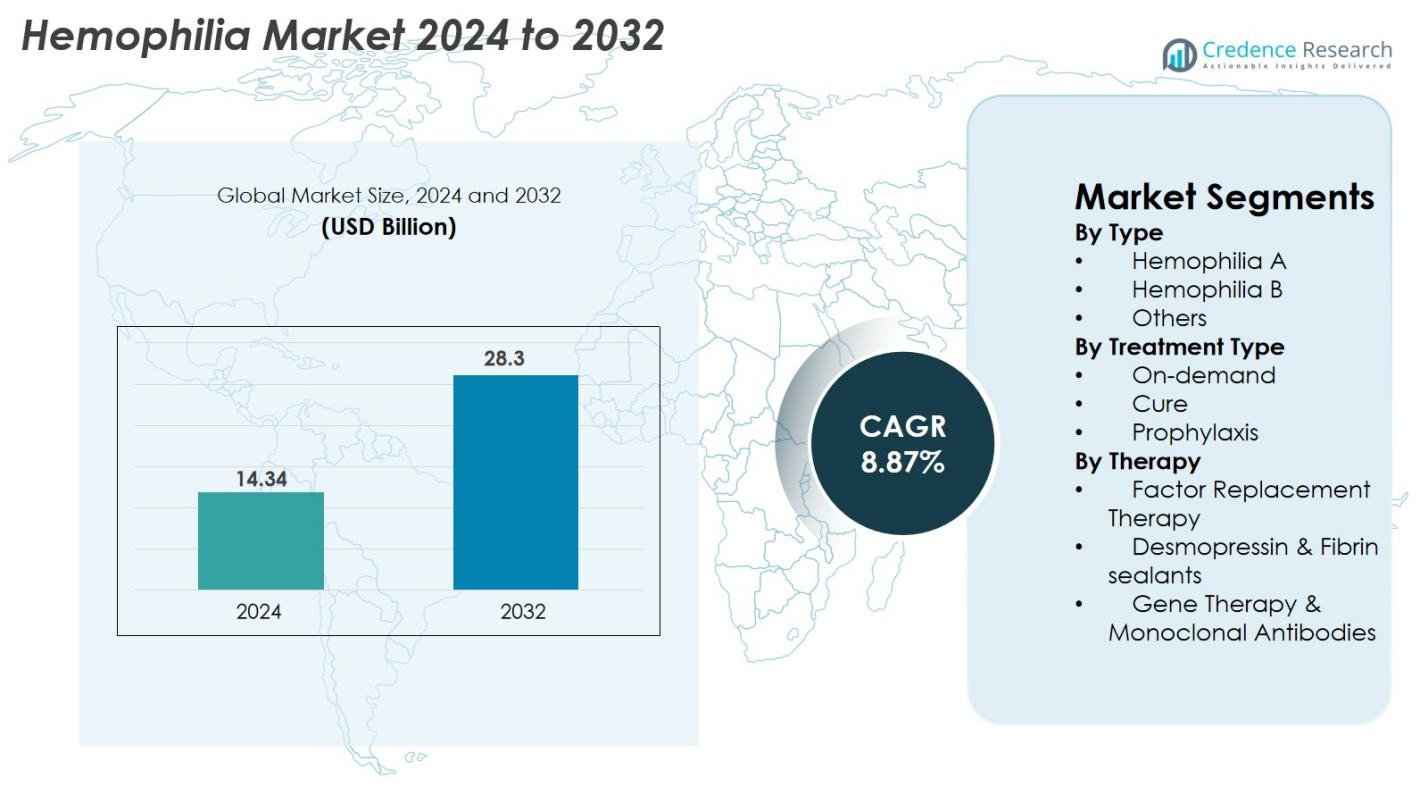

O tamanho do mercado de Hemofilia foi avaliado em USD 14,34 bilhões em 2024 e espera-se que atinja USD 28,3 bilhões até 2032, com um CAGR de 8,87% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Hemofilia 2024 |

USD 14,34 bilhões |

| Mercado de Hemofilia, CAGR |

8,87% |

| Tamanho do Mercado de Hemofilia 2032 |

USD 28,3 bilhões |

O mercado de Hemofilia apresenta forte participação de líderes biofarmacêuticos globais, incluindo Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S e Octapharma AG, todos impulsionando a inovação em terapias de reposição de fatores, produtos de meia-vida prolongada, anticorpos monoclonais e terapias genéticas. Essas empresas expandem continuamente pipelines de P&D e parcerias estratégicas para fortalecer portfólios de produtos e alcance global. Regionalmente, a América do Norte lidera o mercado com uma participação de 38% em 2024, apoiada por infraestrutura de saúde avançada e alta adoção de terapias de última geração, enquanto Europa e Ásia-Pacífico seguem como principais contribuintes para o crescimento geral do mercado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Hemofilia foi avaliado em USD 14,34 bilhões em 2024 e projeta-se que atinja USD 28,3 bilhões até 2032, expandindo-se a um CAGR de 8,87%.

- A crescente adoção da terapia profilática, que detém a dominante participação de 62% no segmento, e a crescente disponibilidade de biológicos recombinantes e de longa duração estão impulsionando a expansão do mercado globalmente.

- Tendências-chave incluem o rápido avanço em terapia genética e anticorpos monoclonais, juntamente com o crescente uso de ferramentas de saúde digital e dosagem personalizada suportada por perfil farmacocinético.

- Principais players como Takeda, CSL Behring, Pfizer, Bayer, BioMarin, Sanofi, Roche, Spark Therapeutics, Novo Nordisk e Octapharma estão fortalecendo a competitividade por meio de inovação, colaborações estratégicas e programas de acesso global.

- Regionalmente, a América do Norte lidera com uma participação de 38%, seguida pela Europa com 30% e Ásia-Pacífico com 22%, enquanto América Latina e Oriente Médio & África detêm a participação restante, apoiadas por programas de diagnóstico e tratamento em melhoria.

Análise de Segmentação de Mercado

Por Tipo

O mercado de Hemofilia por tipo é dominado pela Hemofilia A, representando 78% da participação de mercado em 2024, impulsionado por sua prevalência significativamente maior em comparação com a Hemofilia B e outros distúrbios raros de coagulação. A forte presença de diagnóstico, protocolos de tratamento estabelecidos e um maior número de pacientes sustentam essa dominância. A Hemofilia B detém uma participação moderada devido a menos casos globais, enquanto o segmento “Outros” permanece limitado, mas se beneficia de avanços em diagnósticos moleculares. Programas de conscientização crescentes, melhorias na triagem de recém-nascidos e acesso ampliado a fatores de reposição continuam a impulsionar o crescimento em todos os segmentos baseados em tipo.

- Por exemplo, o Hemlibra (emicizumab) da Roche já havia sido utilizado para tratar mais de 20.000 pessoas globalmente em programas clínicos e do mundo real até o início de 2023, demonstrando sua ampla adoção no manejo da Hemofilia A.

Por Tipo de Tratamento

A segmentação por tipo de tratamento destaca a Profilaxia como o subsegmento líder, capturando 62% da participação de mercado em 2024, apoiada por sua capacidade comprovada de prevenir episódios de sangramento e reduzir danos articulares a longo prazo. Sua adoção está crescendo globalmente à medida que diretrizes clínicas recomendam cada vez mais regimes profiláticos em vez de tratamento episódico (sob demanda). A terapia sob demanda ainda mantém relevância em mercados em desenvolvimento onde barreiras de custo persistem. Abordagens orientadas para a “cura”, incluindo caminhos emergentes de terapia genética, permanecem pequenas, mas em rápido crescimento, principalmente impulsionadas por avanços clínicos contínuos e aceitação crescente de tratamentos potencialmente curativos de uma única vez.

- Por exemplo, a profilaxia com Hemlibra da Roche mostrou uma taxa anualizada de sangramento (ABR) de 1,5 no ensaio HAVEN 3, em comparação com 38,2 sem profilaxia, demonstrando uma redução significativa nos episódios de sangramento.

Por Terapia

Dentro da segmentação de terapia, a Terapia de Substituição de Fator permanece como o segmento dominante, contribuindo com 71% da participação de mercado em 2024, atribuída ao seu uso clínico de longa data, disponibilidade de fatores recombinantes e forte preferência dos médicos. Seu crescimento é sustentado pela mudança para produtos de meia-vida prolongada que reduzem a frequência de infusões. Desmopressina e selantes de fibrina servem como opções de suporte para casos leves, contribuindo modestamente para a receita geral. Enquanto isso, a Terapia Genética e os Anticorpos Monoclonais representam os subsegmentos de crescimento mais rápido, impulsionados por inovações que visam expressão sustentada de fator, redução da carga de tratamento e modificação de doença a longo prazo.

Principais Fatores de Crescimento

Crescente Adoção de Regimes de Tratamento Profilático

O mercado global de Hemofilia continua a se expandir devido à crescente mudança do tratamento sob demanda para o cuidado profilático completo. A profilaxia reduz significativamente a frequência de sangramentos, melhora a saúde das articulações e aumenta a qualidade de vida geral, levando à recomendação generalizada por diretrizes clínicas internacionais. Países com sistemas de saúde avançados, como os EUA, Alemanha e Japão, relatam altas taxas de adoção de profilaxia, enquanto economias emergentes estão gradualmente fazendo a transição devido à melhoria das estruturas de reembolso. Populações pediátricas se beneficiam particularmente da iniciação precoce da profilaxia, reduzindo complicações de doença a longo prazo. Fatores de meia-vida prolongada (EHL) fortalecem ainda mais esse fator ao reduzir a carga de infusões, melhorar a adesão e apoiar a prevenção consistente de sangramentos.

- Por exemplo, a profilaxia Hemlibra da Roche reduziu os sangramentos tratados para uma taxa anualizada de sangramento (ABR) de 1,5 no estudo HAVEN 3, em comparação com 38,2 sem profilaxia, demonstrando um benefício clínico substancial

Avanços na Terapia Gênica e Biológicos de Longa Duração

A terapia gênica está emergindo como um dos motores mais transformadores, oferecendo a possibilidade de uma cura funcional através da expressão durável de fatores. Inovadores de biotecnologia e grandes empresas farmacêuticas continuam a acelerar o progresso dos ensaios clínicos, os registros regulatórios e as estratégias de lançamento no mercado. Aprovações para biológicos de longa duração e anticorpos monoclonais estão reformulando o tratamento ao permitir dosagens de baixa frequência e reduzir a dependência de infusões ao longo da vida. Essas tecnologias melhoram significativamente a conveniência do paciente e os resultados a longo prazo. O crescente investimento, perfis de segurança promissores e a disposição dos pacientes em optar por abordagens curativas impulsionam ainda mais a expansão do mercado, posicionando a terapia gênica como um importante catalisador de crescimento.

- Por exemplo, o Hemgenix da CSL Behring e uniQure demonstrou uma atividade média do Fator IX de 36 IU/dL em 18 meses nos resultados da Fase 3 HOPE-B, confirmando a expressão sustentada após uma única infusão.

Aumento das Taxas de Diagnóstico Global e Acesso ao Tratamento

O aumento das taxas de diagnóstico, a expansão dos programas de triagem neonatal e o aumento da conscientização estão melhorando significativamente a identificação de pacientes em economias desenvolvidas e emergentes. Iniciativas globais de organizações como a Federação Mundial de Hemofilia estão ajudando a preencher lacunas de tratamento, especialmente em países onde o subdiagnóstico era anteriormente generalizado. O melhor acesso a produtos recombinantes e derivados de plasma, juntamente com o fortalecimento da infraestrutura de saúde na Índia, Brasil, China e África, está impulsionando uma adoção mais ampla do tratamento. Plataformas de saúde digital, serviços de infusão domiciliar e telemedicina estão melhorando ainda mais a acessibilidade, reduzindo lacunas de acompanhamento e apoiando uma melhor adesão. À medida que as capacidades de diagnóstico continuam a se expandir globalmente, o mercado se beneficia de um crescimento constante na população de pacientes tratados.

Tendências & Oportunidades Principais

Expansão da Comercialização da Terapia Gênica e Adoção de Mercado

Uma tendência importante que está moldando o mercado de Hemofilia é a transição das terapias gênicas da pesquisa clínica para o lançamento comercial. À medida que mais produtos recebem aprovações regulatórias, as empresas estão ampliando a capacidade de fabricação, aprimorando as estruturas de distribuição e desenvolvendo modelos de precificação baseados em resultados que apoiam o reembolso. Evidências do mundo real estão fortalecendo a confiança dos pagadores e provedores, demonstrando expressão sustentada de fatores e redução nas taxas de sangramento. Colaborações crescentes entre empresas de biotecnologia, CDMOs e agências governamentais estão melhorando a acessibilidade e acelerando a adoção. Na próxima década, critérios de elegibilidade mais amplos, dados de segurança mais robustos e melhor acessibilidade criarão oportunidades substanciais dentro deste cenário de tratamento em rápida evolução.

- Por exemplo, o Hemlibra demonstrou forte eficácia com opções de frequência mínima de dosagem e alcançou uma taxa mediana anualizada de sangramento (ABR) de 0,0 em seu ensaio clínico pivotal de dosagem a cada 4 semanas (HAVEN 4).

Crescente Uso de Plataformas de Saúde Digital e Abordagens de Tratamento Personalizado

A adoção da saúde digital está acelerando, impulsionada por ferramentas de monitoramento com IA, aplicativos móveis e dispositivos vestíveis que rastreiam episódios de sangramento, uso de fatores e adesão ao tratamento. A terapia personalizada guiada pelo perfil farmacocinético (PK) permite que os clínicos otimizem os cronogramas de dosagem e minimizem o desperdício de fatores. Essas ferramentas aumentam o engajamento dos pacientes, melhoram o gerenciamento da doença e apoiam intervenções clínicas remotas, especialmente para populações pediátricas e carentes. As empresas farmacêuticas estão cada vez mais integrando serviços digitais com seus produtos biológicos e de terapia genética para apoiar a educação, monitoramento e otimização do tratamento. À medida que os ecossistemas digitais se fortalecem, eles desbloqueiam novas oportunidades para cuidados de precisão e posicionamento diferenciado de produtos.

- Por exemplo, a BioMarin coleta dados de longo prazo sobre padrões de expressão de FVIII e resultados de pacientes tratados com Roctavian através de vigilância pós-mercado obrigatória, estudos de acompanhamento de longo prazo e registros nacionais de hemofilia

Principais Desafios

Altos Custos de Tratamento e Reembolso Limitado em Mercados Emergentes

O alto custo das terapias para Hemofilia—including fatores recombinantes, produtos de meia-vida prolongada e terapias genéticas—permanece uma barreira significativa, particularmente em regiões em desenvolvimento. Muitos sistemas de saúde não têm capacidade financeira para apoiar o tratamento profilático contínuo ou biológicos avançados, forçando os pacientes a depender de acesso inconsistente a fatores derivados de plasma. A cobertura limitada de seguros e as aprovações de reembolso lentas ampliam ainda mais as disparidades globais de tratamento. Embora programas de ajuda internacional ofereçam suporte, eles são insuficientes para atender à demanda de longo prazo. Os pagadores também hesitam em reembolsar terapias genéticas caras devido à incerteza de custo-efetividade a longo prazo, representando um desafio significativo para o acesso e adoção global generalizados.

Preocupações com Segurança, Desenvolvimento de Inibidores e Incerteza a Longo Prazo

Apesar dos avanços tecnológicos, o desenvolvimento de inibidores continua sendo um desafio clínico significativo, reduzindo a eficácia do tratamento e aumentando a complexidade. Terapias emergentes, como terapia genética e anticorpos monoclonais, ainda enfrentam preocupações relacionadas à segurança a longo prazo, reações imunológicas, impactos na função hepática e variabilidade na expressão de fatores. As agências reguladoras mantêm caminhos de aprovação rigorosos, muitas vezes prolongando os cronogramas de comercialização. A necessidade de vigilância pós-comercialização extensa e monitoramento a longo prazo adiciona um fardo adicional. Esses desafios destacam a importância da validação clínica robusta e da seleção cuidadosa de pacientes, tornando as preocupações relacionadas à segurança um dos obstáculos mais substanciais para a adoção mais ampla de tratamentos de próxima geração para Hemofilia.

Análise Regional

América do Norte

A América do Norte domina o mercado de Hemofilia, representando 38% da participação global em 2024, apoiada por uma infraestrutura de saúde avançada, sistemas de reembolso fortes e ampla adoção de profilaxia e terapias de fatores de meia-vida prolongada. Os EUA lideram o crescimento regional devido à alta conscientização, melhor cobertura diagnóstica e rápida adoção de terapias genéticas e anticorpos monoclonais. Colaborações estratégicas entre empresas biofarmacêuticas, extensa atividade de pesquisa clínica e um forte pipeline de tratamentos inovadores reforçam ainda mais a liderança da região. O aumento da acessibilidade ao tratamento por meio de programas de infusão domiciliar e ferramentas de monitoramento digital continua a fortalecer a posição de mercado da América do Norte até 2032.

Europa

A Europa representa o segundo maior mercado de Hemofilia, detendo 30% da participação global em 2024, impulsionada por fortes sistemas nacionais de saúde, registros estruturados de hemofilia e adoção precoce de produtos de fator recombinante. Países como Alemanha, Reino Unido, Itália e França mantêm alta penetração de tratamento devido a estruturas de reembolso abrangentes e programas de pacientes apoiados pelo governo. O foco aumentado na profilaxia, a expansão do suporte à infusão domiciliar e a crescente aceitação das opções de terapia genética continuam a acelerar o crescimento do mercado. Órgãos reguladores incentivam a inovação por meio de vias aceleradas, apoiando a introdução constante de biológicos de longa duração. A ênfase da Europa na segurança do paciente e no cuidado padronizado fortalece ainda mais sua relevância no mercado.

Ásia-Pacífico

A Ásia-Pacífico está emergindo como o mercado regional de crescimento mais rápido, representando 22% da participação global em 2024, apoiada pelo aumento dos gastos com saúde, melhora nas taxas de diagnóstico e crescente conscientização em países como China, Japão, Índia e Coreia do Sul. Iniciativas governamentais para fortalecer a gestão de doenças raras e a maior disponibilidade de fatores derivados de plasma e recombinantes estão remodelando a acessibilidade ao tratamento. Japão e Austrália lideram a adoção de biológicos avançados, enquanto China e Índia impulsionam o crescimento em volume devido a grandes populações de pacientes. Investimentos em testes genéticos, melhoria dos centros de hemofilia e crescente interesse em plataformas de saúde digital posicionam a Ásia-Pacífico para uma forte expansão a longo prazo.

América Latina

A América Latina detém 6% da participação global no mercado de Hemofilia em 2024, com crescimento apoiado pela melhoria do acesso a serviços de diagnóstico e expansão dos programas nacionais de hemofilia no Brasil, México, Argentina e Chile. O Brasil lidera a região devido a iniciativas de tratamento financiadas pelo governo e ao aumento da disponibilidade de fatores recombinantes e de meia-vida prolongada. Apesar do progresso, as disparidades no tratamento persistem devido ao reembolso desigual e aos altos custos das terapias. Programas de ajuda internacional e parcerias com organizações globais continuam a apoiar a disponibilidade de produtos. Melhorias graduais na infraestrutura de saúde e aumento do treinamento de clínicos são esperados para melhorar a adesão ao tratamento em toda a região nos próximos anos.

Médio Oriente & África

A região do Médio Oriente & África representa 4% da participação de mercado global em 2024, caracterizada pelo aumento da conscientização, expansão das capacidades de diagnóstico e iniciativas governamentais para doenças raras. Países do Golfo, como Arábia Saudita, Emirados Árabes Unidos e Catar, lideram a adoção de terapias modernas devido a fortes investimentos em saúde, enquanto nações africanas dependem fortemente de ajuda internacional e produtos derivados de plasma. Infraestrutura limitada, altos custos de terapia e cadeias de suprimento inconsistentes permanecem como principais barreiras à adoção generalizada. No entanto, parcerias crescentes com organizações globais de saúde e melhorias contínuas em centros de cuidados especializados estão gradualmente fortalecendo o potencial futuro do mercado da região.

Segmentações de Mercado

Por Tipo

- Hemofilia A

- Hemofilia B

- Outros

Por Tipo de Tratamento

- Conforme necessário

- Cura

- Profilaxia

Por Terapia

- Terapia de Substituição de Fator

- Desmopressina & Selantes de Fibrina

- Terapia Gênica & Anticorpos Monoclonais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de Hemofilia apresenta uma paisagem competitiva forte e em evolução, moldada por líderes globais biofarmacêuticos e inovadores emergentes desenvolvendo terapias avançadas. Grandes empresas como Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S e Octapharma AG desempenham um papel central através de extensos portfólios de produtos que abrangem fatores recombinantes, terapias de meia-vida prolongada e novos anticorpos monoclonais. A paisagem é ainda remodelada por rápidos avanços na terapia gênica, onde BioMarin, Spark Therapeutics e Pfizer lideram atividades clínicas e comerciais. Parcerias estratégicas, investimentos em P&D e aprovações regulatórias estão acelerando a inovação, enquanto as empresas expandem a presença global através de aumento de escala de fabricação e programas de acesso. A intensificação da competição em torno de biológicos de longa ação, plataformas de suporte digital e soluções de dosagem baseadas em precisão continua a impulsionar a diferenciação, posicionando os principais atores para fortalecer a presença no mercado até 2032.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em junho de 2025, a Novo Nordisk expandiu sua parceria com a Fundação de Hemofilia da Novo Nordisk para ampliar projetos destinados a melhorar o cuidado de pessoas que vivem com distúrbios hemorrágicos, visando quadruplicar os beneficiários anuais até 2030.

- Em março de 2025, a Sanofi anunciou que a Administração de Alimentos e Medicamentos dos EUA (FDA) aprovou sua terapia Fitusiran (nome comercial “Qfitlia”) para pessoas com 12 anos ou mais com hemofilia A ou B, com ou sem inibidores.

- Em fevereiro de 2025, a Pfizer anunciou que encerraria o desenvolvimento global de sua terapia gênica Fidanacogene elaparvovec (nome comercial “Beqvez”) para hemofilia B.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Tipo de Tratamento, Terapia e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará forte crescimento à medida que a terapia gênica se tornar mais amplamente adotada em casos graves de Hemofilia A e B.

- Biológicos de longa duração e anticorpos monoclonais ganharão maior aceitação dos pacientes devido à frequência reduzida de dosagem e conveniência aprimorada.

- O uso de terapia profilática se expandirá ainda mais à medida que diretrizes globais recomendem cada vez mais o tratamento preventivo em vez de opções sob demanda.

- Ferramentas de saúde digital e plataformas de monitoramento remoto melhorarão a adesão ao tratamento e o cuidado personalizado.

- Os mercados emergentes testemunharão taxas de diagnóstico aumentadas e acesso a terapias recombinantes por meio de iniciativas governamentais e de ONGs.

- Produtos de fator biossimilar entrarão lentamente em regiões selecionadas, melhorando a acessibilidade e ampliando o alcance dos pacientes.

- Os sistemas de saúde adotarão modelos de precificação baseados em valor para apoiar o reembolso de terapias gênicas de alto custo.

- A inovação em dosagem baseada em PK e terapia individualizada remodelará a tomada de decisões clínicas e otimizará a utilização de fatores.

- Colaborações estratégicas entre empresas de biotecnologia e farmacêuticas acelerarão os avanços em P&D.

- A capacidade de fabricação global para fatores recombinantes e novos biológicos se expandirá para atender à crescente demanda.