Visão Geral do Mercado

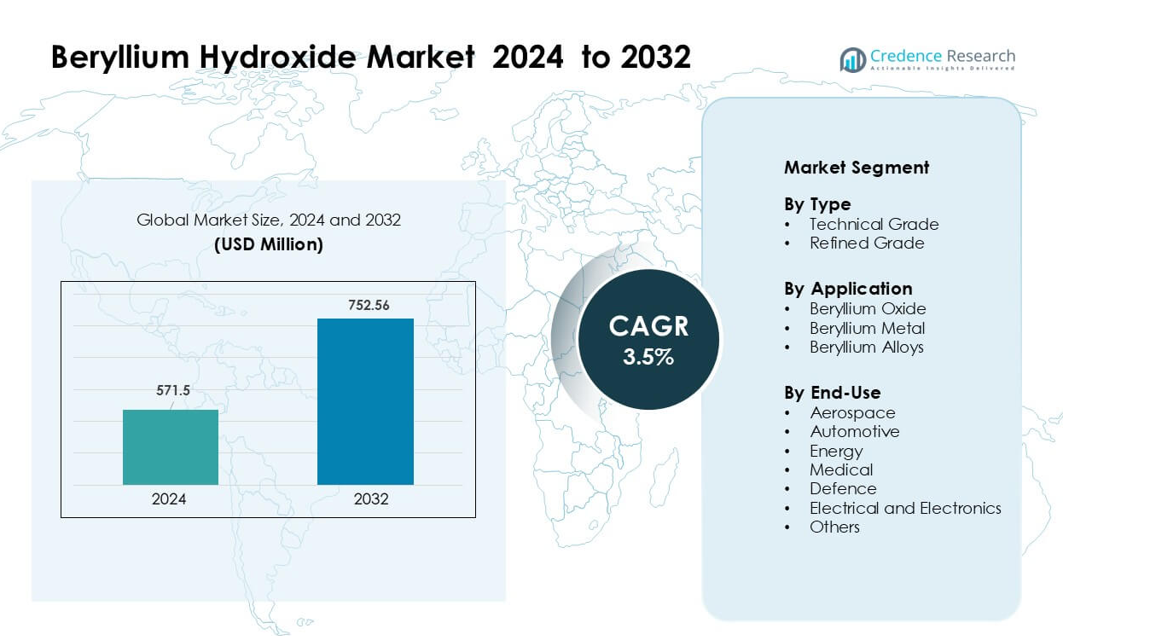

O mercado de Hidróxido de Berílio foi avaliado em USD 571,5 milhões em 2024 e espera-se que alcance USD 752,56 milhões até 2032, crescendo a uma CAGR de 3,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Hidróxido de Berílio 2024 |

USD 571,5 milhões |

| Mercado de Hidróxido de Berílio, CAGR |

3,5% |

| Tamanho do Mercado de Hidróxido de Berílio 2032 |

USD 752,56 milhões |

As principais empresas no mercado de hidróxido de berílio incluem Stanford Advanced Materials, NGK Metals Corporation, Xinjiang Nonferrous Metal Industry Group, Materion Corporation, Belmont Metals Inc., Ulba Metallurgical Plant JSC, EaglePicher Technologies LLC, Shanghai Feixing Special Ceramics Factory, IBC Advanced Alloys Corp. e American Beryllia Inc. Esses participantes focam na produção de alta pureza, atualizações tecnológicas e integração da cadeia de suprimentos para apoiar aplicações aeroespaciais, de defesa, eletrônicas e de energia. A América do Norte permaneceu como a região líder em 2024 com cerca de 41% de participação, apoiada por fortes capacidades industriais, instalações de refino avançadas e grande demanda de fabricantes de defesa e semicondutores.

Insights do Mercado

- O mercado de hidróxido de berílio atingiu USD 571,5 milhões em 2024 e está projetado para chegar a USD 752,56 milhões até 2032, crescendo a uma CAGR de 3,5%.

- A crescente demanda das indústrias aeroespacial, de defesa e de fabricação de semicondutores atua como um impulsionador principal, pois essas indústrias utilizam derivados de berílio para estruturas leves, óptica avançada e eletrônicos de alto desempenho térmico.

- As tendências destacam a adoção crescente de cerâmicas de óxido de berílio e o aumento do investimento em componentes de alta precisão para satélites, módulos de potência de veículos elétricos e sistemas avançados de comunicação.

- O cenário competitivo inclui produtores de materiais expandindo a capacidade de purificação e formando parcerias com OEMs de eletrônicos e aeroespacial, enquanto enfrentam desafios regulatórios e de segurança rigorosos que aumentam os custos de produção.

- A América do Norte liderou o mercado com 41% de participação, seguida pela Europa com 27%, enquanto o óxido de berílio permaneceu como o segmento de aplicação dominante com cerca de 58% de participação, apoiado pelo forte uso em eletrônica de potência e gerenciamento térmico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

O grau técnico dominou o mercado de hidróxido de berílio em 2024 com cerca de 63% de participação. Os fabricantes preferiram este grau porque ele suporta o processamento em grande volume para a produção de óxido de berílio e ligas. O grau técnico também oferece níveis de pureza estáveis para cerâmicas, sensores e componentes de defesa. O grau refinado cresceu a um ritmo constante devido ao aumento do uso em dispositivos médicos e eletrônicos especializados. No entanto, o grau técnico manteve-se à frente porque os principais produtores focaram na expansão da capacidade para aplicações de alta temperatura e materiais estruturais leves em programas aeroespaciais e de defesa.

- Por exemplo, a Materion Corporation produz hidróxido de berílio em sua planta em Delta, Utah (proveniente de minério de bertrandita) e em 2022 a planta teve uma utilização de capacidade de 53%.

Por Aplicação

O óxido de berílio manteve a posição de liderança em 2024 com quase 58% de participação. A demanda permaneceu forte porque o óxido de berílio oferece alta condutividade térmica e isolamento elétrico, tornando-o essencial para eletrônica de potência, embalagem de semicondutores e sistemas de radar avançados. O metal de berílio mostrou crescimento moderado em componentes de precisão, enquanto as ligas de berílio tiveram uso crescente em conectores e molas. O segmento de óxido manteve sua liderança à medida que as indústrias investiram em eletrônicos de alto desempenho, sistemas de veículos elétricos e hardware de comunicação de grau de defesa que dependem de substratos cerâmicos estáveis.

- Por exemplo, as cerâmicas de óxido de berílio da Materion usadas em dispositivos RF de alta potência oferecem uma condutividade térmica de até 285 W/m·K e mantêm a resistência dielétrica acima de 14 kV/mm, permitindo sua adoção em módulos T/R de radar e montagens de laser de semicondutores. A empresa também produz substratos de BeO com resistência mecânica superior a 250 MPa, apoiando os requisitos de confiabilidade em eletrônicos de defesa e aeroespacial.

Por Uso Final

Aeroespacial liderou o mercado de uso final em 2024 com cerca de 34% de participação. Fabricantes de aeronaves e satélites usaram materiais derivados de hidróxido de berílio para estruturas leves, componentes ópticos e sistemas resistentes ao calor. O setor de defesa seguiu devido à crescente adoção em sistemas de mira e equipamentos de vigilância. Aplicações elétricas e eletrônicas cresceram com a demanda mais forte por soluções de gerenciamento térmico em dispositivos de potência. Os setores médico e de energia expandiram em um ritmo constante. Aeroespacial permaneceu dominante porque programas globais investiram em espaçonaves de próxima geração, montagens ópticas de alta precisão e aviônicos avançados que exigem derivados de berílio de alto desempenho.

Principais Motores de Crescimento

Expansão do Uso de Cerâmicas de Berílio em Eletrônicos de Alto Desempenho

O crescimento em eletrônicos de alto desempenho impulsiona uma grande demanda por hidróxido de berílio, à medida que os fabricantes convertem o composto em cerâmicas de óxido de berílio para módulos de potência, componentes RF e embalagem de semicondutores. Essas cerâmicas suportam forte condutividade térmica, isolamento elétrico e estabilidade dimensional, ajudando os dispositivos a lidar com densidades de potência mais altas em redes 5G, data centers e eletrônicos de consumo compactos. A crescente adoção de veículos elétricos fortalece a demanda por dissipadores de calor e módulos de controle feitos com cerâmicas de berílio. Sistemas de comunicação de defesa também dependem de cerâmicas térmicas avançadas, adicionando mais pressão nas cadeias de suprimento. À medida que empresas globais de eletrônicos se movem em direção à miniaturização e maior eficiência, a necessidade de hidróxido de berílio de alta qualidade cresce. Investimentos em plantas de fabricação, automação e melhores linhas de processamento de pó continuam a reforçar a demanda de longo prazo na América do Norte, Europa e Ásia.

- Por exemplo, a Materion desenvolve cerâmicas de BeO para sistemas de RF de alta potência e micro-ondas com níveis de condutividade térmica atingindo até 285 W/m·K e constantes dielétricas entre 6,7 e 6,9 a 1 MHz, permitindo dissipação de calor confiável em módulos compactos de 5G. Os pacotes de BeO da empresa também mantêm resistência mecânica acima de 250 MPa, apoiando a operação estável em hardware de comunicação de defesa e dispositivos semicondutores de alta densidade.

Adoção Crescente em Estruturas Aeroespaciais e de Defesa

Projetos aeroespaciais e de defesa desempenham um papel importante na expansão do mercado de hidróxido de berílio, já que o composto é essencial para a produção de metal de berílio leve e ligas à base de berílio. Esses materiais são usados em sistemas ópticos, componentes de orientação, espelhos de satélite, sensores inerciais e peças estruturais de alta resistência, onde baixa densidade e alta rigidez oferecem ganhos claros de desempenho. O crescimento nos lançamentos de satélites comerciais, modernização da defesa e plataformas de espaçonaves reutilizáveis aumentam a demanda por derivados de berílio de precisão. Governos nos EUA, Europa e Japão continuam financiando programas de exploração espacial e reconhecimento avançado, que dependem de materiais de berílio estáveis e de alta pureza. À medida que as cadeias de suprimento evoluem para apoiar necessidades complexas de fabricação, produtores de hidróxido de berílio expandem a capacidade e investem em tecnologias de purificação. Este impulso impulsionado pela indústria aeroespacial permanece um forte motor de crescimento a longo prazo para o mercado.

- Por exemplo, a Materion fornece berílio de grau aeroespacial para telescópios espaciais e sistemas de satélites, incluindo os segmentos de espelho primário de 1,32 metros do Telescópio Espacial James Webb da NASA, cada um usinado a partir de blocos de berílio com tolerância de desempenho criogênico. O material oferece uma relação rigidez-peso quase seis vezes maior que o alumínio, permitindo estabilidade óptica precisa para sistemas de imagem e orientação espaciais.

Aumento do Uso em Aplicações de Energia, Médicas e Nucleares

Tecnologias de energia e médicas criam uma forte demanda por hidróxido de berílio, já que o composto serve como precursor para ligas, cerâmicas e componentes metálicos usados em reatores, dispositivos de diagnóstico e instrumentos de precisão. Sistemas de energia nuclear usam materiais de berílio como moderadores e refletores de nêutrons devido à sua forte estabilidade sob radiação. Tecnologias de imagem médica dependem de componentes de berílio para janelas de raios X e equipamentos de diagnóstico de precisão, aumentando o consumo na fabricação de cuidados de saúde. Indústrias de energia renovável também integram ligas de berílio em sensores, componentes de baterias e dispositivos de conversão de energia. A expansão de programas de modernização nuclear, o aumento dos investimentos em imagem médica avançada e a crescente demanda por geração de energia confiável fortalecem o consumo de materiais. A mudança contínua em direção a sistemas de alta eficiência e durabilidade nas indústrias de energia e saúde continua a impulsionar a necessidade de derivados de berílio de alta qualidade.

Tendências e Oportunidades Principais

Crescente Foco em Materiais Leves e de Alto Desempenho Térmico

O mercado de hidróxido de berílio se beneficia de uma tendência crescente em direção a materiais leves e de alto desempenho térmico nos setores aeroespacial, eletrônico e de mobilidade. Os fabricantes buscam materiais que apoiem a redução de peso, dissipação rápida de calor e estabilidade estrutural. Cerâmicas e ligas à base de berílio oferecem combinações únicas de rigidez, condutividade térmica e baixa densidade que superam muitos metais e compósitos convencionais. O crescimento dos veículos elétricos aumenta a necessidade de sistemas térmicos eficientes em pacotes de baterias e eletrônicos de potência. Programas aeroespaciais estão em transição para partes estruturais mais leves para aumentar a eficiência de combustível e a capacidade de carga. As indústrias de semicondutores e telecomunicações dependem de substratos cerâmicos que lidam com densidades de potência mais altas sem falhas térmicas. Essa mudança em direção à seleção de materiais orientada pelo desempenho fortalece a demanda de longo prazo por hidróxido de berílio refinado.

- Por exemplo, o metal de berílio da Materion oferece uma densidade de 1,85 g/cm³ e uma rigidez específica de até 287 kN·m/kg, permitindo uma redução significativa de peso em bancadas ópticas aeroespaciais. Suas ligas de berílio-cobre usadas em eletrônicos de potência de veículos elétricos exibem valores de condutividade térmica que chegam a 130 W/m·K, apoiando a rápida dissipação de calor em módulos compactos. Essas características de desempenho permitem que os fabricantes projetem sistemas mais leves e termicamente estáveis em aplicações de mobilidade e semicondutores.

Expansão de Aplicações em Tecnologias de Próxima Geração

Novas aplicações em computação quântica, sensores avançados, óptica militar e manufatura de alta precisão criam oportunidades emergentes para o hidróxido de berílio. Materiais de berílio apoiam montagens ópticas ultra-estáveis usadas em imagens de alta resolução, orientação de mísseis e telescópios espaciais. Desenvolvedores de hardware quântico exploram íons de berílio para sistemas de qubits especializados, aumentando a demanda em nível de pesquisa. O aumento dos sistemas de radar e comunicação de alta frequência fortalece a necessidade de cerâmicas de berílio com propriedades térmicas superiores. A miniaturização de dispositivos médicos também cria novos usos para ligas de berílio em ferramentas de diagnóstico compactas e de longa duração. Crescentes investimentos em tecnologias de energia limpa apoiam o uso em sistemas relacionados a nêutrons, peças resistentes à radiação e instrumentos de medição de alto desempenho. Esses setores de próxima geração ampliam o caminho de crescimento de longo prazo para o mercado de hidróxido de berílio.

- Por exemplo, o NIST tem uma longa história de pioneirismo na computação quântica com íons aprisionados de berílio (Be⁺) e magnésio (Mg⁺). Embora tempos de coerência muito longos (excedendo 10 minutos) tenham sido alcançados em sistemas de íons aprisionados, esses tempos recordes são tipicamente para qubits únicos usando diferentes espécies de íons como Yb⁺, frequentemente empregando técnicas avançadas como resfriamento simpático e desacoplamento dinâmico, em vez de Be⁺ especificamente com 10 segundos de coerência operacional para um processador de múltiplos qubits, como implícito.

Desafio Principal

Restrições de Saúde, Ambientais e Regulatórias

Regulamentações rigorosas de saúde e ambientais continuam sendo um grande desafio para o mercado de hidróxido de berílio. O processamento de compostos de berílio requer medidas de segurança avançadas devido aos riscos associados a partículas no ar, exposição no local de trabalho e gestão de resíduos. Governos nos EUA, Europa e Ásia impõem limites rigorosos à exposição ocupacional, obrigando as empresas a investir pesadamente em equipamentos de proteção, sistemas de circuito fechado e treinamento especializado. A conformidade aumenta os custos operacionais e desacelera a expansão da produção. Regras ambientais que cobrem o descarte de resíduos e emissões adicionam mais complexidade. Esses controles rigorosos também limitam o número de instalações de processamento qualificadas, restringindo a flexibilidade de fornecimento. À medida que as regulamentações se tornam mais rígidas globalmente, os fabricantes enfrentam uma pressão crescente para adotar tecnologias mais limpas e melhorar a segurança dos trabalhadores sem comprometer a produção.

Altos Custos de Produção e Concentração de Fornecimento

O mercado de hidróxido de berílio enfrenta desafios devido aos altos custos de produção e fontes limitadas de fornecimento global. A extração, purificação e processamento de hidróxido de berílio requerem metalurgia avançada, insumos de alta pureza e manuseio especializado, aumentando a intensidade de capital. Com apenas alguns grandes produtores concentrados nos EUA, China e regiões selecionadas, interrupções no fornecimento podem afetar os preços e a disponibilidade global. Limitações de mineração e riscos geopolíticos aumentam ainda mais a pressão sobre a cadeia de suprimentos. A demanda dos setores aeroespacial, de defesa e eletrônicos adiciona pressão, intensificando a competição por material de alta qualidade. Essas restrições de fornecimento forçam os fabricantes a manter grandes estoques e investir em estratégias de fornecimento de longo prazo. À medida que novas aplicações se expandem, o mercado deve equilibrar a crescente demanda com a capacidade de produção limitada e altos custos de insumos.

Análise Regional

América do Norte

A América do Norte manteve a posição dominante no mercado de hidróxido de berílio com cerca de 41% de participação em 2024. A região se beneficiou de indústrias fortes de aeroespacial, defesa e semicondutores que dependem fortemente de derivados de berílio de alta pureza. Os EUA permaneceram como o centro principal devido a operações de mineração avançadas, capacidade de refino estabelecida e grandes investimentos federais em programas espaciais e militares. Fabricantes de eletrônicos aumentaram a demanda por cerâmicas termicamente eficientes e ligas de precisão, reforçando o crescimento regional. O Canadá contribuiu modestamente por meio de parcerias na cadeia de suprimentos e atividades de pesquisa. Estruturas regulatórias fortes incentivaram a produção segura enquanto apoiavam o consumo estável a longo prazo.

Europa

A Europa representou quase 27% da participação em 2024, impulsionada por seus setores bem desenvolvidos de aeroespacial, fabricação de satélites e eletrônicos. Alemanha, França e Reino Unido lideraram a adoção, pois os fabricantes usaram derivados de berílio para sistemas ópticos, dispositivos de comunicação de alta frequência e eletrônicos automotivos avançados. Instituições de pesquisa em toda a Europa aumentaram a demanda por material de alta pureza para aplicações nucleares, de imagem médica e fotônica. Normas ambientais e de segurança rigorosas aumentaram os custos operacionais, mas garantiram uma produção estável e de alta qualidade. Investimentos crescentes em mobilidade elétrica e tecnologias de defesa apoiaram o crescimento adicional. Parcerias na cadeia de suprimentos com produtores da América do Norte e Ásia ajudaram a manter o acesso consistente a matérias-primas.

Ásia-Pacífico

A Ásia-Pacífico capturou cerca de 22% da participação em 2024, apoiada por indústrias de eletrônicos, automotiva e energia em rápido crescimento. China e Japão impulsionaram a maior parte da demanda devido à sua expansão na produção de semicondutores, desenvolvimento de óptica de precisão e aumento do investimento em eletrônica de potência. Coreia do Sul e Taiwan fortaleceram o crescimento do mercado através de embalagens avançadas de chips e fabricação de hardware de comunicação. Programas aeroespaciais regionais, particularmente na China e Índia, contribuíram para o aumento do uso de materiais à base de berílio. Embora as regulamentações ambientais variassem entre os países, a capacidade de fabricação cresceu de forma constante. Produtores locais expandiram as capacidades de refino e processamento, ajudando a região a se tornar um forte centro de demanda por hidróxido de berílio de alto desempenho.

América Latina

A América Latina detinha cerca de 6% da participação em 2024, com a demanda sendo principalmente impulsionada por equipamentos industriais, projetos de energia e fabricação limitada relacionada à aeroespacial. O Brasil liderou o consumo regional devido ao aumento dos investimentos em montagem de eletrônicos, sistemas de radar e componentes ópticos. O México mostrou crescimento moderado apoiado por sua base de fabricação automotiva e elétrica em expansão. A região dependia fortemente de importações da América do Norte e Ásia devido à capacidade limitada de processamento local. O crescente interesse em pesquisa nuclear, instrumentação industrial e modernização de defesa apoiou a adoção futura. No entanto, estruturas regulatórias inconsistentes e industrialização mais lenta mantiveram a demanda geral mais baixa em comparação com os principais mercados globais.

Médio Oriente & África

A região do Médio Oriente & África representou aproximadamente 4% da participação em 2024, impulsionada pela demanda emergente em eletrônicos de defesa, sistemas de energia e aplicações de monitoramento industrial. Países do Golfo, incluindo os Emirados Árabes Unidos e a Arábia Saudita, aumentaram as compras para manutenção aeroespacial, sistemas de comunicação por satélite e instrumentação de alta precisão. A África do Sul mostrou crescimento menor ligado à instrumentação de mineração e atividades de pesquisa. A maioria dos países dependia de importações devido à ausência de instalações de refino locais. O aumento do investimento em tecnologia nuclear, projetos de energia renovável e sistemas de segurança avançados criou novas oportunidades, embora o crescimento geral do mercado permanecesse moderado devido à infraestrutura de fabricação limitada.

Segmentações de Mercado:

Por Tipo

- Grau Técnico

- Grau Refinado

Por Aplicação

- Óxido de Berílio

- Metal de Berílio

- Ligas de Berílio

Por Uso Final

- Aeroespacial

- Automotivo

- Energia

- Médico

- Defesa

- Elétrico e Eletrônicos

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de hidróxido de berílio apresenta empresas líderes como Stanford Advanced Materials, NGK Metals Corporation, Xinjiang Nonferrous Metal Industry Group, Materion Corporation, Belmont Metals Inc., Ulba Metallurgical Plant JSC, EaglePicher Technologies LLC, Shanghai Feixing Special Ceramics Factory, IBC Advanced Alloys Corp. e American Beryllia Inc. Esses participantes competem através da expansão de capacidade, avanços em tecnologias de purificação e forte integração em mineração, refino e produção de ligas. Muitas empresas fortalecem suas posições fornecendo graus de alta pureza para aplicações aeroespaciais, de defesa, semicondutores e médicas que exigem desempenho térmico e estrutural confiável. Parcerias estratégicas com fabricantes do setor eletrônico e espacial ajudam a garantir contratos de longo prazo. Produtores asiáticos expandem seu papel no fornecimento de grau médio, enquanto empresas norte-americanas mantêm a liderança em materiais de grau técnico e compatíveis com defesa. Investimentos contínuos em sistemas de segurança, conformidade ambiental e produção de cerâmicas avançadas moldam o ambiente competitivo à medida que a demanda por derivados de berílio de alto desempenho cresce globalmente.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Stanford Advanced Materials

- NGK Metals Corporation

- Grupo da Indústria de Metais Não Ferrosos de Xinjiang

- Materion Corporation

- Belmont Metals Inc.

- Ulba Metallurgical Plant JSC

- EaglePicher Technologies LLC

- Fábrica de Cerâmicas Especiais de Xangai Feixing

- IBC Advanced Alloys Corp.

- American Beryllia Inc.

Desenvolvimentos Recentes

- Em março de 2025, a EaglePicher Technologies LLC GS Yuasa Lithium Power relatou que havia entregue o pedido da EaglePicher para células de íon-lítio LSE112 da Geração 4 para um programa de voo espacial norte-americano, destacando o foco contínuo da EaglePicher em sistemas de energia aeroespacial de alta confiabilidade.

- Em julho de 2023, a IBC Advanced Alloys Corp. ganhou novos pedidos de um importante contratante de defesa e aeroespacial.

- Em julho de 2023, a American Beryllia Inc. Market Growth Reports cita um contrato sob o qual a American Beryllia fornecerá cerâmicas de berílio de alta pureza para sistemas de proteção de satélites a uma agência de defesa dos EUA.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado crescerá de forma constante à medida que programas aeroespaciais e de defesa se expandem globalmente.

- A demanda aumentará por graus de alta pureza usados na fabricação avançada de semicondutores.

- Cerâmicas de óxido de berílio ganharão maior adoção em eletrônica de potência e hardware de telecomunicações.

- Os produtores investirão em tecnologias de refino mais seguras e eficientes.

- As cadeias de suprimento se apertarão à medida que regras regulatórias se tornem mais rigorosas nas principais regiões.

- Novas aplicações em dispositivos de imagem médica e diagnóstico apoiarão o crescimento a longo prazo.

- Tecnologias de energia, incluindo sistemas nucleares e renováveis, aumentarão o consumo de material.

- As empresas formarão parcerias estratégicas para garantir acesso a matérias-primas e expertise técnica.

- A Ásia-Pacífico crescerá rapidamente à medida que a fabricação de eletrônicos e aeroespacial se expande.

- A inovação em materiais leves e soluções térmicas fortalecerá as oportunidades de mercado.