Visão Geral do Mercado

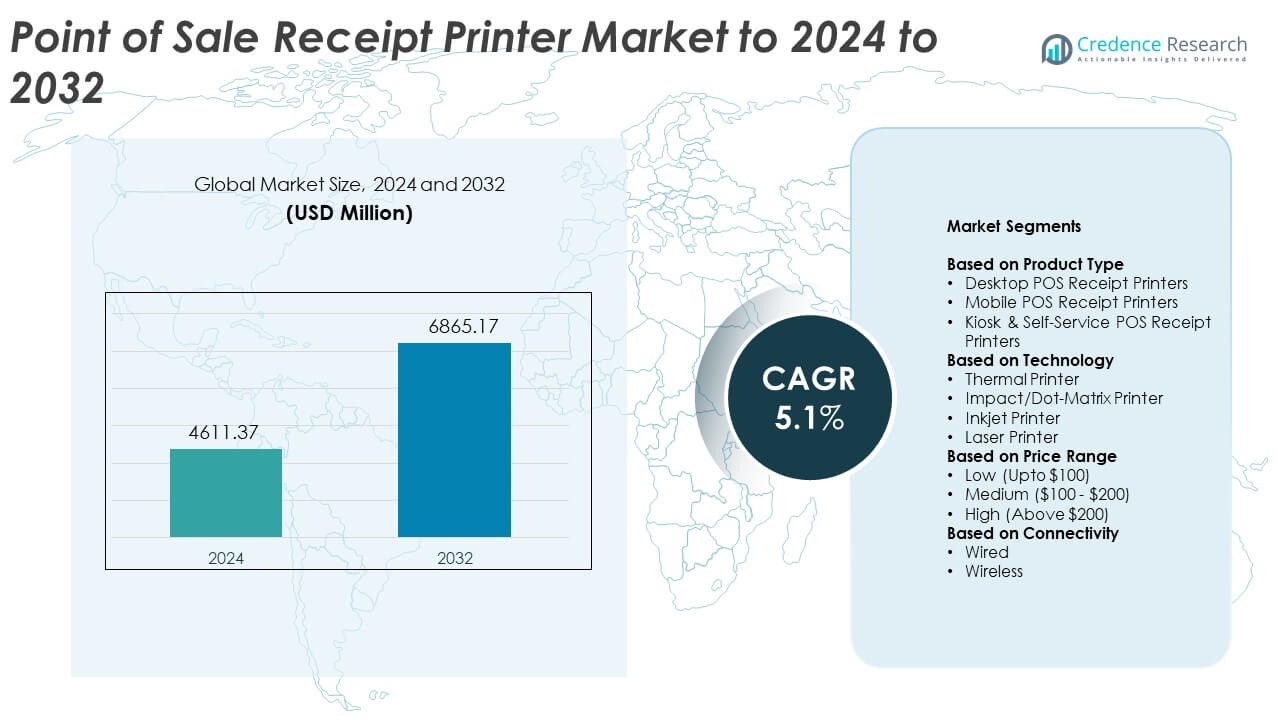

O tamanho do mercado de Software de Ponto de Venda (POS) foi avaliado em USD 14776,51 milhões em 2024 e prevê-se que atinja USD 33323,68 milhões até 2032, com um CAGR de 10,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Software POS 2024 |

USD 14776,51 Milhões |

| Mercado de Software POS, CAGR |

10,7% |

| Tamanho do Mercado de Software POS 2032 |

USD 33323,68 Milhões |

O mercado de Software de Ponto de Venda (POS) é impulsionado por grandes players, incluindo NCR Corporation, Panasonic Corporation, Square, Inc., VeriFone Systems, Inc., NEC Corporation, Diebold Nixdorf, Ingenico Group, Samsung Electronic Co. Ltd, PAX Technology e Epicor Software Corporation. Esses fornecedores expandem seu alcance por meio de plataformas em nuvem, ferramentas móveis de POS e tecnologias de pagamento seguras que apoiam fluxos de trabalho de varejo e hospitalidade mais rápidos e integrados. A América do Norte liderou o mercado em 2024 com cerca de 38% de participação, apoiada pela forte adoção de pagamentos digitais e rápidas atualizações de sistemas. A Ásia-Pacífico seguiu com quase 29% de participação devido ao rápido crescimento da atividade de varejo e à crescente penetração de POS em nuvem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Software de Ponto de Venda (POS) atingiu USD 14776,51 milhões em 2024 e projeta-se que alcance USD 33323,68 milhões até 2032, crescendo a um CAGR de 10,7%.

- A crescente demanda por pagamentos digitais e plataformas de POS baseadas em nuvem impulsiona a expansão do mercado, apoiada pela forte adoção entre grandes empresas que detêm cerca de 61% de participação.

- Sistemas móveis de POS continuam a ganhar força à medida que as empresas melhoram a velocidade de serviço e suportam transações sem contato, refletindo uma clara tendência em direção a ambientes de pagamento flexíveis.

- A atividade competitiva permanece forte à medida que os fornecedores introduzem recursos de IA, análises mais profundas e soluções de pagamento integradas para fortalecer a posição no mercado, apesar das preocupações relacionadas a ameaças de cibersegurança e complexidade de integração.

- A América do Norte liderou o mercado com quase 38% de participação em 2024, seguida pela Ásia-Pacífico com cerca de 29%, enquanto o POS móvel dominou o segmento de aplicação com cerca de 54% de participação.

Análise de Segmentação de Mercado:

Por Tamanho da Organização

Grandes empresas detiveram a participação dominante em 2024 com cerca de 61% do mercado de Software de Ponto de Venda (POS). Grandes empresas adotaram plataformas avançadas de POS para gerenciar altas cargas de transação, redes de múltiplas lojas e sistemas de inventário integrados. A demanda aumentou à medida que varejistas e restaurantes atualizaram sistemas legados para melhorar a precisão de faturamento e o fluxo de clientes. Forte foco no engajamento omnicanal e insights baseados em dados levou grandes players a investir em suítes de POS escaláveis. Pequenas e médias empresas continuaram a crescer à medida que ferramentas baseadas em nuvem se tornaram mais acessíveis e fáceis de implantar.

- Por exemplo, a Walmart Inc. relatou atender aproximadamente 270 milhões de clientes e membros a cada semana em mais de 10.750 lojas em 19 países.

Por Modo de Implantação

A implantação em nuvem liderou este segmento em 2024 com quase 67% de participação no Mercado de Software de Ponto de Venda (POS). Varejistas e empresas de hospitalidade migraram para sistemas em nuvem para obter acesso remoto, baixos custos iniciais e atualizações automáticas. Modelos em nuvem suportaram rastreamento de vendas em tempo real e sincronização entre dispositivos, o que melhorou a velocidade operacional. A rápida expansão do comércio eletrônico e dos pagamentos móveis aumentou a dependência de plataformas em nuvem flexíveis. Soluções locais mantiveram uma participação menor devido aos custos de configuração mais altos e escalabilidade limitada, embora continuassem úteis para empresas com necessidades rigorosas de controle de dados.

- Por exemplo, a Lightspeed Commerce divulgou que sua plataforma baseada em nuvem atendia cerca de 144.000 locais de clientes em mais de 100 países em 31 de março de 2025, destacando como o POS em nuvem se tornou o modelo de implantação central para muitos varejistas e operadores de hospitalidade.

Por Aplicação

O POS móvel dominou o segmento em 2024 com cerca de 54% de participação no Mercado de Software de Ponto de Venda (POS). A adoção cresceu à medida que as empresas usavam dispositivos portáteis para reduzir o tempo de fila e apoiar o checkout em qualquer lugar da loja. Restaurantes, cadeias de fast-food e lojas de varejo preferiram sistemas móveis para melhorar a mobilidade da equipe e atender os clientes mais rapidamente. O forte crescimento nos pagamentos sem contato e carteiras digitais ajudou o POS móvel a ganhar maior tração. Sistemas POS fixos ainda desempenharam um papel importante no manuseio de balcões de alto volume, mas a mobilidade e flexibilidade impulsionaram uma demanda mais forte por soluções portáteis.

Principais Motores de Crescimento

Crescente Demanda por Pagamentos Digitais

Os pagamentos digitais se expandiram no varejo e na hospitalidade, levando as empresas a adotar software de POS moderno. Os comerciantes preferiram sistemas que suportassem cartões sem contato, pagamentos por QR e carteiras móveis para acelerar as transações. O crescimento no comércio online para offline também exigiu ferramentas de faturamento unificadas que ligassem canais físicos e digitais. A forte preferência dos consumidores por pagamentos rápidos e seguros incentivou as empresas a atualizar plataformas desatualizadas. Essa mudança criou uma demanda constante por soluções de POS escaláveis com processamento em tempo real.

- Por exemplo, o Apple Pay tinha cerca de 744 milhões de usuários em todo o mundo em 2024, ilustrando como a adoção em larga escala de carteiras está levando os comerciantes a implantar software de POS que pode aceitar pagamentos digitais tokenizados e sem contato de forma segura no checkout.

Expansão do Varejo Omnicanal

Os varejistas adotaram modelos omnicanal que ligavam lojas, sites e aplicativos móveis, o que aumentou a necessidade de software de POS integrado. As empresas queriam inventário unificado, dados comuns de clientes e preços consistentes em todos os canais. Plataformas de POS com análises, recursos de fidelidade e painéis centralizados apoiaram operações mais suaves. Essa expansão ajudou as empresas a oferecer serviços flexíveis como clique e retire e visibilidade de estoque em tempo real. A crescente concorrência no varejo levou as marcas a usar recursos avançados de POS para um engajamento mais forte com os clientes.

- Por exemplo, a Target esperava que sua rede de centros de triagem (inicialmente 9, crescendo para 10 até meados de 2023) processasse aproximadamente 50 milhões de pacotes em 2023, quase o dobro do volume processado em 2022.

Crescente Adoção de Sistemas de POS Baseados em Nuvem

A implantação na nuvem cresceu à medida que as empresas buscavam menor investimento inicial, atualizações fáceis e acesso remoto. O POS na nuvem ofereceu escalabilidade perfeita, permitindo que as empresas expandissem locais sem custos significativos de infraestrutura. O acesso a dados em tempo real ajudou os gerentes a acompanhar vendas, atividades da equipe e inventário de qualquer dispositivo. O modelo também melhorou a segurança por meio de backups automáticos e atualizações regulares. Esses recursos tornaram os sistemas em nuvem atraentes tanto para PMEs quanto para grandes empresas em busca de agilidade.

Tendências e Oportunidades Principais

Crescente Uso de Soluções Móveis de POS

O POS móvel ganhou força à medida que varejistas e restaurantes preferiram sistemas portáteis que reduziram filas e melhoraram o fluxo de serviço. Dispositivos compactos permitiram que a equipe processasse pagamentos em movimento, criando pontos de checkout mais rápidos. O crescimento dos métodos de pagamento sem contato incentivou o uso mais amplo em supermercados, cafés e eventos ao ar livre. O POS móvel também apoiou a integração com aplicativos de fidelidade e recibos digitais. Essa mudança criou fortes oportunidades para fornecedores que oferecem plataformas leves e flexíveis.

- Por exemplo, a Toast afirmou que sua plataforma de POS em nuvem focada em restaurantes foi implantada em aproximadamente 106.000 locais de restaurantes em 31 de dezembro de 2023, um aumento de 34% em relação ao ano anterior, refletindo a rápida adoção de checkout móvel e baseado em tablet em ambientes de serviços alimentícios.

Integração de IA e Análise

As empresas adotaram ferramentas de POS impulsionadas por IA para obter insights mais profundos sobre o comportamento do cliente e tendências de compra. Essas análises ajudaram os varejistas a refinar preços, personalizar ofertas e otimizar níveis de estoque. Recursos preditivos melhoraram a previsão de demanda e reduziram o desperdício. A detecção de fraudes habilitada por IA fortaleceu a segurança das transações e aprimorou as capacidades de monitoramento. Fornecedores que oferecem painéis inteligentes e automação encontraram fortes oportunidades de mercado à medida que as empresas buscavam ferramentas de tomada de decisão mais inteligentes.

- Por exemplo, a Starbucks relatou 34,6 milhões de membros ativos do Starbucks Rewards em 90 dias nos Estados Unidos no primeiro trimestre de 2025, dando à empresa um conjunto de dados transacionais muito grande que alimenta a personalização impulsionada por IA e análises de ofertas dentro de seu ecossistema de POS e móvel.

Crescimento em Autoatendimento e Automação

Os sistemas de autoatendimento se expandiram em supermercados e grandes redes de varejo, aumentando a demanda por software de POS que suporta faturamento automatizado e reconhecimento de produtos. A automação ajudou a reduzir a pressão de trabalho e melhorou o fluxo de clientes durante as horas de pico. Os varejistas também adotaram modelos híbridos onde a equipe assistia apenas quando necessário. Essa tendência abriu novas oportunidades para fornecedores de software especializados em soluções sem toque e de digitalização rápida. A integração com programas de fidelidade e aplicativos móveis fortaleceu essa mudança em direção à automação.

Desafios Principais

Crescentes Riscos de Cibersegurança

Os sistemas de POS enfrentaram ameaças crescentes de fraude de pagamento, violações de dados e ataques de malware. Os varejistas lidaram com detalhes sensíveis dos clientes, o que exigiu forte criptografia e monitoramento contínuo. Empresas menores tiveram dificuldades para manter segurança avançada devido a orçamentos limitados. A conformidade com regras de proteção de dados em evolução adicionou pressão operacional. Os fornecedores precisaram aprimorar a detecção de ameaças e proteger ambientes em nuvem para manter a confiança dos usuários.

Alta Complexidade de Integração e Manutenção

Muitas empresas acharam desafiador integrar software de POS com ferramentas legadas, plataformas de inventário e sistemas de e-commerce. Implantações complexas aumentaram o tempo de configuração e exigiram equipes de suporte qualificadas. Atualizações regulares, compatibilidade de hardware e sincronização de dados aumentaram os encargos de manutenção. As PMEs frequentemente enfrentaram custos mais altos ao personalizar sistemas para fluxos de trabalho únicos. Essas questões desaceleraram a adoção e tornaram as empresas cautelosas em mudar para novas plataformas.

Análise Regional

América do Norte

A América do Norte deteve a maior participação do Mercado de Software de Ponto de Venda (POS) em 2024, com cerca de 38%. A forte adoção veio de cadeias de varejo, restaurantes e operadores de hospitalidade que atualizaram para plataformas de POS em nuvem. Empresas nos Estados Unidos e Canadá adotaram pagamentos digitais, POS móvel e ferramentas omnichannel para gerenciar o aumento dos volumes de transações. O alto investimento em análises e automação apoiou atualizações mais amplas de plataformas. A presença de grandes fornecedores de POS e uma infraestrutura tecnológica robusta ajudaram a região a manter sua liderança. O foco contínuo em pagamentos sem contato e sistemas de checkout mais rápidos continuou a impulsionar uma expansão substancial do mercado.

Europa

A Europa representou cerca de 27% do Mercado de Software de Ponto de Venda (POS) em 2024, apoiada por uma forte penetração de pagamentos digitais e rápida modernização no varejo e serviços alimentares. Países como Alemanha, Reino Unido e França adotaram sistemas de POS móvel para melhorar a eficiência na loja e o engajamento do cliente. O crescimento em terminais de autoatendimento e a implantação em nuvem fortaleceram a posição da região. O foco regulatório em transações seguras incentivou as empresas a atualizar sistemas obsoletos. A expansão do comércio eletrônico também impulsionou os varejistas a integrar o POS com plataformas unificadas de inventário e dados de clientes para apoiar operações suaves entre canais.

Ásia-Pacífico

A Ásia-Pacífico capturou cerca de 29% do Mercado de Software de Ponto de Venda (POS) em 2024, impulsionada pela rápida expansão dos pagamentos digitais e forte crescimento do varejo na China, Índia, Japão e Sudeste Asiático. Pequenas e médias empresas aceleraram a adoção de POS em nuvem para melhorar a precisão de faturamento e controle de inventário. O POS móvel ganhou força em ambientes de varejo de alto tráfego e restaurantes de serviço rápido. O apoio governamental a ecossistemas sem dinheiro incentivou atualizações mais rápidas de plataformas. A crescente penetração do comércio eletrônico criou uma forte demanda por sistemas de POS integrados que conectassem canais online e offline, fortalecendo as perspectivas de crescimento de longo prazo da região.

América Latina

A América Latina deteve cerca de 4% de participação do Mercado de Software de Ponto de Venda (POS) em 2024. Varejistas no Brasil, México e Argentina adotaram plataformas de POS baseadas em nuvem para reduzir custos iniciais e melhorar a flexibilidade operacional. O uso de POS móvel aumentou em pequenas lojas e pontos de serviço rápido devido à crescente aceitação de pagamentos digitais. A recuperação econômica e a crescente atividade fintech apoiaram a adoção mais ampla de soluções modernas de POS. Apesar dos desafios relacionados à infraestrutura e custo, a demanda cresceu de forma constante à medida que as empresas buscavam checkouts mais rápidos, melhor gerenciamento de inventário e processamento de pagamentos seguros para aumentar a satisfação do cliente.

Médio Oriente e África

O Médio Oriente e África representaram cerca de 2% do Mercado de Software de Ponto de Venda (POS) em 2024. O crescimento veio da crescente adoção de sistemas de pagamento digital na região do Golfo e do aumento dos investimentos em varejo em países como os Emirados Árabes Unidos, Arábia Saudita e África do Sul. Empresas implementaram ferramentas de POS em nuvem e móveis para melhorar a velocidade do serviço e reduzir a complexidade operacional. Os setores de hospitalidade e turismo adotaram plataformas avançadas para simplificar as transações de hóspedes. Embora a penetração no mercado permanecesse baixa, o aumento do uso de smartphones e a expansão fintech apoiaram a adoção gradual de software moderno de POS em mercados emergentes.

Segmentações de Mercado:

Por Tamanho da Organização

- Grande Empresa

- Pequena e Média Empresa (PME)

Por Modo de Implantação

Por Aplicação

Por Usuário Final

- Restaurantes

- Hospitalidade

- Cuidados de Saúde

- Varejo

- Armazém

- Entretenimento

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Software de Ponto de Venda (POS) é moldada por players-chave como NCR Corporation, Panasonic Corporation, Square, Inc., VeriFone Systems, Inc., NEC Corporation, Diebold Nixdorf, Ingenico Group, Samsung Electronic Co. Ltd, PAX Technology e Epicor Software Corporation. Os fornecedores focaram-se em fornecer plataformas em nuvem escaláveis, soluções móveis de POS e ferramentas avançadas de integração para apoiar operações de varejo e hospitalidade sem interrupções. As empresas melhoraram a análise, a segurança de pagamentos e a compatibilidade multicanal para atender à crescente demanda por pagamentos digitais. As atualizações de produtos centraram-se em processamento de transações mais rápido, implantação flexível e insights mais robustos baseados em dados. A competição intensificou-se à medida que as empresas expandiram o alcance global, fortaleceram parcerias com provedores de pagamento e desenvolveram módulos de software específicos para a indústria. A inovação contínua em recursos habilitados por IA, suporte a pagamentos sem contato e automação posicionou os principais fornecedores para capturar oportunidades emergentes enquanto atendem às expectativas em evolução dos clientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- NCR Corporation

- Panasonic Corporation

- Square, Inc.

- VeriFone Systems, Inc.

- NEC Corporation

- Diebold Nixdorf

- Ingenico Group

- Samsung Electronic Co. Ltd

- PAX Technology

- Epicor Software Corporation

Desenvolvimentos Recentes

- Em 2025, a Diebold Nixdorf fez parceria com a LOC Software para autoatendimento. O ThriVersA POS da LOC agora opera nativamente em quiosques e sistemas de autoatendimento da Diebold Nixdorf

- Em 2025, a Ingenico lançou o AXIUM CX9000, um POS Android tudo-em-um. O sistema combina checkout, pagamentos integrados e gestão de inventário em um único terminal orientado por software.

- Em 2024, a Panasonic Connect North America revelou os quiosques Stingray JS9900 e os terminais POS JS988 na MURTEC.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no Tamanho da Organização, Modo de Implementação, Aplicação, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado se deslocará ainda mais em direção a plataformas POS baseadas em nuvem com implantação mais rápida.

- A adoção de POS móvel aumentará à medida que varejistas e restaurantes busquem maior flexibilidade de serviço.

- Análises impulsionadas por IA fortalecerão a tomada de decisões para preços, inventário e comportamento do cliente.

- A integração com sistemas omnichannel se tornará essencial para operações suaves entre plataformas.

- Pagamentos sem contato e carteiras digitais continuarão a impulsionar atualizações no software POS.

- Soluções de automação e autoatendimento se expandirão em supermercados e grandes formatos de varejo.

- Recursos de cibersegurança avançarão à medida que as empresas demandem proteção de dados mais robusta.

- Sistemas POS se integrarão mais profundamente com ferramentas de fidelidade, CRM e marketing.

- PMEs adotarão plataformas POS mais rapidamente devido a modelos de assinatura acessíveis.

- A consolidação da indústria crescerá à medida que grandes fornecedores adquiram pequenos inovadores de software.