Visão Geral do Mercado

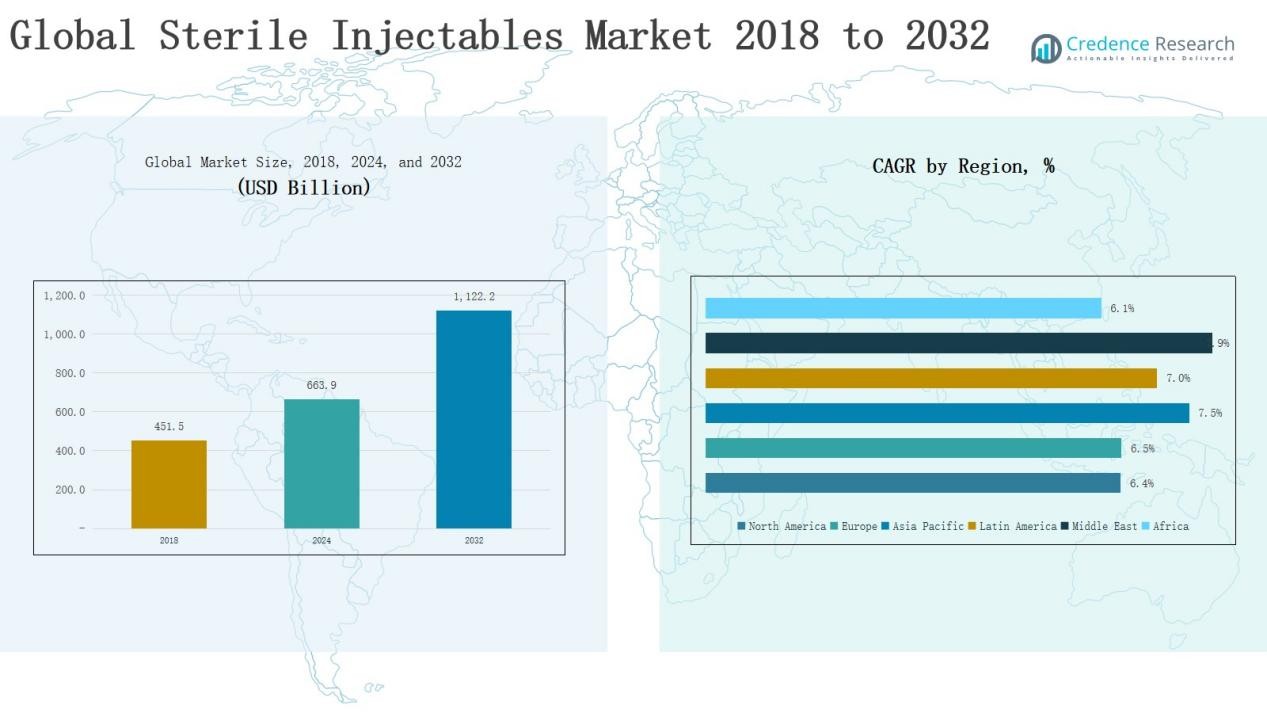

O tamanho do Mercado Global de Injetáveis Estéreis foi avaliado em USD 451,5 bilhões em 2018, para USD 663,9 bilhões em 2024, e espera-se que atinja USD 1.122,2 bilhões até 2032, com um CAGR de 6,81% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Injetáveis Estéreis 2024 |

USD 663,9 bilhões |

| Mercado de Injetáveis Estéreis, CAGR |

6,81% |

| Tamanho do Mercado de Injetáveis Estéreis 2032 |

USD 1.122,2 bilhões |

Qual é o tamanho atual do mercado para o Mercado Global de Injetáveis Estéreis, e qual é o seu tamanho projetado para 2032? O Mercado Global de Injetáveis Estéreis é moldado pela forte presença de líderes como Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter e Mylan, cada um aproveitando extensos pipelines de biológicos, portfólios de oncologia e redes de distribuição global para fortalecer a competitividade. Essas empresas investem ativamente em P&D, desenvolvimento de biossimilares e parcerias estratégicas para expandir o alcance do mercado e melhorar a acessibilidade. Entre as regiões, a América do Norte liderou o mercado em 2024 com uma participação de 33%, apoiada por uma infraestrutura de saúde avançada, sistemas de reembolso favoráveis e rápida adoção de biológicos e biossimilares. Esse domínio reflete a forte demanda clínica e liderança em inovação da região.

Insights de Mercado

Insights de Mercado

- O Mercado Global de Injetáveis Estéreis cresceu de USD 451,5 bilhões em 2018 para USD 663,9 bilhões em 2024, projetando-se alcançar USD 1.122,2 bilhões até 2032.

- Os anticorpos monoclonais lideraram com 36% de participação em 2024, apoiados por terapias oncológicas e autoimunes, enquanto vacinas (14%) e citocinas (12%) seguiram como fortes impulsionadores de crescimento.

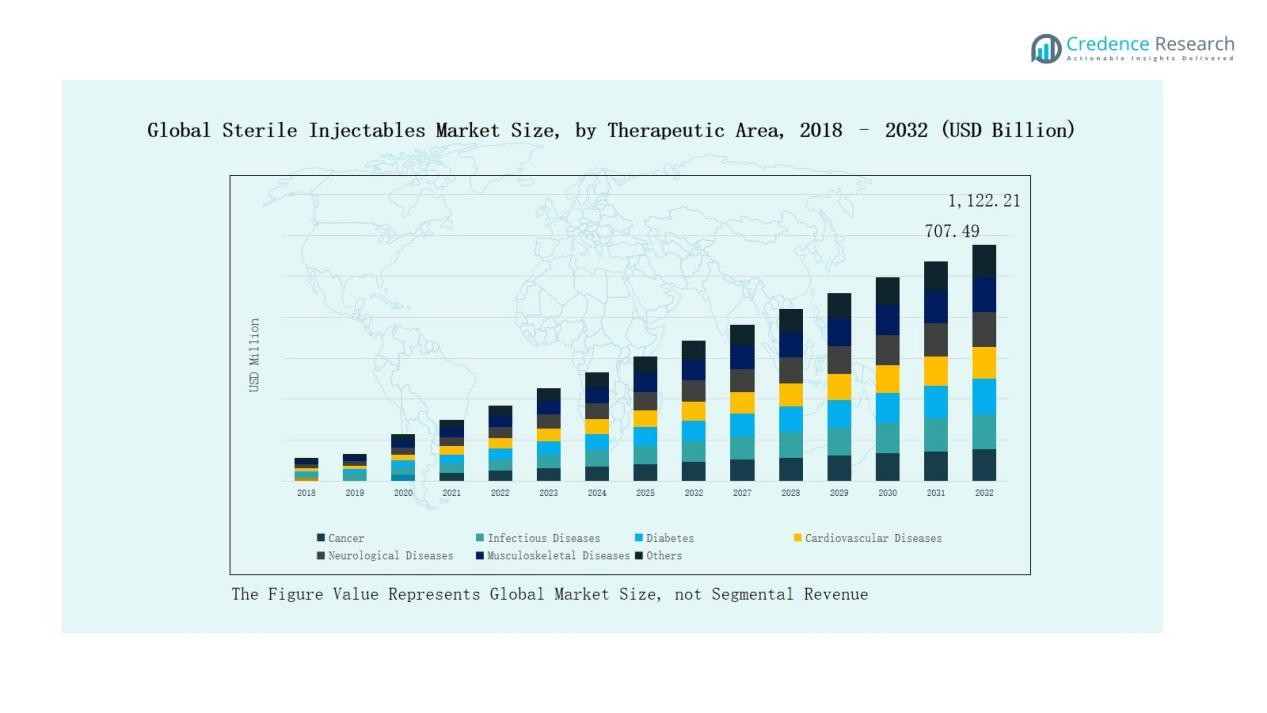

- Por área terapêutica, o câncer dominou com 38% de participação, seguido por doenças infecciosas (21%) e diabetes (12%), destacando o papel crítico dos biológicos e biossimilares.

- A América do Norte detinha 33% de participação em 2024, seguida pela Europa (28%) e Ásia-Pacífico (23%), refletindo uma forte infraestrutura de saúde e crescente adoção de biológicos nas regiões.

- Empresas líderes, incluindo Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter e Mylan continuam a impulsionar a inovação, desenvolvimento de biossimilares e expansão competitiva.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Segmento de Mercado

Por Tipo de Medicamento

No Mercado Global de Injetáveis Estéreis, os anticorpos monoclonais lideram com 36% de participação em 2024, impulsionados por tratamentos oncológicos e autoimunes juntamente com fortes pipelines de biológicos. As vacinas detêm 14% de participação, apoiadas por esforços globais de imunização e avanços em mRNA. As citocinas representam 12%, enquanto a insulina responde por 10% devido ao fardo do diabetes. A imunoglobulina assegura 9% de participação com demanda em terapias para imunodeficiência. Hormônios peptídicos e antibióticos peptídicos capturam 6% e 5% respectivamente, atendendo às necessidades endócrinas e antimicrobianas. Fatores sanguíneos respondem por 4%, sustentados por tratamentos para hemofilia, enquanto outros injetáveis contribuem com 4% para uso em anestesia e diagnóstico.

Por exemplo, o Comirnaty da Pfizer e BioNTech, a primeira vacina de mRNA contra a COVID-19 a obter aprovação total da FDA em 2021, teve bilhões de doses administradas globalmente, destacando o papel vital das vacinas injetáveis estéreis na saúde pública.

Por Área Terapêutica

O câncer domina com 38% de participação em 2024, impulsionado pela alta adoção de biológicos e terapias oncológicas direcionadas. Doenças infecciosas seguem com 21%, beneficiando-se da adesão a vacinas e da preparação para pandemias. O diabetes detém 12%, impulsionado por insulina e análogos de GLP-1, enquanto doenças cardiovasculares capturam 10% através de anticoagulação e biológicos. Doenças neurológicas respondem por 7%, distúrbios musculoesqueléticos 6%, e outras condições 6%, cobrindo aplicações em oftalmologia, dermatologia e gastroenterologia. A forte prevalência de doenças crônicas e o aumento das aprovações de biológicos reforçam o crescimento em todos os segmentos terapêuticos.

Por exemplo, o medicamento de imunoterapia Keytruda da Merck gerou mais de $25 bilhões em receita em 2023, tornando-se um dos biológicos oncológicos mais vendidos do mundo.

Principais Impulsionadores de Crescimento

Crescente Prevalência de Doenças Crônicas

A crescente incidência de condições crônicas como câncer, diabetes e distúrbios cardiovasculares impulsiona uma forte demanda por injetáveis estéreis. Essas terapias oferecem tratamento rápido e direcionado, tornando-se essenciais em cuidados críticos. A oncologia domina a demanda, apoiada por biológicos como anticorpos monoclonais. O aumento global de doenças relacionadas ao estilo de vida e uma população envelhecida crescente aumentam ainda mais a necessidade de biológicos injetáveis e biossimilares. Essa tendência posiciona os injetáveis estéreis como uma opção de tratamento vital em várias áreas terapêuticas, garantindo uma expansão sustentada de longo prazo no mercado.

Por exemplo, o Repatha® (evolocumab) da Amgen, um biológico injetável para reduzir o colesterol LDL em pacientes cardiovasculares, foi amplamente adotado, com mais de 1 bilhão de pacientes tratados em todo o mundo até 2021, refletindo a crescente importância dos injetáveis estéreis no cuidado cardiovascular.

Expansão do Pipeline de Biológicos e Biossimilares

O pipeline global de biológicos e biossimilares continua a se expandir, impulsionando a adoção de injetáveis estéreis. As empresas biofarmacêuticas estão cada vez mais priorizando formatos injetáveis para novos lançamentos de medicamentos, particularmente em oncologia, imunologia e doenças infecciosas. As expirações de patentes de biológicos de sucesso criam oportunidades para biossimilares, tornando as terapias mais acessíveis e econômicas. Aprovações regulatórias em todo o mundo incentivam a rápida comercialização. À medida que a pesquisa se desloca para a medicina personalizada, os biológicos injetáveis permanecem a escolha preferida para terapias direcionadas. Este portfólio em expansão fortalece a posição de mercado dos injetáveis estéreis em economias avançadas e emergentes.

Por exemplo, em junho de 2025, a Sandoz lançou o Wyost® e o Jubbonti®, os primeiros biossimilares intercambiáveis para o Xgeva® e Prolia® (denosumabe) da Amgen nos EUA, aumentando o acesso a terapias de baixo custo para osteoporose e oncologia.

Apoio Governamental e Institucional

Iniciativas governamentais de saúde e programas de apoio institucional desempenham um papel crítico na adoção de injetáveis estéreis. Campanhas nacionais de imunização, políticas de preparação para pandemias e financiamento para infraestrutura de biológicos aceleram a demanda. Colaborações público-privadas fomentam a inovação e expandem o acesso a terapias injetáveis em países de baixa e média renda. Estruturas de reembolso favoráveis em mercados desenvolvidos aumentam ainda mais a adoção. O aumento do investimento em infraestrutura de cadeia fria e redes de suprimento hospitalar também garante distribuição confiável. Esse forte apoio político reforça a posição dos injetáveis estéreis como uma modalidade de tratamento de linha de frente.

Tendências e Oportunidades Principais

Mudança para Terapias Direcionadas e Personalizadas

A medicina personalizada está remodelando o mercado de injetáveis estéreis, com biológicos e biossimilares adaptados às necessidades individuais dos pacientes. O crescimento em oncologia de precisão, imunoterapias e tratamentos neurológicos avançados destaca essa tendência. As empresas farmacêuticas estão focando no desenvolvimento de terapias injetáveis com maior eficácia e menos efeitos colaterais. O uso crescente de biomarcadores e perfis genéticos apoia a adoção. Essa mudança cria oportunidades para os desenvolvedores de medicamentos expandirem seus portfólios de produtos enquanto oferecem aos pacientes melhores resultados, tornando os injetáveis estéreis personalizados um segmento de grande oportunidade.

Por exemplo, o Opdivo (nivolumabe) da Bristol Myers Squibb, uma imunoterapia injetável estéril, é prescrito com base em testes de biomarcadores PD-L1 para tratar cânceres como o câncer de pulmão de não pequenas células, permitindo maior precisão no tratamento.

Crescimento da Fabricação por Contrato e Terceirização

Organizações de fabricação por contrato (CMOs) e parcerias de terceirização estão ganhando força à medida que as empresas buscam uma produção de injetáveis estéreis mais econômica. A crescente complexidade da fabricação de biológicos incentiva a terceirização para fornecedores especializados com capacidades avançadas. As CMOs apoiam a escalabilidade, conformidade e distribuição global, que são críticas para atender à crescente demanda. Mercados emergentes, especialmente na Ásia-Pacífico, apresentam oportunidades para centros de fabricação de baixo custo. Colaborações estratégicas também ajudam as empresas biofarmacêuticas a reduzir despesas de capital e acelerar o lançamento de produtos. Essa tendência posiciona a terceirização como um facilitador de crescimento a longo prazo para o mercado.

Por exemplo, o Lonza Group, uma CMO com sede na Suíça, expandiu suas capacidades na produção de terapia celular e genética para apoiar as empresas biofarmacêuticas na escalabilidade eficiente de terapias avançadas.

Principais Desafios

Altos Custos de Produção e Desenvolvimento A fabricação de injetáveis estéreis requer infraestrutura sofisticada, conformidade rigorosa e processos assépticos avançados, levando a altos custos de produção. As empresas biofarmacêuticas enfrentam investimentos iniciais significativos em instalações, sistemas de qualidade e mão de obra qualificada. O desenvolvimento de biológicos e biossimilares adiciona despesas adicionais de P&D. Esses custos aumentam o risco financeiro, especialmente para empresas menores, e limitam a acessibilidade em mercados de baixa renda. O desafio de equilibrar segurança, eficácia e eficiência de custo permanece crítico. Os fabricantes devem adotar inovações de processo e parcerias para mitigar despesas enquanto mantêm altos padrões de qualidade.

Restrições na Cadeia de Suprimentos e Cadeia de Frio

Os injetáveis estéreis requerem manuseio rigoroso, com infraestrutura de cadeia de frio vital para biológicos e vacinas. As interrupções nas cadeias de suprimentos globais, como visto durante a pandemia de COVID-19, expuseram vulnerabilidades nas redes de distribuição. Muitas regiões ainda carecem de capacidades adequadas de armazenamento e logística, limitando o acesso a injetáveis essenciais. Manter a integridade da temperatura durante o transporte é um grande desafio, especialmente em mercados emergentes. Lacunas de infraestrutura e altos custos logísticos restringem o acesso equitativo. Fortalecer as redes de suprimentos globais e investir em soluções avançadas de cadeia de frio continuam essenciais para enfrentar esses obstáculos.

Barreiras de Conformidade Regulatória e de Segurança

O mercado de injetáveis estéreis enfrenta requisitos regulatórios complexos e em evolução que exigem conformidade rigorosa. Os fabricantes devem aderir às Boas Práticas de Fabricação (GMP), protocolos de garantia de esterilidade e monitoramento contínuo de qualidade. Atender a esses requisitos aumenta a complexidade operacional e os custos. Atrasos regulatórios nas aprovações muitas vezes retardam o tempo de entrada no mercado para novos medicamentos. Além disso, recalls de produtos ou problemas de contaminação podem prejudicar a reputação da marca e a segurança do paciente. Navegar por padrões internacionais diversos apresenta desafios adicionais para os players globais. Garantir conformidade consistente enquanto acelera a inovação continua sendo uma preocupação urgente.

Análise Regional

América do Norte

A América do Norte lidera o mercado global de injetáveis estéreis, representando 33% da participação em 2024, com receitas de USD 218,37 bilhões, subindo de USD 135,92 bilhões em 2018. Infraestrutura de saúde robusta, alta adoção de biológicos e pipelines de pesquisa avançados sustentam a dominância regional. Os EUA impulsionam a maior parte da demanda, apoiados por sistemas de reembolso favoráveis e rápida adoção de biossimilares. Uma presença robusta de empresas farmacêuticas chave fortalece ainda mais o crescimento. Com um CAGR de 6,4%, o mercado está projetado para atingir USD 359,11 bilhões até 2032, destacando a liderança contínua da América do Norte em tratamentos de oncologia, imunologia e doenças crônicas.

Europa

A Europa captura uma participação de 28% em 2024, avaliada em USD 182,58 bilhões, acima dos USD 112,65 bilhões em 2018. A crescente demanda por biológicos, vacinas e injetáveis de insulina impulsiona o crescimento regional. Alemanha, França e Reino Unido servem como principais contribuintes, apoiados por fortes iniciativas governamentais de saúde e ampla adoção de biossimilares. Colaborações estratégicas com instituições de pesquisa aumentam a inovação em injetáveis estéreis. Com um CAGR projetado de 6,5%, o mercado deve atingir USD 300,53 bilhões até 2032, posicionando a Europa como um centro de crescimento consistente com demanda equilibrada em terapias de oncologia, diabetes e cardiovasculares.

Ásia-Pacífico

A Ásia-Pacífico detém uma participação de 23% em 2024, avaliada em USD 157,56 bilhões, crescendo a partir de USD 94,21 bilhões em 2018, e é a região de crescimento mais rápido com um CAGR de 7,5%. O aumento da prevalência de doenças crônicas, a expansão da infraestrutura de saúde e a crescente penetração de biossimilares impulsionam a demanda. China, Índia e Japão lideram o mercado, apoiados por programas governamentais e crescentes investimentos na fabricação de biológicos. Capacidades de produção acessíveis e um crescente número de pacientes impulsionam a expansão regional. Até 2032, prevê-se que o mercado alcance USD 280,55 bilhões, estabelecendo a Ásia-Pacífico como um motor chave do crescimento global em injetáveis estéreis.

América Latina

A América Latina representa 8% de participação em 2024, avaliada em USD 52,98 bilhões, acima de USD 32,86 bilhões em 2018. O crescimento é apoiado pelo aumento dos casos de diabetes e doenças cardiovasculares, juntamente com iniciativas governamentais para expandir o acesso à saúde. O Brasil domina a demanda regional, seguido pela Argentina, devido a fortes redes hospitalares e melhor disponibilidade de biológicos. Parcerias locais e importações apoiam a expansão do mercado em economias menores. Com um CAGR de 7,0%, espera-se que o mercado atinja USD 90,90 bilhões até 2032, tornando a América Latina uma região em expansão constante em injetáveis estéreis.

Médio Oriente

O Médio Oriente contribui com 5% de participação em 2024, avaliada em USD 30,72 bilhões, subindo de USD 18,04 bilhões em 2018, e mostra forte impulso com o maior CAGR regional de 7,9%. Os países do CCG e Israel impulsionam a demanda através de sistemas de saúde avançados e maior adoção de biológicos. O aumento dos gastos governamentais com a modernização da saúde e a expansão das instalações de cadeia fria fortalecem o crescimento. Tratamentos de oncologia e doenças infecciosas permanecem como principais impulsionadores da demanda. Até 2032, espera-se que o mercado atinja USD 56,22 bilhões, posicionando o Médio Oriente como um mercado em rápida expansão dentro do cenário global de injetáveis estéreis.

África

A África representa 3% de participação em 2024, avaliada em USD 21,71 bilhões, acima de USD 14,30 bilhões em 2018, com crescimento impulsionado pela melhoria da infraestrutura de saúde e aumento da prevalência de doenças infecciosas. África do Sul e Egito servem como principais contribuintes, enquanto outras regiões dependem fortemente de importações de biológicos e vacinas. O acesso limitado e os altos custos desafiam a adoção mais ampla, mas iniciativas de saúde lideradas por governos e ONGs estão expandindo o alcance. Prevê-se que o mercado cresça a um CAGR de 6,1%, atingindo USD 34,90 bilhões até 2032, destacando um progresso constante, mas limitado na região.

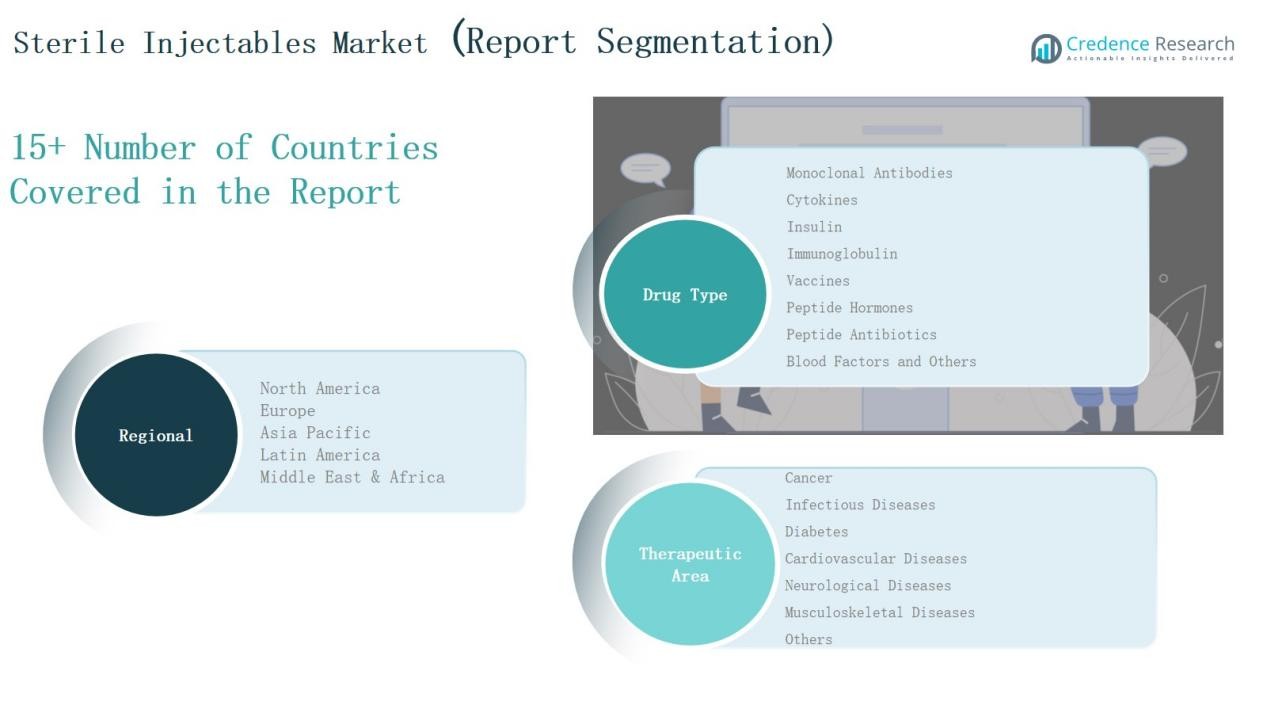

Segmentações de Mercado:

Por Tipo de Medicamento

- Anticorpos Monoclonais

- Citoquinas

- Insulina

- Imunoglobulina

- Vacinas

- Hormônios Peptídicos

- Antibióticos Peptídicos

- Fatores Sanguíneos

- Outros

Por Área Terapêutica

- Câncer

- Doenças Infecciosas

- Diabetes

- Doenças Cardiovasculares

- Doenças Neurológicas

- Doenças Musculoesqueléticas

- Outros

Por Região

América do Norte

Europa

- Reino Unido

- França

- Alemanha

- Itália

- Espanha

- Rússia

- Resto da Europa

Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Sudeste Asiático

- Resto da Ásia-Pacífico

América Latina

- Brasil

- Argentina

- Resto da América Latina

Médio Oriente

- Países do CCG

- Israel

- Turquia

- Resto do Médio Oriente

África

- África do Sul

- Egito

- Resto da África

Cenário Competitivo

O Mercado Global de Injetáveis Estéreis é altamente competitivo, caracterizado pela presença de grandes empresas farmacêuticas multinacionais ao lado de players regionais. Participantes-chave como Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter e Mylan dominam com fortes portfólios em biológicos, vacinas e terapias oncológicas. Essas empresas aproveitam extensos pipelines de P&D, aquisições estratégicas e redes de distribuição global para manter a liderança. As expirações de patentes de biológicos de sucesso estão incentivando o desenvolvimento de biossimilares, intensificando a competição e expandindo o acesso em mercados sensíveis a custos. Fabricantes regionais, particularmente na Ásia-Pacífico, estão ganhando impulso ao oferecer biossimilares acessíveis e serviços de fabricação por contrato, remodelando ainda mais a dinâmica competitiva. Colaborações estratégicas com organizações de fabricação por contrato e parcerias tecnológicas também desempenham um papel vital na sustentação da eficiência de fornecimento e inovação. O mercado reflete uma concentração moderada, com os principais players detendo uma participação significativa na receita, enquanto empresas menores competem em áreas terapêuticas de nicho e regiões emergentes, criando um cenário competitivo dinâmico e em evolução.

Principais Jogadores

- Amgen Limited

- AstraZeneca plc

- Baxter International, Inc.

- Eli Lilly and Company

- Johnson & Johnson Services, Inc.

- Merck & Co., Inc.

- Mylan N.V.

- Pfizer, Inc.

- Sanofi

- Nichi-Iko Pharmaceutical Co.

- Outros Principais Jogadores

Desenvolvimentos Recentes

- Em março de 2025, Eli Lilly, Merck e a Universidade Purdue lançaram o Consórcio de Fabricação Farmacêutica do Instituto Young para avançar na fabricação de injetáveis estéreis por meio de IA, robótica e inovação em processamento asséptico.

- Em março de 2025, Mallinckrodt e Endo anunciaram a fusão de seus negócios de genéricos e injetáveis estéreis, formando a Par Health, com um spin-off planejado para o quarto trimestre de 2025.

- Em maio de 2025, a Amneal fez parceria com a Apiject para instalar linhas de fabricação dedicadas a apoiar os sistemas de entrega avançados da Apiject nos EUA, com capacidade de produção anual escalável até 400 bilhões de unidades para auxiliar na prontidão emergencial e comercial.

- Em janeiro de 2025, a Akums Drugs & Pharmaceuticals iniciou o desenvolvimento de uma nova instalação dedicada à fabricação de dosagens liofilizadas e estéreis, com foco em injetáveis e biológicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no Tipo de Medicamento, Área Terapêutica e Região. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por biológicos e biossimilares continuará a impulsionar a adoção de injetáveis estéreis.

- As terapias de oncologia e imunologia permanecerão como os maiores contribuintes para o crescimento de injetáveis.

- Vacinas e tratamentos para doenças infecciosas terão demanda consistente de iniciativas globais de saúde.

- Organizações de fabricação por contrato ganharão um papel mais forte na produção em larga escala.

- Terapias personalizadas e direcionadas expandirão o uso de formulações injetáveis avançadas.

- Os mercados emergentes testemunharão rápido crescimento devido a melhorias na infraestrutura de saúde.

- Investimentos em logística de cadeia fria e cadeia de suprimentos melhorarão a acessibilidade global de injetáveis.

- Parcerias estratégicas e aquisições permanecerão centrais para o posicionamento competitivo.

- Esforços de harmonização regulatória agilizarão as aprovações de biossimilares e acelerarão a entrada no mercado.

- Avanços tecnológicos em sistemas de entrega melhorarão a adesão do paciente e os resultados do tratamento.