Visão Geral do Mercado

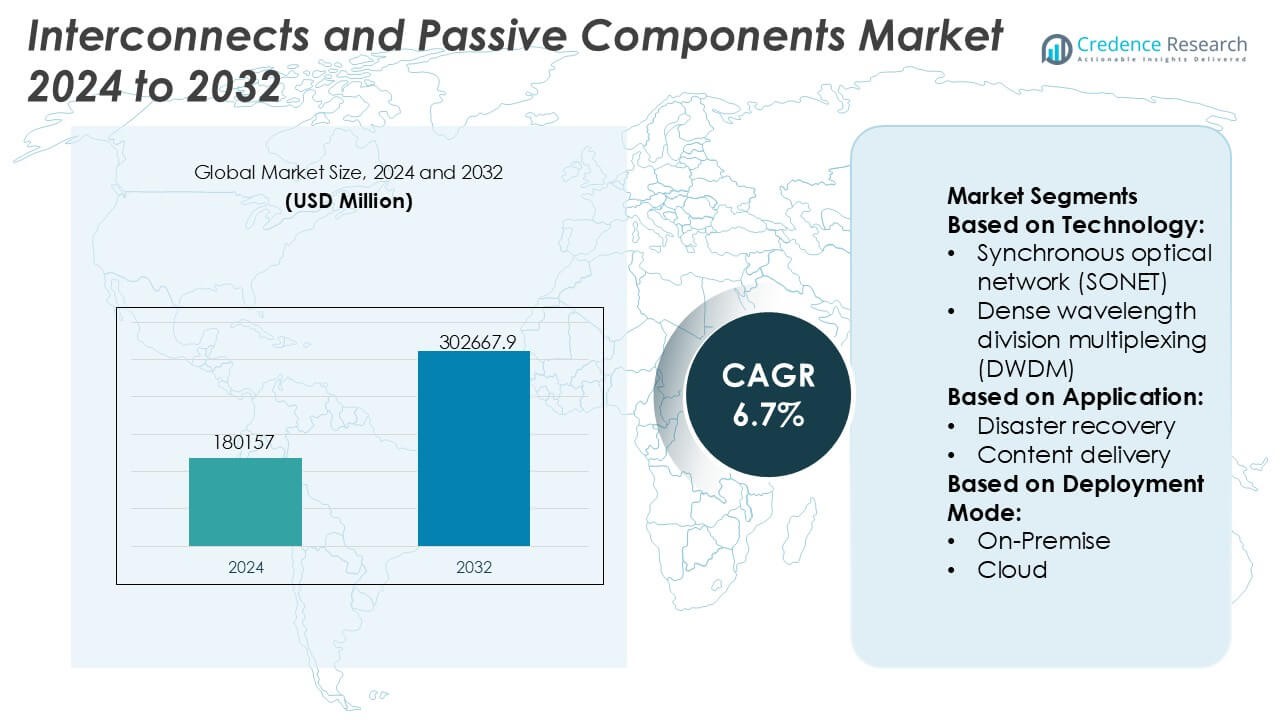

O tamanho do mercado de Interconexões e Componentes Passivos foi avaliado em USD 180157 milhões em 2024 e prevê-se que atinja USD 302667,9 milhões até 2032, com um CAGR de 6,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Interconexões e Componentes Passivos 2024 |

USD 180157 Milhões |

| Interconexões e Componentes Passivos, CAGR |

6,7% |

| Tamanho do Mercado de Interconexões e Componentes Passivos 2032 |

USD 302667,9 Milhões |

O mercado de Interconexões e Componentes Passivos é liderado por fabricantes globalmente estabelecidos, como Murata Manufacturing Co., Ltd., TDK Corporation, SAMSUNG ELECTRO-MECHANICS, Vishay Intertechnology, Inc., YAGEO Group, TE Connectivity, KYOCERA AVX Components Corporation, NICHICON CORPORATION, TAIYO YUDEN CO., LTD., e Hosiden Corporation, que competem através de escala, tecnologias avançadas de materiais e amplos portfólios de produtos. Esses players focam em desempenho de alta frequência, miniaturização, confiabilidade e soluções específicas para aplicações nos setores automotivo, de telecomunicações, industrial e de eletrônicos de consumo. Regionalmente, a Ásia-Pacífico lidera o mercado com uma participação exata de 36%, apoiada por ecossistemas fortes de fabricação de eletrônicos, produção em grande volume de dispositivos de consumo e rápida expansão de 5G, veículos elétricos e automação industrial em grandes economias.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Interconexões e Componentes Passivos foi avaliado em USD 180,157 milhões em 2024 e projeta-se que atinja USD 302,667,9 milhões até 2032, expandindo-se a um CAGR de 6,7%, impulsionado pelo aumento do conteúdo eletrônico em várias indústrias.

- O crescimento do mercado é impulsionado principalmente pela expansão da infraestrutura 5G, data centers, veículos elétricos e automação industrial, que aumentam a demanda por conectores de alta frequência, capacitores, resistores e indutores com confiabilidade e miniaturização aprimoradas.

- Tendências-chave incluem miniaturização de componentes, maior densidade de potência, adoção de materiais avançados de cerâmica e polímero, e crescente demanda por soluções específicas para aplicações e de alta confiabilidade nos segmentos automotivo e de telecomunicações.

- A concorrência permanece intensa, com os principais players focando em escala, integração vertical, investimentos em P&D e parcerias de longo prazo com OEMs para fortalecer portfólios de produtos e capacidades de fornecimento global.

- A Ásia-Pacífico lidera com uma participação exata de 36% no mercado, apoiada pela fabricação em larga escala de eletrônicos, enquanto capacitores e conectores permanecem segmentos dominantes devido ao seu uso extensivo em aplicações de consumo, automotivas e industriais.

Análise de Segmentação de Mercado:

Por Tecnologia

O mercado de interconexões e componentes passivos, por tecnologia, permanece ancorado pelo Ethernet, que mantém a posição dominante com uma participação de mercado exata de 46% devido à sua escalabilidade, eficiência de custo e ampla compatibilidade em redes empresariais e de data centers. O Ethernet continua a se beneficiar de atualizações sustentadas para arquiteturas de 25G, 100G e 400G, que suportam comutação de alta velocidade e conectividade de baixa latência. O DWDM segue de perto, impulsionado pela expansão da capacidade óptica de longa distância e metropolitana. No entanto, os protocolos padronizados do Ethernet, a gestão simplificada da rede e a adequação para cargas de trabalho nativas da nuvem reforçam sua liderança em ambientes de hiperescala e empresariais.

- Por exemplo, os capacitores de tântalo de polímero de ESR ultra-baixo da Vishay Intertechnology, Inc. (como as séries T55 e T58) apresentam valores de ESR tão baixos quanto 7 mΩ e altas capacidades de corrente de ondulação, adequados para gerenciamento de energia em switches Ethernet.

Por Aplicação

Por aplicação, a Conectividade em Nuvem emerge como o subsegmento líder com uma participação de mercado exata de 39%, apoiada pela rápida expansão de data centers de hiperescala e arquiteturas de nuvem híbrida. O aumento do tráfego entre data centers, a adoção crescente de plataformas SaaS e a demanda por conexões de baixa latência e alta largura de banda impulsionam a implantação de soluções avançadas de interconexão. A entrega de conteúdo e a replicação de dados também contribuem para o crescimento, especialmente para serviços em tempo real. No entanto, a conectividade em nuvem domina devido a investimentos contínuos em backbones ópticos, componentes passivos de alta densidade e arquiteturas de rede resilientes que permitem mobilidade e escalabilidade de cargas de trabalho sem interrupções.

- Por exemplo, a TAIYO YUDEN CO., LTD. desenvolveu capacitores cerâmicos multicamadas para redes de nuvem e data centers que alcançam altos valores de capacitância (como até 10 µF em tamanhos de caixa 1206 ou 1.000 µF em tamanhos de caixa maiores), tensões nominais de 6,3 V e desempenho dielétrico X7R estável entre −55 °C e 125 °C.

Por Modo de Implantação

Em termos de modo de implantação, a implantação híbrida lidera o mercado com uma participação de mercado exata de 42%, refletindo a preferência das empresas por equilibrar controle, segurança e escalabilidade. Ambientes híbridos dependem fortemente de interconexões robustas e componentes passivos para garantir o fluxo de dados confiável entre a infraestrutura local e as plataformas de nuvem. Esse domínio é impulsionado por requisitos de conformidade regulatória, aplicações sensíveis à latência e estratégias graduais de migração para a nuvem. Enquanto implantações exclusivamente em nuvem se expandem de forma constante, os modelos híbridos permanecem críticos para empresas que gerenciam sistemas legados junto com cargas de trabalho digitais modernas, sustentando uma forte demanda por soluções de interconexão flexíveis e de alto desempenho.

Principais Motores de Crescimento

Expansão da Infraestrutura de Dados e Comunicação de Alta Velocidade

A rápida implantação de redes 5G, backbones de fibra óptica e data centers em hiperescala impulsiona significativamente a demanda por interconexões avançadas e componentes passivos. Conectores de alta frequência, cabos de baixa perda e passivos de precisão suportam maior largura de banda, latência reduzida e integridade de sinal em arquiteturas de rede densas. Operadoras de telecomunicações e provedores de serviços em nuvem cada vez mais priorizam componentes que permitem transmissão de dados mais rápida e atualizações de rede escaláveis. Esta expansão sustentada da infraestrutura em ambientes empresariais, de operadoras e data centers continua a acelerar a adoção em volume e o avanço tecnológico no mercado.

- Por exemplo, a Samsung Electro-Mechanics comercializou MLCCs ultra-pequenos medindo tamanho 0201 com valores de capacitância de até 4,7 µF e classificações de tensão de 6,3 V, que são projetados para manter impedância estável em frequências superiores a 6 GHz. Paralelamente, seus MLCCs de alta frequência para estações base 5G utilizam materiais de baixa perda para demonstrar uma perda dielétrica muito baixa, permitindo desempenho superior em hardware de rede avançado.

Miniaturização Eletrônica Crescente e Integração de Sistemas

A miniaturização contínua de dispositivos eletrônicos impulsiona a necessidade de interconexões compactas e de alto desempenho e componentes passivos. Eletrônicos de consumo, sistemas de automação industrial e eletrônicos automotivos exigem cada vez mais fatores de forma menores sem comprometer o desempenho elétrico ou a confiabilidade. Passivos avançados de montagem em superfície, conectores de passo fino e soluções de interconexão de alta densidade suportam designs de PCB multicamadas e módulos integrados. Os fabricantes investem em inovações de materiais e fabricação de precisão para atender a tolerâncias rigorosas, requisitos de estabilidade térmica e durabilidade de alto ciclo, reforçando a demanda constante em aplicações eletrônicas diversificadas.

- Por exemplo, a Nichicon Corporation introduziu capacitores sólidos de alumínio com polímero condutivo em vários tamanhos de caixa que oferecem valores de capacitância de até 560 µF (em tamanhos maiores) com valores de ESR de até 12 mΩ. Séries específicas de alta confiabilidade oferecem classificações de corrente de ondulação superiores a 6,0 A e durações operacionais de 2.000 horas a 125 °C, suportando designs densos de sistema em pacote e requisitos de durabilidade de alto ciclo em eletrônicos de consumo e industriais miniaturizados.

Crescimento de Veículos Elétricos e Eletrônicos Automotivos Avançados

A rápida mudança para veículos elétricos e arquiteturas automotivas definidas por software impulsiona fortemente a demanda por interconexões robustas e componentes passivos. Conectores de alta tensão, resistores de potência, capacitores e soluções de blindagem suportam sistemas de gerenciamento de baterias, eletrônica de potência, infotainment e sistemas avançados de assistência ao motorista. OEMs automotivos exigem componentes capazes de suportar vibrações, extremos de temperatura e interferência eletromagnética. O aumento do conteúdo eletrônico por veículo e a crescente produção de plataformas EV continuam a fortalecer a demanda de longo prazo nas cadeias de suprimento automotivas.

Tendências e Oportunidades Principais

Adoção de Componentes de Alta Frequência e Alta Potência

O uso crescente de comunicação em ondas milimétricas, sistemas de radar e eletrônica de alta potência cria fortes oportunidades para interconexões especializadas e componentes passivos. Aplicações em estações base 5G, sistemas aeroespaciais e eletrônica de potência industrial exigem componentes com integridade de sinal superior, gerenciamento térmico e baixa perda de inserção. Fornecedores focados em materiais dielétricos avançados, controle de impedância de precisão e dissipação de calor aprimorada ganham vantagem competitiva à medida que os clientes priorizam a confiabilidade em condições operacionais extremas.

- Por exemplo, a TE Connectivity comercializou as famílias de conectores SMPM e NanoRF, projetadas para frequências de até 65 GHz com excelentes características de perda de inserção e retorno, e durabilidade robusta de acoplamento superior a 500 ciclos.

Mudança para Personalização e Design Específico para Aplicações

Os usuários finais buscam cada vez mais soluções de interconexão e passivas personalizadas, adaptadas a requisitos elétricos, mecânicos e ambientais específicos. Essa tendência apoia oportunidades para fabricantes que oferecem capacidades de co-design, prototipagem rápida e suporte de engenharia de aplicação. Soluções personalizadas permitem desempenho otimizado em sistemas complexos, como dispositivos médicos, robótica industrial e plataformas automotivas. A crescente colaboração entre fornecedores de componentes e OEMs fortalece parcerias de longo prazo e aumenta os custos de mudança, apoiando o crescimento sustentado da receita.

- Por exemplo, o Grupo YAGEO, através de suas divisões Pulse Electronics e KEMET, oferece soluções de magnetismo de potência e capacitores cerâmicos específicos para aplicações, incluindo MLCCs automotivos personalizados classificados para temperaturas de operação de até 150 °C com qualificação AEC-Q200 e estabilidade de polarização DC validada sob condições de polarização de 16 V, bem como indutores de potência blindados que suportam correntes de saturação de até 72 A e tolerâncias de indutância dentro de ±20 %, permitindo que os OEMs atendam a requisitos rigorosos de desempenho e durabilidade em designs de sistemas personalizados.

Integração com Manufatura Inteligente e Rastreabilidade de Qualidade

Os fabricantes integram cada vez mais monitoramento digital, automação e rastreabilidade nos processos de produção de componentes. A manufatura inteligente melhora a consistência, o rendimento e a detecção de defeitos para componentes passivos de alto volume e conectores de precisão. O controle de qualidade aprimorado apoia a conformidade com padrões industriais rigorosos nos setores automotivo, aeroespacial e médico. Essa tendência cria oportunidades para fornecedores que investem em sistemas avançados de inspeção, análise de processos e documentação digital de qualidade para atender às expectativas crescentes dos clientes.

Principais Desafios

Volatilidade no Fornecimento e Preço de Matérias-Primas

Interconexões e componentes passivos dependem fortemente de metais, cerâmicas e polímeros especiais que enfrentam interrupções no fornecimento e flutuações de preços. Cobre, metais preciosos e materiais cerâmicos avançados experimentam volatilidade devido a riscos geopolíticos, restrições de mineração e custos de energia. Esses fatores pressionam as margens e complicam as estratégias de preços de longo prazo para os fabricantes. Gerenciar a diversificação de fornecedores, o planejamento de inventário e a substituição de materiais sem comprometer o desempenho continua sendo um desafio operacional persistente em todo o mercado.

Aumento da Complexidade de Design e Requisitos de Qualificação

A crescente complexidade dos sistemas impõe maiores demandas técnicas sobre interconexões e componentes passivos. Frequências mais altas, tolerâncias mais rigorosas e ambientes operacionais mais severos aumentam a complexidade de design e teste. Os componentes devem atender a padrões rigorosos elétricos, mecânicos e regulatórios, estendendo os ciclos de desenvolvimento e os custos de qualificação. Fornecedores menores enfrentam desafios em manter a conformidade em várias indústrias, enquanto atrasos na certificação podem limitar o tempo de entrada no mercado e a competitividade em segmentos de aplicação em rápida evolução.

Análise Regional

América do Norte A América do Norte detém uma participação significativa no Mercado de Interconexões e Componentes Passivos, representando aproximadamente 31% da demanda global. A região se beneficia de fortes investimentos em data centers, infraestrutura 5G, aeroespacial e eletrônica de defesa. A alta adoção de eletrônicos automotivos avançados e veículos elétricos apoia ainda mais a demanda por conectores, capacitores e resistores de alta confiabilidade. A presença de OEMs líderes, empresas de semicondutores e integradores de sistemas acelera a inovação e a adoção precoce de soluções de interconexão de alta frequência e alta densidade. Padrões de qualidade rigorosos e foco em aplicações críticas para desempenho continuam a sustentar o crescimento constante do mercado em toda a região.

Europa

A Europa representa cerca de 24% da participação de mercado global, impulsionada pela forte demanda da fabricação automotiva, automação industrial e sistemas de energia renovável. A região enfatiza confiabilidade, segurança e conformidade, apoiando a forte adoção de componentes passivos de precisão e interconexões robustas. O crescimento na mobilidade elétrica, eletrônica ferroviária e iniciativas de fábricas inteligentes fortalece a demanda por conectores de alta tensão, capacitores de potência e componentes de supressão de EMI. Alemanha, França e os países nórdicos permanecem como contribuintes chave devido a ecossistemas de fabricação avançados. O alinhamento regulatório e os longos ciclos de qualificação de produtos proporcionam estabilidade, apoiando uma demanda consistente a longo prazo nas indústrias europeias de uso final.

Ásia-Pacífico

A Ásia-Pacífico domina o Mercado de Interconexões e Componentes Passivos com uma participação de mercado estimada em 36%, apoiada pela fabricação em larga escala de eletrônicos e alta produção de eletrônicos de consumo. China, Japão, Coreia do Sul e Taiwan impulsionam a demanda em volume por capacitores, resistores, indutores e conectores usados em smartphones, dispositivos de consumo e equipamentos de rede. A rápida expansão das redes 5G, veículos elétricos e automação industrial acelera ainda mais a adoção. A forte integração da cadeia de suprimentos, fabricação econômica e expansão contínua da capacidade posicionam a Ásia-Pacífico como o principal centro de produção global, reforçando sua liderança em segmentos impulsionados tanto por volume quanto por tecnologia.

América Latina

A América Latina representa aproximadamente 5% do mercado global, apoiada pela industrialização gradual e expansão da infraestrutura de telecomunicações. O crescimento na montagem automotiva, distribuição de eletrônicos de consumo e projetos de energia impulsiona uma demanda moderada por interconexões e componentes passivos. Brasil e México servem como mercados chave devido à atividade de fabricação e proximidade com as cadeias de suprimento norte-americanas. Embora a região dependa fortemente de importações, os crescentes investimentos em montagem de eletrônicos e modernização de redes melhoram os níveis de consumo. A expansão do mercado permanece estável, apoiada por melhorias na infraestrutura e crescente adoção de sistemas industriais e comerciais conectados.

Médio Oriente & África

A região do Médio Oriente & África detém quase 4% da participação de mercado global, impulsionada por investimentos em infraestrutura de telecomunicações, projetos de energia e desenvolvimentos de cidades inteligentes. A demanda se concentra em interconexões e componentes passivos confiáveis para distribuição de energia, automação industrial e redes de comunicação. Os países do Golfo lideram o consumo regional através de grandes projetos de infraestrutura digital e transporte, enquanto partes da África mostram uma demanda emergente ligada à expansão da conectividade móvel. Embora a penetração de mercado permaneça menor do que em outras regiões, o desenvolvimento de infraestrutura a longo prazo e iniciativas de modernização apoiam o crescimento gradual em toda a região.

Segmentações de Mercado:

Por Tecnologia:

- Rede óptica síncrona (SONET)

- Multiplexação por divisão de comprimento de onda denso (DWDM)

Por Aplicação:

- Recuperação de desastres

- Entrega de conteúdo

Por Modo de Implementação:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de Interconexões e Componentes Passivos apresenta uma paisagem competitiva definida por escala, profundidade tecnológica e ampla cobertura de aplicações, liderada pela Hosiden Corporation, Vishay Intertechnology, Inc., TAIYO YUDEN CO., LTD., SAMSUNG ELECTRO-MECHANICS, NICHICON CORPORATION, TE Connectivity, YAGEO Group, Murata Manufacturing Co., Ltd., KYOCERA AVX Components Corporation e TDK Corporation. O Mercado de Interconexões e Componentes Passivos exibe uma estrutura altamente competitiva caracterizada por inovação tecnológica, fabricação orientada por escala e amplo alcance de aplicações. As empresas competem aprimorando o desempenho dos componentes em termos de integridade de sinal, manuseio de energia, estabilidade térmica e miniaturização para atender aos requisitos em evolução de sistemas eletrônicos avançados. As áreas de foco estratégico incluem investimento contínuo em pesquisa e desenvolvimento, expansão da capacidade de fabricação em grande escala e adoção de materiais avançados e processos de fabricação de precisão. Os fornecedores enfatizam soluções específicas para aplicações, garantia de qualidade e confiabilidade de fornecimento a longo prazo para fortalecer as relações com OEMs e integradores de sistemas. Redes globais de produção e gestão eficiente da cadeia de suprimentos desempenham um papel crítico na manutenção da competitividade de custos e capacidade de resposta. No geral, a competição se intensifica à medida que a demanda cresce em eletrônicos automotivos, telecomunicações, centros de dados e automação industrial, impulsionando a inovação sustentada e a eficiência operacional.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

- Hosiden Corporation

- Vishay Intertechnology, Inc.

- TAIYO YUDEN CO., LTD.

- SAMSUNG ELECTRO-MECHANICS

- NICHICON CORPORATION

- TE Connectivity

- Grupo YAGEO

- Murata Manufacturing Co., Ltd.

- KYOCERA AVX Components Corporation

- TDK Corporation

Desenvolvimentos Recentes

- Em fevereiro de 2025, a Samtec nomeou a TTI, Inc. Europe como distribuidora global autorizada para sua gama completa de cabos e conectores. Esta parceria permite que a TTI, Inc. aproveite sua extensa cadeia de suprimentos internacional e expertise em gestão de inventário para fornecer os produtos de conectores, cabos e fibra óptica de alto desempenho da Samtec para fabricantes eletrônicos em todo o mundo.

- Em novembro de 2024, a Nokia fez parceria com o provedor de hospedagem holandês Cloudbear para implantar switches de tecido de data center e roteadores de gateway da Nokia na plataforma baseada em Kubernetes (CBWS) da Cloudbear, aprimorando seus serviços de hospedagem europeus para soluções em nuvem mais rápidas, seguras e escaláveis, especialmente para SaaS.

- Em fevereiro de 2024, a Samtec introduziu as Séries ERM6 e ERF6, uma extensão de sua família de conectores Edge Rate. Esses novos conectores apresentam um conjunto acoplado de alta densidade com uma largura de corpo estreita de 2,5 mm e uma altura acoplada de baixo perfil de 5 mm, suportando aplicações de alta velocidade de até 56 Gbps PAM4.

- Em janeiro de 2024, a Murata Manufacturing Co., Ltd. revelou a série DFE2MCPH_JL, uma coleção de indutores de potência de grau automotivo projetados para equipamentos de segurança/powertrain automotivos, disponíveis nas variantes de 0,33µH e 0,47µH.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tecnologia, Aplicação, Modo de Implantação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda continuará a crescer com a expansão sustentada do 5G, data centers e redes de comunicação de alta velocidade.

- Os designs de componentes se concentrarão cada vez mais em frequências mais altas, menores perdas e melhor integridade do sinal.

- A miniaturização permanecerá uma prioridade para suportar sistemas eletrônicos compactos e de alta densidade.

- Veículos elétricos impulsionarão a maior adoção de soluções de interconexão e passivas de alta tensão e alta confiabilidade.

- A automação industrial acelerará a demanda por componentes duráveis capazes de operar em ambientes adversos.

- Materiais avançados ganharão importância para melhorar a estabilidade térmica, eficiência e desempenho ao longo do ciclo de vida.

- O desenvolvimento de componentes personalizados e específicos para aplicações fortalecerá a colaboração entre fornecedores e OEMs.

- A adoção de manufatura inteligente melhorará o controle de qualidade, a consistência e a eficiência da produção.

- A resiliência da cadeia de suprimentos se tornará um foco estratégico para gerenciar a disponibilidade de materiais e os riscos de tempo de entrega.

- Padrões regulatórios e de desempenho continuarão a moldar os requisitos de design, teste e qualificação.