Visão Geral do Mercado

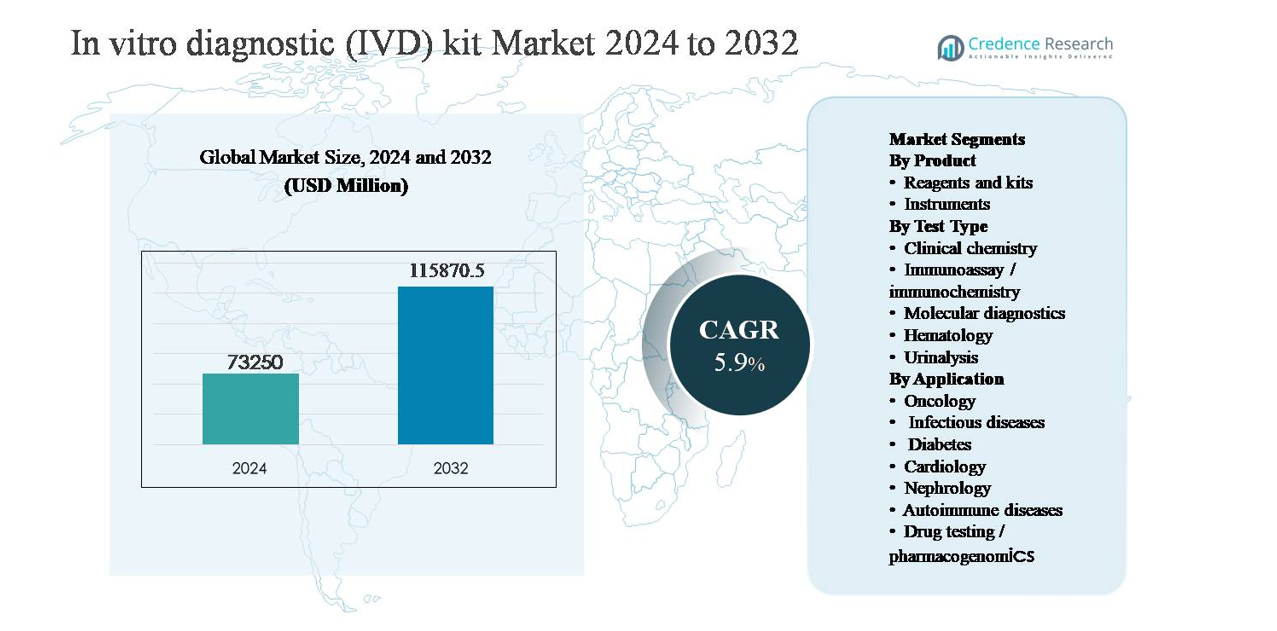

O mercado de kits de diagnóstico in vitro (IVD) foi avaliado em USD 73.250 milhões em 2024 e espera-se que atinja USD 115.870,5 milhões até 2032, expandindo a uma taxa de crescimento anual composta (CAGR) de 5,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Kits de Diagnóstico In Vitro (IVD) 2024 |

USD 73.250 milhões |

| Mercado de Kits de Diagnóstico In Vitro (IVD), CAGR |

5,9% |

| Tamanho do Mercado de Kits de Diagnóstico In Vitro (IVD) 2032 |

USD 115.870,5 milhões |

O mercado de kits de diagnóstico in vitro (IVD) é liderado por um grupo de players globais com amplos portfólios de ensaios, fortes capacidades regulatórias e extensas redes de distribuição. Empresas como Abbott Laboratories, F. Hoffmann-La Roche, Danaher Corporation, Becton, Dickinson and Company, bioMérieux, Bio-Rad Laboratories, Agilent Technologies, Medtronic, Drägerwerk e ACON Laboratories competem através da expansão contínua de reagentes e kits em química clínica, imunoensaios e diagnósticos moleculares. Esses players enfatizam receitas recorrentes de reagentes, soluções prontas para automação e expansão de testes específicos para doenças. A América do Norte é a região líder, representando aproximadamente 38% da participação de mercado global, impulsionada por altos volumes de testes, fortes estruturas de reembolso e adoção precoce de diagnósticos avançados, enquanto Europa e Ásia-Pacífico permanecem mercados de crescimento e volume estrategicamente importantes.

Insights de Mercado

- O mercado de kits de diagnóstico in vitro (IVD) foi avaliado em USD 73.250 milhões em 2024 e está projetado para atingir USD 115.870,5 milhões até 2032, crescendo a uma CAGR de 5,9% durante o período de previsão, apoiado pela expansão dos volumes de testes diagnósticos em aplicações de saúde rotineiras e especializadas.

- O crescimento do mercado é impulsionado principalmente pelo aumento da prevalência de doenças crônicas e condições infecciosas, com reagentes e kits dominando o segmento de produtos devido ao seu uso recorrente e representando a maioria do consumo total, enquanto a química clínica permanece o tipo de teste líder em volume.

- Tendências importantes incluem o aumento da adoção de diagnósticos moleculares, kits compatíveis com automação e modelos de testes descentralizados, juntamente com a crescente demanda por diagnósticos de oncologia e doenças infecciosas em ambientes hospitalares e laboratórios de referência.

- O cenário competitivo é moldado por players multinacionais focados em amplos portfólios de testes, força regulatória e receitas recorrentes de reagentes, com pressão de preços e variabilidade de reembolso atuando como principais restrições de mercado.

- Regionalmente, a América do Norte lidera com cerca de 38% de participação de mercado, seguida pela Europa com ~27% e Ásia-Pacífico com ~23%, enquanto América Latina e Oriente Médio & África juntos representam a participação restante, apoiados pela expansão gradual da infraestrutura de saúde.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Produto

No mercado de kits de IVD, reagentes e kits representam o subsegmento de produto dominante, respondendo por bem mais da metade da receita total do mercado. Sua liderança é impulsionada pelo consumo recorrente, curta vida útil e substituição rotineira em laboratórios clínicos, hospitais e centros de diagnóstico. Altos volumes de testes em triagem de doenças infecciosas, painéis de química clínica e imunoensaios sustentam a demanda contínua por reagentes. Em contraste, os instrumentos contribuem com uma parcela menor, mas estável, apoiada por atualizações periódicas, adoção de automação e consolidação de fluxos de trabalho laboratoriais, particularmente em ambientes de teste de alto rendimento e centralizados.

- Por exemplo, o sistema de imunoensaio Alinity i da Abbott suporta um menu de mais de 100 imunoensaios, com analisadores individuais capazes de processar até 200 testes por hora, resultando em consumo sustentado e de alta frequência de reagentes proprietários em laboratórios hospitalares de rotina.

Por Tipo de Teste

Por tipo de teste, a química clínica permanece como o subsegmento dominante, contribuindo com a maior participação na demanda global de kits de IVD, apoiada por sua ampla aplicação em avaliações rotineiras de saúde, perfis metabólicos e testes de função de órgãos. Alta frequência de testes, fluxos de trabalho padronizados e eficiência de custos reforçam sua liderança. Imunoensaio/imunoquímica e diagnósticos moleculares seguem, impulsionados pela expansão de testes de doenças infecciosas, biomarcadores oncológicos e diagnósticos de precisão. Diagnósticos moleculares mostram o impulso mais rápido devido a PCR e ensaios baseados em ácidos nucleicos, enquanto hematologia e urinálise mantêm demanda constante em diagnósticos de rotina.

- Por exemplo, o módulo de química clínica cobas c 702 da Roche é projetado para realizar até 2.000 testes fotométricos por hora, com capacidade a bordo para 70 posições de reagentes, permitindo que laboratórios realizem testes contínuos e multianalíticos em grandes volumes de pacientes, mantendo tempos de resposta rápidos.

Por Aplicação

Entre as aplicações, doenças infecciosas constituem o subsegmento dominante, detendo a maior participação de mercado devido aos volumes sustentados de testes para infecções respiratórias, doenças sexualmente transmissíveis e infecções hospitalares. Programas de vigilância fortes, adoção rápida de testes e diagnósticos descentralizados reforçam essa posição. Oncologia e diabetes seguem, apoiados pelo aumento da incidência de câncer e necessidades de monitoramento de longo prazo da doença. A oncologia se beneficia de testes orientados por biomarcadores, enquanto o diabetes depende de testes frequentes de glicose e HbA1c. Cardiologia, nefrologia, doenças autoimunes e farmacogenômica contribuem de forma constante por meio de diagnósticos especializados e de cuidados crônicos.

Principais Impulsionadores de Crescimento

Aumento da Carga de Doenças Crônicas e Infecciosas

A crescente prevalência global de condições crônicas, como diabetes, distúrbios cardiovasculares, câncer e doenças autoimunes, continua sendo um impulsionador primário de crescimento para o mercado de kits de IVD. Essas doenças requerem monitoramento diagnóstico frequente e de longo prazo, aumentando significativamente os volumes de testes em química clínica, imunoensaio e diagnósticos moleculares. Simultaneamente, a ameaça persistente de doenças infecciosas, incluindo infecções respiratórias, sexualmente transmissíveis e hospitalares, continua a impulsionar a demanda por kits de diagnóstico rápidos e precisos. Populações envelhecidas em economias desenvolvidas e o acesso crescente à saúde em mercados emergentes amplificam ainda mais as necessidades de teste. Iniciativas de saúde preventiva e triagens de saúde de rotina também elevaram o papel do diagnóstico precoce, reforçando o consumo sustentado de kits de IVD em hospitais, laboratórios de referência e ambientes de teste descentralizados.

- Por exemplo, os sistemas GeneXpert® da Cepheid fornecem resultados de PCR em tempo real para ensaios como Xpert Xpress SARS-CoV-2 e Xpert MTB/RIF em 45 minutos, com configurações modulares que suportam até 16 módulos de teste independentes, permitindo o processamento simultâneo de várias amostras de pacientes em departamentos de emergência e laboratórios de microbiologia.

Expansão da Infraestrutura Laboratorial e Acesso Diagnóstico

A contínua expansão de laboratórios de diagnóstico e infraestrutura de saúde, especialmente em economias emergentes, está acelerando a adoção de kits de IVD. Governos e provedores de saúde privados estão investindo na modernização, automação e expansão da capacidade laboratorial para suportar o crescente volume de pacientes. O estabelecimento de novos centros de diagnóstico em regiões urbanas e semi-urbanas ampliou o acesso a testes de rotina e especializados, aumentando a utilização de reagentes e kits. Além disso, a integração de diagnósticos em ambientes de atenção primária aproximou os testes dos pacientes, aumentando a demanda por kits padronizados e fáceis de usar. A crescente cobertura de seguros de saúde e programas públicos de reembolso também apoiam taxas mais altas de testes diagnósticos, contribuindo diretamente para o crescimento do mercado.

- Por exemplo, o analisador de química clínica DxC 700 AU da Beckman Coulter suporta uma capacidade de até 800 testes por hora, permitindo que laboratórios participantes de programas de saúde pública e testes segurados processem eficientemente o aumento do fluxo de amostras enquanto mantêm o desempenho analítico padronizado.

Avanços Tecnológicos e Expansão do Menu de Testes

A inovação contínua em tecnologias de diagnóstico é um importante catalisador para o crescimento do mercado de kits de IVD. Avanços na sensibilidade, especificidade e tempo de resposta dos ensaios melhoraram a utilidade clínica em várias áreas de doenças. Diagnósticos moleculares, ensaios multiplex e imunoensaios de alta capacidade expandiram os menus de testes, permitindo a detecção simultânea de múltiplos biomarcadores a partir de uma única amostra. Reagentes compatíveis com automação e kits prontos para uso melhoram a eficiência laboratorial e reduzem erros operacionais, incentivando uma adoção mais ampla. O desenvolvimento de diagnósticos complementares e testes baseados em biomarcadores para terapias direcionadas fortaleceu ainda mais o papel estratégico dos kits de IVD na medicina de precisão, apoiando a expansão de longo prazo do mercado.

Tendências e Oportunidades Principais

Mudança para Diagnósticos Moleculares e de Precisão

Uma tendência chave que molda o mercado de kits de IVD é a crescente mudança para diagnósticos moleculares e testes de precisão. Ensaios baseados em PCR, testes de amplificação de ácidos nucleicos e kits de perfil genético são cada vez mais usados para detecção de doenças infecciosas, oncologia e farmacogenômica. Essas tecnologias oferecem alta precisão e detecção precoce de doenças, melhorando a tomada de decisões clínicas. A expansão das aplicações em medicina personalizada cria oportunidades para kits de IVD especializados, adaptados a populações de pacientes específicas e caminhos terapêuticos. À medida que os sistemas de saúde enfatizam o cuidado baseado em resultados, a demanda por ferramentas diagnósticas avançadas que suportem a seleção de tratamentos direcionados continua a aumentar.

- Por exemplo, os painéis Oncomine™ Precision Assay da Thermo Fisher Scientific são projetados para detectar variantes de DNA e RNA em 50 genes-chave a partir de uma única amostra, permitindo um perfil genômico abrangente usando fluxos de trabalho de sequenciamento de nova geração em uma única execução laboratorial.

Crescimento dos Testes Descentralizados e no Ponto de Atendimento

A crescente adoção de testes descentralizados e no ponto de atendimento (POC) representa uma oportunidade significativa para os fabricantes de kits de IVD. Os provedores de saúde estão priorizando diagnósticos rápidos em salas de emergência, clínicas ambulatoriais e ambientes remotos para reduzir os tempos de resposta e melhorar os resultados dos pacientes. Kits de teste compactos e fáceis de usar, que requerem instrumentação mínima, estão ganhando força, particularmente na triagem de doenças infecciosas e no gerenciamento de doenças crônicas. Essa tendência é ainda mais apoiada por testes domiciliares e programas de saúde comunitária, expandindo o mercado endereçável além dos ambientes laboratoriais tradicionais.

- Por exemplo, o Analisador de Imunoensaio Fluorescente Sofia® 2 da QuidelOrtho processa testes individuais em aproximadamente 15 minutos e suporta conectividade de dados sem fio, permitindo a implantação em clínicas comunitárias, unidades móveis de teste e programas de saúde pública descentralizados com relatórios de resultados consistentes.

Principais Desafios

Complexidade Regulatória e Requisitos de Conformidade

Estruturas regulatórias rigorosas representam um grande desafio para o mercado de kits de IVD. A conformidade com padrões regulatórios em evolução para qualidade, segurança e desempenho clínico aumenta os prazos de desenvolvimento e os custos para os fabricantes. Diferenças nos requisitos regulatórios entre regiões complicam os lançamentos globais de produtos e o acesso ao mercado. As obrigações de vigilância pós-mercado e os requisitos de documentação sobrecarregam ainda mais os recursos operacionais, especialmente para empresas de pequeno e médio porte. Atrasos nas aprovações regulatórias podem limitar a comercialização oportuna de kits de diagnóstico inovadores, impactando o posicionamento competitivo.

Pressão de Preços e Restrições de Reembolso

A intensa pressão de preços continua sendo um desafio chave, especialmente em mercados altamente competitivos e sensíveis a custos. Hospitais e laboratórios de diagnóstico negociam cada vez mais contratos de preços, limitando as margens para fornecedores de reagentes e kits. Políticas de reembolso inadequadas ou inconsistentes para testes diagnósticos avançados restringem ainda mais a adoção, particularmente em economias emergentes. Restrições orçamentárias dentro dos sistemas de saúde pública impulsionam a preferência por alternativas de menor custo, afetando a adoção de kits de IVD premium ou especializados. Essas pressões financeiras exigem que os fabricantes equilibrem investimentos em inovação com eficiência de custos para sustentar a lucratividade.

Análise Regional

América do Norte

A América do Norte representa o maior mercado regional, respondendo por aproximadamente 38% da receita global de kits de IVD. A liderança de mercado é impulsionada por altos volumes de testes diagnósticos, fortes estruturas de reembolso e ampla adoção de tecnologias diagnósticas avançadas. A região se beneficia de uma infraestrutura laboratorial bem estabelecida, adoção precoce de diagnósticos moleculares e forte demanda por testes de oncologia e doenças infecciosas. Os Estados Unidos dominam a demanda regional devido aos altos gastos com saúde, programas de triagem de rotina e expansão contínua do menu de testes. Inovação contínua, adoção de automação e integração de diagnósticos na tomada de decisões clínicas reforçam ainda mais a posição de liderança da América do Norte.

Europa

A Europa representa cerca de 27% do mercado global de kits de IVD, apoiada por sistemas de saúde pública robustos e protocolos de diagnóstico padronizados. Países como Alemanha, França, Reino Unido e Itália impulsionam a demanda através de alta frequência de testes em química clínica, imunoensaios e hematologia. Populações envelhecidas e aumento da prevalência de doenças crônicas sustentam as necessidades diagnósticas a longo prazo. A região mostra forte adoção de automação laboratorial e uso de reagentes controlados por qualidade. A harmonização regulatória sob estruturas regionais apoia a estabilidade do mercado, enquanto a expansão de diagnósticos oncológicos e programas de vigilância de doenças infecciosas continuam a fortalecer a contribuição da Europa.

Ásia-Pacífico

A Ásia-Pacífico detém aproximadamente 23% do mercado global de kits de IVD e representa o segmento regional de crescimento mais rápido. O crescimento é impulsionado pela expansão da infraestrutura de saúde, aumento do acesso a diagnósticos e crescente carga de doenças na China, Índia, Japão e Sudeste Asiático. Grandes bases populacionais, melhoria na cobertura de seguros e iniciativas governamentais de triagem aumentam significativamente os volumes de testes. A demanda é particularmente forte por reagentes de baixo custo, diagnósticos de doenças infecciosas e kits de teste de diabetes. A rápida expansão de laboratórios de diagnóstico privados e a crescente adoção de plataformas automatizadas aceleram ainda mais o desenvolvimento do mercado regional.

América Latina

A América Latina contribui com cerca de 7% da receita global de kits de IVD, impulsionada pela melhoria no acesso à saúde e expansão das redes de diagnóstico. Brasil e México dominam a demanda regional devido à maior densidade de laboratórios e crescentes investimentos na modernização da saúde. Testes de doenças infecciosas e ensaios de química clínica de rotina permanecem como principais motores da demanda, apoiados por programas de saúde pública e vigilância epidemiológica. Embora a sensibilidade ao preço permaneça uma restrição, melhorias graduais no reembolso e na capacidade laboratorial estão aumentando a utilização de reagentes e kits. A região mostra crescimento constante à medida que a conscientização diagnóstica e os testes preventivos continuam a se expandir.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 5% do mercado global de kits de IVD. O crescimento é apoiado por crescentes investimentos em saúde, particularmente nos países do Conselho de Cooperação do Golfo, onde a infraestrutura de diagnóstico avançada e a adoção de automação laboratorial estão aumentando. Triagem de doenças infecciosas, monitoramento de doenças crônicas e diagnósticos hospitalares impulsionam a demanda. Na África, iniciativas internacionais de saúde e programas públicos de triagem apoiam testes diagnósticos essenciais, embora o acesso permaneça desigual. No geral, a expansão da infraestrutura de saúde e a melhoria gradual nas capacidades diagnósticas sustentam o crescimento constante do mercado regional.

Segmentações de Mercado:

Por Produto

- Reagentes e kits

- Instrumentos

Por Tipo de Teste

- Química clínica

- Imunoensaio / imunologia

- Diagnóstico molecular

- Hematologia

- Urinálise

Por Aplicação

- Oncologia

- Doenças infecciosas

- Diabetes

- Cardiologia

- Nefrologia

- Doenças autoimunes

- Teste de drogas / farmacogenômica

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de kits de diagnóstico in vitro (IVD) é caracterizada pela presença de corporações multinacionais bem estabelecidas ao lado de empresas de diagnóstico especializadas que competem na amplitude do portfólio de testes, inovação tecnológica e força de distribuição global. Os principais participantes focam na expansão de ofertas de reagentes e kits de alto volume em química clínica, imunoensaio e diagnósticos moleculares para garantir fluxos de receita recorrentes. As prioridades estratégicas incluem o desenvolvimento contínuo de ensaios, design de kits compatíveis com automação e expansão de menus de testes alinhados com diagnósticos de oncologia, doenças infecciosas e doenças crônicas. As empresas buscam ativamente parcerias com hospitais e laboratórios de referência, além de fortalecer cadeias de fabricação e fornecimento regionais para melhorar a capacidade de resposta. A intensidade competitiva é ainda moldada pelas capacidades de conformidade regulatória e estratégias de precificação, particularmente em mercados sensíveis a custos. No geral, a diferenciação por meio da inovação, escalabilidade e soluções diagnósticas integradas permanece central para sustentar a posição no mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em 17 de junho de 2025, a Danaher anunciou uma parceria estratégica de desenvolvimento e comercialização de diagnósticos com a AstraZeneca, visando ampliar diagnósticos de precisão e soluções diagnósticas de próxima geração impulsionadas por IA. Esta iniciativa foca em aproveitar as plataformas de diagnósticos da Danaher, incluindo tecnologias moleculares e de imunoensaio, para melhorar a precisão da detecção e integrar análises avançadas nos fluxos de trabalho clínico, reforçando o pipeline de inovação de longo prazo da Danaher em tecnologias de teste de IVD.

- Em 5 de fevereiro de 2025, o Plano Estratégico de Separação de Negócios de Diagnóstico BD anunciou um plano para separar seus negócios de Ciências Biológicas e Soluções de Diagnóstico para aumentar o foco no crescimento e inovação em diagnósticos e ferramentas de ciências da vida. Embora não seja um lançamento específico de kit, este movimento estrutural foi posicionado para aprimorar o investimento no portfólio de IVD e diagnóstico e pode acelerar o desenvolvimento futuro de kits e submissões regulatórias.

- Em outubro de 2024, Listagem de Uso Emergencial da OMS para Teste de IVD O ensaio Alinity m MPXV da Abbott Molecular recebeu listagem na Lista de Uso Emergencial da Organização Mundial da Saúde (OMS) em outubro de 2024. Esta aprovação o tornou o primeiro teste de diagnóstico in vitro autorizado para uso emergencial para detecção de mpox (varíola dos macacos), expandindo o acesso global a diagnósticos moleculares rápidos em surtos onde testes precisos e escaláveis são essenciais.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Tipo de Teste, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute diversos fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado de kits de IVD continuará a se beneficiar do aumento dos volumes de testes diagnósticos impulsionados pela gestão de doenças crônicas e pela adoção de cuidados preventivos de saúde.

- Reagentes e kits permanecerão como a categoria de produto dominante devido ao seu consumo recorrente em diagnósticos de rotina e especializados.

- Os diagnósticos moleculares ganharão mais força à medida que a medicina de precisão e a detecção precoce de doenças se tornem centrais para a tomada de decisões clínicas.

- Kits compatíveis com automação e prontos para uso verão uma demanda aumentada à medida que os laboratórios priorizem eficiência e redução de erros.

- Os testes descentralizados e no ponto de atendimento se expandirão ainda mais em ambientes de cuidados ambulatoriais, de emergência e domiciliares.

- As aplicações em oncologia e doenças infecciosas continuarão sendo geradores-chave de demanda, apoiadas por testes orientados por biomarcadores e programas de vigilância.

- Os mercados emergentes contribuirão com uma parcela maior da demanda global à medida que a infraestrutura de laboratórios e o acesso a diagnósticos melhorem.

- A conformidade regulatória e a padronização de qualidade influenciarão cada vez mais o desenvolvimento de produtos e as estratégias de entrada no mercado.

- A intensidade competitiva permanecerá alta, com os principais players focando na expansão de portfólio e em parcerias estratégicas.

- A integração de diagnósticos com saúde digital e análise de dados gradualmente remodelará os fluxos de trabalho de testes e a utilização clínica.