Visão Geral do Mercado

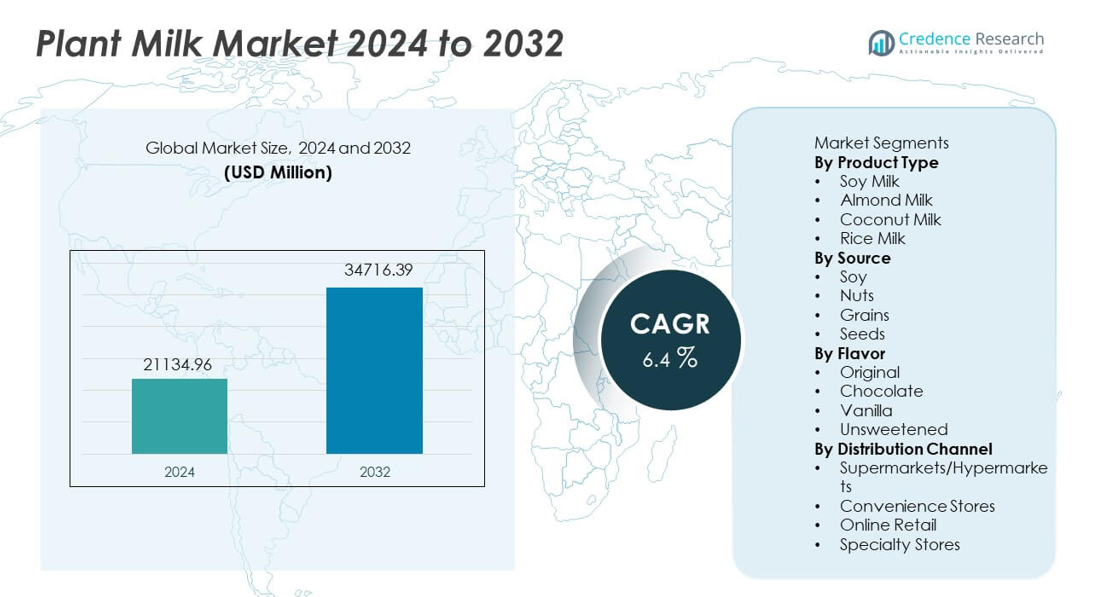

O mercado de Leite Vegetal foi avaliado em USD 21.134,96 milhões em 2024 e está projetado para alcançar USD 34.716,39 milhões até 2032, expandindo a uma CAGR de 6,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Leite Vegetal 2024 |

USD 21.134,96 milhões |

| Mercado de Leite Vegetal, CAGR |

6,4% |

| Tamanho do Mercado de Leite Vegetal 2032 |

USD 34.716,39 milhões |

Os principais players no mercado de Leite Vegetal incluem Danone, Oatly, Blue Diamond Growers, Califia Farms, Alpro, Silk, Ripple Foods, Elmhurst, So Delicious e Pacific Foods, cada um expandindo seu alcance através de receitas fortificadas, posicionamento de rótulo limpo e redes de distribuição mais amplas. Essas marcas investem em fontes sustentáveis, formulações com baixo teor de açúcar e variantes de qualidade barista para atender às mudanças nas preferências de sabor e estilos de vida sem laticínios. A América do Norte lidera o mercado com 39% de participação, impulsionada pela forte adoção de produtos sem lactose e alta demanda por leite de aveia e amêndoa, enquanto a Europa detém 32% de participação apoiada pelo consumo de rótulo limpo e conscientização sobre sustentabilidade.

Insights de Mercado

- O mercado de Leite Vegetal alcançou USD 21.134,96 milhões em 2024 e atingirá USD 34.716,39 milhões até 2032, crescendo a uma CAGR de 6,4.

- O crescimento aumenta à medida que os consumidores adotam dietas sem lactose e estilos de vida veganos, com o leite de soja liderando o segmento de produtos com 39% de participação devido aos fortes benefícios nutricionais e ampla penetração no varejo.

- As tendências se expandem à medida que variantes de aveia, amêndoa e estilo barista ganham popularidade em cafés e serviços de alimentação, apoiadas por preferências crescentes de bem-estar e interesse global sustentado em alternativas aos laticínios.

- A concorrência se intensifica à medida que marcas líderes investem em formulações fortificadas, obtenção sustentável de ingredientes e inovação de sabores para fortalecer a presença da categoria em supermercados e canais online.

- A América do Norte lidera com 39% de participação, seguida pela Europa com 32%, Ásia-Pacífico com 20%, América Latina com 6% e Oriente Médio e África com 3%, refletindo adoção diversa, preferências de sabor e padrões econômicos entre as regiões.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

O leite de soja lidera este segmento com 39% de participação, apoiado por perfis nutricionais fortes, alto teor de proteína e ampla aceitação como alternativa aos laticínios. O leite de amêndoa mostra crescimento constante devido ao seu apelo de baixa caloria e forte penetração em canais de varejo. O leite de coco ganha tração nos mercados asiáticos e ocidentais devido às suas aplicações culinárias versáteis. O leite de arroz permanece nichado, mas se expande através do aumento da demanda por produtos sem lactose e hipoalergênicos. A crescente adoção vegana e a crescente conscientização sobre saúde continuam a impulsionar a demanda entre os tipos de produtos, enquanto marcas regionais introduzem variantes fortificadas e orgânicas que fortalecem o alcance da categoria.

- Por exemplo, a Danone relata que o Silk Soymilk contém 8 gramas de proteína por xícara, o que corresponde ao teor de proteína do leite de vaca, de acordo com os dados nutricionais do USDA.

Por Fonte

A soja domina a categoria de fontes com 41% de participação, impulsionada pela forte disponibilidade, custo-benefício e reconhecidos benefícios nutricionais. As nozes ganham forte popularidade entre as fontes de amêndoa, caju e avelã, apoiadas pelo posicionamento premium e preferências de sabor. Os grãos experimentam uma adoção constante à medida que as opções de aveia e arroz se tornam comuns devido à textura cremosa e propriedades amigáveis a alérgenos. O leite à base de sementes, incluindo cânhamo e linhaça, cresce gradualmente com compradores focados em sustentabilidade. Benefícios funcionais e formulações em evolução ajudam a fortalecer a aceitação em todas as categorias de fontes.

- Por exemplo, a Oatly relata 2 gramas de beta-glucana por porção de 250 mililitros, com base em declarações nutricionais revisadas pela EFSA.

Por Sabor

O sabor original detém 46% de participação, impulsionado pela preferência por perfis de sabor natural e adequação tanto para bebidas quanto para culinária. O leite vegetal sem açúcar ganha impulso entre os consumidores conscientes da saúde que buscam reduzir a ingestão de açúcar. O sabor de baunilha encontra aceitação constante em aplicações de café e padaria, enquanto os produtos focados em chocolate atraem demografias mais jovens. A inovação de produtos foca em formulações com baixo teor de açúcar, fortificadas e variantes no estilo barista que melhoram a textura e o desempenho da espuma. As redes de varejo continuam expandindo os sortimentos de sabores à medida que o consumo se torna mais orientado pelo estilo de vida nos mercados globais.

Principais Impulsionadores de Crescimento

Aumento da Mudança para Alternativas Sem Lactose e Veganas

A demanda aumenta à medida que os consumidores adotam dietas sem laticínios devido à intolerância à lactose, estilos de vida veganos e crescente conscientização sobre o bem-estar animal. Os produtos de leite vegetal oferecem benefícios de baixo colesterol e alternativas amigáveis a alérgenos que atraem compradores focados na saúde. As redes de varejo expandem a presença nas prateleiras para variantes de soja, amêndoa e aveia, aumentando a visibilidade em várias regiões. Estabelecimentos de serviços alimentícios adotam opções de leite vegetal em menus de café e padaria, fortalecendo a penetração no mercado convencional. A conscientização contínua sobre alergias a laticínios, impactos ambientais e consumo ético apoia um forte crescimento a longo prazo nos mercados globais.

- Por exemplo, a Starbucks confirmou que lojas próprias em várias regiões, incluindo os EUA, Canadá, Reino Unido, China e partes da Europa, agora listam leite de amêndoa, soja e aveia como itens permanentes do menu, de acordo com seu relatório de sustentabilidade e anúncios recentes, com algumas localidades removendo a cobrança adicional por essas opções.

Expansão de Produtos de Leite Vegetal Funcionais e Fortificados

O crescimento acelera à medida que os fabricantes introduzem leite vegetal fortificado enriquecido com cálcio, vitaminas e proteínas vegetais. Os consumidores buscam bebidas com rótulo limpo que ofereçam equivalência nutricional ao leite de vaca. As edições para baristas melhoram o desempenho da espuma para aplicações de café, apoiando as vendas em cafés e pontos de venda de bebidas. Misturas funcionais com ômega-3, probióticos e aditivos minerais ganham tração entre os compradores focados no bem-estar. Essas inovações ajudam a reduzir lacunas nutricionais, incentivando o uso mais amplo entre crianças e adultos que buscam substituições saudáveis.

- Por exemplo, a Alpro confirma 120 miligramas de cálcio por 100 mililitros em sua bebida de soja fortificada, documentado sob a regulamentação de alegações nutricionais da UE.

Aumento da Preferência por Escolhas Sustentáveis e de Baixo Carbono

A demanda se fortalece à medida que o leite vegetal se alinha com metas de sustentabilidade, menores emissões de gases de efeito estufa e fornecimento responsável de ingredientes. Consumidores que buscam estilos de vida ecológicos adotam leite de amêndoa, aveia, soja e coco devido ao menor impacto ambiental em comparação ao leite de vaca. As marcas destacam agricultura sustentável, embalagens recicláveis e produção eficiente em água para aumentar a credibilidade. O rápido crescimento das campanhas de sustentabilidade e a conscientização ambiental entre as gerações mais jovens apoiam a expansão de longo prazo da categoria.

Tendências e Oportunidades Principais

Crescimento Rápido de Variedades à Base de Aveia e Sementes

O leite de aveia mostra rápida adoção devido ao sabor cremoso, composição amigável a alérgenos e desempenho pronto para cafés. Ofertas à base de sementes, como cânhamo e linhaça, se expandem entre consumidores focados em sustentabilidade que buscam opções ricas em nutrientes. Os fabricantes introduzem variantes de aveia com sabor e estilo barista para melhorar o uso em serviços de alimentação. Essa tendência apoia preços premium e maior diferenciação de marca em corredores competitivos.

- Por exemplo, a Oatly afirma que sua bebida de aveia principal contém uma quantidade específica de beta-glucano por porção, o que contribui para a quantidade diária referenciada em alegações de saúde aprovadas pela EFSA.

Crescente Penetração em Serviços de Alimentação e Redes de Cafés

A adoção em serviços de alimentação se expande à medida que cafés, padarias e estabelecimentos de bebidas adicionam opções de leite vegetal para café, smoothies e sobremesas. Formulações de qualidade barista melhoram a textura, a espumação semelhante ao leite e a estabilidade do sabor. Parcerias com varejistas de café impulsionam experimentação e aceleram a normalização da categoria nos padrões de consumo diário.

- Por exemplo, a Pret A Manger confirma que alternativas de leite à base de plantas estão disponíveis em todas as lojas do Reino Unido, juntamente com opções de laticínios orgânicos, sob atualizações de responsabilidade corporativa.

Desafios Principais

Preços de Varejo Mais Altos em Comparação ao Leite de Vaca Tradicional

O leite vegetal continua mais caro que o leite de vaca devido ao fornecimento de ingredientes, processos de produção e economias de escala limitadas. A sensibilidade ao preço desacelera a adoção em mercados conscientes do orçamento. Os fabricantes se esforçam para reduzir custos por meio de fornecimento regional de ingredientes e tecnologias de produção otimizadas, mas a acessibilidade continua sendo uma restrição.

Complexidade na Rotulagem de Alérgenos e Ingredientes

Ingredientes ligados à soja, nozes e glúten exigem rotulagem rigorosa sob regulamentações de segurança regionais. Isso cria incerteza entre consumidores sensíveis e restringe o uso mais amplo em lares. As marcas devem investir em rotulagem clara e práticas de produção livres de alérgenos para expandir a adoção em demografias maiores.

Análise Regional

América do Norte

A América do Norte lidera o mercado com 39% de participação, impulsionada pela crescente adoção de dietas sem laticínios, fortes movimentos veganos e alta conscientização sobre intolerância à lactose. Redes de varejo dedicam mais espaço nas prateleiras para leite vegetal, apoiadas por variantes estilo barista e ofertas fortificadas. Os consumidores preferem leite de amêndoa e aveia devido ao posicionamento nutricional e alegações de baixo teor calórico. Serviços de alimentação e redes de cafés expandem menus com opções à base de plantas, impulsionando o uso mainstream. Campanhas de marketing em torno da sustentabilidade e bem-estar animal também apoiam o crescimento da categoria. A crescente demanda nos Estados Unidos e Canadá fortalece a expansão regional de longo prazo.

Europa

A Europa detém uma participação de 32%, apoiada pela forte preferência por bebidas sem rótulos artificiais e sem laticínios nos principais mercados, como o Reino Unido, Alemanha, França e Itália. A alta intolerância à lactose no sul da Europa fortalece a demanda, enquanto a Europa Ocidental impulsiona a inovação em rótulos limpos. Leite de aveia e soja continuam amplamente adotados nos canais de varejo, apoiados por compradores ecologicamente conscientes e forte conscientização sobre sustentabilidade. Regulamentações governamentais sobre rotulagem de laticínios e redução de açúcar incentivam comportamentos de consumo mais saudáveis. Produtos orgânicos premium ganham força em supermercados e lojas especializadas.

Ásia-Pacífico

A Ásia-Pacífico representa uma participação de 20%, impulsionada pelo consumo tradicional de soja e pelo aumento da intolerância à lactose entre grandes populações na China, Índia e Japão. O aumento da renda da classe média e a crescente cultura de cafés aumentam a demanda por bebidas à base de plantas. O leite de coco tem forte uso cultural no Sudeste Asiático, enquanto produtos de amêndoa e aveia ganham popularidade entre os jovens preocupados com a saúde. O crescimento do comércio eletrônico permite que marcas premium e importadas alcancem novos consumidores nos centros urbanos. Iniciativas governamentais que promovem dietas à base de plantas e bem-estar apoiam ainda mais a adoção regional.

América Latina

A América Latina captura uma participação de 6%, impulsionada pelo aumento da conscientização sobre nutrição à base de plantas e pela crescente adoção no Brasil, México e Argentina. Os consumidores estão se voltando para alternativas aos laticínios devido à intolerância à lactose e ao interesse por bebidas com baixo teor de gordura. Os supermercados expandem os sortimentos de leite de soja e coco, influenciados pela disponibilidade de ingredientes tropicais e pelas crescentes tendências de bem-estar. As condições econômicas impactam as compras de produtos premium, mas o interesse constante por bebidas saudáveis apoia a demanda contínua. Estabelecimentos de serviços alimentícios introduzem cada vez mais opções de leite vegetal nas regiões urbanas.

Médio Oriente & África

O Médio Oriente e a África detêm uma participação de 3%, apoiados pelo crescente interesse por bebidas mais saudáveis e pelo aumento do consumo urbano nos países do Golfo e na África do Sul. As taxas de intolerância à lactose incentivam uma demanda constante por alternativas à base de soja e amêndoa. Importações premium dominam devido à produção local limitada e à dependência de marcas internacionais. A expansão do varejo aumenta a visibilidade nas categorias focadas em saúde, mas desafios de acessibilidade retardam uma penetração mais ampla. Campanhas educativas e iniciativas de amostragem ajudarão a impulsionar o crescimento futuro nos mercados emergentes da região.

Segmentações de Mercado:

Por Tipo de Produto

- Leite de Soja

- Leite de Amêndoa

- Leite de Coco

- Leite de Arroz

Por Fonte

- Soja

- Nozes

- Grãos

- Sementes

Por Sabor

- Original

- Chocolate

- Baunilha

- Sem Açúcar

Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Varejo Online

- Lojas Especializadas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva apresenta empresas líderes como Danone, Oatly, Blue Diamond Growers, Califia Farms, Alpro, Silk, Ripple Foods, Elmhurst, So Delicious e Pacific Foods, todas trabalhando para expandir seus portfólios em vários formatos de leite à base de plantas. Os principais participantes investem em inovação de produtos, formulações fortificadas e variantes estilo barista que apoiam a adoção em canais de foodservice. As empresas fortalecem a distribuição por meio de parcerias no varejo, estratégias de e-commerce e iniciativas de expansão global. Muitas marcas enfatizam a obtenção sustentável, embalagens recicláveis e seleção ética de ingredientes para atrair compradores conscientes do meio ambiente. Jogadores regionais introduzem leite à base de nozes e grãos a preços acessíveis, intensificando a competição. Marcas premium focam na inovação de sabores e equivalência nutricional ao leite, enquanto novos participantes visam segmentos de nicho, como leite vegetal orgânico, sem açúcar e sem alérgenos. A crescente competição incentiva P&D contínua, perfis de sabor aprimorados e maiores esforços de branding global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

Desenvolvimentos Recentes

- Em novembro de 2025, a Danone lançou o Silk Protein, uma linha de leites à base de plantas contendo 13 gramas de proteína completa e 3 gramas de fibra por porção, visando revitalizar o interesse em laticínios à base de plantas enquanto aborda uma lacuna em bebidas à base de plantas focadas em proteína.

- Em fevereiro de 2024, a Califia Farms lançou o Califia Farms Complete. O produto destaca nove nutrientes essenciais e 8 gramas de proteína por porção de uma mistura de ervilha, grão-de-bico e fava.

- Em janeiro de 2024, a Oatly lançou Unsweetened e Super Basic nos EUA. Unsweetened oferece 0g de açúcar e 40 calorias por porção, enquanto Super Basic utiliza quatro ingredientes.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Fonte, Sabor, Canal de Distribuição e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por bebidas sem lactose aumentará à medida que a conscientização sobre a intolerância à lactose crescer.

- As marcas expandirão formulações de qualidade barista que melhoram a espuma e a textura.

- Leites vegetais funcionais e fortificados ganharão força em categorias de bem-estar.

- Produtos à base de aveia e sementes crescerão devido ao apelo de fontes sustentáveis.

- Plataformas de varejo digital apoiarão um acesso mais amplo em mercados internacionais.

- Preferências por rótulos limpos impulsionarão o desenvolvimento de produtos com baixo teor de açúcar e sem aditivos.

- A adoção em serviços de alimentação se expandirá à medida que cadeias de café adicionarem opções de leite vegetal.

- A inovação em sabores regionais aumentará para atender preferências e culinárias locais.

- A eficiência da cadeia de suprimentos se tornará chave à medida que as marcas buscam reduzir custos de produção.

- Os investimentos em P&D aumentarão para melhorar a equivalência nutricional com laticínios tradicionais.