Visão Geral do Mercado:

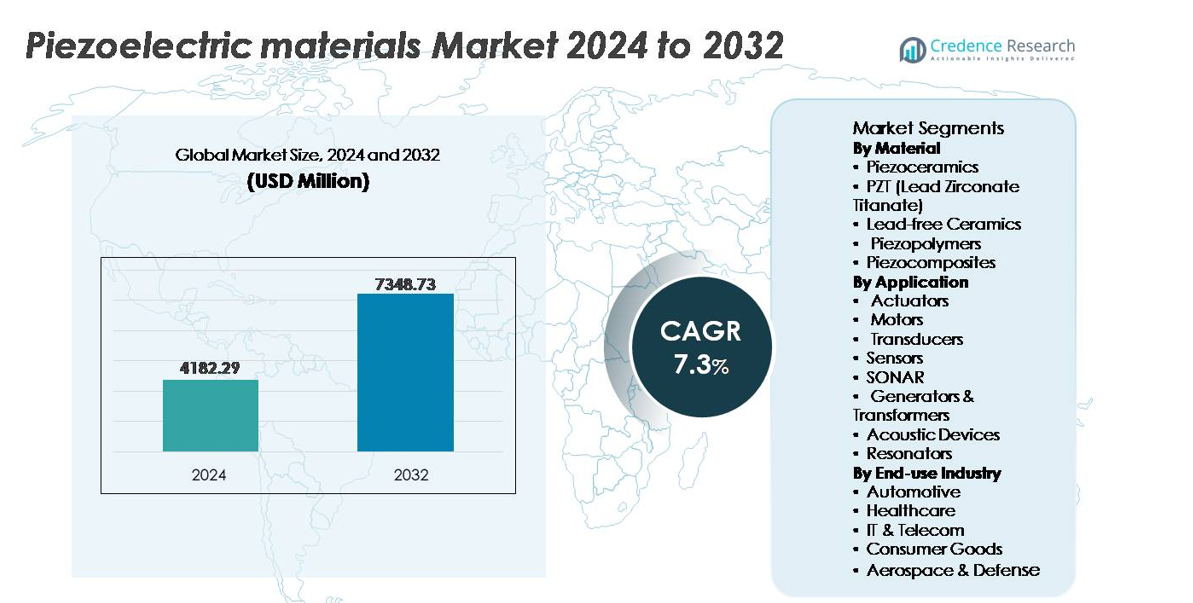

O mercado global de materiais piezoelétricos foi avaliado em USD 4.182,29 milhões em 2024 e projeta-se que atinja USD 7.348,73 milhões até 2032, refletindo uma taxa de crescimento anual composta (CAGR) de 7,3% ao longo do período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Materiais Piezoelétricos 2024 |

USD 4.182,29 milhões |

| Mercado de Materiais Piezoelétricos, CAGR |

7,3% |

| Tamanho do Mercado de Materiais Piezoelétricos 2032 |

USD 7.348,73 milhões |

O mercado de materiais piezoelétricos apresenta forte concorrência entre fabricantes globais e desenvolvedores de materiais especializados, incluindo Arkema, Sparkler Ceramics, PI Ceramics GmbH, TDK Corporation, APC International, Solvay, Piezomechanik GmbH, Hong Kong Piezo Co. Ltd., L3Harris Technologies, Inc., e CeramTec. Essas empresas focam em formulações avançadas de PZT, cerâmicas sem chumbo e soluções flexíveis baseadas em polímeros para aplicações industriais, médicas e de consumo em evolução. A Ásia-Pacífico lidera o mercado global com uma participação exata de 67,5%, apoiada por seu ecossistema dominante de fabricação de eletrônicos, automotivos e sensores. Europa e América do Norte permanecem regiões estratégicas essenciais devido à forte adoção em imagem médica, navegação aeroespacial e sistemas de defesa, contribuindo para a demanda sustentada por materiais piezoelétricos de alto desempenho e ecologicamente compatíveis.

Insights de Mercado:

- O mercado global de materiais piezoelétricos foi avaliado em USD 4.182,29 milhões em 2024 e projeta-se que atinja USD 7.348,73 milhões até 2032, registrando um CAGR de 7,3% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente adoção de sensores de precisão, atuadores e transdutores de ultrassom nos setores automotivo, automação industrial e diagnósticos médicos, apoiado pela crescente demanda por dispositivos inteligentes e energeticamente eficientes.

- Tendências-chave incluem a mudança para cerâmicas sem chumbo, materiais piezoelétricos flexíveis baseados em polímeros e componentes miniaturizados que alimentam wearables, robótica e aplicações de sensoriamento habilitadas para IoT.

- O mercado permanece competitivo com grandes players investindo em inovação de materiais e integração da cadeia de suprimentos, enquanto desafios persistem devido a restrições regulatórias e limitações de desempenho em alternativas sem chumbo.

- A Ásia-Pacífico domina com 67,5% de participação de mercado, impulsionada pela fabricação de eletrônicos e automóveis, enquanto os atuadores representam o principal segmento de aplicação, contribuindo com a maior participação globalmente, seguidos por sensores e transdutores.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Material:

Piezocerâmicas representam o segmento de material dominante, respondendo pela maior participação de mercado, principalmente devido ao seu acoplamento eletromecânico superior, alta temperatura de Curie e compatibilidade com aplicações de alta tensão. Dentro desta categoria, o PZT (Titânio Zircônio de Chumbo) continua sendo a composição mais amplamente utilizada devido às suas propriedades dielétricas ajustáveis e desempenho comprovado em atuadores, ultrassom médico e sistemas de controle de movimento de precisão. No entanto, a transição para a conformidade ambiental está acelerando a adoção de cerâmicas sem chumbo, especialmente para eletrônicos de consumo e saúde. Piezopolímeros e piezocompósitos continuam ganhando força em wearables, sensores flexíveis e estruturas aeroespaciais onde baixo peso e flexibilidade de design são essenciais.

- Por exemplo, a PI Ceramics fabrica pilhas de PZT multicamadas com comprimentos de curso de até 20 micrômetros e espessuras de camada tão baixas quanto 20 micrômetros, permitindo posicionamento em escala nanométrica para equipamentos de semicondutores e metrologia.

Por Aplicação:

Atuadores formam o segmento de aplicação dominante, detendo a maior participação de mercado devido à crescente integração em injeção de combustível automotivo, fabricação de precisão, litografia de semicondutores e microrrobótica. A crescente demanda por sistemas de movimento miniaturizados e adaptativos fortalece o crescimento nos campos de automação industrial e dispositivos médicos. Sensores e transdutores permanecem como contribuintes críticos de receita, particularmente em monitoramento de condições, imagem por ultrassom e sistemas de feedback industrial. A tecnologia SONAR sustenta uma demanda constante de programas navais e de exploração oceânica, enquanto dispositivos acústicos e ressonadores se beneficiam da proliferação de smartphones e infraestrutura 5G que requerem controle preciso de frequência e capacidades de cancelamento de ruído.

- Por exemplo, o atuador piezoelétrico COM45S5 da TDK Corporation oferece forças de bloqueio de até 1400 Newtons (tipicamente) com comprimentos de curso de 83 micrômetros (a 160 V e 730 N de pré-carga), permitindo controle de movimento de alta resolução em ferramentas de fabricação de chips e efetores finais robóticos.

Por Indústria de Uso Final:

O setor automotivo domina o mercado de materiais piezoelétricos, apoiado pela rápida adoção em atomização de combustível, monitoramento de pressão dos pneus, detecção de batidas, assistência de estacionamento e sistemas avançados de assistência ao motorista. Tendências de eletrificação e mobilidade inteligente aumentam ainda mais a demanda por sensores piezoelétricos em monitoramento de baterias e colheita de energia de vibração. A saúde surge como um segmento de uso final de alto crescimento com crescente utilização em ultrassom diagnóstico, ferramentas cirúrgicas, monitoramento vestível e equipamentos dentários. Enquanto isso, a indústria de TI & telecom utiliza materiais piezoelétricos para componentes de temporização em redes 5G, enquanto aeroespacial e defesa os integram em navegação, monitoramento de saúde estrutural e plataformas de sensoriamento robustas.

Principais Motores de Crescimento:

Aumento da Demanda por Sensores e Atuadores de Precisão em Automação

A integração acelerada da automação na fabricação, robótica, produção de semicondutores e sistemas automotivos serve como um dos mais fortes motores de crescimento para materiais piezoelétricos. As indústrias implantam cada vez mais atuadores de alta precisão e sensores de vibração, pressão e movimento para aumentar a produtividade, reduzir defeitos e possibilitar operações preditivas. Veículos elétricos, robôs colaborativos e sistemas autônomos dependem fortemente de componentes piezoelétricos para controle de feedback, precisão de movimento, injeção de combustível, supressão de ruído e monitoramento estrutural. A rápida miniaturização de componentes impulsiona a adoção em micro-atuadores, interfaces táteis e dispositivos baseados em MEMS. À medida que as fábricas fazem a transição para a Indústria 4.0 com análises em tempo real e inteligência de borda, os materiais piezoelétricos suportam longa vida operacional, baixo consumo de energia e precisão em ambientes extremos. Isso os posiciona como materiais fundamentais para ecossistemas compactos, inteligentes e habilitados por sensores em plataformas tecnológicas industriais e de consumo.

- Por exemplo, a Physik Instrumente (PI) GmbH desenvolveu seu estágio P-620 NanoCube® XYZ com alcance de viagem de 100 microns por eixo com resolução subnanométrica abaixo de 1 nm, apoiando sistemas de alinhamento de metrologia de semicondutores e nanolitografia.

Expansão da Adoção em Imagem MedTech, Diagnósticos Vestíveis e Dispositivos Terapêuticos

A crescente digitalização da saúde e a demanda por diagnósticos minimamente invasivos aumentam significativamente a necessidade de materiais piezoelétricos, particularmente em transdutores de ultrassom, dispositivos implantáveis e sistemas terapêuticos. O ultrassom médico continua sendo a maior aplicação na saúde devido ao aumento de condições crônicas e ao uso expandido em cardiologia, avaliação pré-natal e atendimento de emergência. Cerâmicas e polímeros piezoelétricos permitem imagens de alta resolução, miniaturização de sondas e desempenho acústico aprimorado. O aumento no monitoramento de saúde vestível impulsiona nova demanda por piezopolímeros flexíveis e leves para captura de biossinais, análise de marcha, adesivos de liberação de medicamentos e monitoramento remoto de pacientes. Avanços em cirurgia por ultrassom focalizado, litotripsia e estimulação reabilitativa expandem ainda mais as oportunidades de material. À medida que as demografias envelhecem e os modelos de cuidados domiciliares aumentam, dispositivos habilitados por piezoelétricos trazem precisão, diagnósticos não invasivos e formatos portáteis, fortalecendo a penetração de mercado nos sistemas de saúde globais.

- Por exemplo, a plataforma de sondas XDclear da GE Healthcare integra elementos piezoelétricos de cristal único que oferecem até 170% mais largura de banda em comparação com sondas cerâmicas convencionais, permitindo maior contraste e penetração mais profunda em imagens diagnósticas.

Investimentos Militares em SONAR, Monitoramento de Saúde Estrutural e Navegação Avançada

Programas de modernização de defesa em todo o mundo estimulam a demanda de alto valor por materiais piezoelétricos em matrizes SONAR, hidrofones, sistemas de navegação, componentes de orientação de mísseis e monitoramento de vibração estrutural. Frotas navais investem cada vez mais em sistemas de detecção em águas profundas para vigilância submarina, detecção de minas e mapeamento oceânico, confiando em cerâmicas piezoelétricas para transmissão acústica e sensibilidade. Aplicações aeroespaciais utilizam compósitos piezoelétricos para monitorar fadiga estrutural em asas, fuselagem e conjuntos de turbinas, estendendo a vida útil dos ativos e prevenindo falhas catastróficas. Sistemas de vigilância de fronteira e comunicação tática incorporam ressonadores e filtros piezoelétricos para estabilidade de sinal em ambientes adversos. A resistência em condições adversas, confiabilidade térmica e alta sensibilidade tornam esses materiais adequados para plataformas de defesa autônomas de próxima geração, veículos subaquáticos não tripulados e programas espaciais focados em durabilidade e baixa utilização de energia.

Principais Tendências e Oportunidades:

Transição para Cerâmicas Sem Chumbo e Fabricação Sustentável

Regulamentações ambientais e conformidade com RoHS continuam impulsionando investimentos em materiais piezoelétricos sem chumbo, particularmente niobato de potássio e sódio (KNN), cerâmicas à base de bismuto e compósitos ecológicos laminados com polímeros. Eletrônicos de consumo, tecnologias médicas e produtos infantis estão sob crescente pressão para eliminar o conteúdo de chumbo sem sacrificar o desempenho. O desenvolvimento de processos avançados de sinterização, engenharia de composição e reforço com nano-aditivos melhora a temperatura de Curie, a confiabilidade e os coeficientes piezoelétricos para alternativas sem chumbo. A sustentabilidade também molda os métodos de produção, promovendo a formação eficiente em termos de energia, redução de emissões e reciclagem em circuito fechado para pós cerâmicos. Esta transição cria oportunidades estratégicas para fabricantes de materiais se diferenciarem através de certificações ecológicas, conformidade regulatória e portfólios de produtos com selo ecológico, apoiando o movimento global acelerado em direção a ecossistemas de materiais de baixa toxicidade e circulares.

- Por exemplo, a Morgan Advanced Materials implementou um ciclo de recuperação e reprocessamento de pó cerâmico capaz de recapturar até 150 toneladas de matéria-prima rica em alumina anualmente a partir de sucata de usinagem em suas instalações cerâmicas no Reino Unido.

Emergência de Materiais Piezoelétricos Flexíveis para Wearables, Robótica Suave e Colheita de Energia

O rápido avanço de piezopolímeros flexíveis e esticáveis e filmes compósitos desbloqueia novas áreas de aplicação em robótica suave, biometria esportiva, controle de gestos, têxteis inteligentes e sistemas estruturais de colheita de energia. A demanda por eletrônicos autossuficientes—impulsionada pela expansão da IoT—encoraja a adoção de camadas piezoelétricas ultrafinas capazes de converter movimento, vibração e sinais fisiológicos em saída elétrica. Materiais flexíveis permitem designs ajustados ao corpo, durabilidade em dobras e integração em superfícies curvas ou móveis, o que as cerâmicas tradicionais não podem acomodar. As oportunidades se expandem em drones de monitoramento agrícola, inspeção de infraestrutura de pontes e ferrovias, plataformas de carregamento móvel e análises de fitness para consumidores. À medida que os materiais superam desafios associados à resistência à fadiga e eficiência de saída, as soluções piezoelétricas flexíveis se posicionam como facilitadores fundamentais da próxima geração de ecossistemas digitais vestíveis, autônomos e de baixa energia.

- Por exemplo, os módulos de colheita de energia PVDF laminados com poliimida da Piezo Systems fornecem tensões de circuito aberto superiores a 20 volts sob excitação mecânica rotineira, apoiando nós de sensores autônomos em monitoramento estrutural remoto.

Principais Desafios:

Limitações de Desempenho de Material e Alta Complexidade de Processamento

Apesar do progresso tecnológico, melhorar a eficiência de conversão de energia, a estabilidade térmica e a confiabilidade mecânica a longo prazo continua sendo um desafio central para materiais piezoelétricos. As cerâmicas oferecem alta sensibilidade, mas são frágeis, limitando o uso em designs leves e propensos a impactos; os polímeros oferecem flexibilidade, mas coeficientes piezoelétricos mais baixos. Alcançar materiais sem chumbo de alto desempenho que correspondam ao PZT permanece difícil devido à complexidade de processamento, ajuste de composição e sinterização de alto custo. Tolerâncias rigorosas exigidas para componentes de imagem médica e aeroespacial elevam os custos de garantia de qualidade. Essas restrições de desempenho dificultam a escalabilidade e muitas vezes atrasam a adoção comercial para aplicações emergentes que exigem durabilidade com multifuncionalidade.

Restrições Regulatórias e Carga de Custos de Conformidade

Políticas globais rigorosas que restringem substâncias perigosas intensificam as pressões sobre os fabricantes para migrarem de composições à base de chumbo. A conformidade com as diretrizes RoHS da UE, certificações de grau médico, padrões de qualificação aeroespacial e restrições de exportação aumentam significativamente as despesas de P&D e os ciclos de tempo de mercado. Substituir o PZT bem estabelecido por materiais alternativos requer testes extensivos para fidelidade acústica, confiabilidade dielétrica e vida útil do dispositivo. A carga de custos afeta particularmente as PMEs e os mercados de consumo sensíveis ao preço. À medida que as indústrias buscam referências de sustentabilidade, os fabricantes devem absorver custos de redesenho, reestruturação de ferramentas e cadeia de suprimentos, representando desafios para a lucratividade e posicionamento competitivo em um cenário regulatório em rápida evolução.

Análise Regional:

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado de materiais piezoelétricos com aproximadamente 67,5% de participação, impulsionada por seu forte ecossistema de fabricação de semicondutores, eletrônicos de consumo, automotivo e dispositivos médicos. China, Japão, Coreia do Sul e Taiwan ancoram a produção com extensiva P&D e cadeias de suprimentos verticalmente integradas. A expansão da adoção de veículos elétricos, o crescimento na robótica industrial e o aumento do uso de sensores para manutenção preditiva continuam a acelerar a demanda. A região também se beneficia de incentivos governamentais à fabricação e rápida urbanização. O aumento do investimento em eletrônicos flexíveis, sistemas de colheita de energia e dispositivos de consumo inteligentes posiciona a Ásia-Pacífico como o centro de inovação e demanda em volume por materiais piezoelétricos.

América do Norte

A América do Norte detém aproximadamente 15% de participação de mercado, apoiada por implantações avançadas de imagem médica, sistemas de defesa, engenharia aeroespacial e automação industrial. Os Estados Unidos impulsionam a demanda regional através de forte foco em atuadores de alta precisão, transdutores de ultrassom e tecnologias de navegação de próxima geração. Instituições de pesquisa líderes e fabricantes de materiais enfatizam a inovação em cerâmicas sem chumbo e filmes piezoelétricos à base de polímeros. A crescente adoção de veículos autônomos e equipamentos de diagnóstico habilitados por IA fortalece ainda mais o mercado. No entanto, custos de fabricação mais altos e conformidade regulatória rigorosa influenciam as estratégias de produção regional, levando a uma mudança para aplicações especializadas de alto valor, em vez de eletrônicos de consumo em massa.

Europa

A Europa representa cerca de 12% de participação de mercado, impulsionada pela produção automotiva estabelecida, maquinário industrial e iniciativas de energia limpa. Alemanha, França e Reino Unido lideram a demanda, aproveitando componentes piezoelétricos para sistemas de combustível, monitoramento de segurança e automação. A região atua como um defensor chave de materiais ambientalmente sustentáveis, acelerando a adoção de alternativas sem chumbo em aplicações médicas e de consumo. Fortes capacidades de engenharia aeroespacial também apoiam a demanda por monitoramento de vibrações e sistemas de navegação de alto desempenho. Embora o crescimento seja moderado em comparação com a Ásia-Pacífico, a Europa mantém influência devido à padronização tecnológica, inovação em materiais compósitos e programas industriais transfronteiriços.

América Latina

América Latina captura uma participação estimada de 3% do mercado global de materiais piezoelétricos, com adoção gradual impulsionada pelo crescimento das redes de telecomunicações, consumo de eletrônicos de consumo e modernização industrial. Brasil e México representam os principais mercados, apoiados por crescentes investimentos em manufatura e expansão de infraestrutura. Oportunidades surgem na colheita de energia para monitoramento remoto, automação industrial e aplicações automotivas sensíveis a custos. No entanto, capacidades limitadas de produção regional e dependências competitivas de importação restringem o crescimento. À medida que OEMs multinacionais expandem operações e programas de digitalização escalam, a região está posicionada para uma demanda incremental, particularmente por sensores e transdutores piezoelétricos acessíveis em utilidades e equipamentos industriais.

Médio Oriente & África

A região do Médio Oriente & África detém aproximadamente 2% de participação de mercado, com demanda crescente ligada a projetos de infraestrutura inteligente, monitoramento de petróleo e gás, tecnologias de defesa e modernização da saúde. As economias do Golfo priorizam sistemas de sensoriamento tecnologicamente avançados para redes elétricas, diagnósticos estruturais e aplicações de segurança. A África demonstra adoção em estágio inicial, influenciada pela melhoria das telecomunicações e integração de energia renovável. A fabricação local limitada e a dependência de importações restringem o crescimento rápido; no entanto, investimentos nacionais em equipamentos médicos avançados, capacidades aeroespaciais e programas de cidades inteligentes expandem gradualmente o mercado endereçável. A região apresenta potencial a longo prazo à medida que a digitalização de equipamentos avança em indústrias críticas.

Segmentações de Mercado:

Por Material

- Piezocerâmicas

- PZT (Zirconato Titanato de Chumbo)

- Cerâmicas sem Chumbo

- Piezopolímeros

- Piezocompósitos

Por Aplicação

- Atuadores

- Motores

- Transdutores

- Sensores

- SONAR

- Geradores & Transformadores

- Dispositivos Acústicos

- Ressonadores

Por Indústria de Uso Final

- Automotivo

- Saúde

- TI & Telecomunicações

- Bens de Consumo

- Aeroespacial & Defesa

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva:

A paisagem competitiva do mercado de materiais piezoelétricos é moderadamente consolidada, caracterizada por uma mistura de fabricantes globais de cerâmica, fornecedores de materiais especiais, inovadores em polímeros e integradores de componentes que atendem a necessidades específicas de aplicação. As empresas líderes enfatizam investimentos em P&D para desenvolver composições de PZT de alto desempenho, alternativas sem chumbo e filmes piezoelétricos flexíveis à base de polímeros para eletrônicos e dispositivos médicos de próxima geração. As prioridades estratégicas incluem garantir cadeias de suprimento de matérias-primas, escalar a produção de baixo custo e formar parcerias com OEMs nos setores automotivo, de saúde, aeroespacial e de eletrônicos de consumo. Desenvolvimentos de patentes em manufatura aditiva, compósitos nanoengenheirados e sinterização a baixa temperatura aumentam a diferenciação e as barreiras de entrada no mercado. Os participantes do mercado também buscam expansão geográfica e fusões para fortalecer a distribuição e reduzir a exposição regulatória associada a materiais à base de chumbo. À medida que a demanda se desloca para miniaturização, sustentabilidade e personalização específica de aplicação, os players que oferecem portfólios diversificados e capacidades verticalmente integradas mantêm vantagem competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

- Arkema (França)

- Sparkler Ceramics (Índia)

- PI Ceramics GmbH (Alemanha)

- TDK Corporation (Japão)

- APC International, Ltd. (EUA)

- Solvay (Bélgica)

- Piezomechanik GmbH (Alemanha)

- Hong Kong Piezo Co. Ltd. (China)

- L3Harris Technologies, Inc. (EUA)

- CeramTec (Alemanha)

Desenvolvimentos Recentes:

- Em novembro de 2025, a Arkema (França) anunciou sua participação na Formnext 2025 para apresentar materiais sustentáveis e de alto desempenho para manufatura aditiva, refletindo seu investimento contínuo em materiais piezoelétricos e funcionais à base de polímeros para aplicações avançadas em eletrônicos e sensores impressos.

- Em outubro de 2024, a CeramTec revelou uma composição piezocerâmica sem chumbo baseada em titanato de sódio-bismuto-titanato de bário (BNT-BT), oferecendo uma alternativa aos PZT à base de chumbo sem sacrificar o desempenho em muitas aplicações de sensores e ultrassônicos.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Material, Aplicação, Indústria de Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- A demanda por materiais piezoelétricos se expandirá com maior automação nas áreas de manufatura, logística e robótica.

- A adoção de polímeros piezoelétricos flexíveis aumentará para apoiar eletrônicos vestíveis e têxteis inteligentes.

- O desenvolvimento de cerâmicas sem chumbo acelerará devido a normas ambientais e regulatórias mais rigorosas.

- Sistemas de colheita de energia piezoelétrica ganharão força à medida que dispositivos IoT migrem para arquiteturas autossuficientes.

- Componentes miniaturizados desempenharão um papel crítico em implantes médicos, ferramentas microcirúrgicas e imagem diagnóstica.

- Programas aeroespaciais e de defesa aumentarão investimentos em navegação de precisão, SONAR e monitoramento de vibrações.

- A integração com plataformas de manutenção preditiva habilitadas por IA melhorará a precisão de sensores industriais.

- Eletrônicos de consumo continuarão impulsionando a demanda por componentes acústicos e sistemas de feedback tátil.

- A manufatura aditiva e a nanostruturação melhorarão o desempenho dos materiais e a flexibilidade de design.

- A expansão em infraestrutura inteligente apoiará a implantação em aplicações de monitoramento de saúde estrutural em pontes, ferrovias e outras estruturas.