Visão Geral do Mercado

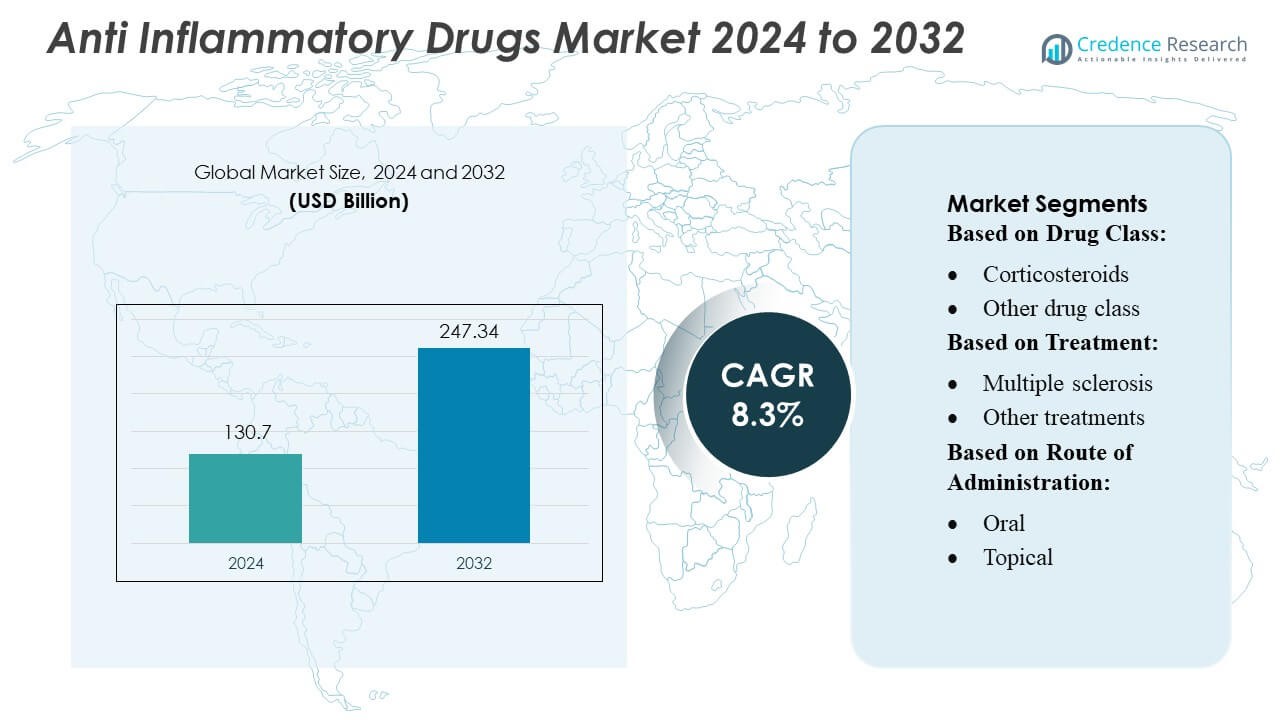

O tamanho do mercado de medicamentos anti-inflamatórios foi avaliado em USD 130,7 bilhões em 2024 e espera-se que atinja USD 247,34 bilhões até 2032, com um CAGR de 8,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Medicamentos Anti-inflamatórios 2024 |

USD 130,7 Bilhões |

| Mercado de Medicamentos Anti-inflamatórios, CAGR |

8,3% |

| Tamanho do Mercado de Medicamentos Anti-inflamatórios 2032 |

USD 247,34 Bilhões |

O mercado global de medicamentos anti-inflamatórios é dominado por grandes empresas farmacêuticas como Pfizer, Johnson & Johnson, Novartis, Merck, AbbVie, Amgen, Sanofi, Eli Lilly, Roche e AstraZeneca, todas impulsionando a inovação em terapias biológicas e de pequenas moléculas. A América do Norte lidera o mercado, representando aproximadamente 44,1% da participação global, sustentada por sua robusta infraestrutura de P&D, altos gastos com saúde e forte adoção de AINEs e biológicos.

Insights de Mercado

- O mercado foi avaliado em USD 130,7 bilhões em 2024 e espera-se que atinja USD 247,34 bilhões até 2032, com um CAGR de 8,3%, impulsionado pela crescente adoção de biológicos e terapias anti-inflamatórias avançadas.

- A crescente prevalência de doenças inflamatórias crônicas e a forte aceitação de imunomoduladores direcionados continuam a impulsionar o crescimento do mercado em importantes segmentos terapêuticos.

- Os biológicos representam o segmento de crescimento mais rápido, respondendo por uma participação significativa devido à maior eficácia em condições autoimunes e inflamatórias crônicas.

- A competição no mercado se intensifica à medida que líderes globais como Pfizer, Johnson & Johnson, AbbVie, Novartis e Roche investem em biológicos de próxima geração, biossimilares e inovações de pequenas moléculas.

- A América do Norte domina o mercado com 44,1% de participação, apoiada por altos gastos com saúde e fortes capacidades de P&D, enquanto a Europa segue de perto; enquanto isso, a região da Ásia-Pacífico mostra o crescimento mais rápido devido ao aumento da incidência de doenças e à expansão da infraestrutura farmacêutica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Classe de Medicamento

Os biológicos anti-inflamatórios lideram o mercado com uma estimativa de 45–50% de participação, impulsionados por seu mecanismo de ação direcionado e eficácia superior em doenças autoimunes crônicas. Seu domínio é reforçado pelo uso crescente de terapias inibidoras de TNF-α, IL-6, IL-17 e JAK, que oferecem controle sustentado dos sintomas e taxas reduzidas de recaída. Em contraste, os AINEs e corticosteroides mantêm uma demanda estável para alívio de sintomas agudos, mas enfrentam limitações devido aos riscos de efeitos colaterais a longo prazo. A crescente adoção de biológicos de próxima geração e biossimilares continua a impulsionar a expansão do mercado, melhorando a acessibilidade e reduzindo os custos de tratamento.

- Por exemplo, a Glenmark Pharmaceuticals fortaleceu suas capacidades em biológicos através de seu programa de anticorpos monoclonais, incluindo o GBR 830, que progrediu nos ensaios de Fase 2 envolvendo mais de 250 pacientes, e o avanço de seu portfólio respiratório com o Ryaltris®, apoiado por dados clínicos de mais de 3.000 participantes em vários estudos globais.

Por Tratamento

O segmento de artrite detém a maior participação—aproximadamente 40% do cenário geral de tratamento—apoiado pela alta prevalência global de artrite reumatoide e osteoartrite, e pelo aumento da prescrição de biológicos e terapias anti-inflamatórias adjacentes aos DMARDs. O aumento das populações envelhecidas, as taxas de diagnóstico precoce e o maior acesso a programas de gerenciamento de doenças crônicas sustentam ainda mais a liderança do segmento. Os segmentos de DII e DPOC demonstram forte impulso de crescimento devido ao avanço dos pipelines biológicos, enquanto os tratamentos para esclerose múltipla ganham força com opções imunomoduladoras aprimoradas. Outras condições inflamatórias contribuem de forma constante através do uso expandido de terapias off-label e adjuvantes.

- Por exemplo, o tofacitinib (XELJANZ) da Pfizer foi estudado em mais de 6.200 pacientes com artrite reumatoide globalmente em seu programa de Fase 3, resultando em mais de 19.400 anos-paciente de exposição, segundo dados da empresa.

Por Via de Administração

A administração oral domina o mercado com uma participação estimada de 50–55%, impulsionada pela conveniência para o paciente, altas taxas de adesão e a ampla disponibilidade de AINEs, corticosteroides e imunomoduladores seletivos em formulações orais. A demanda é reforçada pelo uso crescente de terapias de manutenção crônica e pelos menores custos gerais de tratamento. As vias injetáveis continuam ganhando força devido à crescente adoção de biológicos que requerem administração subcutânea ou intravenosa, enquanto as formulações tópicas e intranasais mantêm papéis de nicho, mas essenciais, em condições inflamatórias localizadas e agudas, oferecendo alívio rápido dos sintomas com exposição sistêmica mínima.

Principais Motores de Crescimento

- Aumento da Prevalência de Doenças Inflamatórias Crônicas

O crescente fardo das doenças inflamatórias crônicas — incluindo artrite, doença inflamatória intestinal, DPOC e esclerose múltipla — continua a impulsionar uma forte demanda por terapias anti-inflamatórias avançadas. Demografia envelhecida, aumento de distúrbios autoimunes e inflamação ligada ao estilo de vida contribuem significativamente para o aumento dos volumes de prescrição. Sistemas de saúde em todo o mundo estão adotando protocolos de gestão a longo prazo, expandindo o acesso dos pacientes a biológicos e terapias combinadas. O aumento constante nos casos diagnosticados e no comportamento de busca por tratamento fortalece a base do mercado e acelera a necessidade de opções de tratamento anti-inflamatório mais eficazes e duradouras.

- Por exemplo, a Hikma está desenvolvendo um biossimilar ao ustekinumabe, BAT2206, através de uma parceria com a Bio-Thera; a molécula, que tem como alvo IL-12 e IL-23, está atualmente em um programa global de Fase III.

- Expansão de Biológicos e Terapias Alvo

Avanços rápidos em biológicos, biossimilares e pequenas moléculas alvo sustentam o grande crescimento do mercado. Inovações em inibidores de TNF-α, bloqueadores de IL-17/IL-23 e inibidores de JAK oferecem eficácia superior e taxas de recaída mais baixas em comparação com terapias tradicionais. Empresas farmacêuticas estão investindo fortemente em imunomoduladores de próxima geração capazes de alvos precisos para minimizar efeitos adversos sistêmicos. À medida que as taxas de sucesso clínico melhoram e as aprovações regulatórias aceleram, os biológicos continuam a expandir sua penetração em várias condições inflamatórias, posicionando-os como motores de alto valor tanto para o crescimento da receita quanto para a transformação terapêutica.

- Por exemplo, o Cosentyx® (secukinumabe) da Novartis, um inibidor totalmente humano de IL-17A, demonstrou eficácia sustentada ao longo de cinco anos em um estudo de extensão pivotal envolvendo mais de 1.100 pacientes (PASI 90 mantido em ~66% dos participantes no Ano 4).

- Aumento do Investimento em Saúde e Acesso ao Tratamento

O aumento dos gastos com saúde, o apoio ao reembolso governamental e a expansão da cobertura de seguros ampliam o acesso dos pacientes a medicamentos anti-inflamatórios avançados. Economias emergentes estão fortalecendo programas de gestão de doenças crônicas e atualizando os padrões de tratamento, permitindo uma maior adoção de terapias modernas. A proliferação de clínicas especializadas, plataformas de telemedicina e sistemas de prescrição digital melhora a continuidade do tratamento e a adesão aos medicamentos. Essas melhorias, combinadas com a maior disponibilidade de biossimilares, reduzem as barreiras de custo e apoiam uma adoção mais ampla do mercado — impulsionando, em última análise, o crescimento sustentado em ecossistemas de saúde desenvolvidos e em desenvolvimento.

Tendências e Oportunidades Principais

- Crescente Adoção de Biossimilares

O pipeline em expansão de biossimilares apresenta uma oportunidade significativa para reduzir os custos de tratamento e aumentar a acessibilidade, especialmente para indicações pesadas em biológicos, como artrite e DII. À medida que as patentes de grandes biológicos expiram, os biossimilares estão rapidamente ganhando aprovações regulatórias e penetração no mercado. Sua eficácia clínica comparável e forte valor econômico incentivam uma adoção mais ampla por parte dos médicos e acesso dos pacientes. Fabricantes farmacêuticos estão cada vez mais focados em categorias de biossimilares de alta demanda, criando ambientes de preços competitivos que estimulam a adoção de tratamentos enquanto apoiam a expansão de mercado a longo prazo.

- Por exemplo, o biossimilar Etanercept (YLB 113) da Lupin completou um ensaio global de Fase III ao longo de 52 semanas envolvendo mais de 500 pacientes com artrite reumatoide em 11 países, confirmando a equivalência clínica com o produto de referência.

- Avanços em Medicina Personalizada e de Precisão

Terapias anti-inflamatórias baseadas em precisão estão se tornando uma tendência crítica à medida que as empresas desenvolvem tratamentos adaptados a perfis genéticos, biomarcadores e imunológicos. Avanços em diagnósticos moleculares, farmacogenômica e modelagem preditiva impulsionada por IA permitem uma estratificação mais precisa dos pacientes e uma resposta otimizada aos medicamentos. Essa mudança apoia o surgimento de pequenas moléculas alvo com maior especificidade terapêutica e risco sistêmico reduzido. A medicina de precisão também melhora a eficiência dos ensaios clínicos e acelera as aprovações regulatórias, oferecendo oportunidades comerciais significativas para fabricantes que desenvolvem soluções imunomoduladoras personalizadas.

- Por exemplo, a Bayer e a Hurdle desenvolveram recentemente o “InflammAge”, um biomarcador de metilação de DNA baseado em saliva para inflamação crônica sistêmica, quantificando mudanças epigenéticas em mais de 450 locais CpG.

- Mudança para Novas Tecnologias de Entrega

Inovações na entrega de medicamentos — como sistemas orais de liberação prolongada, biológicos auto-injetáveis, adesivos transdérmicos e formulações intranasais — oferecem novas oportunidades para melhorar a adesão do paciente e expandir as aplicações terapêuticas. Essas tecnologias melhoram o controle farmacocinético, reduzem a frequência de dosagem e minimizam os efeitos colaterais associados às rotas de entrega convencionais. As empresas estão cada vez mais investindo em dispositivos fáceis de usar e administrados em casa para atender à crescente demanda por conveniência e cuidados descentralizados. Essa tendência fortalece a diferenciação de mercado e apoia a adoção de medicamentos anti-inflamatórios biológicos e não biológicos.

Desafios Principais

- Altos Custos de Tratamento e Acessibilidade Limitada

O alto custo de biológicos e terapias alvo avançadas continua sendo uma grande barreira para a adoção generalizada, particularmente em países de baixa e média renda. Cobertura de seguro limitada e estruturas de pagamento do próprio bolso restringem o acesso dos pacientes ao tratamento a longo prazo. Embora os biossimilares ajudem a mitigar as pressões de custo, os preços permanecem significativamente acima dos AINEs e corticosteroides tradicionais. Os sistemas de saúde também enfrentam restrições orçamentárias no apoio à gestão de doenças inflamatórias crônicas. Esses desafios relacionados aos custos dificultam a continuidade do tratamento e desaceleram a expansão do mercado, apesar das vantagens clínicas das novas terapias.

- Preocupações com Segurança e Efeitos Adversos

Medicamentos anti-inflamatórios — particularmente AINEs, corticosteroides e certos biológicos — continuam a enfrentar escrutínio devido a riscos como complicações gastrointestinais, problemas cardiovasculares, imunossupressão e danos a órgãos a longo prazo. Agências reguladoras enfatizam a vigilância pós-comercialização e a conformidade com a segurança, aumentando o ônus sobre os fabricantes. Preocupações com a segurança podem limitar a frequência de prescrição, restringir o uso a longo prazo e afetar as aprovações regulatórias para novas classes de medicamentos. À medida que a conscientização dos pacientes cresce, a demanda se desloca para alternativas mais seguras, desafiando as empresas a equilibrar eficácia com perfis de segurança aprimorados no desenvolvimento de produtos futuros.

Análise Regional

América do Norte

A América do Norte detém a maior participação no mercado de medicamentos anti-inflamatórios, representando cerca de 38–40%, impulsionada pela alta prevalência de artrite, DII e distúrbios inflamatórios respiratórios. A forte adoção de biológicos e inibidores de JAK, juntamente com a rápida aceitação de biossimilares, fortalece a dominância regional. A infraestrutura de saúde bem estabelecida, o alto gasto per capita em saúde e a ampla cobertura de seguros aceleram o acesso a terapias avançadas. A presença de empresas farmacêuticas líderes e a robusta atividade de pesquisa clínica apoiam ainda mais a expansão do mercado. A crescente demanda por imunomoduladores direcionados e as contínuas aprovações regulatórias reforçam a posição da região como principal contribuinte de receita.

Europa

A Europa representa o segundo maior mercado, com aproximadamente 28–30% de participação, apoiada por fortes sistemas de saúde pública e mecanismos de reembolso bem estruturados que facilitam o acesso a biológicos de alto custo. A crescente incidência de condições inflamatórias crônicas, como artrite reumatoide, colite ulcerativa e esclerose múltipla, continua a impulsionar o consumo de medicamentos. A região se beneficia de um cenário ativo de biossimilares, permitindo a expansão de tratamentos custo-efetivos. A harmonização regulatória sob a EMA acelera as aprovações de terapias inovadoras. As crescentes colaborações de P&D, a demografia envelhecida e a crescente adoção de abordagens de medicina de precisão contribuem ainda mais para a trajetória de crescimento constante e sustentável da Europa em terapêuticas anti-inflamatórias.

Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, detendo cerca de 20–22% de participação de mercado, impulsionada pela expansão das populações de pacientes, rápida urbanização e aumento do diagnóstico de doenças inflamatórias. Os crescentes gastos com saúde em países como China, Índia e Japão impulsionam o acesso tanto a biológicos quanto a genéricos custo-efetivos. Iniciativas governamentais voltadas para a melhoria do manejo de doenças crônicas e a penetração de seguros aumentam ainda mais a adoção do mercado. As empresas farmacêuticas estão aumentando os investimentos em fabricação local e pesquisa clínica, permitindo preços competitivos. A forte perspectiva de crescimento da região é apoiada pela expansão de biossimilares, melhoria da infraestrutura de saúde e uma mudança em direção a opções avançadas de tratamento imunomodulatório.

América Latina

A América Latina contribui com cerca de 6–7% do mercado global, com crescimento impulsionado pelo aumento da conscientização sobre condições inflamatórias crônicas e pela melhoria do acesso a terapias essenciais. Brasil e México lideram a demanda regional devido à expansão da cobertura de saúde pública e à adoção gradual de biológicos por meio de programas de aquisição governamental. No entanto, restrições de custo e disponibilidade desigual de reembolso limitam a ampla penetração de terapias anti-inflamatórias avançadas. A crescente disponibilidade de genéricos e biossimilares está ajudando a mitigar os desafios de acessibilidade. Investimentos na modernização da saúde e parcerias entre empresas farmacêuticas multinacionais e distribuidores locais apoiam o crescimento incremental em toda a região.

Oriente Médio & África

A região do Oriente Médio & África detém aproximadamente 4–5% de participação de mercado, caracterizada pelo aumento da incidência de doenças autoimunes e inflamatórias, juntamente com a melhoria da capacidade de saúde nos países do CCG. Mercados de maior renda, como Arábia Saudita e Emirados Árabes Unidos, impulsionam a adoção de biológicos por meio da expansão da cobertura de seguros e investimento em clínicas especializadas. Em contraste, nações de menor renda enfrentam acesso limitado devido aos altos custos de tratamento e lacunas na infraestrutura. O aumento dos gastos governamentais em digitalização da saúde, a ampliação da disponibilidade de genéricos e as colaborações com empresas farmacêuticas globais apoiam o desenvolvimento gradual do mercado. Espera-se que a contínua diversificação econômica e as reformas na saúde melhorem o crescimento a longo prazo.

Segmentações de Mercado:

Por Classe de Medicamento:

- Corticosteroides

- Outras classes de medicamentos

Por Tratamento:

- Esclerose múltipla

- Outros tratamentos

Por Via de Administração:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Medicamentos Anti-inflamatórios é caracterizada pela presença de grandes players globais e regionais, incluindo Glenmark Pharmaceuticals, Pfizer, Hikma Pharmaceuticals, Novartis, Lupin, Bayer AG, Dr. Reddy’s Laboratories, Cipla, Johnson & Johnson e Abbott Laboratories. O mercado de Medicamentos Anti-inflamatórios é definido pela intensificação da inovação, expansão de pipelines de biológicos e crescente investimento em terapias imunomoduladoras avançadas. As empresas competem acelerando a pesquisa em mecanismos direcionados como TNF-α, IL-17, IL-23 e vias JAK para alcançar maior eficácia com perfis de segurança aprimorados. Os biossimilares continuam a remodelar a dinâmica de preços e ampliar o acesso dos pacientes, particularmente em condições crônicas como artrite e DII. As empresas também estão priorizando estratégias de gerenciamento de ciclo de vida, incluindo formulações de liberação prolongada, sistemas de entrega inovadores e dispositivos autoinjetáveis amigáveis ao paciente. Colaborações estratégicas, aprovações regulatórias e expansão em mercados emergentes de alto crescimento fortalecem ainda mais a competição e diversificam portfólios terapêuticos.

Análise de Principais Jogadores

- Glenmark Pharmaceuticals

- Pfizer

- Hikma Pharmaceuticals

- Novartis

- Lupin

- Bayer AG

- Reddy’s Laboratories

- Cipla

- Johnson & Johnson

- Abbott Laboratories

Desenvolvimentos Recentes

- Em maio de 2024, a Eisai Co., Ltd. e a Biogen Inc. anunciaram que, após a designação Fast Track da FDA, a Eisai havia iniciado a submissão contínua de uma Aplicação de Licença Biológica (BLA) para a Administração de Alimentos e Medicamentos dos EUA (FDA) para o autoinjetor subcutâneo lecanemab-irmb (nome da marca nos EUA: LEQEMBI) para dosagem de manutenção semanal.

- Em abril de 2024, a Glenmark Pharmaceuticals recebeu aprovação final da Administração de Alimentos e Medicamentos dos EUA (US FDA) para seus comprimidos de Acetaminofeno e Ibuprofeno, 250 mg/125 mg (OTC). A FDA determinou que esses comprimidos são bioequivalentes aos comprimidos Advil Dual Action com Acetaminofeno, 250 mg/125 mg (OTC), produzidos pela Haleon US Holdings.

- Em fevereiro de 2024, a Hikma Pharmaceuticals PLC (Hikma), uma empresa farmacêutica multinacional, anunciou o lançamento da injeção COMBOGESIC IV (acetaminofeno e ibuprofeno) nos EUA. O COMBOGESIC IV é um medicamento para alívio da dor intravenoso, sem opioides, que combina 1.000 mg de acetaminofeno com 300 mg de ibuprofeno, um anti-inflamatório não esteroidal (AINE).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Classe de Medicamento, Tratamento, Via de Administração e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais motores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que as doenças inflamatórias crônicas continuarem a aumentar globalmente.

- As empresas acelerarão o desenvolvimento de biológicos e terapias direcionadas com perfis de segurança aprimorados.

- A demanda por tratamentos anti-inflamatórios personalizados crescerá com os avanços na pesquisa genômica e de biomarcadores.

- As formulações orais e tópicas continuarão evoluindo para oferecer um início de ação mais rápido e alívio mais duradouro.

- Os biossimilares ganharão maior penetração no mercado à medida que os principais biológicos perderem exclusividade.

- As plataformas de saúde digital apoiarão um melhor monitoramento da doença e adesão ao tratamento.

- A pesquisa se concentrará cada vez mais em alternativas de manejo da dor não opioides.

- As agências reguladoras incentivarão o desenvolvimento de terapias mais seguras a longo prazo.

- Os mercados emergentes adotarão soluções anti-inflamatórias avançadas à medida que o acesso à saúde melhorar.

- As colaborações entre empresas de biotecnologia e farmacêuticas acelerarão a inovação em novos mecanismos de medicamentos.