Visão Geral do Mercado

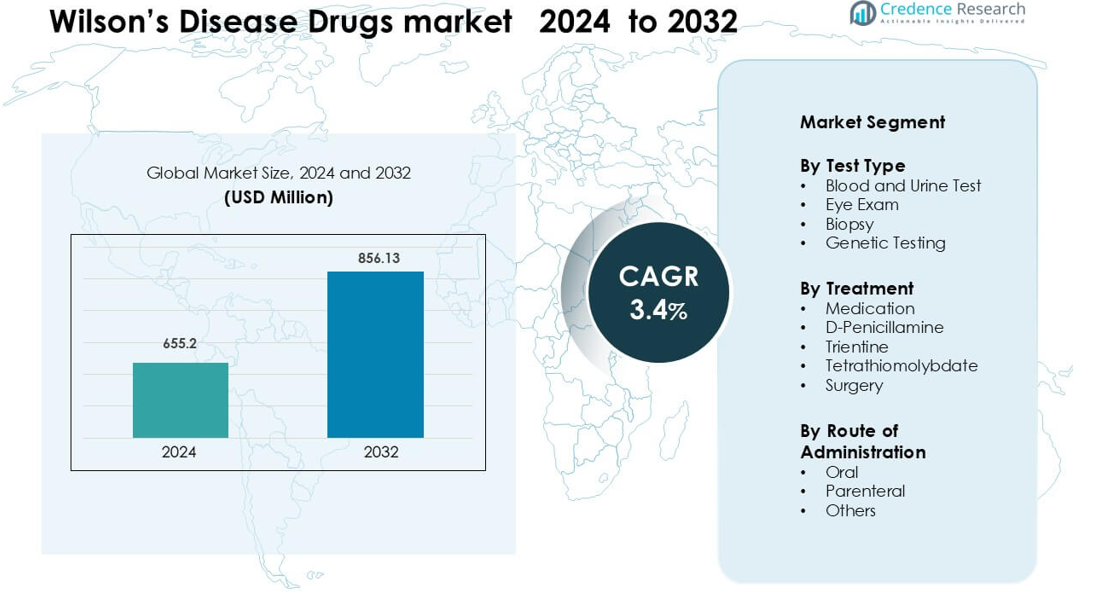

O mercado de medicamentos para a Doença de Wilson foi avaliado em USD 655,2 milhões em 2024 e é previsto para alcançar USD 856,13 milhões até 2032, crescendo a uma CAGR de 3,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Medicamentos para a Doença de Wilson 2024 |

USD 655,2 milhões |

| Mercado de Medicamentos para a Doença de Wilson, CAGR |

3,4% |

| Tamanho do Mercado de Medicamentos para a Doença de Wilson 2032 |

USD 856,13 milhões |

A América do Norte lidera o mercado de medicamentos para a Doença de Wilson com 42% de participação em 2024, apoiada por uma forte capacidade de diagnóstico, programas estabelecidos para doenças raras e amplo acesso a terapias quelantes e de manutenção. Os principais atores que moldam o cenário competitivo incluem Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb e Teva Pharmaceutical Industries. Essas empresas competem através de quelantes mais seguros, formulações de zinco melhoradas e avanço de opções de próxima geração, como tetratiomolibdato e terapias direcionadas a genes. Seu foco em parcerias clínicas, soluções de adesão a longo prazo e expansão da distribuição regional reforça a liderança de mercado e apoia a adoção constante do tratamento em populações adultas e pediátricas.

Insights de Mercado

- O mercado de medicamentos para a Doença de Wilson foi avaliado em USD 655,2 milhões em 2024 e está projetado para alcançar USD 856,13 milhões até 2032, crescendo a uma CAGR de 3,4% durante o período de previsão.

- A demanda aumenta à medida que as taxas de diagnóstico melhoram e o rastreamento precoce se expande, com testes de sangue e urina detendo cerca de 46% de participação devido ao seu amplo uso clínico e rápida detecção de níveis de cobre.

- A pesquisa de novas terapias, incluindo quelantes mais seguros e inovações em vias metabólicas, fortalece a tração do mercado à medida que as empresas exploram formulações avançadas e soluções de adesão a longo prazo.

- A competição se intensifica à medida que as empresas melhoram a tolerabilidade dos medicamentos e expandem o acesso global, enquanto os altos custos de tratamento e o reembolso limitado em muitos países restringem uma adoção mais ampla.

- A América do Norte lidera com 42% de participação, seguida pela Europa com 29%, apoiada por ecossistemas de diagnóstico fortes e programas para doenças raras, enquanto a Ásia-Pacífico cresce de forma constante com o aumento do acesso a testes e a expansão do atendimento especializado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Teste

Os testes de sangue e urina lideram este segmento com cerca de 46% de participação em 2024, impulsionados por seu papel na detecção de níveis anormais de cobre e concentração de ceruloplasmina. Os clínicos utilizam esses testes como o primeiro passo diagnóstico porque oferecem resultados rápidos, baixo custo e ampla disponibilidade em hospitais e centros especializados. Exames oculares e biópsias continuam essenciais para verificações confirmatórias, especialmente quando se suspeita de anéis de Kayser-Fleischer ou lesão hepática. Os testes genéticos crescem de forma constante à medida que as famílias buscam detecção precoce, mas a adoção permanece menor devido ao custo mais alto e ao acesso limitado aos testes em várias regiões.

- Por exemplo, um teste padrão de cobre urinário de 24 horas na doença de Wilson frequentemente mostra níveis de excreção superiores a 100 µg por 24 horas em adultos, o que está alinhado com os limiares de corte amplamente utilizados para diagnóstico.

Por Tratamento

A medicação domina este segmento com quase 58% de participação em 2024, apoiada pelo uso generalizado de agentes quelantes e terapia com zinco para o manejo de longo prazo da doença. D-Penicilamina e Trientina continuam sendo as principais escolhas de tratamento porque promovem efetivamente a excreção de cobre e têm longas histórias de uso clínico. O Tetratiomolibdato ganha força em programas clínicos devido à sua capacidade mais rápida de ligação ao cobre, especialmente em casos neurológicos. A cirurgia, incluindo o transplante de fígado, detém uma participação menor porque é reservada para casos avançados com falência hepática grave ou não resposta à terapia medicamentosa.

- Por exemplo, em um grande estudo de longo prazo com 192 pacientes com doença de Wilson, o cobre urinário basal de 24 horas era de ~ 466 µg/dia em casos hepáticos, e após 1–2 anos de terapia de quelação (penicilamina ou trientina), houve uma queda significativa tanto no cobre basal quanto no excretado por desafio.

Por Via de Administração

A administração oral lidera esta categoria com cerca de 72% de participação em 2024, impulsionada pela forte preferência dos pacientes e pela predominância de agentes quelantes orais como D-Penicilamina, Trientina e formulações de zinco. A terapia oral apoia a adesão a longo prazo, essencial para o manejo crônico do excesso de cobre. A administração parenteral registra uso moderado em casos agudos ou quando os pacientes não toleram medicamentos orais. Outras vias detêm participação mínima devido à disponibilidade limitada de produtos e à natureza crônica da Doença de Wilson, que favorece a dosagem oral diária para a maioria dos planos de tratamento.

Principais Fatores de Crescimento

Aumento das Taxas Globais de Diagnóstico da Doença de Wilson

A maior conscientização, programas de triagem mais amplos e o aumento do treinamento médico continuam a elevar as taxas de diagnóstico da Doença de Wilson, o que impulsiona diretamente a demanda por medicamentos de tratamento. Hospitais e centros especializados agora realizam testes de metabolismo do cobre mais rotineiramente para sintomas hepáticos ou neurológicos inexplicados, permitindo detecção precoce e início imediato do tratamento. A disponibilidade de testes de ceruloplasmina, testes de cobre urinário de 24 horas e painéis genéticos em economias desenvolvidas e emergentes fortalece a identificação de casos em faixas etárias mais amplas. À medida que famílias com mutações conhecidas do ATP7B realizam testes preventivos, os grupos de pacientes diagnosticados aumentam de forma constante. Este ecossistema diagnóstico aprimorado aumenta a dependência de quelantes de primeira linha e terapia com zinco para o manejo ao longo da vida. A detecção precoce também reduz o número de pacientes que progridem para complicações hepáticas em estágio terminal, aumentando a duração da terapia a longo prazo e expandindo a base de tratamento. No geral, melhores pipelines de diagnóstico expandem significativamente os volumes de pacientes e impulsionam o crescimento constante para os fabricantes de medicamentos para a Doença de Wilson.

- Por exemplo, na Sardenha, uma região com um conhecido efeito fundador, estudos genéticos populacionais identificaram uma prevalência da doença de Wilson atingindo 36,6 por 100.000, destacando como a triagem familiar ou regional direcionada pode revelar muitos casos anteriormente não reconhecidos.

Crescente Adoção de Agentes Quelantes Mais Seguros e Toleráveis

Medicamentos quelantes mais seguros e melhor tolerados continuam a fortalecer a expansão do mercado à medida que os clínicos se movem em direção a opções de tratamento aprimoradas. A D-Penicilamina há muito serve como terapia de primeira linha, mas a crescente conscientização sobre efeitos colaterais como hipersensibilidade e nefrotoxicidade leva muitos especialistas a adotar a Trientina, que oferece um perfil de segurança mais favorável para uso a longo prazo. Pacientes com apresentações neurológicas também mostram forte resposta a quelantes alternativos e formulações de zinco que reduzem a absorção de cobre em vez de provocar efeitos de redistribuição. As empresas farmacêuticas estão avançando em novas formulações projetadas para minimizar reações adversas e melhorar a adesão, incluindo comprimidos de liberação controlada e opções de dosagem de menor frequência. Melhor tolerabilidade reduz as taxas de descontinuação do tratamento e ajuda os pacientes a permanecerem em terapia a longo prazo, o que é essencial para o controle da doença. À medida que as diretrizes clínicas endossam cada vez mais esses agentes aprimorados, a adoção se amplia nos mercados globais, reforçando a demanda ao longo dos caminhos de tratamento.

- Por exemplo, um grande estudo de coorte pediátrica descobriu que, entre 50 cursos de tratamento com trientina, apenas 2 (4%) foram descontinuados devido a efeitos adversos, em comparação com 16 de 37 (45%) para D-penicilamina.

Expansão de Testes Genéticos e Programas de Triagem Familiar

A rápida expansão de testes genéticos e programas de triagem familiar atua como um grande catalisador de crescimento para os medicamentos da doença de Wilson. O teste de mutação ATP7B agora é mais acessível através de laboratórios hospitalares, diagnósticos privados e serviços genéticos diretos ao consumidor, ajudando a identificar portadores pré-sintomáticos e pacientes em estágio inicial. Quando um indivíduo afetado é diagnosticado, famílias inteiras frequentemente passam por triagem, aumentando o número de casos confirmados que requerem manejo a longo prazo. O diagnóstico precoce por meio de rotas genéticas incentiva a intervenção precoce com terapia de zinco ou quelantes leves, reduzindo a progressão da doença e aumentando a longevidade do medicamento. Nações com melhor reembolso para testes genéticos de doenças raras mostram aumentos mais fortes na identificação de casos, apoiando a demanda por medicamentos a jusante. A triagem genética também beneficia casos pediátricos, onde o tratamento precoce leva a melhores resultados e adesão à terapia a longo prazo. À medida que a infraestrutura genética se expande, a detecção precoce se torna mais comum, sustentando uma demanda robusta do mercado ao longo do período de previsão.

Tendências e Oportunidades Principais

Avanços em Novas Terapias e Linhas de Pesquisa

A pesquisa e desenvolvimento na doença de Wilson está acelerando, criando grandes oportunidades para novos terapêuticos além dos quelantes convencionais. Várias empresas estão explorando agentes de ligação ao cobre de próxima geração, tratamentos neuroprotetores e estabilizadores metabólicos que podem abordar complicações neurológicas de forma mais eficaz. O Tetratiomolibdato continua a atrair interesse por suas capacidades rápidas de ligação ao cobre e potencial para reduzir o agravamento neurológico durante o tratamento inicial. A terapia genética também surge como uma oportunidade a longo prazo, visando corrigir mutações ATP7B e reduzir a dependência de terapia medicamentosa ao longo da vida. A atividade expandida de ensaios clínicos na América do Norte, Europa e Ásia está atraindo investimentos em pesquisa de doenças raras, apoiando um futuro mais diversificado no cenário de tratamento. À medida que novos mecanismos entram em fases avançadas de ensaios, espera-se que o mercado se mova em direção a abordagens terapêuticas mais personalizadas e direcionadas.

- Por exemplo, a molécula principal da Wilson Therapeutics AB, bis-colina tetratiomolibdato (WTX101), em um estudo aberto de Fase 2 reduziu o cobre não ligado à ceruloplasmina (NCC) para níveis normais (≤ 2,3 µmol/L) ou alcançou pelo menos uma redução de 25% em 71% (20 de 28) dos pacientes até a semana 24.

Aumento do Foco na Adesão do Paciente e Gestão de Doenças a Longo Prazo

A adesão a longo prazo é crucial na Doença de Wilson porque os pacientes necessitam de tratamento vitalício para manter o equilíbrio do cobre. Isso cria oportunidades para melhorar as formulações de medicamentos, facilitar os horários de dosagem e programas de apoio ao paciente. As empresas estão desenvolvendo formulações de Trientina e zinco de liberação controlada uma vez ao dia que simplificam a dosagem e reduzem a carga de comprimidos. Ferramentas digitais de adesão, incluindo aplicativos de lembrete de medicação e acompanhamentos por telemedicina, estão ganhando força entre pacientes mais jovens e cuidadores que gerenciam terapias crônicas. Os profissionais de saúde também promovem o monitoramento estruturado por meio de testes periódicos de cobre, o que fortalece a continuidade do tratamento. Soluções de melhor adesão reduzem as flutuações da doença, prevenindo recaídas e deterioração neurológica. À medida que os ecossistemas de apoio ao paciente melhoram, a adesão a longo prazo aumenta, impulsionando a demanda sustentável por terapias para a Doença de Wilson.

- Por exemplo, um estudo piloto prospectivo de trientina uma vez ao dia (15 mg/kg) em 8 pacientes estáveis com Doença de Wilson mostrou uma excreção urinária média de cobre de 313,4 ± 191,7 µg em 24 horas aos 12 meses, sem interrupções de tratamento ou descontinuações relacionadas à segurança, sugerindo que simplificar para dosagem uma vez ao dia pode melhorar a adesão.

Desafios Principais

Altos Custos de Tratamento e Reembolso Limitado em Muitas Regiões

Os altos custos dos medicamentos continuam sendo uma barreira significativa para o acesso generalizado, especialmente em regiões de baixa e média renda onde o reembolso para tratamento de doenças raras é limitado. Agentes quelantes, especialmente formulações mais novas, muitas vezes têm preços elevados devido aos requisitos complexos de fabricação e ao status de medicamento órfão. Pacientes em regiões sem sistemas de seguro robustos podem ter dificuldades para manter a terapia a longo prazo, aumentando o risco de progressão da doença. Aprovações de reembolso atrasadas e inclusão limitada de medicamentos para doenças raras em programas de saúde pública restringem ainda mais a acessibilidade. Esse ônus financeiro cria disparidades significativas na continuidade e adoção do tratamento, representando uma grande restrição ao crescimento do mercado global.

Escassez de Especialistas e Reconhecimento Clínico Atrasado

A Doença de Wilson muitas vezes se apresenta com sintomas não específicos, como fadiga, alterações psiquiátricas ou anormalidades hepáticas leves, levando a diagnósticos incorretos e atrasos no tratamento. Muitas regiões enfrentam escassez de hepatologistas, neurologistas e especialistas em metabolismo treinados para identificar os primeiros sinais de sobrecarga de cobre. A conscientização limitada entre os clínicos gerais contribui ainda mais para o cuidado atrasado, especialmente em áreas rurais. O diagnóstico tardio muitas vezes resulta em doença hepática avançada ou complicações neurológicas graves, aumentando a complexidade do tratamento e reduzindo a eficácia da terapia medicamentosa. Esse desafio diagnóstico restringe a intervenção terapêutica precoce e limita o potencial de pacientes que se beneficiam da terapia medicamentosa a longo prazo, desacelerando a penetração no mercado.

Análise Regional

América do Norte

A América do Norte detém a maior participação no mercado de medicamentos para a Doença de Wilson, com cerca de 42% em 2024, impulsionada por uma forte infraestrutura de diagnóstico e acesso antecipado a cuidados especializados. Hospitais e clínicas dependem de protocolos estabelecidos de teste de cobre, programas de triagem genética e diretrizes de tratamento estruturadas para apoiar o diagnóstico rápido. A alta adoção de Trientina e D-Penicilamina fortalece a demanda por terapia de longo prazo, enquanto o aumento da atividade de ensaios clínicos aumenta a conscientização entre os médicos. Reembolsos favoráveis e fortes estruturas de apoio a doenças raras também ajudam a expandir o acesso dos pacientes. Iniciativas crescentes de triagem familiar continuam a aumentar os volumes de tratamento nos Estados Unidos e Canadá.

Europa

A Europa representa cerca de 29% de participação em 2024, apoiada por centros avançados de hepatologia, redes de encaminhamento estruturadas e amplo acesso a testes genéticos. Países como Alemanha, França e Reino Unido mantêm fortes programas de conscientização para a detecção precoce da Doença de Wilson, o que aumenta a adoção de terapias de longo prazo. A região mostra alto uso de terapia de manutenção à base de zinco e adoção constante de quelantes mais seguros em populações pediátricas e adultas. O incentivo regulatório para o desenvolvimento de medicamentos para doenças raras também apoia a inovação clínica. O crescente ênfase no manejo neurológico precoce e nas práticas de monitoramento aprimoradas impulsiona ainda mais o crescimento do mercado em toda a Europa.

Ásia-Pacífico

A Ásia-Pacífico detém uma participação estimada de 21% em 2024, impulsionada pelo aumento das taxas de diagnóstico na China, Japão, Coreia do Sul e Índia. O acesso crescente a testes genéticos e o maior foco clínico em distúrbios hepáticos aumentam a identificação de casos da Doença de Wilson. Japão e Coreia do Sul mostram forte adoção de terapia com zinco e agentes quelantes devido a programas estruturados para doenças raras, enquanto a China registra aumento da demanda ligada ao tamanho da população e à melhoria da capacidade de saúde. Campanhas de conscientização direcionadas a distúrbios hepáticos pediátricos e sintomas neurológicos apoiam a intervenção precoce. O crescente treinamento de especialistas e as capacidades laboratoriais aprimoradas continuam a expandir a adoção de tratamentos.

América Latina

A América Latina representa cerca de 5% de participação em 2024, influenciada pelo crescente acesso a cuidados de hepatologia e melhorias graduais nas capacidades de diagnóstico. Brasil, México e Argentina lideram a adoção devido à infraestrutura de testes aprimorada e à melhor disponibilidade de medicamentos moduladores de cobre. No entanto, o diagnóstico tardio continua comum porque muitas regiões carecem de acesso a especialistas e programas de triagem estruturados. O reembolso limitado desacelera a adoção de quelantes mais novos e seguros, aumentando a dependência de terapias mais antigas. O crescente investimento em campanhas de conscientização sobre doenças raras e a expansão do acesso à saúde privada devem apoiar um crescimento modesto na região nos próximos anos.

Médio Oriente & África

A região do Médio Oriente & África representa quase 3% de participação em 2024, limitada pela disponibilidade restrita de especialistas e pela adoção mais lenta de métodos de diagnóstico avançados. Países do Golfo mais ricos, incluindo a Arábia Saudita e os Emirados Árabes Unidos, mostram melhor acesso a agentes quelantes e terapia com zinco devido à infraestrutura de saúde aprimorada. Em contraste, grande parte da África enfrenta desafios como subdiagnóstico, acesso mínimo a testes genéticos e disponibilidade inconsistente de tratamentos. O crescente investimento em programas para doenças raras, o aumento do turismo médico e as colaborações crescentes com instituições internacionais de saúde melhoram gradualmente o acesso ao diagnóstico e tratamento em mercados selecionados.

Segmentações de Mercado:

Por Tipo de Teste

- Teste de Sangue e Urina

- Exame Ocular

- Biópsia

- Teste Genético

Por Tratamento

- Medicação

- D-Penicilamina

- Trientina

- Tetratiomolibdato

- Cirurgia

Por Rota de Administração

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de medicamentos para a Doença de Wilson apresenta uma paisagem competitiva concentrada, moldada por empresas farmacêuticas globais que avançam nas opções de tratamento para o manejo vitalício do cobre. Principais players como Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb e Teva Pharmaceutical Industries impulsionam a inovação através de agentes quelantes, terapias à base de zinco e soluções metabólicas e genéticas emergentes. Os fabricantes competem melhorando os perfis de segurança, reduzindo efeitos colaterais e aumentando a adesão a longo prazo através de formulações aprimoradas. Várias empresas investem em candidatos de próxima geração, como tetratiomolibdato e pesquisa de terapia genética visando corrigir mutações ATP7B, expandindo o caminho de tratamento futuro. Os líderes de mercado também fortalecem as redes de distribuição para expandir o acesso em regiões carentes com taxas de diagnóstico historicamente baixas. Parcerias clínicas com centros de hepatologia e fundações de doenças raras apoiam ainda mais a participação em ensaios e a educação de médicos. À medida que as agências reguladoras promovem o desenvolvimento de medicamentos órfãos, a concorrência aumenta em torno de terapias diferenciadas e estratégias de manejo a longo prazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Bristol-Myers Squibb (US)

- Sobi (SE)

- Novartis (CH)

- Horizon Therapeutics (IE)

- Wilson Therapeutics (SE)

- Mylan (US)

- Alnylam Pharmaceuticals (US)

- Teva Pharmaceutical Industries (IL)

- Bausch Health

- Pfizer

Desenvolvimentos Recentes

- Em 2025, a Bausch Health completou a aquisição da DURECT Corporation, expandindo seu portfólio de hepatologia.

- Em setembro de 2024, a Prime Medicine confirmou que receberia $110 milhões adiantados da BMS nessa colaboração.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Teste, Tratamento, Via de Administração e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectiva Futura

- O mercado se expandirá à medida que o diagnóstico precoce aumentar por meio de testes de cobre mais amplos e triagem genética.

- Agentes quelantes mais seguros e toleráveis terão uma adoção mais forte nos caminhos de tratamento globais.

- A pesquisa de terapia genética avançará e criará oportunidades de longo prazo para soluções modificadoras de doenças.

- A terapia de manutenção à base de zinco permanecerá essencial à medida que mais pacientes começarem o manejo vitalício mais cedo.

- Ferramentas digitais de adesão apoiarão uma melhor conformidade de tratamento a longo prazo em casos adultos e pediátricos.

- Ensaios clínicos para agentes de ligação ao cobre de próxima geração acelerarão em regiões principais.

- O acesso melhorará em mercados emergentes à medida que o treinamento especializado e a capacidade diagnóstica se expandirem.

- As políticas de reembolso para medicamentos de doenças raras gradualmente se fortalecerão em vários países.

- As taxas de diagnóstico pediátrico aumentarão à medida que os programas de triagem familiar crescerem nos sistemas de saúde globais.

- As empresas investirão mais em programas de apoio ao paciente para melhorar o monitoramento e os resultados da terapia a longo prazo.