Visão Geral do Mercado

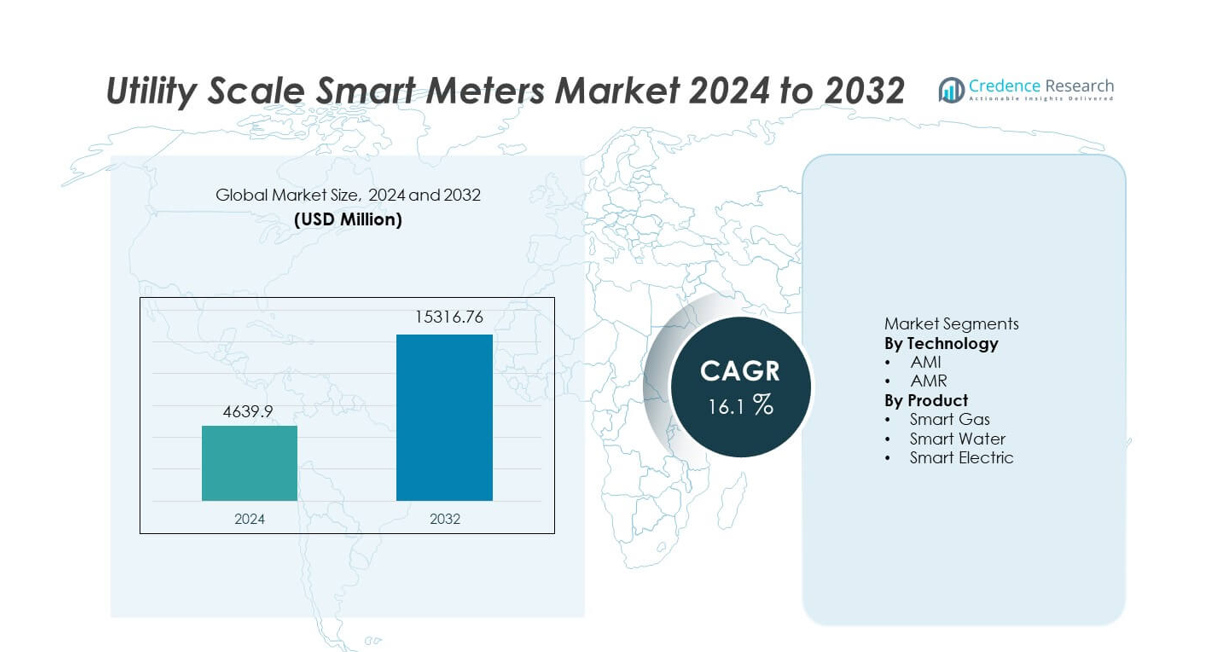

O mercado de Medidores Inteligentes de Escala Utilitária foi avaliado em USD 4.639,9 milhões em 2024 e está projetado para alcançar USD 15.316,76 milhões até 2032, registrando um CAGR de 16,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Medidores Inteligentes de Escala Utilitária 2024 |

USD 4.639,9 milhões |

| Mercado de Medidores Inteligentes de Escala Utilitária, CAGR |

16,1% |

| Tamanho do Mercado de Medidores Inteligentes de Escala Utilitária 2032 |

USD 15.316,76 milhões |

O mercado de Medidores Inteligentes de Escala Utilitária apresenta players líderes como Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) e Badger Meter. Essas empresas competem através de grandes implantações de AMI, plataformas de comunicação avançadas e fortes parcerias com concessionárias. A Ásia-Pacífico lidera o mercado com uma participação exata de 34,6%, impulsionada por programas nacionais de redes inteligentes, urbanização e grandes iniciativas de implantação na China e Índia. A América do Norte segue com uma participação de 28,4%, apoiada pela adoção precoce, modernização da rede e substituição de medidores antigos. A Europa detém uma participação de 25,1%, impulsionada por mandatos regulatórios, metas de eficiência energética e ampla implementação de AMI. O foco competitivo permanece na escalabilidade, análise de dados, cibersegurança e contratos de serviço de utilidade a longo prazo.

Insights de Mercado

- O mercado de Medidores Inteligentes de Escala Utilitária foi avaliado em USD 4.639,9 milhões em 2024 e está projetado para crescer a um CAGR de 16,1% durante o período de previsão.

- O forte crescimento é impulsionado por mandatos governamentais, programas de redes inteligentes, metas crescentes de eficiência energética e a necessidade de reduzir perdas técnicas e não técnicas nas redes de utilidades.

- A tecnologia AMI domina o segmento de tecnologia com uma participação de mercado de 68,9%, enquanto os medidores elétricos inteligentes lideram o segmento de produtos com uma participação de 61,4%, apoiados por grandes implantações de medição de eletricidade.

- A atividade competitiva permanece intensa, com players líderes focando em plataformas AMI, análise de dados, cibersegurança e contratos de utilidade a longo prazo, enquanto players regionais competem através de eficiência de custos e implantação localizada.

- A Ásia-Pacífico lidera a demanda regional com uma participação de mercado de 34,6%, seguida pela América do Norte com 28,4% e Europa com 25,1%, impulsionada por programas nacionais de implantação, modernização da rede e substituição de medidores antigos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tecnologia

O mercado de Medidores Inteligentes em Escala de Utilidade, por tecnologia, inclui AMI e AMR, com o AMI dominando com uma participação de mercado de 68,9%. As concessionárias estão cada vez mais implantando Infraestrutura de Medição Avançada devido à comunicação bidirecional, acesso a dados em tempo real e capacidades de controle remoto. O AMI apoia a gestão de interrupções, resposta à demanda e precificação dinâmica, o que fortalece a eficiência da rede. Mandatos governamentais para a implantação de redes inteligentes e investimentos crescentes em infraestrutura de utilidade digital aceleram ainda mais a adoção. O AMR permanece relevante em aplicações básicas de leitura de medidores, mas a funcionalidade limitada e a falta de interação em tempo real restringem o crescimento. O forte foco na automação da rede e operações baseadas em dados continua a posicionar o AMI como a tecnologia líder.

- Por exemplo, as soluções AMR da Landis+Gyr suportam leituras automatizadas diárias que excedem 24 ciclos de leitura por medidor, o que limita aplicações avançadas de rede.

Por Produto

Por tipo de produto, o mercado se segmenta em medidores inteligentes de gás, água e eletricidade, com os medidores inteligentes de eletricidade detendo a maior participação, com 61,4%. As concessionárias de eletricidade priorizam medidores inteligentes de eletricidade para gerenciar picos de carga, reduzir perdas e apoiar a integração de energia renovável. O aumento do consumo de eletricidade e programas de implantação em larga escala impulsionam instalações em regiões urbanas e rurais. Medidores inteligentes de gás e água ganham adoção para eficiência de recursos e detecção de vazamentos, mas os volumes de implantação permanecem menores. A expansão das iniciativas de redes inteligentes e o apoio regulatório continuam a ancorar os medidores inteligentes de eletricidade como o segmento de produto dominante.

- Por exemplo, os medidores inteligentes de água da Badger Meter permitem a detecção de vazamentos em taxas de fluxo tão baixas quanto 0,03 galões por minuto, apoiando a identificação precoce de falhas nos sistemas de distribuição.

Principais Motores de Crescimento

Mandatos Governamentais e Programas de Redes Inteligentes

Os mandatos governamentais impulsionam fortemente a adoção de medidores inteligentes em escala de utilidade. Muitos países exigem que as concessionárias substituam medidores legados por sistemas digitais. Esses programas apoiam a cobrança precisa, eficiência energética e transparência da rede. As concessionárias implantam medidores inteligentes para cumprir prazos regulatórios e padrões de relatórios. O financiamento público e esquemas de incentivo aceleram ainda mais a implantação. Projetos nacionais de redes inteligentes em larga escala aumentam os volumes de instalação. A pressão regulatória permanece como um motor de crescimento central para a expansão sustentada do mercado.

- Por exemplo, a Itron entregou implantações de AMI em escala de utilidade suportando mais de 10.000.000 de medidores inteligentes, com sistemas capazes de coletar dados de intervalo a cada 15 minutos e permitindo conexão e desconexão remota em segundos.

Crescente Demanda por Eficiência Energética e Redução de Perdas

As concessionárias enfrentam crescente pressão para reduzir perdas técnicas e não técnicas. Medidores inteligentes permitem o monitoramento em tempo real do consumo e desempenho da rede. As concessionárias usam dados avançados para detectar furtos, interrupções e ineficiências. O aprimoramento da previsão de demanda apoia uma melhor gestão de carga. Essas capacidades reduzem custos operacionais e melhoram a confiabilidade do serviço. O aumento do consumo de eletricidade aumenta a necessidade de uma gestão energética eficiente. Esse foco orientado para a eficiência apoia a forte adoção de medidores inteligentes.

- Por exemplo, a Schneider Electric implementou medidores inteligentes avançados equipados com capacidades de monitoramento de corrente e tensão de alta precisão, permitindo que as concessionárias identifiquem e reduzam com precisão as perdas técnicas em seus alimentadores de distribuição.

Integração de Energia Renovável e Recursos Distribuídos

A integração de energia renovável aumenta a complexidade e a variabilidade da rede. Medidores inteligentes suportam comunicação bidirecional e fluxo de dados em tempo real. As concessionárias usam esses dados para gerenciar programas de geração distribuída e resposta à demanda. Medidores inteligentes melhoram a visibilidade nas redes de baixa tensão. A expansão de sistemas solares e de armazenamento fortalece as necessidades de implantação. Requisitos de flexibilidade da rede continuam a impulsionar o crescimento do mercado.

Tendências e Oportunidades Principais

Mudança para Soluções de Infraestrutura de Medição Avançada

As concessionárias estão substituindo cada vez mais os sistemas AMR por plataformas AMI. O AMI permite monitoramento remoto, detecção de falhas e precificação dinâmica. As concessionárias se beneficiam de um melhor engajamento do cliente e automação da rede. A integração com plataformas de análise melhora a tomada de decisões. Implantações em larga escala de AMI criam oportunidades de crescimento a longo prazo. Essa transição apoia implantações de medidores inteligentes de maior valor.

- Por exemplo, a Aclara Technologies implementou sistemas AMI que suportam mais de 6.000.000 de medidores elétricos, com latência de comunicação bidirecional abaixo de 5 segundos e captura de dados em intervalos de 15 minutos.

Expansão das Implantações de Medidores Inteligentes Multiutilitários

As concessionárias implantam medidores inteligentes em redes de eletricidade, gás e água. Plataformas integradas melhoram a gestão de recursos e a eficiência de faturamento. Projetos de infraestrutura urbana apoiam instalações multiutilitárias. Iniciativas de cidades inteligentes aumentam a adoção em diversos serviços. Fornecedores que oferecem soluções interoperáveis ganham vantagem competitiva. Essa tendência amplia o escopo do mercado endereçável.

- Por exemplo, a Kamstrup implementou plataformas de medição inteligente multiutilitárias que suportam medidores de eletricidade com capacidade de até 100 amperes, medidores de gás com registro de consumo horário e medidores de água que detectam mudanças de fluxo de até 0,02 metros cúbicos por hora.

Desafios Principais

Altos Custos Iniciais de Implantação e Infraestrutura

A implantação de medidores inteligentes em escala de utilidade requer um investimento inicial elevado. Os custos incluem dispositivos, redes de comunicação e sistemas de TI. Restrições orçamentárias atrasam projetos em regiões em desenvolvimento. Longos períodos de retorno impactam as decisões de investimento. As concessionárias devem justificar o gasto de capital através de ganhos de eficiência. A sensibilidade ao custo continua sendo uma barreira chave para a adoção.

Preocupações com Segurança de Dados e Privacidade

Medidores inteligentes geram grandes volumes de dados do consumidor. As concessionárias enfrentam riscos crescentes de cibersegurança e privacidade. Vazamentos de dados prejudicam a confiança e a conformidade regulatória. Comunicação e armazenamento seguros aumentam a complexidade do sistema. A conformidade com leis de proteção de dados adiciona carga operacional. Preocupações com segurança continuam a desafiar a implantação generalizada.

Análise Regional

América do Norte

A América do Norte detém uma participação de mercado de 28,4% no mercado de Medidores Inteligentes em Escala de Utilidade. A forte adoção vem dos Estados Unidos e Canadá devido a investimentos iniciais em redes inteligentes e apoio regulatório. As concessionárias focam em implantações de AMI para melhorar a gestão de falhas, a precisão do faturamento e a resposta à demanda. A substituição da infraestrutura de medição envelhecida apoia instalações constantes. A alta penetração de energia renovável e veículos elétricos aumenta a necessidade de dados de consumo em tempo real. Programas de financiamento em nível federal e estadual aceleram ainda mais a implantação. Infraestrutura de comunicação avançada apoia a integração em larga escala de medidores inteligentes nas redes de utilidade.

Europa

A Europa representa 25,1% da participação de mercado global de Medidores Inteligentes em Escala de Utilidade. Programas obrigatórios de implementação em países como Reino Unido, França, Itália e Alemanha impulsionam a adoção. As concessionárias implantam medidores inteligentes para atender metas de eficiência energética e requisitos de transparência para os consumidores. Forte foco na descarbonização e precificação dinâmica apoia a penetração de AMI. A integração com sistemas de casas inteligentes e gerenciamento do lado da demanda fortalece o valor. A substituição de medidores antigos continua sendo um fator chave. Estruturas regulatórias harmonizadas e iniciativas energéticas transfronteiriças sustentam o crescimento do mercado regional.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado com uma participação de 34,6%. A rápida urbanização, o crescimento populacional e a crescente demanda por eletricidade impulsionam a implantação em larga escala de medidores inteligentes. China, Índia, Japão e Coreia do Sul lideram as instalações por meio de programas nacionais de redes digitais. As concessionárias se concentram em reduzir perdas e melhorar a eficiência de faturamento. Iniciativas de cidades inteligentes apoiadas pelo governo incentivam a adoção de medidores multiutilitários. A expansão de energia renovável aumenta ainda mais a demanda por monitoramento em tempo real. Forte capacidade de fabricação e investimento público posicionam a Ásia-Pacífico como o mercado regional de crescimento mais rápido.

América Latina

A América Latina detém uma participação de mercado de 7,2% no mercado de Medidores Inteligentes em Escala de Utilidade. Países como Brasil, México e Chile investem em medição inteligente para reduzir o roubo de eletricidade e melhorar a arrecadação de receita. As concessionárias implantam medidores inteligentes para melhorar a visibilidade da rede e o controle operacional. A expansão de energia renovável aumenta a necessidade de medição avançada. Restrições orçamentárias retardam a rápida implementação, mas projetos piloto continuam a se expandir. Reformas regulatórias e estratégias de utilidade digital apoiam o crescimento gradual do mercado em toda a região.

Médio Oriente & África

A região do Médio Oriente & África representa 4,7% da participação de mercado global. A adoção de medidores inteligentes é impulsionada por programas de modernização de utilidades nos países do Golfo. As concessionárias implantam medidores avançados para gerenciar a demanda de pico e apoiar projetos de cidades inteligentes. O alto consumo de eletricidade e as atualizações de infraestrutura apoiam as instalações. Na África, a implementação ainda é limitada, mas está crescendo devido a iniciativas de eletrificação. O foco na redução de perdas e na melhoria da precisão de faturamento apoia a demanda. O desenvolvimento de infraestrutura a longo prazo sustenta a expansão regional constante.

Segmentações de Mercado:

Por Tecnologia

Por Produto

- Gás Inteligente

- Água Inteligente

- Eletricidade Inteligente

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A análise da paisagem competitiva destaca um mercado altamente competitivo e orientado para a inovação, liderado por Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) e Badger Meter. Esses players competem através de grandes implantações de AMI, tecnologias de comunicação avançadas e fortes parcerias com concessionárias. As empresas líderes concentram-se em plataformas de medição inteligente de ponta a ponta que integram análise de dados, gestão de interrupções e resposta à demanda. Investimentos em cibersegurança, interoperabilidade e gestão de dados de medidores baseados em nuvem fortalecem a diferenciação. Fornecedores globais beneficiam-se de experiência estabelecida em conformidade regulatória e contratos de longo prazo com concessionárias, enquanto players regionais competem através de eficiência de custos e personalização local. Atualizações contínuas nos padrões de comunicação e precisão dos medidores apoiam o posicionamento competitivo. Colaborações estratégicas com provedores de telecomunicações e integradores de redes inteligentes ampliam ainda mais o alcance do mercado. Inovação, escalabilidade e confiabilidade de serviço permanecem centrais para a competição no mercado de Medidores Inteligentes em Escala de Utilidade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

- Itron, Inc.

- Landis+Gyr

- Siemens AG

- Schneider Electric

- Honeywell International Inc.

- ABB Ltd.

- Kamstrup A/S

- Aclara Technologies LLC

- Sensus (Xylem Inc.)

- Badger Meter, Inc.

Desenvolvimentos Recentes

- Em março de 2025, a Honeywell International, Inc. introduziu o Medidor de Gás Inteligente Residencial NXU, projetado para ajudar a proteger clientes de gás e concessionárias em toda a América do Norte através de automação e operabilidade remota.

- Em março de 2025, a Itron e a CHINT Global introduziram o primeiro medidor elétrico inteligente residencial baseado no padrão AC Electricity Smart Meter (ACESM) Generic Companion Profile (GCP) da Associação de Usuários DLMS.

- Em novembro de 2024, a Landis+Gyr anunciou um acordo de cinco anos com a Horizon Energy Infrastructure para apoiar a implantação de medidores inteligentes no Reino Unido além de 2026

Escopo do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tecnologia, Produto e Geografia. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Ele avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- Implantações em larga escala de medidores inteligentes continuarão nas redes de serviços públicos.

- Plataformas AMI substituirão tecnologias de medição legadas.

- As empresas de serviços públicos expandirão programas de resposta à demanda e preços dinâmicos.

- A integração de energia renovável aumentará as necessidades de monitoramento em tempo real.

- A análise de dados terá um papel maior na tomada de decisões da rede.

- O investimento em cibersegurança permanecerá uma prioridade para as empresas de serviços públicos.

- A Ásia-Pacífico sustentará o maior crescimento de implantação.

- Soluções de medição multiutilitárias ganharão maior adoção.

- Iniciativas de cidades inteligentes acelerarão as instalações de medidores.

- A concorrência se intensificará por meio de inovação, escala e confiabilidade de serviço.