Visão Geral do Mercado

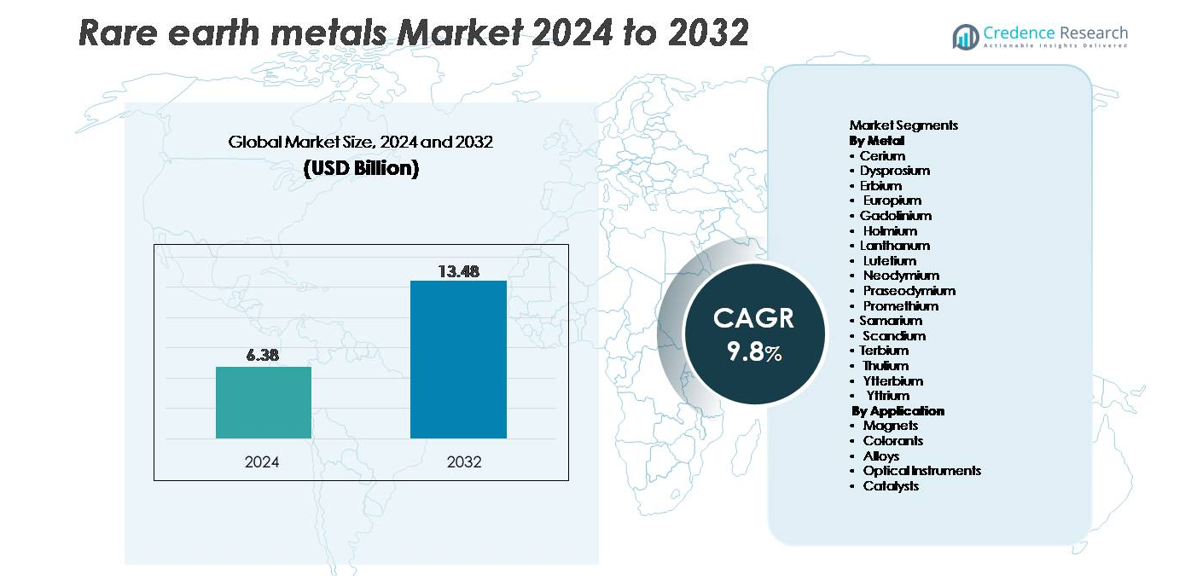

O mercado global de metais de terras raras foi avaliado em USD 6,38 bilhões em 2024 e projeta-se que alcance USD 13,48 bilhões até 2032, expandindo a uma CAGR de 9,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Metais de Terras Raras 2024 |

USD 6,38 bilhões |

| Metais de Terras Raras, CAGR |

9,8% |

| Tamanho do Mercado de Metais de Terras Raras 2032 |

USD 13,48 bilhões |

O mercado de metais de terras raras é moldado por uma combinação de produtores globalmente integrados e especialistas em mineração emergentes. Principais players como Lynas Corporation Ltd., China Minmetals Rare Earth Co., Baotou Jinmeng Rare Earth Co., Iluka Resources Limited, Arafura Resources Ltd., Northern Minerals Limited, Alkane Resources Ltd., Greenland Minerals and Energy Ltd., Indian Rare Earths Limited e Canada Rare Earth Corporation impulsionam o desenvolvimento da indústria através da expansão da capacidade de mineração, tecnologia de refino e processamento de materiais magnéticos. A Ásia-Pacífico domina o mercado com mais de 70% de participação, devido à extensa infraestrutura de refino da China e à base de fabricação de ímãs a jusante. América do Norte e Europa aceleram projetos estratégicos para reduzir a dependência de importações, enquanto a Austrália fortalece sua posição como um fornecedor chave fora da China.

Insights de Mercado

- O mercado global de metais de terras raras foi avaliado em USD 6,38 bilhões em 2024 e projeta-se que alcance USD 13,48 bilhões até 2032, registrando um CAGR de 9,8% durante o período de previsão.

- A demanda continua a crescer devido ao forte consumo em ímãs NdFeB, que detêm a maior participação no segmento, impulsionados por motores de veículos elétricos, turbinas eólicas e automação industrial. O uso crescente em catalisadores, ligas aeroespaciais e materiais fotônicos fortalece ainda mais o crescimento geral do mercado.

- Tendências-chave incluem a rápida adoção da reciclagem e mineração urbana, tecnologias avançadas de separação e crescentes investimentos em centros de refino fora da China para melhorar a resiliência da cadeia de suprimentos.

- A concorrência se intensifica à medida que empresas como Lynas, China Minmetals, Baotou Jinmeng, Iluka, Arafura e Northern Minerals expandem a capacidade de mineração e processamento downstream; no entanto, regulamentações ambientais, altos custos de capital e concentração de suprimentos permanecem grandes restrições.

- A Ásia-Pacífico representa mais de 70% da participação global, seguida pela América do Norte com 14% e Europa com 12%, refletindo forte fabricação de ímãs downstream e crescentes esforços de diversificação regional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Metal

O neodímio permanece como o segmento de metal dominante, capturando a maior participação devido ao seu papel crítico na fabricação de ímãs permanentes de alto desempenho NdFeB usados em motores de tração de veículos elétricos, sistemas de automação industrial e turbinas eólicas de acionamento direto. A crescente implantação de powertrains elétricos e geradores de alta eficiência fortalece a demanda por neodímio e suas co-dependências com praseodímio e disprósio, que melhoram a estabilidade térmica. Lantânio e cério mantêm consumo constante em catalisadores e pós de polimento, enquanto o escândio ganha tração em ligas de grau aeroespacial. Terras raras pesadas como térbio e itérbio expandem-se gradualmente, impulsionadas por pesquisas avançadas em imagem, fotônica e resfriamento magnético.

- Por exemplo, as linhas de ímãs NdFeB da Hitachi Metals utilizam ligas misturadas com neodímio, alcançando níveis de coercividade acima de 1.200 kA/m, enquanto a Airbus testou ligas de alumínio-escândio contendo até 0,4% de escândio para melhorar a resistência à tração em mais de 50% em componentes aeroespaciais.

Por Aplicação

Os ímãs representam o principal segmento de aplicação, respondendo pela maior participação de mercado, já que os ímãs NdFeB e SmCo permanecem indispensáveis para motores de veículos elétricos, robótica, geradores de turbinas eólicas e eletrônicos de alta densidade. Sua força magnética superior, estrutura leve e alta coercividade impulsionam a adoção consistente em sistemas de mobilidade de próxima geração e energia renovável. Os catalisadores seguem como um segmento importante, apoiados por formulações à base de lantânio e cério usadas no refino de petróleo e controle de emissões. As ligas mostram demanda crescente da indústria aeroespacial e manufatura aditiva, enquanto instrumentos ópticos e corantes mantêm uso nichado, mas crescente, em lasers, fósforos e tecnologias de display.

- Por exemplo, os motores de ímã permanente da Tesla dependem de ímãs NdFeB que oferecem produtos de energia acima de 52 MGOe, enquanto a turbina offshore Haliade-X de 12 MW da GE Vernova utiliza conjuntos de ímãs contendo mais de 600 kg de materiais de ímã de terras raras por nacela.

PRINCIPAIS MOTORES DE CRESCIMENTO:

Demanda em Expansão de Veículos Elétricos e Ímãs de Alto Desempenho

A adoção acelerada de veículos elétricos (EVs), sistemas de propulsão híbridos e motores industriais de alta eficiência continua a ser o principal motor de crescimento para o mercado de metais de terras raras. Neodímio, praseodímio, disprósio e térbio são essenciais para a produção de ímãs permanentes de NdFeB, que oferecem força magnética superior e durabilidade necessária para motores de tração, robótica e sistemas de automação. À medida que as vendas globais de EVs ultrapassam dezenas de milhões de unidades anualmente, os OEMs aumentam a aquisição a longo prazo de terras raras de qualidade para ímãs para estabilizar o fornecimento. As instalações de energia eólica amplificam ainda mais a demanda, particularmente as turbinas de acionamento direto que dependem fortemente de ímãs enriquecidos com neodímio para melhorar a densidade de torque e reduzir a manutenção. Eletrônicos de consumo, incluindo smartphones, wearables e tecnologias de resfriamento de data centers, também exigem ímãs de alta precisão, impulsionando o consumo contínuo em vários setores. Mandatos governamentais que apoiam a eletrificação, a expansão de energias renováveis e sistemas energeticamente eficientes reforçam o crescimento estrutural da demanda. Juntos, essas tendências solidificam os materiais de ímãs de alto desempenho como o principal catalisador para o consumo de metais de terras raras a longo prazo.

- Por exemplo, os motores e-Axle mais recentes da Toyota usam ímãs NdFeB avançados com redução de neodímio que alcançam produtos de energia típicos na faixa de 30-40 MGOe para uso automotivo comercial, enquanto as plataformas de turbinas offshore de 15 MW da Vestas incorporam centenas de quilogramas (potencialmente mais de 800 kg em alguns designs) de material de ímã de terras raras por unidade para sustentar uma operação de alto torque e baixa manutenção.”

Crescente Uso de Terras Raras em Catalisadores, Ligas e Sistemas de Materiais Avançados

Os metais de terras raras experimentam um crescimento significativo da demanda em catalisadores de refino, ligas aeroespaciais, sistemas ópticos e tecnologias de defesa, formando uma base diversificada de impulsores além dos ímãs. Cério e lantânio permanecem indispensáveis para o craqueamento catalítico fluido (FCC) no refino de petróleo, apoiando a produção de combustíveis mais limpos e regulamentos de controle de emissões em todo o mundo. Enquanto isso, ligas de escândio-alumínio permitem desempenho excepcional de relação força-peso para estruturas aeroespaciais, manufatura aditiva e plataformas de mobilidade de próxima geração. Európio, térbio e ítrio mantêm relevância em fósforos para displays de alta eficiência, lasers e sistemas de sensores usados em imagem médica, óptica de defesa e metrologia industrial. À medida que a ciência dos materiais avança, aplicações emergentes como refrigeração magnética, baterias de estado sólido e tecnologias de comunicação quântica expandem ainda mais o mercado endereçável para elementos de terras raras selecionados. Esses fatores fortalecem coletivamente a demanda por materiais diversificados à base de terras raras alinhados com requisitos de engenharia de alta precisão, leveza e eficiência energética em várias indústrias.

- Por exemplo, a linha piloto de liga de escândio-alumínio da Rio Tinto produz tarugos de liga contendo 0,4–0,6% de escândio, aumentando a resistência ao escoamento em mais de 150 MPa, enquanto as formulações de catalisadores FCC da UOP incorporam níveis de óxido de cério de até 3% em peso para melhorar a atividade catalítica.

Políticas Governamentais Estratégicas Apoiam a Segurança da Cadeia de Suprimentos e a Mineração Regional

Governos globais estão cada vez mais priorizando os metais de terras raras como recursos estratégicos devido ao seu papel indispensável em sistemas de defesa, energia renovável e eletrônicos avançados. Esse reconhecimento impulsiona políticas nacionais que apoiam a mineração diversificada, o refino e a fabricação de ímãs fora das regiões tradicionais dominantes em suprimento. Os Estados Unidos, a União Europeia, o Japão, a Austrália e a Índia lançaram programas de incentivo, créditos fiscais e parcerias público-privadas para estabelecer cadeias de suprimento confiáveis e reduzir a dependência de importação. Os investimentos visam novas operações de mineração, plantas de separação, sistemas de reciclagem e centros de fabricação de uso final, como instalações de ímãs e plantas de precursores de baterias. Essas iniciativas ajudam a estabilizar a disponibilidade no mercado enquanto promovem a independência tecnológica para setores críticos. Agências de defesa também integram estratégias de estocagem de terras raras para garantir suprimento ininterrupto para orientação de mísseis, componentes de radar e sensores de alta precisão. À medida que as pressões geopolíticas se intensificam, a resiliência da cadeia de suprimentos apoiada pelo governo torna-se um poderoso motor de crescimento estrutural para o mercado global de metais de terras raras.

TENDÊNCIAS E OPORTUNIDADES CHAVE:

Expansão de Sistemas de Reciclagem, Mineração Urbana e Recuperação Circular de Ímãs

Uma grande oportunidade surge da reciclagem em larga escala de terras raras de eletrônicos no fim da vida útil, turbinas eólicas, motores e equipamentos industriais. A mineração tradicional enfrenta limitações como impacto ambiental, processamento complexo de minério e longos prazos de comissionamento, tornando as terras raras recicladas uma alternativa cada vez mais atraente. Tecnologias avançadas de hidrometalurgia e extração por solvente permitem a recuperação seletiva de neodímio, disprósio e térbio de ímãs NdFeB com melhoria na pureza e eficiência. Programas de mineração urbana em toda a Europa, América do Norte e Leste Asiático expandem estruturas de coleta para pequenos dispositivos eletrônicos, ajudando a capturar quantidades significativas de materiais de ímã anteriormente descartados. As empresas também estão comercializando sistemas de reciclagem de ímã para ímã em circuito fechado que reduzem a intensidade energética e evitam etapas iniciais de processamento de minério. À medida que as regulamentações de sustentabilidade se tornam mais rígidas e os fabricantes buscam matérias-primas de baixo carbono, a reciclagem torna-se uma grande oportunidade de crescimento a longo prazo e um fator estabilizador para o suprimento de terras raras.

- Por exemplo, o programa piloto de reciclagem de terras raras da Hitachi no início dos anos 2010 demonstrou uma tecnologia capaz de processar aproximadamente 100 unidades de HDD por hora com maquinário, alcançando altas taxas de recuperação de neodímio dos ímãs extraídos.

Inovações Tecnológicas na Fabricação de Ímãs, Química de Separação e Engenharia de Ligas

Avanços na fabricação de ímãs, química de separação e engenharia de materiais criam oportunidades substanciais para aplicações especializadas de terras raras. Tecnologias de difusão de limite de grão reduzem o uso de disprósio enquanto melhoram o desempenho dos ímãs em altas temperaturas de operação, permitindo uma escalabilidade econômica para veículos elétricos e motores industriais. Avanços na extração por solventes, filtração por membranas e sistemas de troca iônica aumentam a eficiência e reduzem o impacto ambiental dos processos de refino, abordando restrições históricas em torno da gestão de resíduos e intensidade química. Em ligas, a integração de escândio em matrizes de alumínio acelera a adoção aeroespacial graças à melhoria da resistência à tração, soldabilidade e resistência à fadiga. Inovações em materiais fotônicos, filmes luminescentes e cristais a laser abrem nova demanda por érbio, itérbio, európio e térbio em sensores ópticos, amplificadores de fibra e instrumentação de precisão. Esses avanços tecnológicos impulsionam o consumo de terras raras de qualidade premium e desbloqueiam aplicações de engenharia de alto valor.

- Por exemplo, os ímãs NdFeB tratados por difusão da Shin-Etsu Chemical reduzem o consumo de disprósio em quase 50% enquanto mantêm temperaturas operacionais acima de 200°C, e os circuitos de extração por solventes da Neo Performance Materials processam mais de 14.000 toneladas de matéria-prima de terras raras anualmente.

Crescimento das Tecnologias de Defesa, Espaço e Quânticas Impulsionando a Demanda por Materiais Estratégicos

Os ecossistemas de defesa, aeroespacial e tecnologia quântica continuam a gerar oportunidades de alto valor para metais de terras raras devido às suas características magnéticas, ópticas e térmicas excepcionais. Ímãs permanentes suportam atuadores de mísseis, sistemas de controle de aeronaves, plataformas de radar e componentes de orientação que exigem extrema confiabilidade. Cristais dopados com terras raras, como itérbio, érbio e hólmio, possibilitam lasers de alta potência, óptica de visão noturna e matrizes de sensores avançados. No setor espacial, ligas leves de terras raras fortalecem estruturas de satélites e componentes de propulsão projetados para ambientes de temperatura extrema. Tecnologias emergentes de comunicação e computação quântica dependem de dopantes de íons de terras raras para transições ópticas ultraestáveis e processamento seguro de informações. À medida que a modernização da defesa e a exploração espacial se intensificam globalmente, a demanda por materiais de terras raras de alta pureza em aplicações críticas de missão cresce constantemente, apresentando oportunidades de mercado substanciais a longo prazo.

PRINCIPAIS DESAFIOS:

Concentração de Oferta, Riscos Geopolíticos e Capacidade de Refino Limitada

O mercado de metais de terras raras enfrenta um grande desafio decorrente da extrema concentração de oferta nas etapas de mineração, separação e processamento. Uma única região domina a capacidade global de refino, criando vulnerabilidades para países importadores e indústrias dependentes de óxidos e metais de grau magnético. Tensões geopolíticas, restrições comerciais ou mudanças na política de exportação podem interromper a fabricação a jusante, particularmente em motores de veículos elétricos, componentes de turbinas eólicas e tecnologias de defesa. Desenvolver centros alternativos de refino requer um investimento de capital significativo, aprovações ambientais complexas e longos prazos de execução, limitando a diversificação a curto prazo. Essas restrições criam volatilidade de preços, insegurança de fornecimento e risco a longo prazo para indústrias dependentes da disponibilidade estável de terras raras.

Restrições Ambientais, Regulatórias e de Gestão de Resíduos na Mineração e Processamento

A extração e separação de terras raras continuam sendo intensivas em termos ambientais, envolvendo subprodutos radioativos, alto consumo de produtos químicos e requisitos complexos de gestão de resíduos. Regulamentações ambientais mais rigorosas em várias regiões aumentam os custos de conformidade, atrasam cronogramas de projetos e limitam a viabilidade de novas operações de mineração. Comunidades e reguladores exigem práticas de sustentabilidade aprimoradas, incluindo tratamento de águas residuais, controle de emissões, gestão de rejeitos e compromissos de restauração de terras. Embora as tecnologias modernas reduzam o impacto ambiental, a implementação em larga escala continua desafiadora. Essas questões restringem o ritmo de expansão da capacidade de mineração e refino, limitando a flexibilidade do fornecimento global. À medida que a demanda acelera, as restrições ambientais representam uma barreira significativa para alcançar cadeias de suprimento equilibradas de terras raras.

Análise Regional

Ásia-Pacífico (APAC)

A Ásia-Pacífico domina o mercado de metais de terras raras, representando mais de 70% da participação global, impulsionada pela liderança esmagadora da China na mineração, separação e fabricação de ímãs. A China controla a maioria da capacidade global de refino e mantém uma forte demanda doméstica de seus setores de veículos elétricos, energia eólica, eletrônicos de consumo e industrial. Japão e Coreia do Sul contribuem significativamente através da produção de ímãs de alto valor e engenharia de materiais avançados. Investimentos crescentes na Índia e Austrália fortalecem ainda mais a base de fornecimento regional. Políticas governamentais que apoiam a independência de fornecimento, licenças de mineração ampliadas e projetos de processamento a jusante mantêm a APAC firmemente posicionada como o centro global de produção e consumo de terras raras.

América do Norte

A América do Norte detém aproximadamente 14% do mercado global, apoiada por iniciativas governamentais estratégicas para reconstruir capacidades domésticas de mineração e separação. Os Estados Unidos lideram o crescimento regional com investimentos em processamento de neodímio-praseodímio, fabricação de ímãs e fornecimento de materiais de grau de defesa. Estruturas políticas como a Lei de Produção de Defesa e incentivos à energia limpa aceleram a demanda em motores de veículos elétricos, turbinas eólicas e eletrônicos de alto desempenho. A colaboração entre empresas de mineração, produtores de ímãs e desenvolvedores de tecnologia fortalece a resiliência da cadeia de suprimentos regional. A crescente adoção de ligas aeroespaciais avançadas e sistemas de defesa dependentes de terras raras impulsiona ainda mais o consumo, posicionando a América do Norte como um centro de demanda em rápida expansão, apesar da capacidade de refino limitada.

Europa

A Europa representa cerca de 12% da participação de mercado global, apoiada por uma forte demanda dos setores de energia renovável, mobilidade elétrica e automação industrial. Países como Alemanha, França e Reino Unido impulsionam o consumo através da expansão da produção de veículos elétricos e instalações eólicas offshore que requerem ímãs NdFeB de alta resistência. O Ato de Materiais Críticos da UE incentiva a diversificação de fontes, infraestrutura de reciclagem e produção local de ímãs para reduzir a dependência de importações. Pesquisas avançadas em fotônica, catalisadores e ligas aeroespaciais fortalecem o uso de terras raras especiais em indústrias de alta tecnologia. Apesar da capacidade limitada a montante, a ênfase da Europa na sustentabilidade, circularidade e autonomia estratégica alimenta um crescimento constante no consumo de terras raras.

América Latina

A América Latina representa 4% do mercado global, com a demanda sendo impulsionada principalmente pelo processamento industrial, componentes automotivos e investimentos emergentes em energia renovável. Brasil e Argentina lideram a atividade regional, aproveitando a crescente adoção de veículos elétricos, a demanda por catalisadores de refinaria e a expansão da montagem local de eletrônicos. Pesquisas geológicas no Brasil e no Chile destacam cada vez mais depósitos promissores de terras raras, atraindo interesse internacional para exploração. No entanto, a capacidade de refino limitada, atrasos regulatórios e restrições de infraestrutura limitam a escala de processamento doméstico. À medida que os governos regionais promovem o desenvolvimento mineral e transições para energia limpa, a América Latina está gradualmente fortalecendo seu papel nas cadeias de valor globais de terras raras.

Médio Oriente & África (MEA)

MEA detém uma participação de mercado estimada em 4%, apoiada pelo aumento das atividades de exploração e interesse estratégico em recursos de terras raras. Nações africanas — incluindo África do Sul, Madagascar e Tanzânia — possuem depósitos substanciais inexplorados, atraindo investimentos para o desenvolvimento a montante. A demanda no Oriente Médio aumenta de forma constante devido a estratégias de diversificação em tecnologias aeroespaciais, de energia limpa e sistemas industriais de alta eficiência. No entanto, a região enfrenta desafios para estabelecer capacidade de refino em larga escala e manufatura a jusante. Iniciativas apoiadas pelo governo e parcerias com empresas globais de mineração continuam a melhorar a viabilidade dos projetos. O potencial de crescimento a longo prazo do MEA permanece forte à medida que os países buscam integrar-se mais profundamente na cadeia de suprimento de terras raras.

Segmentações de Mercado:

Por Metal

- Cério

- Disprósio

- Érbio

- Európio

- Gadolínio

- Hólmio

- Lantânio

- Lutécio

- Neodímio

- Praseodímio

- Promécio

- Samário

- Escândio

- Térbio

- Túlio

- Itérbio

- Ítrio

Por Aplicação

- Ímãs

- Corantes

- Ligas

- Instrumentos Ópticos

- Catalisadores

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

A paisagem competitiva do mercado de metais de terras raras é caracterizada pelo forte domínio de produtores verticalmente integrados, pela expansão das iniciativas globais de mineração e pelo aumento dos investimentos na fabricação de ímãs a jusante. A China continua a ser o centro da competição através de empresas líderes que controlam a mineração, separação, refino de óxidos e produção de ímãs de NdFeB, permitindo eficiência de custos e fornecimento seguro. Jogadores internacionais na Austrália, Estados Unidos e Canadá continuam avançando novos projetos de mineração e processamento para diversificar as fontes globais. As empresas estão cada vez mais focadas em óxidos de alta pureza, materiais de ímãs reciclados e ligas especiais para capturar valor em motores de veículos elétricos, turbinas eólicas e tecnologias de defesa. Parcerias estratégicas entre mineradoras, fabricantes de ímãs e OEMs automotivos fortalecem a resiliência da cadeia de suprimentos, enquanto governos aceleram o financiamento e o apoio regulatório para centros de processamento doméstico. À medida que a tecnologia evolui, a competição se intensifica em torno de ímãs de alto desempenho, química avançada de separação e práticas de refino ambientalmente responsáveis, posicionando a inovação e a segurança do fornecimento como os principais diferenciais competitivos no mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

- Lynas Corporation Ltd.

- Baotou Jinmeng Rare Earth Co.

- Iluka Resources Limited

- Northern Minerals Limited

- Arafura Resources Ltd

- China Minmetals Rare Earth Co., Ltd

- Greenland Minerals and Energy Ltd

- Alkane Resources Ltd

- Indian Rare Earths Limited

- Canada Rare Earth Corporation

Desenvolvimentos Recentes:

- Em outubro de 2025, a Lynas anunciou um investimento de A$180 milhões para construir uma instalação dedicada à separação de terras-raras pesadas na Malásia para processar ~5.000 tpa de matéria-prima de terras-raras pesadas, visando reduzir a dependência da infraestrutura de refino chinesa.

- Em outubro de 2025, a Northern Minerals arrecadou A$60,5 milhões para avançar seu projeto de terras-raras pesadas Browns Range.

- Em agosto de 2025, a Arafura já havia concluído uma captação de capital (~A$70,2 milhões na primeira tranche) para apoiar seu projeto principal Nolans Rare Earths, um passo crítico em direção à decisão final de investimento.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Metal, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- A demanda global por ímãs NdFeB continuará aumentando à medida que a adoção de veículos elétricos, robótica e instalações de energia eólica aceleram em todo o mundo.

- Os governos expandirão políticas estratégicas para desenvolver capacidades domésticas de mineração, refino e fabricação de ímãs.

- A reciclagem e a mineração urbana se tornarão uma importante fonte secundária de fornecimento, reduzindo a dependência da extração primária.

- Novas tecnologias de refino melhorarão a eficiência, reduzirão o impacto ambiental e aumentarão a produção de óxidos de alta pureza.

- As tecnologias aeroespaciais, de defesa e espaciais aumentarão o consumo de terras-raras pesadas para óptica de precisão e ligas de alto desempenho.

- A diversificação da cadeia de suprimentos fora da China se intensificará por meio de novos projetos na Austrália, Estados Unidos, Canadá e África.

- Os sistemas de reciclagem de ímã para ímã serão ampliados, permitindo a produção circular para motores de veículos elétricos e equipamentos industriais.

- As tecnologias quânticas e a fotônica avançada expandirão a demanda especializada por elementos como érbio, itérbio e európio.

- Contratos de longo prazo entre OEMs e mineradoras se tornarão comuns para garantir a disponibilidade de materiais.

- Sustentabilidade, rastreabilidade e processamento de baixo carbono emergirão como diferenciais competitivos centrais para fornecedores globais.