Visão Geral do Mercado

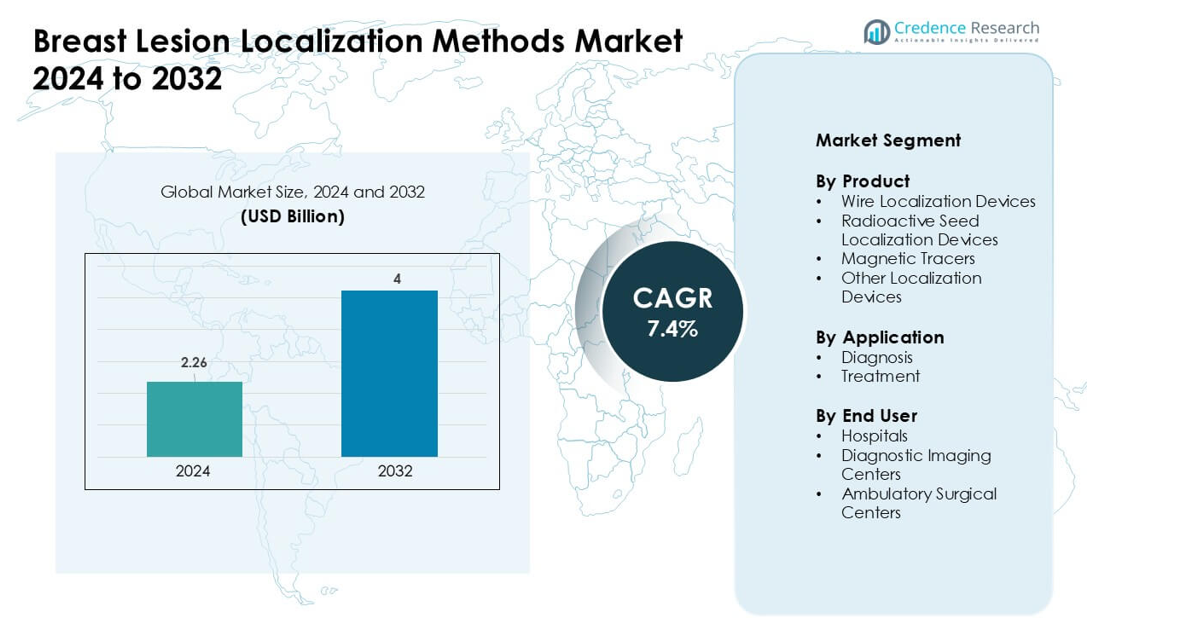

O mercado de Métodos de Localização de Lesões Mamárias foi avaliado em USD 2,26 bilhões em 2024 e espera-se que atinja USD 4 bilhões até 2032, crescendo a uma CAGR de 7,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Métodos de Localização de Lesões Mamárias 2024 |

USD 2,26 bilhões |

| Mercado de Métodos de Localização de Lesões Mamárias, CAGR |

7,4% |

| Tamanho do Mercado de Métodos de Localização de Lesões Mamárias 2032 |

USD 4 bilhões |

O mercado de métodos de localização de lesões mamárias é moldado por líderes como MOLLI Surgical Inc. (Stryker), Cook, Argon Medical Devices, STERYLAB S.r.l., BD, Merit Medical Systems, MDL SRL, Theragenics Corporation e SOMATEX Medical Technologies GmbH (Hologic Inc.). Essas empresas competem através de plataformas de localização sem fio, magnéticas e não radioativas, projetadas para melhorar a precisão cirúrgica e aumentar a eficiência do fluxo de trabalho em caminhos de diagnóstico e tratamento. Seus portfólios se concentram em reduzir as taxas de re-excisão e aumentar o conforto do paciente, o que fortalece a adoção em centros de cuidados mamários de alto volume. A América do Norte liderou o mercado global em 2024 com uma participação de 41%, apoiada por uma infraestrutura de triagem avançada e forte adoção de tecnologias de localização de última geração.

Insights do Mercado

- O mercado de métodos de localização de lesões mamárias alcançou USD 2,26 bilhões em 2024 e está projetado para atingir USD 4 bilhões até 2032, crescendo a uma CAGR de 7,4%.

- A demanda cresce à medida que os hospitais expandem os procedimentos minimamente invasivos de conservação mamária, com a localização por fio detendo cerca de 47% de participação devido à ampla adoção clínica e eficiência de custos.

- Sistemas sem fio e não radioativos ganham força como tendências-chave, impulsionados pela flexibilidade do fluxo de trabalho, melhoria do conforto do paciente e uso crescente de tecnologias magnéticas e guiadas por radar.

- A concorrência se intensifica entre MOLLI Surgical Inc. (Stryker), BD, Cook, Argon Medical Devices, SOMATEX Medical Technologies (Hologic Inc.), Merit Medical Systems, MDL SRL, STERYLAB e Theragenics Corporation, à medida que as empresas se concentram em ferramentas de precisão que reduzem as taxas de re-excisão.

- A América do Norte liderou com uma participação de 41%, apoiada por fortes programas de triagem, enquanto os hospitais permaneceram o maior segmento de usuários finais com cerca de 62% de participação devido à infraestrutura avançada de diagnóstico e cirúrgica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Produto

Os dispositivos de localização por fio lideraram o segmento de produtos em 2024, com cerca de 47% de participação. Sua liderança veio da ampla aceitação clínica, baixo custo do procedimento e forte familiaridade dos cirurgiões na marcação de lesões mamárias em estágio inicial. Os hospitais dependem dos sistemas de fio porque eles oferecem orientação tátil em tempo real e simplificam a navegação intraoperatória. Rastreadores magnéticos e sementes radioativas cresceram devido à maior precisão e taxas reduzidas de re-excisão, mas a adoção permaneceu mais lenta porque essas ferramentas precisam de pessoal especializado e manuseio rigoroso do fluxo de trabalho. A crescente demanda por procedimentos mamários minimamente invasivos continua a reforçar o domínio das soluções baseadas em fio em ambientes de triagem e cirúrgicos.

Por Aplicação

O diagnóstico dominou o segmento de aplicação em 2024, com quase 58% de participação. A dominância decorre do uso crescente de ferramentas de localização em biópsias guiadas por mamografia e fluxos de trabalho de detecção precoce. Os clínicos preferem métodos precisos de marcação de lesões para melhorar a precisão da amostragem e reduzir resultados falso-negativos. As aplicações de tratamento se expandiram com o uso mais amplo de procedimentos de excisão direcionada e sistemas de navegação cirúrgica aprimorados, mas a adoção permaneceu menor devido à maior complexidade e uso seletivo em casos de câncer confirmados. O aumento da conscientização sobre triagem e identificação em estágio inicial continua a fortalecer a demanda em caminhos diagnósticos.

- Por exemplo, o sistema LOCalizer™ RFID da Hologic é usado em procedimentos mamários guiados por mamografia e é projetado para localizar etiquetas RFID a profundidades de até 7 cm, apoiando a identificação confiável de lesões durante excisões diagnósticas e cirúrgicas.

Por Usuário Final

Os hospitais detiveram a maior participação em 2024, com cerca de 62% da demanda total. Sua liderança resulta do alto volume de pacientes, infraestrutura avançada de imagem e acesso a equipes multidisciplinares de cuidados mamários. Os ambientes hospitalares favorecem os sistemas de localização porque eles suportam fluxos de trabalho integrados de diagnóstico a cirurgia e permitem rápida coordenação entre radiologistas e cirurgiões. Centros de imagem diagnóstica mostraram crescimento constante à medida que programas de triagem ambulatorial se expandiram. Centros cirúrgicos ambulatoriais ganharam tração devido a tempos de recuperação mais curtos e procedimentos econômicos, mas permaneceram usuários secundários em comparação com grandes redes hospitalares.

- Por exemplo, centros de mama ambulatoriais usam cada vez mais o sistema Magseed® da Endomag, que permite que sementes magnéticas sejam colocadas dias ou semanas antes da cirurgia, possibilitando agendamento flexível e localização confiável de lesões mamárias não palpáveis na prática clínica de rotina.

Principais Motores de Crescimento

Crescente Adoção de Procedimentos Mamários Minimamente Invasivos

O mercado de métodos de localização de lesões mamárias cresce devido à crescente demanda por procedimentos minimamente invasivos que apoiam a detecção precoce e o planejamento cirúrgico preciso. Os provedores de saúde preferem técnicas que permitem marcação precisa de lesões com menor interrupção do tecido e menor risco de cirurgia repetida. O crescimento em programas de triagem guiados por imagem também impulsiona a adoção, à medida que os clínicos dependem de ferramentas de localização para melhorar a precisão da biópsia e garantir excisões mais seguras. Os pacientes escolhem cada vez mais opções minimamente invasivas porque esses métodos reduzem a dor, encurtam a recuperação e melhoram os resultados estéticos. A mudança para cirurgia conservadora da mama fortalece a necessidade de tecnologias que apoiem o direcionamento preciso durante fluxos de trabalho diagnósticos e terapêuticos.

- Por exemplo, o sistema de localização por radar SCOUT® da Merit Medical permite a localização de lesões mamárias sem fio com uma profundidade de detecção de até 6 cm, apoiando a identificação confiável de lesões e a excisão precisa em procedimentos mamários minimamente invasivos.

Aumento nos Programas Globais de Rastreamento do Câncer de Mama

Expandir as iniciativas de rastreamento do câncer de mama continua a impulsionar a demanda por métodos avançados de localização. Muitos países investem em programas de mamografia digital, ultrassom e ressonância magnética, o que aumenta a detecção de lesões não palpáveis que requerem marcação precisa antes da biópsia ou cirurgia. A identificação precoce de anomalias leva os sistemas de saúde a adotar ferramentas de localização confiáveis que melhoram a confiança no diagnóstico. Campanhas de conscientização crescentes e políticas de rastreamento lideradas pelo governo ampliam a base de mulheres que realizam exames de rotina. À medida que as taxas de participação aumentam, os clínicos recorrem a sistemas de localização escaláveis e fáceis de usar para gerenciar o aumento de casos. Isso cria um crescimento sustentado do mercado em regiões desenvolvidas e em desenvolvimento.

Avanços Tecnológicos em Sistemas de Localização

A rápida inovação em rastreadores magnéticos, sistemas guiados por radar e dispositivos de localização sem fio impulsiona a expansão do mercado. Métodos modernos eliminam a protrusão de fios, reduzem restrições de agendamento e melhoram a precisão cirúrgica por meio de orientação em tempo real. Hospitais investem nessas tecnologias porque ajudam a reduzir as taxas de re-excisão e melhoram a coordenação do fluxo de trabalho entre radiologia e cirurgia. Avanços na compatibilidade de imagem também apoiam uma identificação mais precisa de lesões, especialmente em tecidos mamários densos. Os participantes da indústria continuam a introduzir plataformas que simplificam os procedimentos de colocação e aumentam a eficiência da sala de cirurgia. À medida que as ferramentas se tornam mais fáceis de usar e menos intensivas em recursos, a adoção aumenta em centros clínicos de alto volume e instalações ambulatoriais.

- Por exemplo, o sistema de localização magnética Magseed® da Endomag pode ser detectado a profundidades de até cerca de 6 cm e permite que sementes magnéticas sejam colocadas dias ou semanas antes da cirurgia, possibilitando a localização confiável de lesões mamárias não palpáveis em uso clínico multicêntrico.

Tendências e Oportunidades Principais

Mudança para Localização Sem Fio e Não Radioativa

Uma tendência importante é a mudança dos sistemas tradicionais de fios para tecnologias sem fio e não radioativas. Dispositivos que utilizam orientação magnética, por radar ou por radiofrequência melhoram a flexibilidade cirúrgica e reduzem o desconforto do paciente. Essas plataformas permitem o agendamento desacoplado entre radiologia e cirurgia, o que melhora o fluxo de trabalho hospitalar e reduz atrasos nos procedimentos. Alternativas não radioativas também evitam encargos regulatórios associados ao manuseio de sementes radioativas. À medida que os sistemas de saúde priorizam a segurança e a eficiência, as soluções sem fio ganham forte impulso. Essa tendência apoia uma adoção mais ampla tanto em grandes hospitais quanto em centros cirúrgicos ambulatoriais.

- Por exemplo, o sistema de localização por radar SAVI SCOUT® da Cianna Medical utiliza tecnologia infravermelha e de radar para permitir a localização de lesões mamárias sem fio e não radioativas, permitindo a colocação do refletor dias antes da cirurgia, melhorando a flexibilidade de agendamento e reduzindo o desconforto do paciente em ambientes hospitalares e ambulatoriais.

Crescentes Oportunidades em Ambientes Ambulatoriais

Os centros cirúrgicos ambulatoriais apresentam fortes oportunidades de crescimento devido à crescente demanda por procedimentos mais rápidos e econômicos. Dispositivos modernos de localização permitem intervenções seguras no mesmo dia e apoiam fluxos de trabalho otimizados adequados para cuidados ambulatoriais. À medida que as seguradoras incentivam a migração para ambientes de menor custo, as clínicas adotam ferramentas de localização que reduzem o tempo operatório e melhoram o fluxo de pacientes. Atualizações contínuas em equipamentos de imagem em centros comunitários expandem ainda mais o mercado. A mudança para cuidados descentralizados da mama cria novas oportunidades para fornecedores que oferecem plataformas de localização compactas e fáceis de integrar.

- Por exemplo, o sistema de localização magnética Pintuition® da Sirius Medical é usado em centros ambulatoriais de mama e permite que sementes magnéticas não radioativas sejam colocadas antes da cirurgia, apoiando fluxos de trabalho ambulatoriais eficientes sem a colocação de fios no mesmo dia.

Principais Desafios

Limitações de Fluxo de Trabalho com Localização Tradicional por Fio

A localização tradicional por fio enfrenta desafios devido a restrições de agendamento, desconforto do paciente e flexibilidade limitada durante a cirurgia. A colocação do fio requer coordenação no mesmo dia entre radiologistas e cirurgiões, o que sobrecarrega o fluxo de trabalho hospitalar. O fio externo pode causar ansiedade, restringir o movimento do paciente e complicar o posicionamento durante a excisão. Os cirurgiões também enfrentam opções limitadas de planejamento de incisão, pois a direção do fio dita a abordagem. Essas desvantagens reduzem a eficiência em centros de alto volume e levam os clínicos a buscar alternativas mais avançadas, embora barreiras de custo retardem a transição completa.

Alto Custo das Tecnologias Avançadas de Localização

O principal desafio para uma adoção mais ampla reside no custo mais alto dos sistemas sem fio, magnéticos e baseados em radar. Muitos pequenos hospitais e centros ambulatoriais enfrentam restrições orçamentárias que limitam o investimento em plataformas premium. Essas tecnologias geralmente exigem treinamento especializado, equipamentos adicionais e manutenção periódica, aumentando o custo total. Lacunas de reembolso em várias regiões restringem ainda mais a adoção, especialmente em mercados sensíveis a preços. Embora os sistemas avançados ofereçam benefícios clínicos e operacionais, o ônus financeiro desacelera a substituição dos métodos tradicionais e cria uma adoção desigual nos ambientes de saúde.

Análise Regional

América do Norte

A América do Norte liderou o mercado de métodos de localização de lesões mamárias em 2024 com cerca de 41% de participação. A região se beneficia da forte adoção de sistemas avançados de localização sem fio e magnéticos, apoiada por alta participação em triagens e infraestrutura diagnóstica robusta. Hospitais e centros de imagem usam ferramentas modernas para reduzir as taxas de re-excisão e melhorar a eficiência do fluxo de trabalho. Políticas de reembolso favoráveis e a ampla integração de plataformas de mamografia, ressonância magnética e ultrassom fortalecem o uso clínico. A presença de grandes fabricantes de dispositivos e atualizações tecnológicas contínuas apoiam ainda mais a dominância regional. O foco crescente na detecção precoce mantém o mercado estável tanto nos EUA quanto no Canadá.

Europa

A Europa detinha quase 30% de participação em 2024, impulsionada por programas nacionais de rastreamento estruturados e alta penetração de sistemas digitais de imagem mamária. Os provedores de saúde adotam ferramentas de localização para apoiar cirurgias conservadoras da mama e fluxos de trabalho diagnósticos padronizados. Países como Alemanha, Reino Unido e França mostram forte preferência por tecnologias não radioativas e sem fio para melhorar o conforto do paciente e reduzir o ônus regulatório. Investimentos na modernização de hospitais e crescente adoção em ambientes ambulatoriais aumentam a demanda. A região mantém crescimento constante à medida que diretrizes clínicas enfatizam a precisão na localização de lesões e o manejo do câncer em estágio inicial.

Ásia-Pacífico

A Ásia-Pacífico representou cerca de 22% de participação em 2024, apoiada pela rápida expansão da saúde, aumento dos casos de câncer de mama e crescentes investimentos em imagem diagnóstica. Hospitais urbanos adotam métodos avançados de localização para melhorar a precisão em tecidos mamários densos e reduzir complicações cirúrgicas. Economias emergentes como China e Índia ampliam programas nacionais de rastreamento, aumentando o número de lesões não palpáveis detectadas que requerem localização. A adoção de tecnologia varia entre os mercados, mas a demanda cresce de forma constante devido ao aumento da conscientização e ao melhor acesso à imagem. A região mostra forte potencial a longo prazo com foco crescente no diagnóstico precoce.

América Latina

A América Latina registrou aproximadamente 5% de participação em 2024, impulsionada pela expansão das práticas de rastreamento e melhorias graduais na infraestrutura diagnóstica. Hospitais maiores no Brasil, México e Argentina adotam cada vez mais ferramentas modernas de localização para apoiar procedimentos conservadores da mama, embora sistemas baseados em fios permaneçam dominantes devido a restrições de custo. Reembolso limitado e acesso desigual a imagens avançadas retardam a adoção mais ampla. O crescimento permanece moderado, mas constante, à medida que os governos promovem campanhas de conscientização e investem em serviços de oncologia. A adoção melhora particularmente em centros urbanos onde unidades especializadas de cuidados mamários continuam a expandir.

Médio Oriente & África

A região do Médio Oriente & África capturou quase 2% de participação em 2024, refletindo participação limitada no rastreamento e acesso restrito a ferramentas diagnósticas avançadas. Países mais ricos do Golfo mostram maior adoção de métodos de localização sem fio e magnéticos, apoiados por infraestrutura hospitalar moderna e gastos privados em saúde. Em contraste, muitas nações africanas dependem de imagens básicas e sistemas tradicionais baseados em fios devido a desafios de acessibilidade. Iniciativas internacionais de saúde e investimentos crescentes em centros de oncologia criam potencial de crescimento gradual. Espera-se que melhorias na conscientização sobre o câncer de mama e na capacidade diagnóstica apoiem uma expansão de mercado lenta, mas constante.

Segmentações de Mercado:

Por Produto

- Dispositivos de Localização com Fio

- Dispositivos de Localização com Semente Radioativa

- Rastreadores Magnéticos

- Outros Dispositivos de Localização

Por Aplicação

Por Usuário Final

- Hospitais

- Centros de Imagem Diagnóstica

- Centros Cirúrgicos Ambulatoriais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de métodos de localização de lesões mamárias apresenta forte participação da MOLLI Surgical Inc. (Stryker), Cook, Argon Medical Devices, STERYLAB S.r.l., BD, Merit Medical Systems, MDL SRL, Theragenics Corporation e SOMATEX Medical Technologies GmbH (Hologic Inc.). Essas empresas competem avançando plataformas de localização sem fio, magnéticas e não radioativas que apoiam a segmentação precisa de lesões e simplificam os fluxos de trabalho cirúrgicos. Muitos participantes expandem portfólios por meio de atualizações de produtos que reduzem as taxas de re-excisão e melhoram a flexibilidade dos clínicos durante procedimentos de preservação mamária. Colaborações estratégicas com hospitais, centros de imagem e instituições de pesquisa fortalecem o alcance de mercado e aceleram a adoção clínica. As empresas também se concentram em programas de treinamento que ajudam cirurgiões a fazer a transição de sistemas tradicionais de fio para técnicas modernas. A crescente ênfase na eficiência do fluxo de trabalho, conforto do paciente e conformidade regulatória impulsiona a inovação contínua em toda a paisagem competitiva. A América do Norte manteve a maior taxa de adoção em 2024, apoiada pela forte presença de fabricantes líderes e infraestrutura avançada de cuidados mamários.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

- MOLLI Surgical Inc. (Stryker)

- Cook

- Argon Medical Devices

- STERYLAB S.r.l.

- BD

- Merit Medical Systems

- MDL SRL

- Theragenics Corporation

- SOMATEX Medical Technologies GmbH (Hologic Inc.)

Desenvolvimentos Recentes

- Em outubro de 2025, a Merit Medical Systems anunciou que sua tecnologia de localização por radar SCOUT foi utilizada em 750.000 pacientes em todo o mundo, destacando a forte adoção global da localização de lesões mamárias sem fio e do novo sistema SCOUT MD com múltiplos refletores para mapeamento mais preciso e aplicações em tecidos moles.

- Em setembro de 2024, a Theragenics Corporation expandiu suas operações para oferecer serviços de fabricação por contrato para radiofármacos, aproveitando sua infraestrutura de radioisótopos usada em braquiterapia e sementes de localização de tumores mamários, e promoveu essas capacidades na ASTRO 2024 juntamente com seu portfólio de braquiterapia e localização de tumores mamários.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Aplicação, Usuário Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A adoção de sistemas de localização sem fio e não radioativos aumentará nos principais hospitais.

- Plataformas guiadas por magnetismo e radar ganharão maior aceitação clínica para direcionamento preciso.

- A expansão dos programas de triagem aumentará a demanda por marcação precisa de lesões em programas de detecção precoce.

- Tecnologias amigáveis ao fluxo de trabalho reduzirão as restrições de agendamento entre equipes de radiologia e cirurgia.

- Centros ambulatoriais adotarão sistemas compactos para procedimentos no mesmo dia.

- A integração com imagens avançadas, incluindo mamografia digital e ressonância magnética, aumentará a precisão.

- Os fornecedores investirão em programas de treinamento para cirurgiões para apoiar a transição mais rápida dos métodos com fio.

- O foco regulatório em segurança e rastreabilidade impulsionará o uso de alternativas não radioativas.

- Ferramentas de suporte à navegação e imagem baseadas em IA fortalecerão a tomada de decisões clínicas.

- Regiões emergentes verão crescimento constante à medida que a infraestrutura de diagnóstico e a conscientização sobre o câncer melhoram.