Visão Geral do Mercado

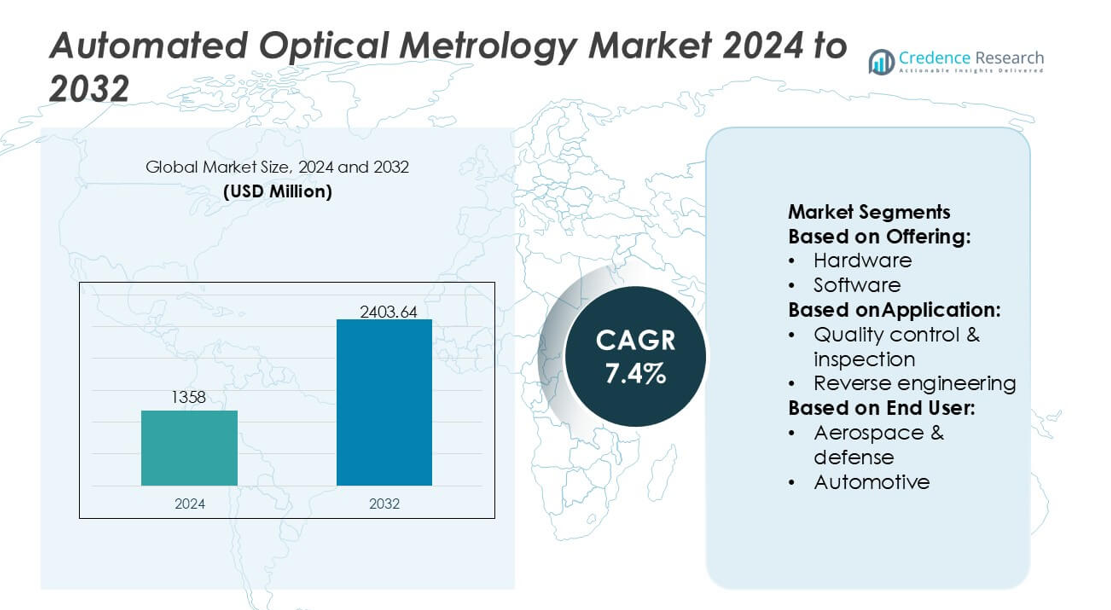

O tamanho do Mercado de Metrologia Óptica Automatizada foi avaliado em USD 1358 milhões em 2024 e é previsto atingir USD 2403,64 milhões até 2032, com um CAGR de 7,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Metrologia Óptica Automatizada 2024 |

USD 1358 milhões |

| Mercado de Metrologia Óptica Automatizada, CAGR |

7,4% |

| Tamanho do Mercado de Metrologia Óptica Automatizada 2032 |

USD 2403,64 milhões |

O Mercado de Metrologia Óptica Automatizada apresenta um grupo concentrado de fornecedores globais de tecnologia que aprimoram a precisão de fabricação no ecossistema industrial da Austrália, particularmente em setores como semicondutores, componentes automotivos e materiais avançados. Essas empresas fortalecem sua presença oferecendo sistemas de medição 3D de alta resolução, plataformas de inspeção em linha e ferramentas de detecção de defeitos aprimoradas por IA que apoiam a transição do país para linhas de produção altamente automatizadas. A Ásia-Pacífico se destaca como a principal região no mercado mais amplo, detendo uma participação exata de 30%, impulsionada pela extensa atividade de fabricação de semicondutores, forte capacidade de fabricação de eletrônicos e rápida adoção de tecnologias de garantia de qualidade digital em clusters industriais emergentes.

Insights do Mercado

- O mercado foi avaliado em USD 1358 milhões em 2024 e projeta-se que atinja USD 2403,64 milhões até 2032 com um CAGR de 7,4%, refletindo uma adoção global constante.

- A demanda aumenta à medida que as indústrias priorizam a fabricação de precisão, com a fabricação de semicondutores e componentes automotivos impulsionando a adoção acelerada de sistemas de inspeção óptica 3D de alta resolução e em linha.

- A detecção de defeitos habilitada por IA, o controle de qualidade em tempo real e as capacidades avançadas de metrologia 3D emergem como tendências-chave que moldam a diferenciação tecnológica entre os fornecedores.

- A intensidade competitiva aumenta à medida que os provedores de tecnologia expandem plataformas prontas para automação, enquanto os altos custos dos sistemas e a complexidade de integração permanecem restrições notáveis para fabricantes menores.

- A Ásia-Pacífico lidera o mercado com uma participação de 30%, apoiada pela forte produção de eletrônicos, enquanto o hardware permanece como o segmento dominante de oferta com uma participação de 62%, reforçando seu papel em fluxos de trabalho de medição de alta precisão.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Oferta

O hardware domina o mercado de Metrologia Óptica Automatizada com uma participação de mercado exata de 62%, impulsionada pela ampla adoção de sensores 3D de alta resolução, scanners a laser e sistemas de luz estruturada que suportam análises dimensionais precisas. Os fabricantes priorizam investimentos em hardware para aumentar a produtividade, reduzir erros de medição e apoiar a automação em linha nas linhas de produção. A demanda aumenta ainda mais à medida que as indústrias se movem em direção à detecção de defeitos em tempo real e capacidades de medição sem contato. Software e serviços expandem-se de forma constante à medida que crescem as necessidades de análise, otimização baseada em dados e integração de sistemas, mas o hardware continua sendo o principal contribuinte de receita devido ao seu papel crítico na precisão da medição.

- Por exemplo, o sistema de medição de vídeo iNEXIV VMA-2520 da Nikon Metrology Inc oferece uma resolução mínima de leitura de 0,1 µm e pode lidar com amostras com precisão garantida de até 15 kg, permitindo inspeção dimensional de alta precisão em uma faixa de medição de 250 × 200 × 200 mm com visão multissensor e adaptabilidade opcional de sonda tátil.

Por Aplicação

Controle de Qualidade & Inspeção emerge como o principal segmento de aplicação, detendo uma participação de mercado exata de 57%, apoiado por seu papel essencial em garantir conformidade, detectar defeitos em nível microscópico e melhorar a confiabilidade da produção. Sistemas ópticos automatizados permitem ciclos de inspeção mais rápidos, maior repetibilidade e menor dependência humana em ambientes de fabricação em massa. Engenharia reversa e mapeamento & modelagem ganham força à medida que a adoção de gêmeos digitais aumenta, mas permanecem secundários em volume total de implantação. A dominância do controle de qualidade alinha-se com regulamentos industriais rigorosos e a crescente necessidade de verificação em linha e de alta precisão nas operações de semicondutores, automotiva e aeroespacial.

- Por exemplo, a Carl Zeiss AG avança neste segmento através de sistemas como o ZEISS O-INSPECT 543, que oferece uma precisão de medição multissensor de Eₘₐₓ = 1,9 µm + L/250 µm e suporta forças de sondagem tátil abaixo de 0,1 N, e o scanner CT ZEISS METROTOM 6 Scout capaz de uma resolução de voxel de 3 µm, permitindo inspeção não destrutiva de montagens complexas com precisão metrológica rastreável.

Por Usuário Final

O setor de Semicondutores lidera o mercado com uma participação de mercado exata de 41%, impulsionado por sua dependência de inspeção em escala nanométrica, medição de wafers e fluxos de trabalho de alinhamento de fotolitografia que exigem metrologia de ultra-alta precisão. As metas contínuas da indústria de redução de nós e densidade de defeitos fortalecem a demanda por sistemas ópticos automatizados e de alta resolução. Automotivo e aeroespacial & defesa seguem como principais adotantes para validação dimensional e avaliações de integridade de componentes, enquanto a manufatura geral expande o uso com o aumento das fábricas inteligentes. No entanto, os semicondutores permanecem como o usuário final de maior valor devido aos rigorosos requisitos de precisão e ciclos rápidos de inovação.

Principais Motores de Crescimento

Aumento da Demanda por Manufatura de Precisão

O mercado experimenta um forte crescimento à medida que as indústrias adotam práticas de manufatura de precisão que exigem precisão em nível de mícron na inspeção e medição. A metrologia óptica automatizada permite alta repetibilidade, avaliação sem contato e identificação de defeitos em tempo real, apoiando tolerâncias de engenharia mais rigorosas em aplicações de semicondutores, aeroespacial e automotiva. A mudança em direção a plataformas de produção avançadas, incluindo litografia EUV, miniaturização de componentes de veículos elétricos e estruturas aeroespaciais leves, reforça a adoção de sistemas. A consistência aprimorada de medições e a redução da intervenção manual posicionam ainda mais a metrologia óptica automatizada como um facilitador central dos ecossistemas modernos de manufatura de alto desempenho.

- Por exemplo, a Optical Metrology Services Ltd (OMS) reforça a mudança da indústria em direção à garantia de qualidade digital através do uso de sistemas de escaneamento 3D de alta precisão e equipamentos de fotogrametria calibrados.

Expansão do Controle de Qualidade Inline e em Tempo Real

O crescimento acelera à medida que os fabricantes fazem a transição da inspeção offline para estruturas de garantia de qualidade inline e automatizadas para reduzir taxas de refugo e acelerar a produção. Sistemas de metrologia óptica automatizados se integram perfeitamente às linhas de produção, proporcionando monitoramento contínuo e feedback rápido durante etapas críticas de fabricação. Sua capacidade de detectar microdefeitos, validar a geometria dos componentes e fornecer correções instantâneas de processo aumenta a produtividade em indústrias de alto volume. Essa capacidade em tempo real apoia iniciativas de manufatura enxuta, melhora a eficiência operacional e permite o controle de processo proativo, tornando a inspeção automatizada essencial para operações industriais competitivas e otimizadas em termos de custo.

- Por exemplo, a Hexagon AB avança na transformação da manufatura industrial através de sistemas como o Leica Absolute Tracker AT960, que oferece medição dinâmica de alta velocidade para controle de máquinas em tempo real, e através de suas células de escaneamento de luz branca WLS400A.

Aumento da Adoção na Fabricação de Semicondutores

As fábricas de semicondutores impulsionam um momento de mercado substancial à medida que as geometrias dos dispositivos diminuem e as tolerâncias de defeitos se estreitam. Ferramentas automatizadas de metrologia óptica oferecem resolução em escala nanométrica para análise de topografia de wafers, medição de sobreposição e verificação de fidelidade de padrões. Seu uso se expande com nós avançados, estruturas 3D NAND e empacotamento heterogêneo de chips que exigem inspeção complexa de múltiplas camadas. O impulso da indústria por otimização de rendimento, redução de tempo de ciclo e melhoria da uniformidade do processo fortalece a demanda. À medida que a litografia transita para arquiteturas mais complexas, a metrologia óptica automatizada torna-se indispensável para garantir a confiabilidade dos dispositivos e a precisão da fabricação em nível de fábrica.

Tendências e Oportunidades Principais

Crescimento de Soluções de Metrologia Integradas com IA

IA e aprendizado de máquina permitem uma classificação mais rápida de defeitos, reconhecimento de padrões e previsão de processos, criando grandes oportunidades para plataformas de metrologia inteligentes. Sistemas ópticos automatizados incorporam cada vez mais algoritmos de IA para reduzir detecções falsas, melhorar a precisão das medições e fornecer análises preditivas para manutenção proativa. Essa tendência apoia a tomada de decisões mais rápida na fabricação de semicondutores, automóveis e eletrônicos. A integração de análises baseadas em IA também permite a identificação automática de causas raiz e o ajuste adaptativo de processos, abrindo caminhos para sistemas de inspeção inteligentes de próxima geração alinhados com as estratégias da Indústria 4.0.

- Por exemplo, a Encirc reduziu o peso das garrafas de água mineral Belu em 20g, o que ajudou a economizar 850.000 kg de vidro anualmente para esse cliente específico. Isso foi alcançado através de novas técnicas e da produção de recipientes mais leves.

Expansão da Metrologia Óptica 3D e Adoção de Gêmeos Digitais

Tecnologias de metrologia 3D ganham força à medida que as indústrias aceleram a implantação de gêmeos digitais, exigindo mapeamento geométrico preciso e análise estrutural de alta resolução. Sistemas ópticos automatizados suportam modelagem 3D rápida para simulação virtual, validação de peças e otimização de processos. Oportunidades surgem à medida que empresas de aeroespacial, automotiva e engenharia de precisão adotam scanners de luz estruturada e ferramentas de medição 3D a laser para inspeção de superfícies complexas. A crescente ênfase em prototipagem virtual e design orientado por simulação aumenta a demanda por soluções de metrologia óptica que permitem captura de dados rica e integração perfeita com estruturas de manufatura digital.

- Por exemplo, a Ardagh comissionou seu forno híbrido NextGen em Obernkirchen, alcançando uma redução de 64% nas emissões por garrafa nessa linha. Ela construiu um eletrolisador de hidrogênio em Limmared (Suécia) para alimentar hidrogênio de baixo carbono em seu sistema de fusão de vidro.

Aumento na Demanda de Fabricação de Veículos Elétricos e Materiais Avançados

A mudança para veículos elétricos e sistemas de materiais avançados cria novas oportunidades para a metrologia óptica automatizada. As baterias de veículos elétricos, compósitos leves e componentes de transmissão de alta precisão exigem validação dimensional rigorosa e detecção de defeitos. As ferramentas de metrologia óptica suportam inspeção de alta produtividade para revestimentos de eletrodos, montagem de células e integridade estrutural de compósitos. À medida que os OEMs investem em gigafábricas de próxima geração e linhas de produção de alta precisão, a adoção da inspeção óptica automatizada acelera. Essa tendência fortalece a posição do mercado dentro das cadeias de suprimento de mobilidade limpa e materiais avançados em rápida evolução.

Principais Desafios

Alto Investimento Inicial e Complexidade de Integração

Os sistemas de metrologia óptica automatizada envolvem altos gastos de capital, particularmente para scanners 3D avançados, interferômetros e ferramentas de inspeção de grau semicondutor. Integrar esses sistemas em linhas de produção existentes requer expertise em engenharia especializada, ciclos de calibração e alinhamento de software. Pequenos e médios fabricantes muitas vezes enfrentam restrições orçamentárias que limitam a adoção. Além disso, a necessidade de configurações personalizadas e compatibilidade com diversos ambientes de fabricação aumenta a complexidade da implementação. Esses fatores retardam a implantação em indústrias sensíveis a custos e criam barreiras para empresas que estão em transição de processos de inspeção manuais ou semi-automatizados.

Limitações Técnicas com Superfícies Complexas e Materiais Reflexivos

Apesar do progresso tecnológico, a metrologia óptica automatizada enfrenta desafios ao medir superfícies altamente reflexivas, transparentes ou irregulares. Variações na dispersão de luz, absorção de superfície e refletância do material podem reduzir a precisão da medição e exigir pré-processamento adicional ou óticas especializadas. Indústrias que trabalham com vidro, metais polidos ou estruturas semicondutoras multicamadas frequentemente encontram problemas relacionados à distorção de sinal e contraste insuficiente de características. Essas limitações aumentam a necessidade de soluções de inspeção híbrida, calibração específica de material e técnicas avançadas de iluminação, o que pode aumentar o custo do sistema e a complexidade operacional.

Análise Regional

América do Norte

A América do Norte detém uma participação de mercado de 34%, apoiada pela forte adoção de tecnologias de inspeção de alta precisão nos setores de semicondutores, aeroespacial e manufatura avançada. A região se beneficia de investimentos substanciais em nanofabricação, produção de componentes para veículos elétricos e sistemas de metrologia de grau de defesa que exigem precisão em microns e sub-microns. Fornecedores de tecnologia líderes e instituições de pesquisa contribuem para a rápida inovação em escaneamento óptico 3D, inspeção em linha e análises de defeitos impulsionadas por IA. A ênfase do governo na modernização da manufatura acelera ainda mais a implantação, tornando a América do Norte um núcleo central para o desenvolvimento e comercialização de metrologia óptica avançada.

Europa

A Europa representa uma exata 28% de participação no mercado, impulsionada por forte automação industrial, rigorosos padrões de qualidade de fabricação e uso crescente de inspeção óptica nas indústrias automotiva, aeroespacial e de engenharia de precisão. Fabricantes alemães e nórdicos lideram a adoção devido a investimentos robustos na Indústria 4.0 e ecossistemas de qualidade digital. O foco da região em sustentabilidade e engenharia de materiais leves aumenta a dependência de metrologia de alta resolução para validação de componentes. O crescimento do ecossistema de semicondutores na Alemanha e nos Países Baixos aumenta ainda mais a demanda. A Europa mantém um impulso constante à medida que as empresas priorizam precisão, conformidade regulatória e eficiência de produção.

Ásia-Pacífico

A Ásia-Pacífico assegura uma participação de 30% no mercado, emergindo como um dos mercados regionais de crescimento mais rápido devido à forte atividade de fabricação de semicondutores na China, Taiwan, Coreia do Sul e Japão. A expansão da fabricação de eletrônicos, produção de baterias para veículos elétricos e iniciativas de automação industrial em larga escala impulsionam a adoção generalizada de ferramentas de inspeção óptica de alta velocidade. A região se beneficia de investimentos em instalações avançadas de inspeção de wafers, usinagem de precisão e controle de qualidade habilitado por metrologia para produção em massa. O aumento da implantação de sensores 3D, sistemas de luz estruturada e plataformas de inspeção em tempo real fortalece a posição da Ásia-Pacífico como um centro global para fabricação de alto volume e precisão.

América Latina

A América Latina detém uma participação de 5% no mercado, com a adoção aumentando gradualmente à medida que a modernização da fabricação acelera nas indústrias automotiva, montagem de eletrônicos e fabricação de metais. Países como México e Brasil investem em ferramentas de inspeção automatizada para melhorar a consistência do produto e reduzir as taxas de retrabalho. O crescimento é ainda apoiado pela expansão de clusters de produção orientados para exportação que exigem padrões mais elevados de garantia de qualidade. Embora a penetração tecnológica permaneça menor em comparação com as principais regiões, melhorias na infraestrutura, aumento do investimento estrangeiro e o surgimento de fornecedores regionais de eletrônicos continuam a fortalecer as perspectivas de longo prazo para soluções de metrologia óptica automatizada.

Médio Oriente & África

A região do Médio Oriente & África representa 3% de participação no mercado, impulsionada principalmente por iniciativas de automação crescentes nos setores de energia, manutenção aeroespacial e manufatura industrial. Países do Golfo investem em tecnologias de metrologia para apoiar a diversificação em indústrias avançadas e melhorar o controle de qualidade em projetos de engenharia de alto valor. A adoção ainda está em fase inicial, mas está aumentando com a maior localização das capacidades de fabricação e parcerias com fornecedores globais de tecnologia. A expansão da infraestrutura, programas de digitalização industrial e investimentos em educação em engenharia de precisão contribuem para uma adoção progressiva, mas constante, de sistemas de inspeção óptica automatizada.

Segmentações de Mercado:

Por Oferta:

Por Aplicação:

- Controle de qualidade & inspeção

- Engenharia reversa

Por Usuário Final:

- Aeroespacial & defesa

- Automotivo

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva no mercado de Metrologia Óptica Automatizada inclui players como Verus Precision Ltd, Intertek Group plc, Nikon Metrology Inc., Dimensional Metrology Services, Carl Zeiss AG, Optical Metrology Services Ltd, Metalock Engineering Group, Renishaw plc, Hexagon AB e Quality Vision International Inc. O mercado de Metrologia Óptica Automatizada reflete um rápido avanço tecnológico, expansão da automação industrial e aumento da demanda por sistemas de inspeção ultra-precisos em ambientes de manufatura de alto valor. As empresas fortalecem sua posição no mercado desenvolvendo plataformas de medição 3D de alta velocidade, ferramentas de detecção de defeitos impulsionadas por IA e soluções de inspeção inline prontas para automação que suportam garantia de qualidade em tempo real. A mudança em direção à miniaturização de semicondutores, validação de componentes de veículos elétricos e precisão dimensional de nível aeroespacial acelera o investimento em sensores ópticos avançados e arquiteturas de metrologia escaláveis. Os fornecedores também expandem portfólios de serviços por meio de integração de sistemas, calibração e análises baseadas em nuvem, criando valor diferenciado para os clientes. Inovação contínua, fortes pipelines de P&D e parcerias estratégicas com OEMs reforçam a competitividade e impulsionam o crescimento sustentado do mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- Verus Precision Ltd

- Intertek Group plc

- Nikon Metrology Inc.

- Serviços de Metrologia Dimensional

- Carl Zeiss AG

- Optical Metrology Services Ltd

- Metalock Engineering Group

- Renishaw plc

- Hexagon AB

- Quality Vision International Inc.

Desenvolvimentos Recentes

- Em maio de 2025, a ZEISS lançou o Smartzoom 100, um microscópio digital avançado para a indústria, elogiado por suas imagens de alta resolução, interface amigável para não especialistas e design ergonômico (sem oculares) para melhor garantia de qualidade, análise de falhas e colaboração na fabricação. Ele simplifica tarefas ópticas complexas, tornando a microscopia acessível para inspeções mais rápidas e sem fadiga em vários setores industriais.

- Em março de 2024, o sistema de inspeção de wafers LS9300AD da Hitachi High-Tech traz detecção avançada para defeitos sutis como arranhões superficiais e contaminação em wafers não padronizados, usando novas óticas DIC (Contraste de Interferência Diferencial) juntamente com dispersão de laser tradicional, para aumentar a velocidade, eficiência e rendimentos na fabricação complexa de semicondutores.

- Em outubro de 2023, a divisão de Inteligência de Manufatura da Hexagon introduziu o scanner a laser HP-L-10.10 LITE para máquinas de medição por coordenadas (CMMs), oferecendo uma solução econômica para medição de superfícies eficiente e maior produtividade.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Oferta, Aplicação, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências de mercado atuais, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado acelerará com a crescente adoção de inspeção em linha e em tempo real em linhas de fabricação de alto volume.

- A fabricação de semicondutores impulsionará uma demanda substancial por capacidades de metrologia óptica em nível nanométrico.

- A integração de IA e aprendizado de máquina melhorará a precisão da detecção de defeitos e reduzirá os tempos de ciclo de inspeção.

- Sistemas de metrologia óptica 3D ganharão uso mais amplo em fluxos de trabalho de gêmeos digitais e engenharia orientada por simulação.

- A fabricação de baterias para veículos elétricos, eletrônicos e materiais avançados emergirá como verticais de crescimento importantes.

- Sistemas ópticos prontos para automação se expandirão à medida que as fábricas transicionam para ecossistemas de qualidade totalmente digitais.

- Análises habilitadas para a nuvem apoiarão monitoramento remoto, manutenção preditiva e padronização de qualidade em múltiplos locais.

- Tendências de miniaturização em componentes aumentarão a necessidade de ferramentas de inspeção de alta resolução e sem contato.

- Scanners ópticos compactos e portáteis terão adoção crescente em aplicações de inspeção e manutenção de campo.

- A colaboração entre fornecedores de metrologia e OEMs se fortalecerá para fornecer soluções de inspeção personalizadas e específicas para setores.