Visão Geral do Mercado

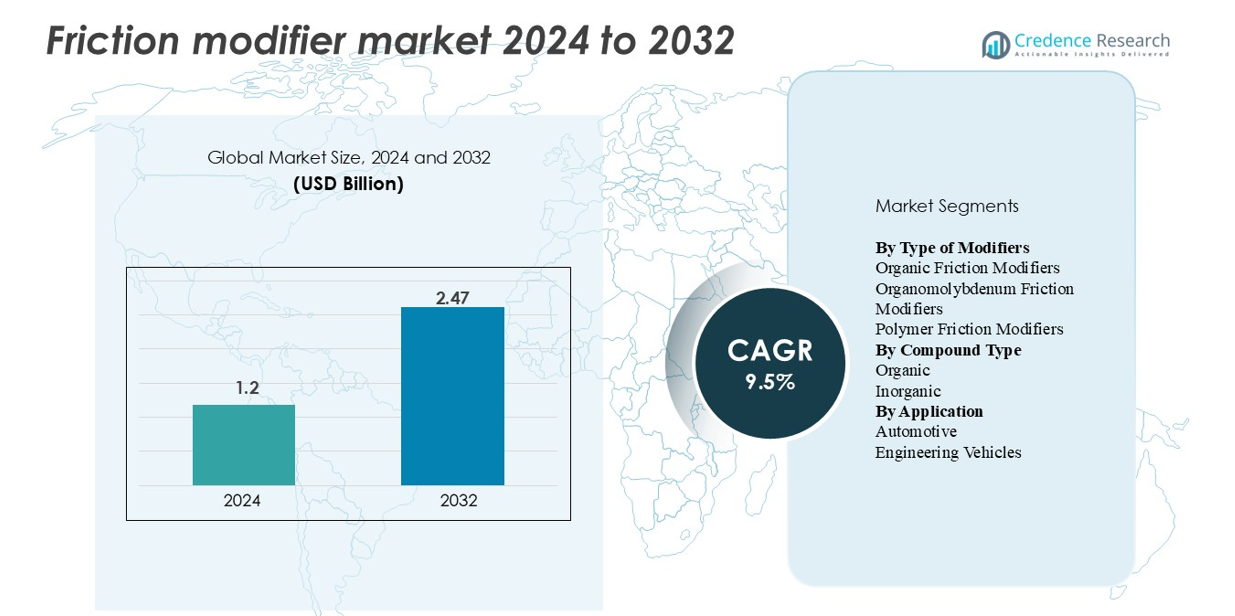

“O mercado global de modificadores de fricção foi avaliado em USD 1,2 bilhão em 2024 e projeta-se que atinja USD 2,47 bilhões até 2032, expandindo-se a uma CAGR de 9,5% durante o período de previsão.”

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Modificadores de Fricção 2024 |

USD 1,2 bilhão |

| Mercado de Modificadores de Fricção, CAGR |

9,5% |

| Tamanho do Mercado de Modificadores de Fricção 2032 |

USD 2,47 bilhões |

O mercado de modificadores de fricção é moldado por fabricantes líderes de aditivos como Afton Chemical, Lubrizol Corporation, Infineum, Chevron Oronite, BASF e LANXESS, cada um aproveitando tecnologias avançadas baseadas em orgânicos, polímeros e molibdênio para apoiar formulações de lubrificantes de alto desempenho. Essas empresas mantêm fortes parcerias com OEMs e investimentos contínuos em P&D, permitindo-lhes fornecer modificadores de fricção adaptados para aplicações automotivas, industriais e específicas para veículos elétricos. A Ásia-Pacífico lidera o mercado global com 34% de participação, apoiada pela produção automotiva em larga escala e rápida industrialização, seguida pela América do Norte com 32%, impulsionada por regulamentações de eficiência rigorosas e forte demanda por lubrificantes sintéticos.

Insights de Mercado

- O mercado global de modificadores de fricção foi avaliado em USD 1,2 bilhão em 2024 e projeta-se que atinja USD 2,47 bilhões até 2032, registrando um CAGR de 9,5% durante o período de previsão.

- O forte crescimento do mercado é impulsionado pela crescente demanda por lubrificantes de alto desempenho em aplicações automotivas, industriais e de veículos elétricos (EV), com modificadores de fricção orgânicos detendo a maior participação de segmento devido à ampla compatibilidade e aceitação regulatória.

- Tendências-chave incluem a crescente adoção de químicas de aditivos específicas para EV, expansão de modificadores de fricção à base de bio e o crescente uso de modificadores à base de polímeros para lubrificantes de ultra baixa viscosidade.

- O cenário competitivo é liderado por Afton Chemical, Lubrizol, Infineum, Chevron Oronite, BASF e LANXESS, todos focando em pacotes de aditivos avançados e formulações aprovadas por OEM.

- A Ásia-Pacífico lidera o mercado global com 34% de participação, seguida pela América do Norte com 32% e Europa com 27%, impulsionada pela produção automotiva, atividade industrial e evolução das regulamentações de emissão.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Modificadores

Os modificadores de fricção orgânicos dominam este segmento, representando aproximadamente 45% do mercado devido à sua forte compatibilidade com diversos óleos base e à capacidade de fornecer lubrificação estável em temperaturas variadas. Seu uso generalizado em carros de passeio e veículos comerciais fortalece sua liderança, apoiado pela expansão das especificações de OEM que favorecem formulações à base de bio e sem cinzas. Modificadores de organomolibdênio continuam ganhando força em motores de alto desempenho, enquanto modificadores de fricção de polímero veem aumento na adoção em fluidos de transmissão de EV à medida que cresce a demanda por formulações termicamente resilientes e de baixa condutividade.

- Por exemplo, a Afton Chemical Corporation desenvolveu um pacote de modificadores de fricção à base de polímero que reduziu incidentes de micro-pitting em trens de engrenagens de 12 por 10⁶ ciclos para 3 por 10⁶ ciclos em testes de e-axle a 150 °C em uma simulação de laboratório.

Por Tipo de Composto

A categoria de compostos orgânicos lidera com quase 60% de participação de mercado, impulsionada por sua versatilidade, biodegradabilidade e capacidade de melhorar a lubrificação de limite em uma ampla gama de óleos de motor e lubrificantes industriais. Compostos orgânicos se beneficiam de uma aceitação regulatória mais forte à medida que as indústrias reduzem a dependência de aditivos metálicos ou contendo enxofre. Compostos inorgânicos permanecem essenciais em aplicações de alta carga e serviço pesado, mas seu crescimento é comparativamente mais lento devido às preferências de OEM em mudança em direção a formulações mais limpas e às regulamentações ambientais em evolução, que continuam a favorecer químicas orgânicas avançadas.

- Por exemplo, o modificador de atrito orgânico à base de éster Priolube™ 3970 da Croda International demonstrou uma queda no coeficiente de atrito de 0,14 para 0,09 em testes MTM (Mini-Traction Machine) a 100 °C usando um óleo base do Grupo III, enquanto também alcançou um diâmetro de cicatriz de desgaste de 0,42 mm em um teste de desgaste de quatro esferas padrão ASTM D4172.

Por Aplicação

O segmento automotivo representa cerca de 70% da demanda total, tornando-o a área de aplicação dominante para modificadores de atrito. O crescimento é impulsionado pelo aumento da produção de carros de passeio, pela crescente penetração de lubrificantes sintéticos e por rigorosos padrões de eficiência de combustível que exigem lubrificação de fronteira otimizada. Veículos elétricos e híbridos reforçam ainda mais essa dominância à medida que os OEMs incorporam modificadores de atrito especializados para melhorar a eficiência do eixo elétrico e o desempenho térmico. Veículos de engenharia mantêm uma adoção constante, particularmente em equipamentos de construção e mineração, onde condições de alta carga exigem aditivos robustos para redução de atrito.

Principais Fatores de Crescimento

Crescente Demanda por Lubrificantes de Alto Desempenho em Powertrains Automotivos e de Veículos Elétricos

A crescente complexidade dos powertrains modernos aumenta significativamente a necessidade de modificadores de atrito de alto desempenho. Os fabricantes de automóveis continuam a otimizar os motores para maior eficiência de combustível, menores emissões e intervalos de drenagem prolongados, todos os quais exigem aditivos capazes de manter uma lubrificação de fronteira forte sob alto estresse. A rápida expansão de veículos híbridos e elétricos acelera ainda mais essa demanda, à medida que eixos elétricos, engrenagens de redução e rolamentos de alta velocidade requerem modificadores de atrito que suportem velocidades rotacionais elevadas e gradientes térmicos. Esses sistemas operam sob desafios únicos de lubrificação — incluindo preocupações com condutividade elétrica, compatibilidade com cobre e cargas térmicas de longa duração — criando oportunidades para modificadores avançados à base de polímeros e orgânicos. Os OEMs estão cada vez mais integrando formulações específicas de aditivos em óleos de fábrica, fortalecendo o uso a longo prazo em frotas de veículos globais. Além disso, regulamentos globais mais rigorosos de economia de combustível incentivam os fabricantes de lubrificantes a adotar agentes redutores de atrito que melhoram diretamente a eficiência mecânica. Juntos, esses fatores reforçam fortemente a expansão a longo prazo dos modificadores de atrito em aplicações automotivas.

- Por exemplo, o pacote de aditivos para óleo de engrenagem HiTEC® 343 da Afton Chemical Corporation tem uma viscosidade cinemática a 100 °C de 9,0 mm²/s (densidade a 15 °C de 1,080 g/ml) de acordo com sua ficha técnica de produto. O óleo de engrenagem final, uma vez misturado com um óleo base, é formulado para graus de viscosidade específicos que garantem uma lubrificação de filme espesso (hidrodinâmica) robusta sob condições típicas de operação.

Crescimento de Máquinas Industriais e Equipamentos Pesados Exigindo Proteção Avançada Contra Desgaste

Setores industriais — incluindo mineração, construção, manufatura e agricultura — estão intensificando sua adoção de modificadores de fricção à medida que as máquinas são levadas a operar sob cargas mais altas, ambientes mais severos e ciclos de trabalho prolongados. Equipamentos pesados, como escavadeiras, carregadeiras e sistemas hidráulicos, exigem lubrificantes capazes de minimizar o contato metal-metal em zonas de pressão extrema. À medida que o tempo de inatividade se torna cada vez mais caro para os operadores industriais, os fornecedores de lubrificantes integram modificadores de fricção em óleos e graxas para melhorar a confiabilidade operacional e prolongar a vida útil dos componentes. O aumento de máquinas de produção automatizadas e de alta velocidade também amplifica a necessidade de aditivos que reduzam o coeficiente de fricção enquanto mantêm a estabilidade oxidativa e térmica. Paralelamente, a mudança global em direção a operações industriais eficientes em termos de energia leva as fábricas a adotar formulações de baixo atrito que reduzem o consumo de energia em equipamentos rotativos. Essas pressões operacionais, econômicas e regulatórias combinadas tornam os modificadores de fricção essenciais para manter a eficiência e minimizar o desgaste nos sistemas industriais modernos.

- Por exemplo, o Mobilgrease XHP 222 da ExxonMobil, formulado com compostos proprietários de redução de fricção, alcançou uma carga de solda de 315 kgf e um índice de desgaste de carga de 50 kgf durante o teste EP ASTM D2596, demonstrando adequação para aplicações de mineração e construção de pressão extrema.

Impulso Regulatório em Direção a Formulações de Baixa Emissão e Alta Eficiência de Combustível

As regulamentações ambientais desempenham um papel decisivo na aceleração da demanda por modificadores de fricção. Políticas globais como Euro 6/7, normas CAFE e regulamentações de eficiência de combustível mais rigorosas na Ásia exigem que OEMs e misturadores de lubrificantes maximizem a eficiência do motor sem comprometer a durabilidade. Os modificadores de fricção reduzem as perdas parasíticas em motores e sistemas de transmissão, traduzindo-se diretamente em menor consumo de combustível e emissões de CO₂. Restrições regulatórias sobre enxofre, fósforo e aditivos metálicos beneficiam ainda mais os modificadores de fricção orgânicos, que proporcionam lubrificação eficaz com menor impacto ambiental. Mercados na América do Norte, Europa e partes da Ásia exigem cada vez mais químicas de lubrificantes mais limpas, levando os fabricantes a redesenhar pacotes de aditivos com agentes de redução de fricção ecologicamente corretos. Essa mudança está alinhada com as iniciativas dos OEMs para melhorar a compatibilidade dos lubrificantes com sistemas modernos de pós-tratamento, como filtros de partículas e conversores catalíticos. À medida que as metas de sustentabilidade se intensificam em todos os setores, os modificadores de fricção tornam-se uma ferramenta crítica para atender aos padrões ambientais regulatórios e corporativos.

Tendências e Oportunidades Principais

Adoção Crescente de Químicas de Modificadores de Atrito Específicas para VE

A transição para a mobilidade eletrificada apresenta uma grande oportunidade para os fornecedores de modificadores de atrito. As transmissões elétricas geram desafios únicos de lubrificação — incluindo velocidades de motor mais altas, problemas de solubilidade de cobre e estresse térmico de sistemas de motores elétricos integrados — exigindo modificadores de atrito especialmente projetados. Ao contrário dos motores de combustão, as caixas de câmbio de VE operam continuamente sem ciclos de combustão, aumentando a importância de fluidos de baixa viscosidade com características de atrito otimizadas. As empresas de lubrificantes estão desenvolvendo modificadores poliméricos e orgânicos sem cinzas que mantêm a estabilidade do atrito em amplas faixas de temperatura enquanto protegem os componentes elétricos. O crescimento dos veículos híbridos expande ainda mais essa oportunidade, pois esses sistemas de propulsão exigem fluidos otimizados para a troca frequente entre operação elétrica e mecânica. Com o aumento da produção global de VEs, os fornecedores que comercializam modificadores de atrito compatíveis com VE têm a ganhar uma vantagem competitiva inicial.

- Por exemplo, a Lubrizol oferece a plataforma de fluidos EVOGEN™ e-drivetrain, que inclui tecnologias como o EVOGEN 4006, especificamente projetadas para veículos eletrificados. Esses fluidos são desenvolvidos para enfrentar os desafios únicos dos sistemas de VE, incluindo fornecer excelente proteção contra corrosão de cobre, melhorar as propriedades elétricas, garantir a gestão térmica (transferência de calor) e manter a durabilidade das engrenagens.

Mudança para Formulações de Aditivos à Base de Bio e Amigáveis ao Meio Ambiente

Iniciativas de sustentabilidade em toda a indústria de lubrificantes estão impulsionando um forte interesse em modificadores de atrito à base de bio e de baixa toxicidade. Modificadores de atrito à base de ésteres orgânicos, aminas graxas e derivados de plantas estão ganhando aceitação devido à sua biodegradabilidade e impacto ambiental reduzido durante o descarte. Padrões de aquisição governamentais, compromissos ESG industriais e programas de fabricação verde apoiam essa mudança. Modificadores à base de bio também melhoram a lubrificação de fronteira e a resistência à oxidação, tornando-os alternativas viáveis aos aditivos metálicos ou contendo enxofre mais antigos. À medida que grandes usuários industriais buscam reduzir as pegadas de carbono, a demanda por modificadores de atrito de fontes renováveis continua a aumentar. Fabricantes de aditivos que investem em plataformas de química verde estão bem posicionados para se beneficiar significativamente das preferências regulatórias e dos clientes emergentes.

- Por exemplo, o produto modificador de atrito orgânico polimérico Perfad 3000 da Croda International mostrou uma redução do coeficiente de atrito para ~0,02 sob condições de teste MTM a 135 °C e pressão de contato de 1 GPa, quando usado a uma taxa de tratamento de 0,5% em uma matriz de óleo do Grupo III + 8% de éster.

Crescimento do Uso de Polímeros de Superfície Ativa Avançados para Lubrificação de Alta Eficiência

Modificadores de atrito à base de polímeros estão surgindo como uma tendência tecnológica chave, particularmente para aplicações que exigem estabilidade de cisalhamento aprimorada e intervalos de drenagem estendidos. Esses polímeros de alto peso molecular formam camadas de fronteira duráveis que mantêm baixo atrito mesmo sob cargas mecânicas extremas. Indústrias como automotiva, aeroespacial e de equipamentos pesados adotam esses aditivos para melhorar a durabilidade enquanto apoiam lubrificantes de baixa viscosidade de próxima geração. O impulso em direção a óleos de motor de ultra baixa viscosidade (por exemplo, 0W-8, 0W-12) reforça ainda mais a demanda por modificadores de atrito poliméricos capazes de fornecer lubrificação consistente em filmes de óleo mais finos. Essa tendência abre oportunidades significativas de inovação para fornecedores de aditivos.

Principais Desafios

Complexidade de Formulação e Problemas de Compatibilidade com Lubrificantes Modernos

Desenvolver modificadores de atrito que equilibrem desempenho, estabilidade à oxidação e compatibilidade com as químicas de lubrificantes modernos continua a ser um desafio significativo. Os aditivos devem harmonizar-se com detergentes, agentes anti-desgaste, modificadores de viscosidade e antioxidantes sem causar formação de depósitos, problemas de espuma ou envenenamento de catalisadores. Essa complexidade se intensifica em formulações de baixa viscosidade e alta temperatura usadas em motores avançados e sistemas de transmissão de veículos elétricos. Garantir desempenho consistente em diferentes óleos base—mineral, sintético, PAO e ésteres—adiciona outra camada de dificuldade. As especificações de lubrificantes dos fabricantes de equipamentos originais continuam a se tornar mais rigorosas, exigindo extensos testes, ciclos de validação e custos de certificação, o que pode atrasar o lançamento de produtos e aumentar os riscos de desenvolvimento.

Restrições Regulamentares sobre Aditivos Metálicos e Ambientalmente Sensíveis

A crescente fiscalização global sobre compostos metálicos e ambientalmente persistentes apresenta um desafio notável para os fabricantes de modificadores de atrito, especialmente aqueles que produzem aditivos à base de molibdênio ou fósforo. Regulamentações ambientais que visam reduzir emissões, toxicidade e persistência química limitam o uso de muitas químicas tradicionais de modificadores de atrito. Os fornecedores de lubrificantes devem redesenhar pacotes de aditivos para evitar interações adversas com sistemas de controle de emissões, incluindo conversores catalíticos e filtros de partículas. A conformidade com REACH, GHS e regulamentações regionais de segurança química aumenta ainda mais os custos de produção e restringe as escolhas de materiais. A transição para alternativas mais seguras requer um investimento substancial em P&D, tornando a conformidade regulatória um desafio de longo prazo para a indústria.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 32% do mercado global de modificadores de atrito, impulsionada pela forte adoção de lubrificantes sintéticos, fabricação automotiva avançada e regulamentações rigorosas de eficiência de combustível. Os EUA lideram a demanda à medida que os fabricantes de equipamentos originais integram óleos de motor de baixa viscosidade e fluidos de transmissão específicos para veículos elétricos que requerem modificadores de atrito orgânicos e poliméricos de alto desempenho. O crescimento é ainda apoiado pela grande base de maquinário industrial da região, onde os fabricantes adotam cada vez mais lubrificantes eficientes em termos de energia para reduzir os custos operacionais. O aumento da produção de veículos elétricos, juntamente com a expansão da P&D em químicas de aditivos sem cinzas, reforça a posição da região como um centro de inovação.

Europa

A Europa representa cerca de 27% da participação de mercado global, apoiada por seu ambiente regulatório agressivo e setores automotivo e industrial bem estabelecidos. Padrões de emissão rigorosos, incluindo o Euro 6 e o futuro quadro Euro 7, levam os formuladores de lubrificantes a adotar modificadores de atrito orgânicos avançados que se alinham com os requisitos de óleos de baixo SAPs e de longa duração. Alemanha, França e Reino Unido lideram o uso em veículos de passageiros, frotas comerciais e equipamentos pesados. A crescente penetração de veículos elétricos na região aumenta a demanda por modificadores de atrito resistentes ao calor, otimizados para eixos elétricos e engrenagens de redução. Iniciativas de sustentabilidade também aceleram a adoção de tecnologias de aditivos à base de bio.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado com aproximadamente 34% de participação, tornando-se o maior contribuinte regional. O crescimento é impulsionado pela massiva produção automotiva na China, Japão, Índia e Coreia do Sul, onde os OEMs adotam cada vez mais lubrificantes aprimorados com modificadores de atrito para atender aos padrões de eficiência e durabilidade. A rápida industrialização, especialmente na construção, mineração e manufatura, apoia ainda mais a demanda por óleos industriais de alto desempenho. A expansão da fabricação de veículos híbridos e elétricos na China e no Japão acelera a necessidade de pacotes de aditivos compatíveis com EV. A diversa base industrial da região e o crescente foco na economia de combustível sustentam coletivamente um forte consumo a longo prazo.

América Latina

A América Latina detém cerca de 4% de participação de mercado, com a demanda concentrada no Brasil, México e Argentina. O crescimento é impulsionado principalmente pelo setor de serviços automotivos em expansão na região e pela forte dependência de veículos comerciais usados na agricultura, logística e mineração. Máquinas industriais, especialmente em operações de mineração no Chile e no Peru, contribuem significativamente para a adoção de aditivos redutores de atrito em lubrificantes para serviços pesados. Embora os padrões regulatórios sejam menos rigorosos em comparação com a América do Norte e a Europa, a crescente ênfase na eficiência operacional e na durabilidade do motor está aumentando o uso de modificadores de atrito orgânicos e inorgânicos de alta qualidade.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 3% do mercado global, moldada pela forte demanda dos setores industrial, de mineração e de petróleo & gás. Países como os Emirados Árabes Unidos, Arábia Saudita e África do Sul dependem fortemente de lubrificantes de alto desempenho para máquinas de construção, equipamentos de perfuração e sistemas de geração de energia, impulsionando a adoção constante de modificadores de atrito. O crescimento automotivo permanece moderado, mas em melhoria, especialmente à medida que as frotas regionais se expandem e os padrões de manutenção aumentam. A mudança em direção à operação eficiente de máquinas e à redução do tempo de inatividade continua a apoiar a expansão gradual do mercado para aditivos lubrificantes avançados.

Segmentações de Mercado:

Por Tipo de Modificadores

- Modificadores de Atrito Orgânicos

- Modificadores de Atrito Organomolibdênio

- Modificadores de Atrito de Polímero

Por Tipo de Composto

Por Aplicação

- Automotivo

- Veículos de Engenharia

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de modificadores de fricção é definida pela presença de líderes globais de aditivos que inovam continuamente para atender às exigências de desempenho de lubrificantes em evolução em aplicações automotivas, industriais e de veículos elétricos. Empresas como Afton Chemical, Lubrizol Corporation, Infineum, Chevron Oronite, BASF e LANXESS dominam o mercado através de extensos portfólios de produtos, fortes colaborações com OEMs e capacidades avançadas de P&D. Esses players focam no desenvolvimento de modificadores de fricção orgânicos, poliméricos e à base de molibdênio, projetados para óleos de baixa viscosidade, intervalos de drenagem prolongados e estabilidade térmica aprimorada. A competição é ainda moldada pela aceleração da mudança em direção a fluidos de transmissão para veículos elétricos e formulações ambientalmente compatíveis, levando os fornecedores a investir em químicas sem cinzas e de base biológica. Players regionais na Ásia-Pacífico e Europa expandem cada vez mais sua presença oferecendo pacotes de aditivos econômicos e específicos para aplicações. No geral, o mercado permanece moderadamente consolidado, com a velocidade da inovação, aprovações de OEMs e conformidade regulatória servindo como principais diferenciais competitivos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

Desenvolvimentos Recentes

- Em 2025, BASF SE Marketing de sua linha de produtos modificadores de fricção, incluindo o produto IRGALUBE® FE1 (modificador de fricção sem cinzas) e outros (por exemplo, IRGALUBE® F10A, gama de ésteres SYNATIVE®) com alegações de economia de combustível/CO₂.

- Em março de 2024, Chevron Corporation Lançamento de um resumo de gestão de produto para modificadores de fricção por sua subsidiária Chevron Oronite Company LLC.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de modificadores, tipo de composto, Aplicação e Geografia. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que os OEMs adotarem modificadores de atrito avançados para apoiar lubrificantes de baixa viscosidade e alta eficiência.

- O crescimento dos veículos elétricos impulsionará uma forte demanda por modificadores de atrito especializados, projetados para eixos elétricos e sistemas de transmissão elétrica de alta velocidade.

- Químicas orgânicas e baseadas em bio ganharão destaque à medida que as regulamentações de sustentabilidade se tornarem mais rigorosas globalmente.

- Modificadores de atrito à base de polímeros terão uma adoção mais ampla devido à sua estabilidade em óleos de ultra baixa viscosidade.

- Os setores industriais usarão cada vez mais modificadores de atrito para melhorar a eficiência dos equipamentos e reduzir o tempo de inatividade operacional.

- Os padrões de economia de combustível continuarão a pressionar os formuladores de lubrificantes em direção a pacotes de aditivos de alto desempenho.

- Fabricantes regionais na Ásia fortalecerão sua posição através de soluções econômicas e específicas para aplicações.

- Os investimentos em P&D aumentarão para tecnologias de aditivos sem cinzas e ambientalmente compatíveis.

- Formulações aprovadas por OEMs se tornarão uma vantagem competitiva crítica para fornecedores globais.

- O monitoramento digital do desempenho dos lubrificantes incentivará o desenvolvimento de sistemas de aditivos mais inteligentes e responsivos às condições.