Visão Geral do Mercado

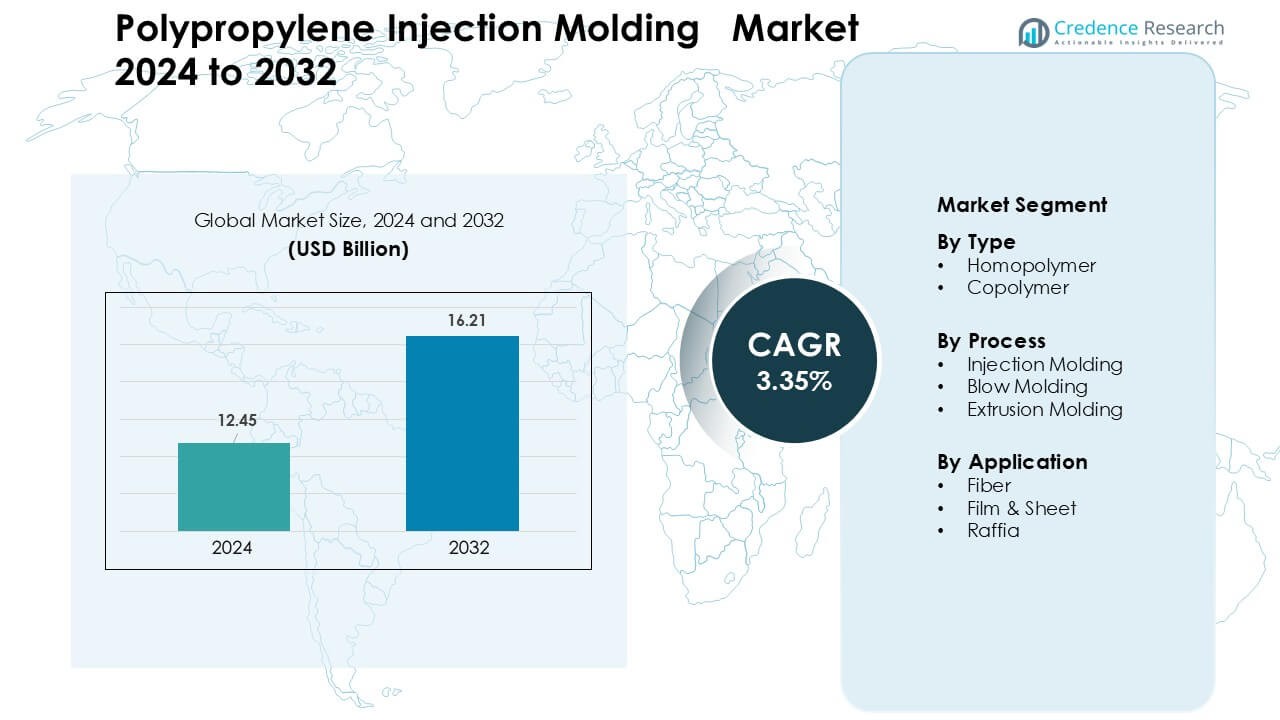

O mercado de Moldagem por Injeção de Polipropileno foi avaliado em USD 12,45 bilhões em 2024 e é previsto para atingir USD 16,21 bilhões até 2032, crescendo a um CAGR de 3,35% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Moldagem por Injeção de Polipropileno 2024 |

USD 12,45 Bilhões |

| Mercado de Moldagem por Injeção de Polipropileno, CAGR |

3,35% |

| Tamanho do Mercado de Moldagem por Injeção de Polipropileno 2032 |

USD 16,21 Bilhões |

O mercado de moldagem por injeção de polipropileno é moldado por grandes players, incluindo DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE e Borealis AG, cada um expandindo graus avançados de polipropileno para embalagens, automotivo e bens de consumo. Essas empresas investem em materiais reforçados, de alta clareza e recicláveis para apoiar operações de moldagem de grande volume em centros de manufatura globais. A Ásia-Pacífico permaneceu a região líder em 2024 com 41% de participação, impulsionada por forte capacidade de produção, rápido crescimento industrial e crescente demanda dos setores de FMCG, automotivo, eletrônicos e eletrodomésticos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de moldagem por injeção de polipropileno atingiu USD 45 bilhões em 2024 e está projetado para alcançar USD 16,21 bilhões até 2032 a um CAGR de 3,35 %.

- A demanda cresceu à medida que produtores de embalagens, automotivo e bens de consumo aumentaram o uso de componentes de polipropileno leves, duráveis e recicláveis.

- A adoção de materiais sustentáveis, polipropileno reciclado e graus avançados reforçados moldou novas tendências de produtos em linhas de moldagem de alto volume.

- Empresas líderes aumentaram a competitividade através da expansão de capacidade, desenvolvimento de graus de alto desempenho e parcerias mais fortes com OEMs e conversores.

- A Ásia-Pacífico liderou o mercado com 41% de participação, enquanto o homopolímero dominou o segmento de tipo com 58% de participação e a moldagem por injeção permaneceu o principal processo com 61% de participação.

Análise de Segmentação de Mercado:

Por Tipo

O homopolímero dominou o segmento de tipo em 2024 com quase 58% de participação devido ao forte uso em embalagens rígidas, bens de consumo, interiores automotivos e componentes de eletrodomésticos. Os compradores preferiram o homopolímero porque o grau oferece alta rigidez, boa resistência química e menor custo de processamento que suporta produção de grande volume. A demanda permaneceu sólida à medida que marcas de FMCG expandiram formatos de embalagens leves. O copolímero cresceu a um ritmo constante devido a propriedades de impacto mais resistentes, mas o homopolímero manteve a liderança porque os fabricantes o usaram amplamente para tampas moldadas por injeção, contêineres e peças funcionais.

- Por exemplo, a LyondellBasell, uma das maiores produtoras de homopolímero de polipropileno do mundo, descreve suas resinas de homopolímero como oferecendo força excepcional, clareza e processabilidade via tecnologia de catalisador Ziegler-Natta, permitindo moldagem por injeção de alto volume eficiente para aplicações em embalagens e automotivo.

Por Processo

A moldagem por injeção deteve a participação dominante em 2024 com cerca de 61% porque o processo suporta um tempo de ciclo rápido e alta precisão de peças para produção em massa. Os produtores confiaram neste processo para fornecer acabamentos automotivos, caixas de armazenamento, componentes médicos e tampas. A moldagem por injeção manteve-se à frente devido à melhor flexibilidade de design e menor geração de resíduos. A moldagem por sopro expandiu-se em garrafas e grandes produtos ocos, enquanto a moldagem por extrusão ganhou uso em folhas e perfis. No entanto, a moldagem por injeção permaneceu a opção preferida para polipropileno devido à sua ampla aceitação industrial.

- Por exemplo, a baixa viscosidade de fusão e a baixa absorção de umidade (PP absorve menos de 0,01% de água em 24 h) significam que o PP não requer pré-secagem antes da moldagem, simplificando o fluxo de trabalho de processamento e acelerando a produção em larga escala.

Por Aplicação

Filme & folha liderou o segmento de aplicação em 2024 com quase 36% de participação, apoiado pelo alto consumo em embalagens flexíveis, envoltórios de alimentos, etiquetas e estruturas de laminação. Conversores de embalagens selecionaram esses graus por sua alta clareza, forte resistência de vedação e boa melhoria de barreira após metalização. Os graus de fibra cresceram devido a geotêxteis e produtos de higiene, enquanto a ráfia avançou em sacos tecidos para agricultura e cimento. Filme & folha permaneceram dominantes porque os produtores de embalagens ampliaram linhas de alto volume para atender à crescente demanda por soluções leves e recicláveis.

Principais Fatores de Crescimento

Crescente Demanda de Embalagens e Bens de Consumo

A forte expansão em embalagens e bens de consumo permaneceu um importante fator de crescimento para o mercado de moldagem por injeção de polipropileno. As marcas usaram polipropileno moldado por injeção para tampas, fechos, potes, bandejas e recipientes rígidos porque o material suporta leveza, durabilidade e alta liberdade de design. Empresas globais de alimentos e bebidas expandiram linhas de embalagens recicláveis, o que impulsionou uma maior adoção de graus de polipropileno projetados para ciclos de moldagem eficientes. O crescimento em produtos de cuidados pessoais e domésticos aumentou as compras de componentes moldados com alta rigidez e resistência química. O comércio eletrônico também impulsionou a demanda por formatos de embalagens protetoras. O aumento da produção das cadeias de suprimento de FMCG e varejo fortaleceu o impulso de mercado a longo prazo.

- Por exemplo, caixas rígidas de PP e contêineres empilháveis são amplamente usados para armazenamento e distribuição de bens de consumo, permitindo embalagens leves, fortes e reutilizáveis, uma vantagem na logística de varejo online de alto volume.

Crescente Uso de Polipropileno na Redução de Peso Automotiva

Os fabricantes de automóveis impulsionaram um crescimento constante à medida que componentes moldados por injeção de polipropileno substituíram peças de metal e borracha mais pesadas. As montadoras aumentaram o uso de polipropileno moldado para painéis de instrumentos, acabamentos, consoles, peças sob o capô e caixas de baterias para reduzir o peso do veículo. A mudança para veículos eficientes em combustível e elétricos aumentou a demanda por componentes mais leves com alta resistência ao impacto e estabilidade dimensional. Os fornecedores adotaram graus avançados de polipropileno reforçado para atender às necessidades estruturais e de segurança, mantendo os custos baixos. Grandes investimentos em plataformas de mobilidade na Ásia, Europa e América do Norte apoiaram a produção em volume. A crescente capacidade de fabricação de veículos elétricos fortaleceu ainda mais o consumo de polipropileno em interiores automotivos e peças funcionais.

- Por exemplo, ao projetar carcaças de baterias e componentes sob o capô, muitos fornecedores utilizam polipropileno reforçado com fibra, como o Fibremod da Borealis, porque oferece resistência estrutural e rigidez comparáveis a materiais mais pesados, reduzindo significativamente a massa dos componentes.

Avanços em Graus de Polipropileno de Alto Desempenho

Melhorias contínuas nos graus de polipropileno de alto desempenho criaram uma forte expansão de mercado. Os produtores introduziram variantes modificadas por impacto, preenchidas com minerais e reforçadas com vidro que aumentaram a rigidez, resistência ao calor e moldabilidade. Esses materiais apoiaram novas aplicações em eletrodomésticos, dispositivos médicos, carcaças elétricas e componentes industriais. Tempos de ciclo mais rápidos, melhor consistência de cor e reciclabilidade aprimorada incentivaram uma adoção mais ampla em linhas de produção de alto volume. Inovações na redução de odores e conformidade para contato com alimentos aumentaram a demanda das indústrias de consumo e embalagens. O crescente investimento em soluções de polipropileno sustentáveis, com baixo VOC e reciclado pós-consumo também criou novas oportunidades para peças moldadas por injeção em setores de uso final importantes.

Tendências e Oportunidades Principais

Mudança para Soluções de Polipropileno Reciclado e Sustentável

Uma tendência chave que molda o mercado é o aumento dos graus de polipropileno reciclado e sustentável. As marcas aumentaram os compromissos com embalagens circulares, o que impulsionou a demanda por polipropileno reciclado de alta qualidade adequado para moldagem de tampas, carcaças e recipientes de consumo. Avanços na reciclagem química melhoraram a pureza da matéria-prima e a estabilidade da cor. Regulamentações sobre resíduos plásticos levaram as indústrias a adotar estruturas mono-materiais recicláveis em embalagens. Os fabricantes também exploraram graus de polipropileno de base biológica para reduzir o impacto de carbono. O crescimento em sistemas de ciclo fechado nas cadeias de suprimento de FMCG e automotiva criou oportunidades de longo prazo para componentes moldados usando materiais ambientalmente alinhados.

- Por exemplo, as garrafas e recipientes mono-PP recicláveis da Amcor usam uma combinação de graus de PP de alta qualidade e design otimizado para moldagem por injeção, permitindo que marcas de FMCG atinjam metas de economia circular enquanto mantêm durabilidade e flexibilidade de design.

Automação e Digitalização em Operações de Moldagem por Injeção

A automação tornou-se uma grande oportunidade à medida que as fábricas adotaram manuseio robótico, monitoramento inteligente de moldes e controle de qualidade em tempo real. Esses sistemas permitiram precisão consistente das peças, taxas de defeito mais baixas e trocas rápidas de ferramentas. A otimização de processos baseada em aprendizado de máquina reduziu o tempo de ciclo e estabilizou a produção durante grandes execuções de produção. A demanda por plataformas MES integradas e Indústria 4.0 expandiu-se em instalações de moldagem automotiva, eletrônica e médica. A tecnologia de moldagem inteligente também ajudou a reduzir o uso de energia, apoiando metas de sustentabilidade. O aumento do investimento em máquinas de moldagem avançadas criou espaço para o crescimento da capacidade e melhorias na eficiência operacional.

- Por exemplo, a Engel Austria integra sistemas robóticos de pick-and-place e automação multi-eixo com suas máquinas de moldagem por injeção, permitindo tempos de ciclo inferiores a 20 segundos para pequenas peças de consumo, mantendo tolerâncias dimensionais rígidas de ±0,05 mm.

Desafios Principais

Volatilidade no Fornecimento e Preços de Matérias-Primas

Os preços flutuantes da resina de polipropileno criaram um grande desafio para os fabricantes. As interrupções no fornecimento nos mercados de monômero de propileno, paradas em refinarias e restrições comerciais desencadearam uma variabilidade recorrente de preços. A incerteza nos custos de produção afetou a rentabilidade das empresas de moldagem que atendem aos setores de embalagens, automotivo e bens de consumo. Processadores menores enfrentaram dificuldades com o controle de margem durante ciclos de preços altos. A dependência global de matérias-primas petroquímicas limitou a flexibilidade dos fornecedores. Os custos voláteis da resina também impactaram contratos com grandes OEMs, forçando renegociações frequentes e um controle de custos mais rigoroso em toda a cadeia de suprimentos.

Concorrência de Materiais e Processos Alternativos

O mercado enfrentou pressão de materiais como ABS, polietileno e plásticos de engenharia que ofereciam melhor resistência, estabilidade térmica ou acabamento de superfície para aplicações específicas. Materiais compostos e impressos em 3D também ganharam força em produções de baixo volume ou personalizadas. A pressão regulatória sobre plásticos aumentou o interesse em alternativas biodegradáveis e à base de papel, especialmente em embalagens. Essas substituições reduziram a demanda por polipropileno em segmentos selecionados. Processos de moldagem concorrentes, como termoformagem e moldagem por sopro, também capturaram oportunidades em embalagens leves e produtos ocos de grande porte. Os fabricantes precisaram de inovação contínua para manter a posição competitiva do polipropileno.

Análise Regional

América do Norte

A América do Norte detinha quase 28% de participação em 2024 devido à forte demanda de embalagens, automotivo, dispositivos médicos e bens domésticos. Os Estados Unidos lideraram o consumo regional à medida que grandes fabricantes de FMCG e saúde expandiram a produção de embalagens rígidas e componentes moldados. As montadoras adotaram peças leves de polipropileno para acabamentos, interiores e componentes relacionados a veículos elétricos, o que sustentou uma produção estável. A região também viu maior interesse em graus avançados de copolímero e polipropileno reciclado para embalagens sustentáveis. Investimentos em linhas de moldagem automatizadas e manufatura inteligente fortaleceram o crescimento do mercado em setores-chave de uso final.

Europa

A Europa representou cerca de 24% de participação em 2024, impulsionada por metas rigorosas de sustentabilidade e alta adoção de embalagens de polipropileno reciclável. Alemanha, Itália e França fortaleceram a demanda por meio de setores automotivo, industrial e elétrico que dependiam de peças moldadas de alto desempenho. Regulamentações regionais sobre plásticos de uso único levaram as marcas a expandir as embalagens de polipropileno mono-material. O crescimento na moldagem médica e em bens de consumo também apoiou a expansão do volume. Investimentos em polipropileno de base biológica e tecnologias de reciclagem química ajudaram a manter a posição competitiva da Europa. A demanda cresceu de forma constante à medida que os fabricantes adotaram sistemas de moldagem avançados para atender aos padrões de qualidade e eficiência.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado global em 2024 com quase 41% de participação, apoiada pela produção em larga escala de embalagens, automotivo, eletrônicos e eletrodomésticos. China e Índia lideraram o crescimento da demanda devido ao aumento do consumo de FMCG e ao aumento da produção industrial. As montadoras investiram em componentes de polipropileno para apoiar o design leve em veículos de passageiros e mobilidade elétrica. O Sudeste Asiático fortaleceu a demanda por meio da fabricação de embalagens flexíveis e produtos de consumo. Grandes capacidades de produção e processamento de baixo custo fizeram da região um centro global para moldagem de polipropileno. Investimentos contínuos em instalações de extrusão, injeção e compostagem apoiaram a expansão a longo prazo.

América Latina

A América Latina capturou cerca de 4% de participação em 2024, impulsionada pelo crescimento na embalagem de alimentos, bens domésticos e produção de componentes automotivos. Brasil e México permaneceram os principais contribuintes à medida que os conversores regionais expandiram a embalagem rígida à base de polipropileno para alimentos, cosméticos e produtos de limpeza. Fornecedores automotivos aumentaram o uso de peças moldadas em polipropileno para apoiar a montagem local de veículos. Setores sensíveis ao custo preferiram graus de homopolímero para bens de mercado de massa. Investimento em infraestrutura e aumento do consumo urbano sustentaram um crescimento moderado. Iniciativas de reciclagem ganharam impulso, melhorando a adoção de soluções sustentáveis de polipropileno nas linhas de manufatura regionais.

Médio Oriente & África

O Médio Oriente & África deteve quase 3% de participação em 2024, com a demanda impulsionada pela embalagem, construção e fabricação de produtos de consumo. Os países do GCC expandiram a capacidade de moldagem de polipropileno devido à proximidade com as matérias-primas petroquímicas. Empresas de alimentos e bebidas aumentaram o uso de formatos de embalagem rígida, apoiando uma demanda constante. O crescimento da África veio do aumento do consumo de bens domésticos de baixo custo e da expansão de clusters de manufatura. Investimentos regionais em instalações de processamento de plásticos fortaleceram o fornecimento local. A adoção gradual de sistemas modernos de moldagem por injeção e o interesse em polipropileno reciclável apoiaram o crescimento futuro do mercado.

Segmentações de Mercado:

Por Tipo

Por Processo

- Moldagem por Injeção

- Moldagem por Sopro

- Moldagem por Extrusão

Por Aplicação

- Fibra

- Filme & Folha

- Ráfia

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de moldagem por injeção de polipropileno apresenta grandes players como DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE e Borealis AG, cada um fortalecendo sua posição através de expansões de capacidade, desenvolvimento avançado de graus de polipropileno e investimentos em materiais de moldagem de alta eficiência. Essas empresas focam em soluções de polipropileno modificadas por impacto, reforçadas e recicláveis para atender à crescente demanda dos setores de embalagens, automotivo, eletrônicos e bens de consumo. Parcerias estratégicas com conversores e OEMs ajudam a garantir acordos de fornecimento de longo prazo. Muitos produtores também investem em programas de polímeros circulares, tecnologias de reciclagem química e polipropileno à base de bio para alinhar-se com os requisitos de sustentabilidade. Atualizações contínuas nas capacidades de compostagem, redes de distribuição regionais e centros de desenvolvimento de aplicações aumentam a competitividade e apoiam a adoção em larga escala nos ecossistemas de manufatura global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Participantes

- DuPont

- Braskem

- Reliance Industries Limited

- INEOS Group

- LG Chem

- SABIC

- LyondellBasell Industries Holdings B.V.

- Exxon Mobil Corporation

- BASF SE

- Borealis AG

Desenvolvimentos Recentes

- Em setembro de 2025, a Borealis AG anunciou um investimento de mais de €100 milhões para expandir e modernizar suas instalações de compostagem de polipropileno em Schwechat, Áustria, adicionando nova capacidade de compostagem de PP voltada para aplicações de alto desempenho, como peças automotivas e de eletrodomésticos moldadas por injeção.

- Em junho de 2024, a DuPont anunciou um acordo para adquirir a Donatelle Plastics Incorporated, uma fabricante contratada especializada em componentes de dispositivos médicos por meio de moldagem por injeção, processamento de silicone e ferramentas de precisão. Isso fortalece a presença da DuPont em componentes plásticos moldados para o segmento de saúde.

- Em janeiro de 2024, a Braskem, em colaboração com a Shell Chemicals, anunciou um programa para produzir polipropileno circular usando matéria-prima certificada ISCC-PLUS (a partir de óleo de pirólise de resíduos plásticos). Este PP circular é destinado ao uso em embalagens, automotivo e outras aplicações.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Processo, Aplicação e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda aumentará à medida que as empresas de embalagens e bens de consumo expandirem embalagens rígidas recicláveis.

- Fornecedores automotivos aumentarão o uso de componentes leves de polipropileno para plataformas de veículos elétricos.

- Graus avançados de copolímero e reforçados apoiarão novas aplicações em eletrodomésticos e eletrônicos.

- O crescimento na moldagem médica impulsionará a demanda por polipropileno de alta pureza e resistente a produtos químicos.

- Sistemas de moldagem automatizados e inteligentes melhorarão a velocidade e a precisão da produção.

- A reciclagem química e o polipropileno de base biológica ganharão maior adoção na indústria.

- Fabricantes investirão em graus de alta clareza e controle de odor para embalagens de alimentos e cuidados pessoais.

- A Ásia-Pacífico continuará a manter a posição regional dominante devido à grande capacidade de processamento.

- A pressão regulatória sobre sustentabilidade levará as marcas a formatos de embalagem mono-material.

- Participantes globais expandirão centros de suporte de compostagem e moldagem para fortalecer a presença no mercado.