Visão Geral do Mercado

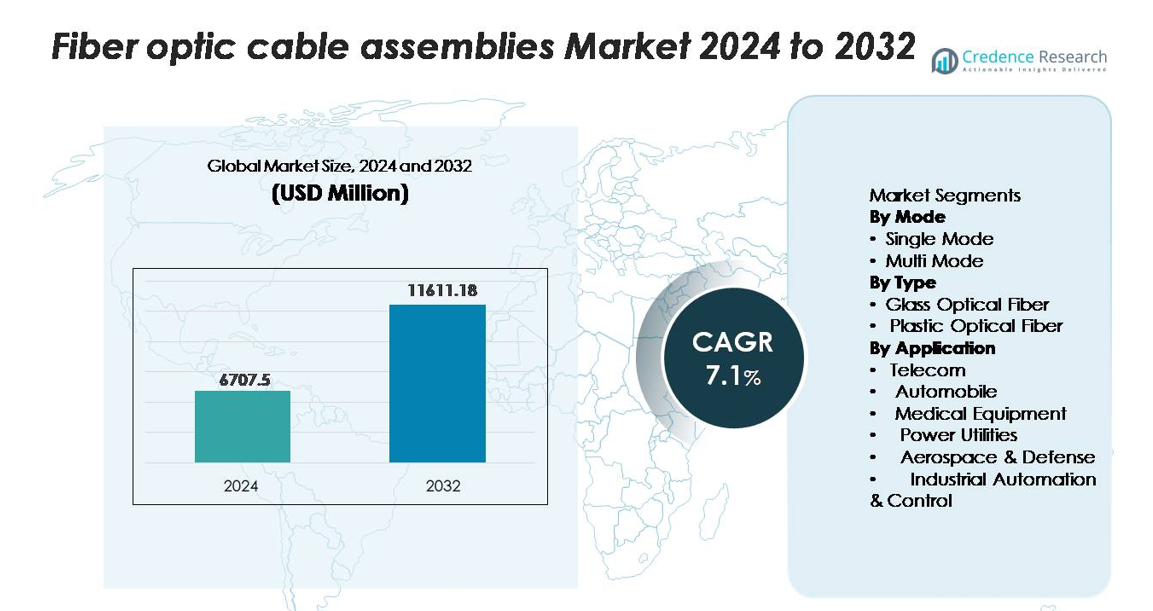

O mercado de montagens de cabos de fibra óptica foi avaliado em USD 6.707,5 milhões em 2024 e espera-se que atinja USD 11.611,18 milhões até 2032, expandindo a uma CAGR de 7,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Montagens de Cabos de Fibra Óptica 2024 |

USD 6.707,5 milhões |

| Mercado de Montagens de Cabos de Fibra Óptica, CAGR |

7,1% |

| Tamanho do Mercado de Montagens de Cabos de Fibra Óptica 2032 |

USD 11.611,18 milhões |

O mercado de montagens de cabos de fibra óptica é liderado por grandes empresas como Corning Incorporated, Prysmian Group, Fujikura Ltd., CommScope, Nexans, OFS e Yangtze Optical Fibre and Cable (YOFC), cada uma aproveitando tecnologias ópticas avançadas e fortes capacidades de fabricação global. Estas empresas dominam segmentos de alto desempenho, incluindo montagens de modo único, soluções de alta densidade MPO/MTP e sistemas de fibra industrial robustos. A Ásia-Pacífico detém a principal participação regional com aproximadamente 36%, impulsionada por grandes atualizações de telecomunicações, extensas implantações de 5G e forte capacidade de produção doméstica. América do Norte e Europa seguem, apoiadas pela expansão de data centers e aceleração das implementações de FTTH.

Insights de Mercado

- O mercado de conjuntos de cabos de fibra óptica alcançou USD 6.707,5 milhões em 2024 e projeta-se que atinja USD 11.611,18 milhões até 2032, expandindo a um CAGR de 7,1%.

- A forte demanda por conectividade de alta velocidade, backhaul 5G e implantações FTTH impulsiona a rápida adoção, com as fibras monomodo mantendo a participação dominante no segmento devido ao desempenho superior em longas distâncias.

- Tendências de mercado destacam o uso crescente de conjuntos MPO/MTP de alta densidade e a adoção crescente em data centers, automação industrial e eletrônicos automotivos, apoiados por avanços em tecnologias de fibra insensível à curvatura e de baixa perda.

- A concorrência se intensifica entre líderes como Corning, Prysmian, Fujikura, CommScope, Nexans e YOFC, enquanto restrições incluem altos custos de instalação e a necessidade de técnicos de fibra qualificados.

- Regionalmente, a Ásia-Pacífico lidera com 36% de participação, seguida pela América do Norte com 32% e Europa com 27%, impulsionada pela expansão das telecomunicações, crescimento de data centers hiperescaláveis e iniciativas aceleradas de implantação de fibra em todo o mundo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Modo

Os conjuntos de cabos de fibra óptica monomodo dominam o mercado, mantendo a maior participação devido à sua capacidade de suportar significativamente maior largura de banda e distâncias de transmissão mais longas com perda de sinal mínima. Operadoras de telecomunicações, data centers hiperescaláveis e provedores de infraestrutura 5G favorecem cada vez mais soluções monomodo para redes de backbone de alta capacidade e sistemas de agregação metropolitana. As fibras multimodo continuam a servir aplicações de curta distância, como LANs empresariais e data centers, mas a crescente demanda por conectividade de ultra-longa distância e eficiência espectral melhorada mantém as fibras monomodo em uma posição de liderança.

- Por exemplo, a fibra monomodo SMF-28® ULL (Ultra-Baixa Perda) da Corning oferece atenuação de até 0,16 dB/km a 1550 nm, permitindo transmissão de ultra-longa distância com menor espaçamento de amplificadores.

Por Tipo (Fibra Óptica de Vidro, Fibra Óptica de Plástico)

A fibra óptica de vidro lidera o segmento com a maior participação de mercado, impulsionada por sua qualidade de transmissão superior, baixa atenuação e capacidade de lidar com taxas de dados de alta velocidade essenciais para telecomunicações, computação em nuvem e automação industrial. Sua durabilidade e desempenho em ambientes exigentes a tornam a escolha preferida para infraestrutura de comunicação crítica. A fibra óptica de plástico cresce de forma constante em eletrônicos de consumo e aplicações automotivas de curta distância devido à sua flexibilidade, facilidade de instalação e menor custo, mas a fibra de vidro permanece dominante devido ao seu desempenho óptico incomparável em redes de longa distância e alta largura de banda.

- Por exemplo, a fibra de vidro SMF-28® ULL da Corning oferece atenuação de até 0,16 dB/km a 1550 nm e suporta transmissão coerente usando comprimentos de onda de 100–800 Gb/s em redes de longa distância e metropolitanas.

Por Aplicação (Telecomunicações, Automóvel, Equipamentos Médicos, Utilidades de Energia, Aeroespacial & Defesa, Automação & Controle Industrial)

Telecomunicações emerge como o segmento de aplicação dominante, respondendo pela maior participação devido aos extensos investimentos em fibra até a casa (FTTH), backhaul 5G e alta capacidade

Principais Motores de Crescimento

Rápida Expansão da Banda Larga de Alta Velocidade e Infraestrutura 5G

A implementação global de redes de banda larga de alta velocidade e 5G serve como um motor de crescimento primário para montagens de cabos de fibra óptica. Operadoras de telecomunicações estão atualizando redes de cobre legadas para arquiteturas ricas em fibra para suportar a crescente demanda por largura de banda gerada por computação em nuvem, streaming de vídeo e ecossistemas de casas inteligentes. A implantação do 5G requer redes de backhaul e fronthaul densas, onde a fibra oferece baixa latência e alta capacidade essenciais para MIMO massivo e fatiamento de rede. Missões nacionais de banda larga apoiadas pelo governo em regiões como América do Norte, Europa e Ásia aceleram ainda mais a expansão da fibra em zonas urbanas e rurais. À medida que as operadoras investem pesadamente em infraestrutura de longa distância, metropolitana e FTTH, as montagens de fibra óptica tornam-se indispensáveis para garantir a confiabilidade da conectividade e a integridade do sinal a longas distâncias, reforçando seu forte impulso de mercado.

- Por exemplo, os terminais de fibra endurecidos NOVUX™ da CommScope suportam até 12 portas de fibra por terminal e são projetados para implantação rápida em backhaul de pequenas células 5G, reduzindo o tempo de instalação em até 70% através de montagens pré-terminadas.

Crescente Demanda de Data Centers e Ecossistemas de Nuvem

Os data centers modernos dependem fortemente de montagens de cabos de fibra óptica para lidar com cargas de trabalho cada vez maiores associadas ao treinamento de IA, plataformas de nuvem em hiperescala, computação de borda e ambientes virtualizados multi-inquilino. As características superiores de largura de banda e baixa perda da fibra suportam interconexões de servidores de alta densidade, redes de área de armazenamento e orquestração dinâmica de cargas de trabalho. Provedores de serviços de nuvem estão expandindo suas presenças globais com novas instalações em hiperescala, impulsionando a demanda por sistemas de cabeamento estruturado, montagens de alta contagem de fibras e conectores de próxima geração, como MPO/MTP. À medida que os volumes de dados aumentam e os requisitos de latência se tornam mais rígidos, as operadoras dependem cada vez mais de montagens de fibra monomodo para conexões de longo alcance em arquiteturas de campus e redes inter-data center. Além disso, a mudança para designs de data centers centrados em IA impulsiona significativamente a adoção de interconexões ópticas de alto desempenho, garantindo uma demanda sustentada em toda a indústria.

- Por exemplo, a Coherent Corp. (anteriormente Finisar) fornece Cabos Ópticos Ativos (AOCs) QSFP-DD suportando transmissão de 4 x 100 Gb/s PAM4 ou 8 x 50 Gb/s PAM4 com alcances de até 100 metros sobre fibra multimodo, amplamente utilizados para conectividade GPU-para-switch em clusters de treinamento de IA.

Aumento da Adoção de Fibra em Sistemas Industriais, Automotivos e de Defesa

A automação industrial, a eletrônica automotiva e os sistemas de comunicação de defesa estão adotando cada vez mais conjuntos de fibra óptica devido à sua imunidade à interferência eletromagnética, alta fidelidade de sinal e durabilidade superior. Fábricas inteligentes utilizam redes baseadas em fibra para apoiar a robótica, a automação de processos e o monitoramento em tempo real em ambientes operacionais adversos onde o cobre pode falhar. O setor automotivo integra fibra para sistemas avançados de assistência ao motorista, redes de comunicação dentro do veículo e sistemas de infotainment que exigem transferência de dados ultrarrápida. Em aplicações de defesa e aeroespacial, os conjuntos de fibra permitem comunicação segura e de alta largura de banda para sistemas de radar, aviônicos e redes de vigilância críticas para a missão. À medida que as indústrias passam por transformação digital e integram mais módulos de comunicação de alta velocidade, a demanda por conjuntos de fibra robustos, miniaturizados e resistentes a altas temperaturas continua a crescer, reforçando seu papel crescente em diversas aplicações.

Tendências e Oportunidades Principais

Aumento da Adoção de Conjuntos de Fibra de Alta Densidade e Pré-Terminado

Uma tendência importante que está moldando o mercado é a crescente preferência por conjuntos de fibra de alta densidade e pré-terminados que simplificam a instalação e minimizam o tempo de implantação. Empresas e data centers estão adotando cada vez mais conjuntos plug-and-play MPO/MTP para apoiar a escalabilidade rápida, reduzir os requisitos de mão de obra e melhorar a instalação sem erros. As soluções de fibra de alta densidade abordam as restrições de espaço em racks modernos, cross-connects e sistemas de gerenciamento de cabos. À medida que data centers de borda, instalações de colocation e ambientes multi-cloud se expandem, cresce a demanda por conjuntos compactos, modulares e totalmente testados que garantem desempenho consistente. Essa tendência apresenta oportunidades significativas para fabricantes que oferecem soluções de baixa perda e terminadas em fábrica, projetadas para implantação rápida em redes críticas para a missão.

- Por exemplo, a plataforma MPO de alta densidade Propel™ da CommScope suporta até 3.456 fibras por rack usando cassetes modulares e oferece perda de inserção típica de 0,35 dB em conectores MTP de baixa perda, permitindo implantação rápida plug-and-play.

Crescente Integração de Fibra em Cidades Inteligentes e Ecossistemas de IoT

Iniciativas de cidades inteligentes e implantações de IoT criam oportunidades substanciais para conjuntos de cabos de fibra óptica. Redes de sensores em larga escala, sistemas de transporte inteligentes, automação de utilidades e monitoramento de segurança pública exigem canais de comunicação de alta velocidade e baixa latência que a fibra entrega eficientemente. Governos e municípios em todo o mundo investem em infraestrutura apoiada por fibra para suportar iluminação inteligente, análise de tráfego, vigilância e serviços digitais. À medida que dispositivos IoT proliferam em espaços industriais, comerciais e residenciais, a fibra serve como a espinha dorsal que permite transferência massiva de dados e conectividade confiável. Este ecossistema digital em expansão abre novos caminhos de mercado para conjuntos de fibra robustos e classificados para uso externo, projetados para desempenho a longo prazo em condições ambientais variadas.

- Por exemplo, os terminais de fibra endurecidos NOVUX™ Prodigy® da CommScope implantados em redes municipais suportam até 12 portas endurecidas por unidade e operam em uma ampla faixa de temperatura de –40 °C a +65 °C (–40 °F a +149 °F), permitindo conectividade externa confiável para câmeras e sensores de cidades inteligentes.

Avanços nas Tecnologias de Conectividade de Fibra

Inovações contínuas, como fibras insensíveis à curvatura, conectores de baixa perda e cabos ultracompactos com alta contagem de fibras, criam oportunidades para os fabricantes oferecerem soluções diferenciadas e com desempenho aprimorado. Novos formatos de conectores projetados para redes de 400G e 800G suportam atualizações de data centers em escala hiperescalar, enquanto montagens robustas permitem implantação em ambientes industriais e militares adversos. A pesquisa e desenvolvimento contínuos em materiais ópticos e tecnologias de produção melhoram a qualidade da montagem, flexibilidade e resistência térmica. À medida que surgem padrões de comunicação de próxima geração, fornecedores que oferecem componentes de fibra avançados ganham uma vantagem competitiva em áreas de aplicação de alto crescimento, incluindo fotônica, comunicação quântica e redes futuras otimizadas por IA.

Desafios Principais

Altos Custos de Instalação e Processos de Implantação Complexos

Apesar da forte adoção, o mercado de montagens de cabos de fibra óptica enfrenta desafios relacionados a altos custos de instalação e processos de implantação intensivos em mão de obra. As redes de fibra requerem técnicos qualificados, manuseio preciso e ferramentas de emenda especializadas, tornando a configuração inicial cara em comparação com sistemas baseados em cobre. Em regiões em desenvolvimento, a expertise técnica limitada e a infraestrutura inadequada retardam a adoção, especialmente para implantações externas em larga escala. A necessidade de roteamento cuidadoso de cabos, proteção ambiental e testes rigorosos aumenta ainda mais o custo total do projeto. Esses fatores impõem restrições financeiras para pequenas empresas e operadores rurais, criando barreiras que os provedores devem abordar por meio de soluções modulares, pré-terminadas e de fácil instalação.

Vulnerabilidade a Danos Físicos e Condições Ambientais Adversas

As montagens de fibra óptica, embora altamente eficientes, permanecem suscetíveis a tensões físicas, curvaturas e microfraturas que podem degradar a qualidade do sinal. Implantações externas enfrentam riscos adicionais de umidade, flutuações de temperatura e danos por roedores, exigindo medidas de proteção caras, como cabos blindados e invólucros à prova de intempéries. Ambientes industriais com alta vibração e estresse mecânico podem acelerar o desgaste, a menos que sejam usadas montagens reforçadas. Reparar redes de fibra danificadas muitas vezes requer ferramentas avançadas e intervenção especializada, contribuindo para o tempo de inatividade e custos operacionais. Essas vulnerabilidades destacam a necessidade de designs robustos, materiais aprimorados e investimento contínuo em soluções de proteção robustas.

Análise Regional

América do Norte

A América do Norte mantém uma posição forte no mercado de montagens de cabos de fibra óptica, representando cerca de 32% da participação global, impulsionada principalmente por extensos lançamentos de FTTH, densificação do 5G e expansões de data centers em grande escala lideradas por operadores de hiperescala. Os EUA se beneficiam de investimentos significativos em banda larga apoiados pelo governo, visando reduzir as lacunas de conectividade rural, enquanto os provedores de nuvem continuam a implantar redes de alta contagem de fibras em clusters de data centers em vários estados. A demanda também aumenta devido a programas de modernização de defesa e atualizações de automação industrial. A região mantém um impulso de crescimento consistente, apoiado pela inovação tecnológica, alta adoção digital e crescente implantação de sistemas de comunicação de baixa latência.

Europa

A Europa representa aproximadamente 27% do mercado, apoiada por metas agressivas de implantação de fibra sob iniciativas de transformação digital da UE. Países como Alemanha, França, Reino Unido e os países nórdicos estão acelerando a penetração de FTTH e a infraestrutura de retaguarda do 5G, impulsionando a demanda contínua por montagens de fibra de alto desempenho. Os setores automotivo, de automação industrial e aeroespacial da região adotam interconexões ópticas avançadas para melhorar a confiabilidade da comunicação e a eficiência operacional. O forte foco regulatório na modernização de redes, combinado com investimentos extensivos por operadores de telecomunicações e provedores de banda larga municipais, posiciona a Europa como um mercado maduro e em expansão constante para tecnologias de comunicação baseadas em fibra.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global com a maior participação de cerca de 36%, impulsionada por grandes atualizações de infraestrutura de telecomunicações na China, Índia, Japão e Coreia do Sul. A rápida urbanização, a expansão das bases de usuários de banda larga e a implantação em grande escala de 5G, computação em nuvem e data centers de hiperescala aceleram significativamente a demanda por fibra. Economias orientadas para a manufatura investem ainda mais na digitalização industrial, criando oportunidades adicionais para montagens ópticas robustas. Fortes programas governamentais promovendo redes nacionais de fibra e desenvolvimento de cidades inteligentes reforçam a liderança da região. A Ásia-Pacífico continua a superar outras regiões tanto na produção quanto no consumo, beneficiando-se de cadeias de suprimento maduras e capacidades de manufatura competitivas.

América Latina

A América Latina contribui com cerca de 3–4% da participação de mercado global, mostrando crescimento constante à medida que os países investem na expansão da conectividade de banda larga e na modernização da infraestrutura de telecomunicações. Brasil, México, Chile e Colômbia lideram a adoção devido à crescente demanda por internet de alta velocidade, desenvolvimento de data centers e preparação para o 5G. O crescente consumo de serviços digitais na região—impulsionado por e-commerce, fintech e plataformas em nuvem—apoia a expansão da rede de fibra e da rede metropolitana. Apesar de desafios como estruturas regulatórias inconsistentes e estabilidade econômica variável, investimentos de players globais de telecomunicações e ISPs regionais continuam a acelerar as implantações de fibra óptica em áreas urbanas e semi-urbanas.

Oriente Médio & África

A região do Oriente Médio & África detém cerca de 2–3% de participação de mercado, com crescimento concentrado em países do Golfo, como os Emirados Árabes Unidos, Arábia Saudita e Catar, onde grandes projetos de cidades inteligentes e implementações de 5G dependem fortemente de infraestruturas avançadas de fibra. A África mostra uma adoção crescente à medida que iniciativas de transformação digital expandem a conectividade de fibra para apoiar redes empresariais, plataformas educacionais e serviços públicos. Embora limitações de infraestrutura e altos custos de implantação permaneçam como desafios, investimentos crescentes de operadoras de telecomunicações e programas governamentais fortalecem gradualmente as redes de fibra regionais, posicionando o MEA para um crescimento de longo prazo à medida que a infraestrutura digital se moderniza.

Segmentações de Mercado:

Por Modo

Por Tipo

- Fibra Óptica de Vidro

- Fibra Óptica de Plástico

Por Aplicação

- Telecomunicações

- Automóvel

- Equipamento Médico

- Utilidades de Energia

- Aeroespacial & Defesa

- Automação & Controle Industrial

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de montagens de cabos de fibra óptica é caracterizada por uma forte participação de fabricantes globais líderes que investem continuamente em tecnologias ópticas avançadas, soluções de interconexão de alta densidade e capacidades de produção em larga escala. Empresas como Corning, Prysmian Group, Fujikura, CommScope, Nexans, OFS e YOFC mantêm sua liderança por meio de extensos portfólios de produtos que cobrem montagens de fibra de modo único, modo múltiplo, MPO/MTP, robustecidas e especiais. Esses players focam em melhorar o desempenho de perda de inserção, durabilidade e interoperabilidade para atender às necessidades em evolução de operadoras de telecomunicações, data centers hiperescaláveis e setores de automação industrial. Iniciativas estratégicas—como expansões de capacidade, inovações em design de fibra e colaborações com fornecedores de equipamentos—fortalecem sua presença global. Os concorrentes também aproveitam centros de fabricação regionais na Ásia-Pacífico, América do Norte e Europa para otimizar custos e reduzir prazos de entrega. À medida que a demanda se intensifica por projetos de 5G, FTTH e infraestrutura de nuvem, os players do mercado enfatizam cada vez mais a produção escalável, padrões de qualidade aprimorados e soluções personalizadas para aplicações emergentes de comunicação de alta largura de banda.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- CommScope

- Finisar

- Leoni

- Coherent

- Nexans

- Rockwell Collins

- Reflex Photonics

- Corning Inc.

- Hitachi Cable

- L. Gore & Associates

Desenvolvimentos Recentes

- Em julho de 2025, Leoni AG Venda/fechamento de sua divisão de Soluções de Cabos Automotivos para a Time Interconnect Group (Hong Kong), permitindo que a divisão de soluções de fibra/cabo (Leoni Cable Solutions) cresça com o novo parceiro.

- Em junho de 2025, Coherent Corp. Lançamento de uma nova linha de conjuntos de fibras cirúrgicas descartáveis para litotripsia a laser e aplicações médicas avançadas. Estes são conjuntos de fibras, mas para entrega médica/laser em vez de conjuntos de cabos de telecomunicações/data center.

- Em maio de 2025, Colaboração com a Emtelle em uma solução de conectividade endurecida + micro-cabo de fibra óptica soprada para a América do Norte: “A solução Prodigy® da CommScope … combinada com o micro-cabo de fibra óptica soprada da Emtelle como a primeira oferta desse tipo na América do Norte.”

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Modo, Tipo, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações chave. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por conjuntos de cabos de fibra óptica acelerará à medida que as redes 5G, FTTH e de banda larga de alta velocidade se expandirem globalmente.

- Os data centers adotarão cada vez mais soluções de alta densidade MPO/MTP e monomodo para suportar cargas de trabalho de IA, nuvem e hiperescalabilidade.

- O crescimento na automação industrial impulsionará a adoção de conjuntos de fibra robustos e resistentes a interferências para operações críticas.

- As aplicações automotivas se expandirão à medida que os veículos integrarem sistemas avançados de assistência ao motorista e redes veiculares de alta largura de banda.

- Equipamentos de imagem médica e diagnóstico dependerão mais de conjuntos de fibra de precisão para maior precisão de dados.

- Implantações de cidades inteligentes e IoT aumentarão a necessidade de backbones de fibra confiáveis e de baixa latência.

- Avanços em fibras resistentes a curvaturas e de baixa perda melhorarão o desempenho em instalações densas e complexas.

- Os fabricantes aumentarão a produção de conjuntos pré-terminados para reduzir o tempo de instalação e melhorar a escalabilidade da rede.

- A expansão regional da manufatura continuará a reduzir custos e fortalecer as cadeias de suprimento globais.

- A pressão competitiva levará as empresas a inovar em conjuntos miniaturizados, de alta contagem de fibras e termicamente resilientes.