Visão Geral do Mercado

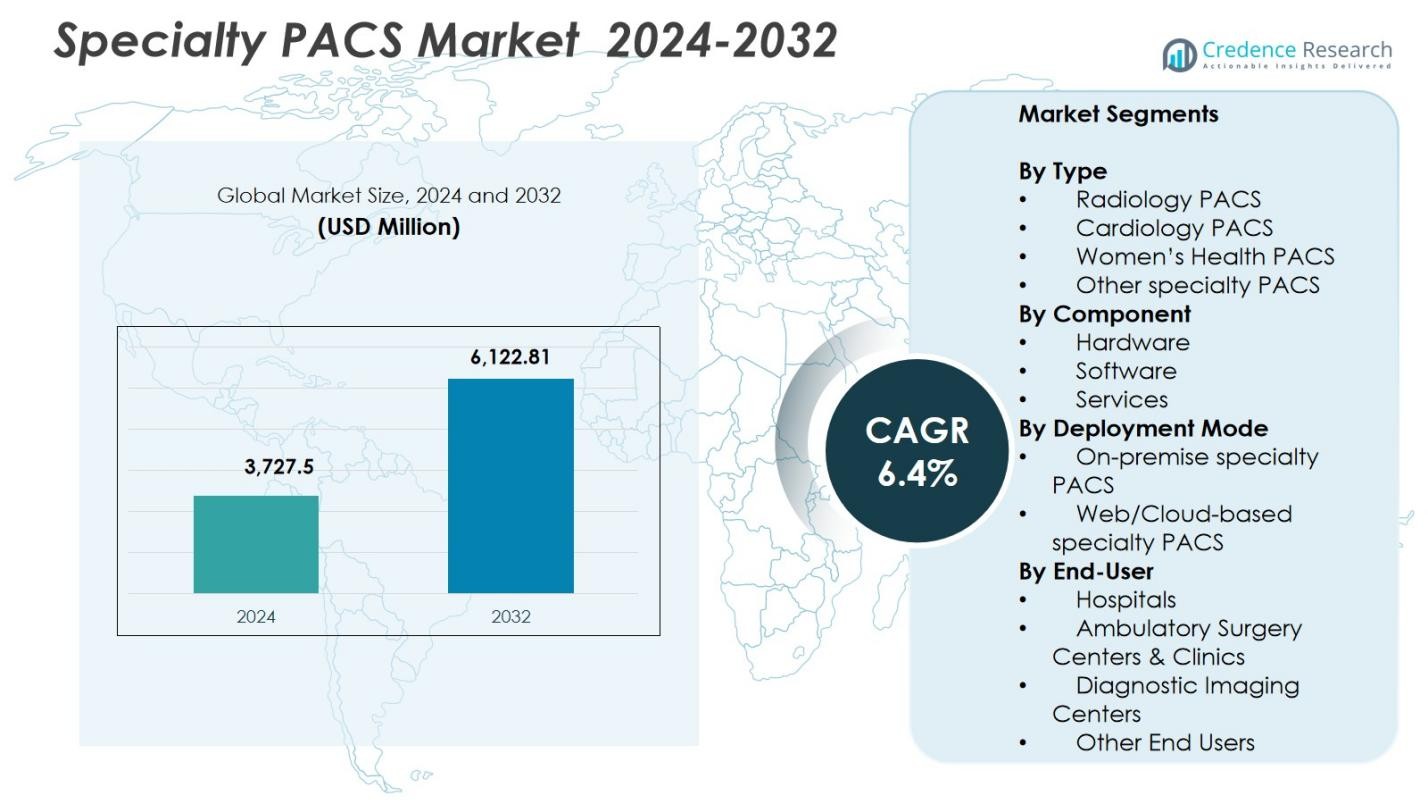

O tamanho do mercado de PACS Especializado foi avaliado em USD 3.727,5 milhões em 2024 e espera-se que atinja USD 6.122,81 milhões até 2032, com um CAGR de 6,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de PACS Especializado 2024 |

USD 3.727,5 milhões |

| Mercado de PACS Especializado, CAGR |

6,4% |

| Tamanho do Mercado de PACS Especializado 2032 |

USD 6.122,81 milhões |

O mercado de PACS Especializado é moldado pela presença de principais players como GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle e McKesson Corporation, cada um contribuindo com tecnologias de imagem avançadas em radiologia, cardiologia e diagnósticos especializados. Essas empresas focam na integração de IA, expansão de PACS baseados em nuvem e imagem corporativa para melhorar a eficiência do fluxo de trabalho e a precisão diagnóstica. Regionalmente, a América do Norte lidera o mercado com uma participação de 38,2%, apoiada por uma forte infraestrutura de TI em saúde e ampla adoção de soluções de imagem digital, seguida pela Europa e Ásia-Pacífico como regiões em rápida expansão.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de PACS Especializado alcançou USD 3.727,5 milhões em 2024 e espera-se que atinja USD 6.122,81 milhões até 2032, crescendo a um CAGR de 4% durante o período de previsão.

- O aumento dos volumes de imagem diagnóstica, a crescente adoção de ferramentas de fluxo de trabalho habilitadas por IA e a forte demanda por integração de imagem multi-especialidade continuam a impulsionar o crescimento no mercado de PACS Especializado.

- Tendências importantes incluem migração rápida para PACS baseados em nuvem, expansão da imagem corporativa e uso crescente de análises avançadas para apoiar diagnósticos de precisão e colaboração entre especialidades.

- Principais players como GE HealthCare, Philips, FUJIFILM, Siemens, Intelerad e Sectra enfatizam a inovação em visualizadores sem pegada, interoperabilidade e plataformas de imagem escaláveis, enquanto altos custos de implementação e riscos de cibersegurança permanecem restrições importantes.

- A América do Norte lidera com uma participação de 2%, seguida pela Europa com 29,4% e Ásia-Pacífico com 22,1%, enquanto o PACS de Radiologia domina o desempenho do segmento com uma participação de 41,6% em 2024.

Análise de Segmentação de Mercado:

Por Tipo:

O PACS de Radiologia dominou o mercado de PACS Especializado em 2024 com uma participação de 41,6%, impulsionado por seu papel essencial em fluxos de trabalho diagnósticos de alto volume em hospitais, centros de imagem e redes de teleradiologia. Sua liderança é reforçada pela rápida adoção de ferramentas de visualização avançadas, capacidades diagnósticas suportadas por IA e interoperabilidade com plataformas RIS e EMR. O PACS de Cardiologia representou uma forte participação apoiada pelo aumento dos volumes de imagem cardiovascular, enquanto o PACS de Saúde da Mulher continuou a se expandir através da demanda por imagem mamária, ultrassom e diagnósticos de OB/GYN. Outros segmentos de PACS especializados ganharam tração através de requisitos clínicos de nicho e otimização de fluxo de trabalho de subespecialidades.

- Por exemplo, o Centricity PACS da GE Healthcare suporta várias modalidades de imagem enquanto se integra com RIS e ferramentas empresariais para otimizar fluxos de trabalho e aumentar a produtividade dos radiologistas.

Por Componente:

O software emergiu como o componente dominante com uma participação de 47,3% em 2024, apoiado pelo aumento da implantação de aplicações de diagnóstico avançadas, visualizadores sem pegada e plataformas de imagem empresarial que otimizam fluxos de trabalho de múltiplas modalidades. A demanda por análises impulsionadas por IA, ferramentas de relatórios automatizados e gestão de imagens integradas na nuvem reforçou ainda mais a adoção de software. O hardware manteve relevância constante devido a investimentos contínuos em infraestrutura de armazenamento seguro e servidores de alto desempenho, enquanto os serviços se expandiram devido ao aumento das necessidades de integração de sistemas, cibersegurança, suporte remoto e gestão de ciclo de vida em grandes redes de saúde.

- Por exemplo, a plataforma PACS impulsionada por IA da SARC MedIQ automatiza relatórios para reduzir o tempo de diagnóstico de 30-45 minutos para menos de 2 minutos por caso. Isso permite que os radiologistas priorizem o cuidado ao paciente em vez de tarefas manuais.

Por Modelo de Implantação:

O PACS Especializado baseado na Web/Nuvem liderou o mercado com uma participação de 52,8% em 2024, impulsionado pela transformação digital acelerada, fluxos de trabalho de diagnóstico remoto e a mudança para plataformas de imagem baseadas em assinatura. A escalabilidade, os custos iniciais mais baixos e o acesso contínuo a múltiplos sites fortaleceram a adoção da nuvem, especialmente entre centros de imagem ambulatorial e provedores de telessaúde. O PACS Especializado no local manteve um papel significativo em organizações que priorizam a soberania de dados, controle de infraestrutura interna e conformidade regulatória rigorosa. As implantações híbridas também ganharam impulso à medida que os provedores de saúde equilibram desempenho, segurança e eficiência de custos enquanto modernizam ecossistemas de imagem.

Principais Fatores de Crescimento

Aumento da Demanda por Imagem Diagnóstica Avançada

O Mercado de PACS Especializado continua a crescer à medida que os provedores de saúde adotam sistemas de imagem avançados que suportam diagnósticos mais rápidos, maior fidelidade de imagem e fluxos de trabalho multi-especialidade. O aumento dos volumes de imagem em radiologia, cardiologia, oncologia e saúde da mulher acelera a necessidade de plataformas PACS em nível empresarial capazes de gerenciar grandes conjuntos de dados de forma eficiente. A integração com ferramentas impulsionadas por IA melhora a tomada de decisões clínicas e reduz o tempo de relatórios, enquanto modelos de telessaúde em expansão impulsionam o acesso remoto a imagens. Esses fatores fortalecem coletivamente os investimentos em soluções modernas de PACS Especializado em hospitais e redes de diagnóstico.

- Por exemplo, o syngo.via da Siemens Healthineers fornece leitura multimodalidade para oncologia com ferramentas para comparar exames PET/CT e SPECT/CT de diferentes pontos no tempo, permitindo a detecção de mudanças em imagens fundidas para monitoramento de tratamento.

Expansão de Plataformas de Imagem Baseadas em Nuvem e Web

Soluções de PACS Especializado baseadas em nuvem servem como um grande catalisador de crescimento, permitindo armazenamento escalável, acessibilidade a múltiplos sites e menor despesa de capital. As organizações de saúde migram cada vez mais para arquiteturas de nuvem para otimizar a colaboração entre clínicos, apoiar diagnósticos remotos e garantir a disponibilidade contínua de fluxos de trabalho. Fornecedores que oferecem visualizadores seguros, compatíveis com HIPAA, sem pegada e suítes de imagem empresarial experimentam rápida adoção. A mudança para modelos baseados em assinatura e a redução dos encargos de manutenção incentivam ainda mais hospitais e centros de imagem a acelerar iniciativas de transformação em nuvem em toda a sua infraestrutura de imagem.

- Por exemplo, o Synapse Empresarial PACS da Fujifilm usa hospedagem em nuvem para unificar imagens de radiologia, cardiologia e patologia em um único visualizador, automatizando fluxos de trabalho e permitindo protocolos personalizáveis para colaboração em vários locais.

Ênfase Crescente na Otimização de Fluxos de Trabalho e Interoperabilidade

A demanda por interoperabilidade perfeita com EHRs, plataformas RIS e aplicativos de imagem de terceiros impulsiona significativamente a adoção de PACS Especializados. Os provedores de saúde priorizam soluções que consolidam imagens de múltiplas modalidades, automatizam tarefas repetitivas e melhoram o fluxo clínico. Sistemas PACS interoperáveis melhoram a coordenação do cuidado, minimizam atrasos administrativos e apoiam iniciativas de cuidado baseado em valor. O foco aumentado na troca de dados padronizada, arquivos neutros em relação ao fornecedor e controle de qualidade automatizado fortalece o crescimento do mercado à medida que as organizações buscam ecossistemas de imagem integrados que melhorem a precisão, eficiência e resultados dos pacientes.

Tendências e Oportunidades Principais

Integração de IA e Análises Avançadas

Análises de imagem impulsionadas por IA apresentam grandes oportunidades ao melhorar a precisão diagnóstica, automatizar a detecção de anomalias e reduzir a carga de trabalho dos radiologistas. Os fornecedores de PACS estão cada vez mais incorporando ferramentas de IA para triagem, priorização de fluxos de trabalho, reconstrução 3D e relatórios automatizados. Essas capacidades melhoram a produtividade clínica e aceleram diagnósticos sensíveis ao tempo. À medida que a medicina de precisão se expande, as plataformas PACS Especializadas habilitadas por IA ganham força para planejamento de tratamento personalizado e insights preditivos. A sinergia entre PACS, aprendizado de máquina e computação em nuvem cria um forte pipeline para inovação futura e aprimoramento de imagens entre especialidades.

- Por exemplo, a plataforma aiOS da Aidoc integra algoritmos de IA no PACS para triagem, priorizando casos urgentes como embolias pulmonares à medida que entram no sistema, o que sinaliza achados sutis para radiologistas e agiliza o fluxo de trabalho do exame ao diagnóstico.

Adoção Crescente de Imagem Empresarial e Arquiteturas Neutras em Relação ao Fornecedor

Plataformas de imagem empresarial e arquivos neutros em relação ao fornecedor (VNA) criam oportunidades significativas para sistemas de saúde que buscam gestão de dados unificada em radiologia, cardiologia, patologia, oftalmologia e outras especialidades. Essas arquiteturas oferecem acesso centralizado, segurança aprimorada e fluxos de trabalho padronizados adequados para grandes redes de múltiplos locais. A adoção aumenta à medida que as organizações buscam transformação digital, reduzem silos de dados e melhoram as capacidades de arquivamento a longo prazo. À medida que as necessidades de imagem se tornam mais complexas, VNAs e soluções de imagem empresarial posicionam os provedores para escalar eficientemente enquanto garantem consistência clínica e visibilidade operacional.

- Por exemplo, a UNC Health implementou o Hyland Acuo VNA como um único repositório de imagens clínicas em 15 hospitais, 19 campi e 900 clínicas, integrando-se com o visualizador NilRead e PACSgear para eliminar silos para 26.000 usuários.

Desafios Principais

Altos Custos de Implementação e Restrições Orçamentárias

Apesar da forte demanda, os altos requisitos de investimento para a implantação de PACS, incluindo licenciamento de software, infraestrutura de hardware, melhorias em cibersegurança e treinamento de pessoal, permanecem um grande desafio. Hospitais menores e centros de diagnóstico muitas vezes enfrentam dificuldades com orçamentos limitados, retardando a adoção de soluções avançadas de PACS Especializados. Despesas contínuas de manutenção e atualizações periódicas aumentam ainda mais o custo total de propriedade. Essas pressões financeiras levam os provedores a implementações em fases ou modelos em nuvem de menor custo, mas preocupações com a acessibilidade continuam a limitar a penetração no mercado em ambientes de saúde com recursos limitados.

Riscos de Segurança de Dados e Complexidades de Conformidade

À medida que a imagem migra cada vez mais para plataformas baseadas na web e hospedadas na nuvem, garantir a segurança dos dados e a conformidade regulatória torna-se um desafio crítico. Os provedores devem enfrentar ameaças crescentes relacionadas a ransomware, acesso não autorizado e vulnerabilidades entre plataformas. A conformidade com HIPAA, GDPR e regras regionais de proteção de dados requer monitoramento contínuo e gestão robusta de identidade. A integração de sistemas legados com soluções PACS modernas adiciona complexidade adicional. Esses encargos de segurança e conformidade exigem um investimento significativo em criptografia, trilhas de auditoria e estruturas de acesso seguro, influenciando as decisões de adoção para muitas organizações de saúde.

Análise Regional

América do Norte

A América do Norte liderou o Mercado de PACS Especializado em 2024 com uma participação de 38,2%, impulsionada pela rápida adoção de tecnologias de imagem avançadas e forte integração de plataformas de diagnóstico habilitadas por IA em hospitais e centros ambulatoriais. A região se beneficia de uma infraestrutura de TI em saúde bem estabelecida, altos volumes de imagem em radiologia e cardiologia, e forte apoio regulatório para a transformação digital da saúde. Crescentes investimentos em imagem empresarial, PACS baseados em nuvem e soluções de interoperabilidade fortalecem a expansão do mercado. A demanda contínua por automação de fluxo de trabalho e a crescente ênfase na detecção precoce de doenças reforçam ainda mais a liderança da região na modernização de imagens especializadas.

Europa

A Europa representou uma participação de 29,4% do Mercado de PACS Especializado em 2024, apoiada por iniciativas de digitalização em expansão e fortes programas de modernização da saúde apoiados pelo governo em países importantes. A região demonstra crescente adoção de plataformas de imagem empresarial, arquivos neutros de fornecedores e sistemas PACS habilitados para nuvem que melhoram a colaboração clínica. Maior foco em imagem mamária, diagnósticos cardiovasculares e medicina de precisão fortalece a demanda por PACS especializado. Estruturas regulatórias que incentivam a segurança de dados, relatórios estruturados e troca de imagens transfronteiriça impulsionam ainda mais os investimentos. O aumento dos gastos com saúde e a consolidação do sistema hospitalar continuam a acelerar a penetração do mercado na Europa Ocidental e do Norte.

Ásia-Pacífico

A Ásia-Pacífico capturou uma participação de 22,1% do Mercado de PACS Especializado em 2024, impulsionada pelo rápido desenvolvimento da infraestrutura de saúde, aumento dos volumes de imagem e implantação generalizada de sistemas de radiologia digital. Países como China, Índia, Japão e Coreia do Sul investem significativamente em plataformas de imagem em nuvem, diagnósticos impulsionados por IA e soluções PACS escaláveis para gerenciar o crescente número de pacientes. A expansão de redes de hospitais privados, o aumento da prevalência de doenças crônicas e programas de saúde digital liderados pelo governo aceleram a adoção. A mudança para modelos de PACS em nuvem de baixo custo e serviços de teleimagem posiciona a Ásia-Pacífico como a região de expansão mais rápida em tecnologia de imagem especializada.

América Latina

A América Latina deteve uma participação de 6,7% do Mercado de PACS Especializado em 2024, impulsionada por crescentes investimentos em equipamentos de imagem diagnóstica e modernização de sistemas de TI em saúde no Brasil, México, Argentina e Chile. A adoção se expande à medida que os hospitais migram de sistemas legados para soluções PACS baseadas em nuvem que melhoram a acessibilidade e reduzem os custos operacionais. O aumento dos volumes de imagem em radiologia e cardiologia, juntamente com a crescente demanda por fluxos de trabalho integrados, apoia o crescimento regional. Apesar das limitações orçamentárias na saúde pública, os investimentos do setor privado e as parcerias de teleradiologia continuam a melhorar a penetração do PACS nos mercados emergentes da América Latina.

Oriente Médio & África

A região do Oriente Médio & África representou uma participação de 3,6% do Mercado de PACS Especializados em 2024, apoiada pelo aumento da adoção de sistemas de imagem digital nos países do Conselho de Cooperação do Golfo (GCC) e pelo crescimento dos investimentos em infraestrutura hospitalar. A expansão dos serviços de diagnóstico especializado, particularmente na saúde da mulher e cardiologia, impulsiona a demanda por plataformas PACS modernas. Estratégias de digitalização da saúde e parcerias crescentes com fornecedores globais de tecnologia fortalecem ainda mais a adoção. Embora orçamentos limitados de TI em partes da África representem desafios, iniciativas contínuas de telemedicina e implantações de imagem baseadas em nuvem contribuem para um crescimento constante do mercado em toda a região.

Segmentações de Mercado:

Por Tipo

- Radiologia PACS

- Cardiologia PACS

- PACS de Saúde da Mulher

- Outros PACS especializados

Por Componente

- Hardware

- Software

- Serviços

Por Modo de Implantação

- PACS especializado no local

- PACS especializado baseado na Web/Nuvem

Por Usuário Final

- Hospitais

- Centros de Cirurgia Ambulatorial & Clínicas

- Centros de Imagem Diagnóstica

- Outros Usuários Finais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de PACS Especializados apresenta um ambiente competitivo forte liderado por GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle e McKesson Corporation, cada um oferecendo soluções de imagem avançadas adaptadas à radiologia, cardiologia e diagnósticos especializados. Os fornecedores competem aprimorando a análise de imagem impulsionada por IA, expandindo plataformas PACS baseadas em nuvem e oferecendo sistemas de imagem empresarial que suportam fluxos de trabalho multimodais. A inovação contínua em visualizadores sem pegada, visualização avançada e ferramentas de interoperabilidade fortalece a diferenciação de mercado. Parcerias estratégicas, atualizações de produtos e expansão regional permanecem estratégias competitivas centrais à medida que as empresas buscam melhorar a eficiência clínica, acelerar a precisão diagnóstica e apoiar provedores de saúde na transição para ecossistemas de imagem integrados e escaláveis. À medida que a demanda por automação de fluxo de trabalho, diagnósticos remotos e arquiteturas seguras em nuvem cresce, os principais players se concentram em aprimorar a cibersegurança, governança de dados e integração perfeita com EHR para manter a liderança de mercado e atender às crescentes necessidades clínicas e operacionais em diversos ambientes de saúde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Sectra AB

- eRAD

- GE HealthCare

- Intelerad

- RamSoft

- Oracle

- FUJIFILM Corporation

- McKesson Corporation

- Siemens AG

- Koninklijke Philips NV

Desenvolvimentos Recentes

- Em novembro de 2025, a Avatar Medical e a Barco lançaram o Eonis Vision, oferecendo capacidades avançadas de imagem 3D através de sua colaboração.

- Em dezembro de 2025, a Koninklijke Philips NV apresentou seu novo Advanced Visualization Workspace (AVW 16) com suporte multimodalidade impulsionado por IA na RSNA.

- Em dezembro de 2025, a Sectra expandiu sua solução de imagem corporativa com um módulo de patologia digital para a Região Halland na Suécia, permitindo acesso remoto instantâneo a imagens e diagnósticos de câncer aprimorados.

- Em outubro de 2024, a GE HealthCare lançou um sistema avançado de Radiologia PACS com capacidades de análise de imagem impulsionadas por IA.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Componente, Modo de Implantação, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará uma forte adoção de PACS baseados em nuvem à medida que os provedores de saúde priorizam escalabilidade e capacidades de diagnóstico remoto.

- A automação de fluxo de trabalho impulsionada por IA e as ferramentas de suporte à decisão se integrarão cada vez mais em plataformas de imagem especializadas.

- As estratégias de imagem corporativa se expandirão à medida que as organizações se deslocam para a gestão unificada de dados em várias especialidades.

- A demanda por arquivos neutros de fornecedor aumentará para suportar armazenamento a longo prazo, interoperabilidade e acessibilidade multi-site.

- As iniciativas de medicina de precisão acelerarão a adoção de ferramentas avançadas de visualização e análise dentro dos ecossistemas PACS.

- Os serviços de tele-radiologia e tele-cardiologia se expandirão, impulsionando a necessidade de troca de imagens em alta velocidade e infraestrutura de nuvem segura.

- A ênfase regulatória na segurança de dados e conformidade moldará o desenvolvimento e os modelos de implantação de PACS.

- Os modelos de implantação híbridos ganharão força à medida que os provedores equilibram a flexibilidade da nuvem com o controle de dados no local.

- O crescimento em diagnósticos especializados, incluindo saúde da mulher e imagem oncológica, expandirá a utilização de PACS.

- Os mercados emergentes investirão mais em infraestrutura de imagem digital, impulsionando a adoção global de PACS Especializados.