Visão Geral do Mercado

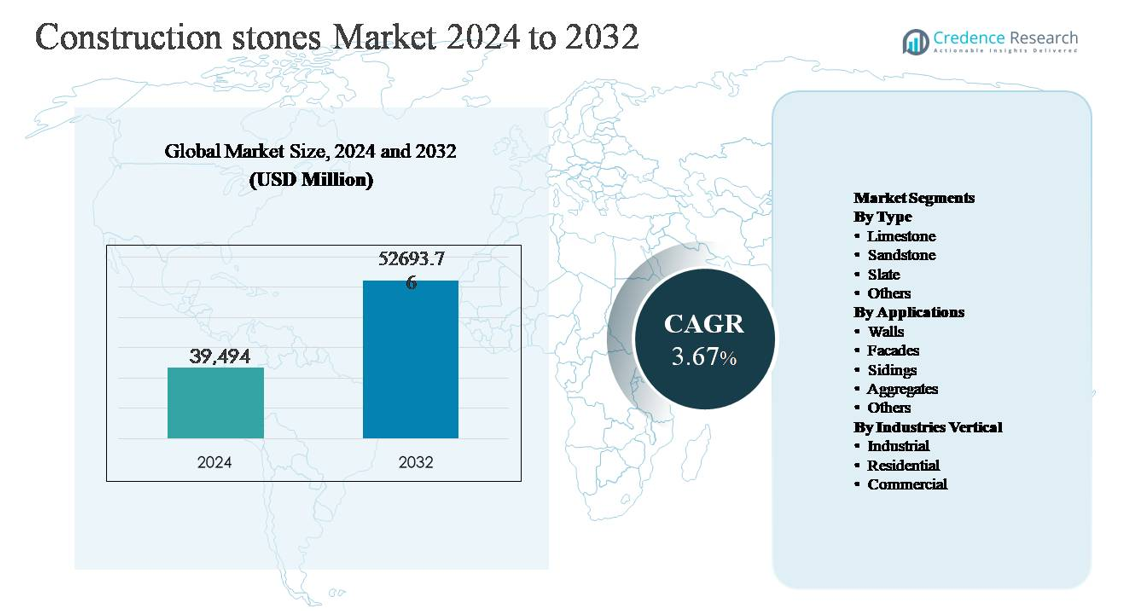

O mercado de pedras de construção foi avaliado em USD 39.494 milhões em 2024 e projeta-se que atinja USD 52.693,76 milhões até 2032, expandindo a uma taxa de crescimento anual composta (CAGR) de 3,67% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Pedras de Construção 2024 |

USD 39.494 milhões |

| Mercado de Pedras de Construção, CAGR |

3,67% |

| Tamanho do Mercado de Pedras de Construção 2032 |

USD 52.693,76 milhões |

O mercado de pedras de construção é liderado por uma combinação de fabricantes globais e produtores regionalmente fortes, focados em extração, processamento e soluções de pedras com valor agregado. Principais players como Cosentino Group, Caesarstone, Dal-Tile, Marazzi Group, Granite Canada Exports, Sunrise Quartzite, RockSolid Granit USA, Dakota Granite, US Stoneworks, Precision Countertops, Duracite, AbleGroup, Vangura, LSR Group, Benchmark Building Supplies e Silkar Mining Joint-Stock competem através de portfólios diversificados de pedras, capacidades de processamento e redes de distribuição fortes. A região Ásia-Pacífico é a líder, detendo aproximadamente 43% da participação de mercado global, impulsionada pelo desenvolvimento de infraestrutura em larga escala, crescimento da habitação urbana e abundantes reservas de pedras naturais. América do Norte e Europa seguem, apoiadas por atividades de renovação, construção comercial e demanda por produtos de pedra arquitetônica premium.

Insights de Mercado

- O mercado de pedras de construção foi avaliado em USD 39.494 milhões em 2024 e projeta-se que atinja USD 52.693,76 milhões até 2032, expandindo a uma CAGR de 3,67% durante o período de previsão, apoiado por uma demanda constante de atividades de construção de infraestrutura, residencial e comercial.

- O crescimento do mercado é impulsionado principalmente pelo desenvolvimento de infraestrutura em larga escala, expansão da habitação urbana e aumento dos investimentos em redes de transporte, com agregados representando cerca de 45-50% da demanda total devido ao seu uso extensivo em estradas, concreto e obras civis.

- Tendências-chave do mercado incluem a crescente preferência por materiais de construção naturais e sustentáveis, aumento do uso de pedras decorativas em fachadas e interiores, e adoção de tecnologias avançadas de extração e processamento para melhorar a eficiência e a personalização dos produtos.

- O cenário competitivo permanece fragmentado, com players globais e fornecedores regionais competindo através da propriedade de pedreiras, processamento de pedras com valor agregado, portfólios orientados por design e redes de distribuição fortalecidas para grandes projetos.

- Regionalmente, a Ásia-Pacífico domina com cerca de 40-45% de participação de mercado, seguida pela América do Norte com 22-25% e Europa com 18-20%, enquanto a construção industrial permanece como o principal segmento de uso final com aproximadamente 40-45% de participação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo:

Por tipo, o calcário representa o subsegmento dominante no mercado de pedras de construção, respondendo por uma participação de mercado estimada entre 38-42%. Sua liderança é impulsionada pela ampla disponibilidade, eficiência de custo, facilidade de corte e forte adequação para aplicações estruturais, revestimento e agregados. O calcário é amplamente utilizado na produção de cimento, camadas de base de estradas e blocos de construção, reforçando sua demanda em projetos de infraestrutura e habitação. O arenito segue devido ao seu apelo estético e resistência às intempéries em usos arquitetônicos, enquanto a ardósia mantém uma demanda de nicho para telhados e pisos premium. Outras pedras atendem a requisitos decorativos e industriais especializados.

- Por exemplo, as operações de ardósia do Grupo CUPA na Espanha extraem ardósias para telhados testadas para suportar mais de 100 ciclos de congelamento e descongelamento, garantindo durabilidade em climas rigorosos. Outras pedras atendem a requisitos decorativos e industriais especializados, geralmente produzidas em volumes menores e específicos para aplicações.

Por Aplicações:

Por aplicação, os agregados formam o subsegmento dominante, contribuindo com aproximadamente 45-50% da demanda total, apoiados por atividades de infraestrutura em grande escala, construção de estradas e produção de concreto. Os agregados são insumos essenciais para rodovias, pontes, ferrovias e projetos de desenvolvimento urbano, tornando-os impulsionados por volume e sensíveis ao preço. Paredes e fachadas representam a próxima parcela significativa, impulsionadas pela estética e necessidades de durabilidade na construção residencial e comercial. Revestimentos e outras aplicações, incluindo paisagismo e pavimentação, crescem de forma constante, apoiados por iniciativas de embelezamento urbano e uso crescente de pedra natural para acabamentos exteriores duradouros.

- Por exemplo, a Holcim opera instalações dedicadas a agregados integradas com suas operações de cimento, como os sites da Texas Materials nos EUA, onde pedreiras individuais estão equipadas com linhas de britagem e peneiramento capazes de processar até 800 toneladas por hora, apoiando o fornecimento contínuo para plantas de concreto pré-misturado e asfalto.

Por Verticais de Indústria:

Por vertical de indústria, o segmento industrial domina com uma participação de mercado estimada entre 40-45%, impulsionado por investimentos sustentados em infraestrutura, instalações de manufatura, projetos de energia e redes de transporte. O alto consumo de agregados e pedras estruturais na construção industrial sustenta esse domínio. O segmento residencial segue de perto, apoiado pela demanda por habitação urbana, atividades de renovação e preferência por materiais naturais duráveis. O segmento comercial, incluindo escritórios, espaços de varejo e projetos de hospitalidade, mostra crescimento constante, impulsionado pela estética de fachadas, pisos premium e requisitos de desempenho de longa vida útil das pedras naturais de construção.

Principais Motores de Crescimento

Expansão da Infraestrutura e Desenvolvimento Urbano

O desenvolvimento de infraestrutura em grande escala continua sendo um motor de crescimento primário para o mercado de pedras de construção. Governos em economias emergentes e desenvolvidas continuam a priorizar investimentos em rodovias, corredores ferroviários, portos, aeroportos e sistemas de trânsito urbano, todos os quais requerem volumes significativos de agregados, calcário e outras pedras de construção. A rápida urbanização acelera ainda mais a demanda por habitação residencial, utilidades e edifícios públicos, reforçando o consumo consistente de pedra. Materiais à base de pedra são preferidos por sua resistência estrutural, capacidade de suporte de carga e longa vida útil, tornando-os indispensáveis em obras fundamentais e civis. Parcerias público-privadas e pipelines de infraestrutura de longo prazo fornecem visibilidade de demanda, enquanto a renovação e reabilitação de infraestrutura envelhecida em mercados maduros adicionam crescimento incremental de volume.

- Por exemplo, a Network Rail no Reino Unido adquire lastro de granito e calcário classificado entre 5-50 mm, com volumes anuais de renovação de lastro excedendo 2 milhões de toneladas para manter a estabilidade da via.

Crescimento na Atividade de Construção Residencial e Comercial

A crescente densidade populacional, a migração para centros urbanos e o aumento na formação de lares estão impulsionando a atividade contínua de construção residencial. As pedras de construção são amplamente utilizadas em paredes, pisos, telhados e aplicações externas devido à sua durabilidade, desempenho térmico e apelo visual. Paralelamente, a construção comercial, incluindo edifícios de escritórios, complexos de varejo, projetos de hospitalidade e desenvolvimentos de uso misto, apoia a demanda por acabamentos de pedra premium, como arenito e ardósia. Os desenvolvedores estão cada vez mais favorecendo a pedra natural para fachadas e interiores para melhorar a estética e o valor do ativo. Investimentos crescentes em desenvolvimento imobiliário, especialmente na Ásia-Pacífico e no Oriente Médio, continuam a fortalecer a demanda tanto nos segmentos de pedra impulsionados por volume quanto nos de valor agregado.

- Por exemplo, o Grupo Levantina forneceu painéis de fachada de arenito e calcário em grande formato, medindo até 2 metros de comprimento, processados com tecnologia de corte de fio múltiplo para alcançar uma planicidade de superfície consistente para edifícios comerciais de grande altura.

Durabilidade e Eficiência de Custo dos Materiais de Pedra Natural

A durabilidade inerente e o longo ciclo de vida das pedras de construção natural atuam como um forte impulsionador do mercado. Em comparação com alternativas engenheiradas, as pedras naturais oferecem resistência superior ao desgaste, estresse mecânico e fogo, reduzindo os custos de manutenção e substituição a longo prazo. Calcário e agregados, em particular, fornecem soluções de custo eficiente para aplicações estruturais e de infraestrutura devido à sua ampla disponibilidade e facilidade de processamento. À medida que os stakeholders da construção avaliam cada vez mais os materiais com base nos custos totais do ciclo de vida em vez do preço inicial, os materiais à base de pedra ganham preferência. Essa vantagem é especialmente relevante em grandes projetos de infraestrutura pública e industrial, onde a longevidade e a confiabilidade estrutural são fatores críticos de decisão.

Tendências e Oportunidades Principais

Preferência Crescente por Materiais de Construção Sustentáveis e Naturais

Considerações de sustentabilidade estão moldando a seleção de materiais em todo o setor de construção, criando oportunidades para o mercado de pedras de construção. As pedras naturais são percebidas como ambientalmente favoráveis devido ao processamento químico mínimo, reciclabilidade e longa vida útil. Construtores e arquitetos especificam cada vez mais pedras de origem local para reduzir as emissões de transporte e alinhar-se com os padrões de construção verde. Essa tendência apoia a demanda por calcário, arenito e ardósia em aplicações tanto estruturais quanto decorativas. Também surgem oportunidades em práticas de extração certificadas e iniciativas de fornecimento responsável, permitindo que os produtores diferenciem suas ofertas e acessem projetos ambientalmente conscientes.

- Por exemplo, a Polycor opera pedreiras de pedras dimensionais certificadas sob o padrão ANSI/NSC 373 de Produção Sustentável de Pedra Dimensional Natural, com operações auditadas cobrindo mais de 14 pedreiras ativas na América do Norte, garantindo calcário e granito rastreáveis e extraídos de forma responsável.

Avanços Tecnológicos na Extração e Processamento de Pedra

Os avanços em equipamentos de extração, tecnologias de corte e ferramentas de modelagem digital estão melhorando a eficiência operacional e a consistência do produto. O corte automatizado, o modelamento de precisão e o acabamento avançado de superfícies permitem que os fabricantes produzam produtos de pedra personalizados com menos desperdício. Essas inovações apoiam aplicações de maior margem, como fachadas, revestimentos e elementos arquitetônicos. A integração do design digital também permite uma colaboração mais estreita com arquitetos e empreiteiros, abrindo oportunidades em projetos de construção premium. Melhorias na logística e no manuseio de materiais aumentam ainda mais a confiabilidade da cadeia de suprimentos, fortalecendo a competitividade dos produtores de pedra organizados.

- Por exemplo, as frotas de pedreiras equipadas com Caterpillar agora operam caminhões de transporte com capacidades de carga superiores a 90 toneladas, melhorando a eficiência do movimento de materiais e reforçando a competitividade dos produtores de pedra organizados.

Crescimento em Aplicações Decorativas e Arquitetônicas

A demanda por materiais de construção esteticamente atraentes continua a crescer, especialmente em projetos comerciais e residenciais de alto padrão. As pedras naturais são cada vez mais usadas para fachadas, paredes de destaque, paisagismo e elementos de design de interiores. Essa tendência cria oportunidades para produtos de pedra com valor agregado, com texturas, cores e acabamentos especializados. A reurbanização e as iniciativas de cidades inteligentes apoiam ainda mais a demanda por pedras arquitetônicas, especialmente em espaços públicos e desenvolvimentos emblemáticos.

Principais Desafios

Regulamentações Ambientais e Restrições de Extração

Regulamentações ambientais rigorosas apresentam um desafio significativo para o mercado de pedras de construção. As atividades de extração enfrentam um escrutínio crescente relacionado à degradação do solo, emissões de poeira, uso de água e impacto na biodiversidade. Aprovações regulatórias, licenças de mineração e custos de conformidade podem atrasar cronogramas de projetos e restringir o fornecimento em certas regiões. A oposição local às operações de pedreiras também cria incerteza operacional. Essas restrições podem levar a desequilíbrios de oferta, aumento dos custos de produção e acesso limitado a reservas de pedra de alta qualidade, particularmente perto de centros urbanos onde a demanda é mais forte.

Altos Custos de Transporte e Restrições na Cadeia de Suprimentos

As pedras de construção são materiais pesados e de baixo valor por unidade de peso, tornando os custos de transporte um desafio crítico. O aumento dos preços dos combustíveis, a disponibilidade limitada de infraestrutura de transporte a granel e as longas distâncias de transporte das pedreiras para os locais de construção afetam significativamente os preços e as margens. As interrupções na cadeia de suprimentos podem impactar ainda mais a entrega pontual, especialmente para grandes projetos de infraestrutura com cronogramas rigorosos. Produtores menores enfrentam dificuldades para competir além dos mercados regionais, enquanto projetos em larga escala favorecem cada vez mais fornecedores com capacidades logísticas integradas. Essa sensibilidade aos custos limita a flexibilidade do mercado e restringe o comércio transfronteiriço de pedras de construção.

Análise Regional

América do Norte

A América do Norte representa cerca de 22-25% do mercado global de pedras de construção, apoiada pela renovação constante de infraestrutura e atividade de construção residencial. A demanda é impulsionada pela reabilitação de rodovias, reurbanização de imóveis comerciais e programas de infraestrutura pública nos EUA e Canadá. Os agregados dominam o consumo, especialmente para estradas, pontes e projetos intensivos em concreto, enquanto o calcário continua amplamente utilizado em aplicações de cimento e construção. A renovação de infraestruturas envelhecidas e o início estável de habitações sustentam uma demanda consistente. Além disso, a preferência por materiais duráveis e de origem local apoia as operações regionais de pedreiras, enquanto a conformidade ambiental molda cada vez mais as práticas de produção.

Europa

A Europa representa aproximadamente 18-20% do mercado global, impulsionada por construções focadas em renovação, melhorias de transporte e investimentos em infraestrutura energética. A região mostra forte demanda por calcário e arenito em aplicações estruturais e arquitetônicas, especialmente para fachadas e restauração de patrimônio. A Europa Ocidental lidera o consumo devido a mercados de construção maduros, enquanto a Europa Oriental contribui para o crescimento através da expansão da infraestrutura. Regulamentações ambientais rigorosas influenciam a atividade de extração, incentivando a eficiência e a reciclagem de materiais de pedra. O foco na construção sustentável e em materiais de longa duração apoia ainda mais o uso de pedras naturais em projetos residenciais, comerciais e do setor público.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado de pedras de construção com uma participação estimada de 40-45%, refletindo a rápida urbanização, o desenvolvimento de infraestrutura em grande escala e os altos volumes de construção residencial. Países como China, Índia e nações do Sudeste Asiático impulsionam a demanda por agregados e calcário para estradas, ferrovias, portos e projetos habitacionais. Programas de infraestrutura liderados pelo governo e a expansão de zonas industriais aumentam significativamente o consumo de pedras. A região se beneficia de reservas naturais abundantes e extração econômica, apoiando a produção em grande volume. O crescimento da construção comercial e a reurbanização urbana aumentam ainda mais a demanda por pedras decorativas, reforçando a posição de liderança da Ásia-Pacífico.

América Latina

A América Latina detém cerca de 7-9% do mercado global, apoiada pela modernização da infraestrutura, demanda por habitação urbana e construção relacionada à mineração. Brasil e México são contribuintes chave, com agregados e calcário amplamente utilizados em projetos de transporte e obras públicas. Iniciativas de recuperação econômica e investimentos privados em desenvolvimentos comerciais e residenciais impulsionam o crescimento gradual da demanda. No entanto, o desempenho do mercado varia por país devido à volatilidade econômica e diferenças regulatórias. A extração local apoia o fornecimento regional, enquanto a limitada quantidade de grandes projetos de infraestrutura em comparação com a Ásia-Pacífico restringe uma expansão mais rápida.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 6-8% da participação de mercado global, impulsionada por grandes projetos de infraestrutura e construção comercial, especialmente nos países do Golfo. Agregados e calcário são amplamente utilizados em mega projetos, expansão urbana e instalações industriais. Na África, a demanda é apoiada pela construção de estradas, escassez de habitação e urbanização. A disponibilidade de recursos naturais de pedra apoia a produção local, enquanto ciclos de construção impulsionados por investimentos influenciam a volatilidade da demanda. A alta dependência de gastos públicos e atividades baseadas em projetos moldam os padrões de consumo regional.

Segmentações de Mercado:

Por Tipo

- Calcário

- Arenito

- Ardósia

- Outros

Por Aplicações

- Paredes

- Fachadas

- Revestimentos

- Agregados

- Outros

Por Verticais da Indústria

- Industrial

- Residencial

- Comercial

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de pedras para construção apresenta uma paisagem fragmentada, mas competitiva, caracterizada pela presença de grandes fornecedores multinacionais, operadores regionais de pedreiras e processadores especializados em valor agregado. As empresas líderes competem através da extensa propriedade de pedreiras, portfólios diversificados de pedras e capacidades integradas de processamento que cobrem corte, acabamento e distribuição. As áreas de foco estratégico incluem garantir acesso a longo prazo a reservas de alta qualidade, expandir ofertas de valor agregado, como produtos de pedra engenheirada e de corte de precisão, e fortalecer redes de distribuição para atender de forma eficiente grandes projetos de infraestrutura e comerciais. As empresas investem cada vez mais em tecnologias avançadas de processamento para melhorar a consistência, reduzir o desperdício e atender a requisitos arquitetônicos personalizados. Iniciativas de sustentabilidade, incluindo extração responsável e conformidade com padrões ambientais, estão ganhando importância como diferenciais. Os jogadores regionais mantêm competitividade através da proximidade com os mercados finais e vantagens de custo, enquanto empresas maiores aproveitam o branding, a escala e a inovação de produtos orientados por design para capturar segmentos premium.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

- Grupo Cosentino

- Caesarstone

- Dal-Tile

- Grupo Marazzi

- Silkar Mining Joint-Stock

- Granite Canada Exports

- RockSolid Granit USA

- Sunrise Quartzite

- Dakota Granite

- Precision Countertops

Desenvolvimentos Recentes

- Em 23 de julho de 2025, novos showrooms Cosentino City foram inaugurados. A Cosentino anunciou a abertura de novos showrooms Cosentino City voltados para o design em Dallas, Honolulu e Richmond, fortalecendo sua presença global no varejo e especificação.

- Em 27 de março de 2025, a Cosentino lança o Relatório de Tendências Globais 2025-2026. A Cosentino publicou seu primeiro Relatório de Tendências Globais – Moldando o Amanhã: Design & Arquitetura do Futuro, oferecendo insights prospectivos sobre inovação em design.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicações, Verticais da Indústria e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A modernização da infraestrutura e a expansão urbana continuarão a sustentar a demanda de longo prazo por pedras de construção nas principais economias.

- Os agregados permanecerão como o maior segmento de consumo, apoiados por projetos contínuos de construção de estradas, ferrovias e concreto intensivo.

- A Ásia-Pacífico manterá sua posição de liderança, impulsionada pela urbanização, crescimento industrial e grandes projetos de infraestrutura pública.

- A demanda por pedras naturais na construção residencial aumentará devido à durabilidade, apelo estético e vantagens de desempenho ao longo do ciclo de vida.

- Desenvolvimentos comerciais e de uso misto adotarão cada vez mais acabamentos de pedra premium para fachadas e aplicações interiores.

- Considerações de sustentabilidade incentivarão práticas de extração responsáveis e maior uso de materiais de pedra de origem local.

- Avanços tecnológicos na extração e processamento melhorarão a produtividade, reduzirão o desperdício e aprimorarão a personalização de produtos.

- Produtos de pedra com valor agregado ganharão força à medida que arquitetos e desenvolvedores buscam designs arquitetônicos diferenciados.

- A consolidação entre fornecedores regionais pode aumentar à medida que as empresas buscam escala, segurança de reservas e eficiência de distribuição.

- A eficiência no transporte e a integração logística permanecerão fatores críticos que influenciam a competitividade e a execução de projetos.