Visão Geral do Mercado:

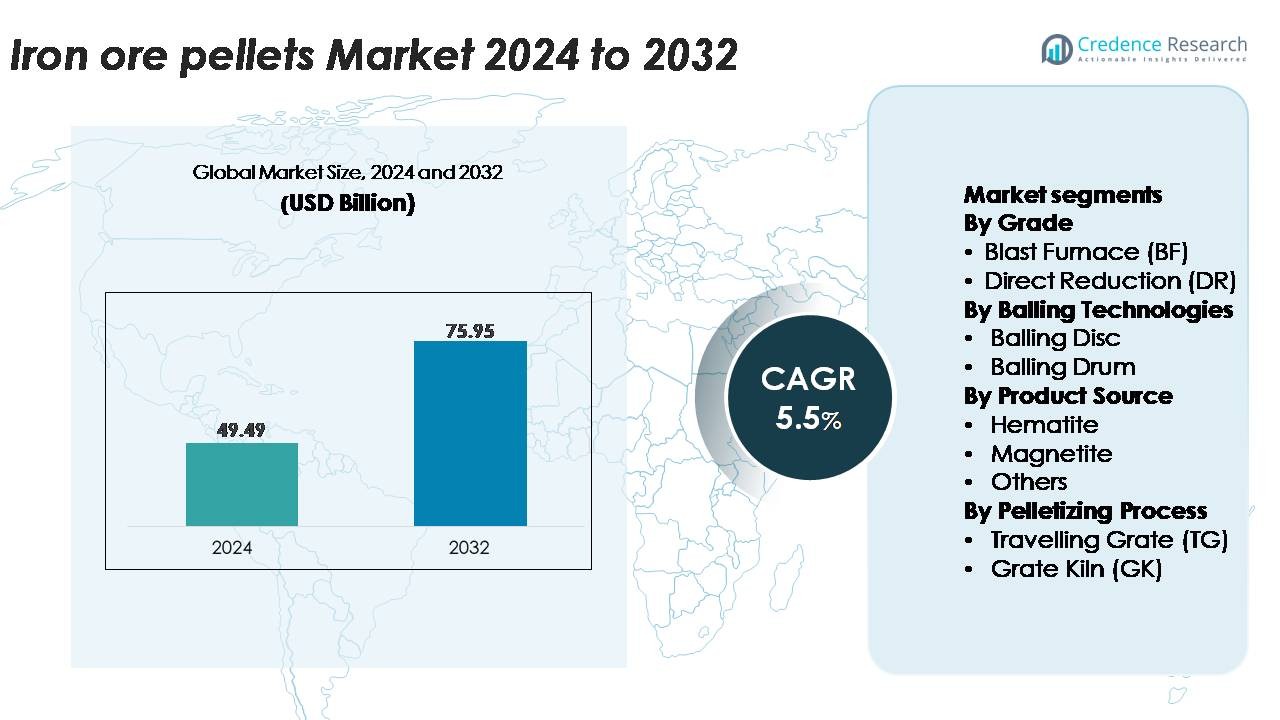

O mercado global de pelotas de minério de ferro foi avaliado em USD 49,49 bilhões em 2024 e prevê-se que atinja USD 75,95 bilhões até 2032, refletindo um CAGR de 5,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Pelotas de Minério de Ferro 2024 |

USD 49,49 Bilhões |

| Mercado de Pelotas de Minério de Ferro, CAGR |

5,5% |

| Tamanho do Mercado de Pelotas de Minério de Ferro 2032 |

USD 75,95 Bilhões |

O mercado de pelotas de minério de ferro é moldado por um forte grupo de produtores globais que aproveitam extensos ativos de mineração, tecnologias avançadas de beneficiamento e parcerias de longo prazo com grandes siderúrgicas. Principais players como METALLOINVEST, Iron Ore Company of Canada, Bahrain Steel, FERREXPO, Anglo American, LKAB Koncernkontor, Cleveland-Cliffs, Evraz, Jindal SAW e BHP Billiton focam na produção de pelotas de alta qualidade para aplicações tanto em BF quanto em DR. Essas empresas continuam a expandir a capacidade de pelotização, investir no processamento de magnetita e adotar sistemas de endurecimento energeticamente eficientes para atender à crescente demanda global por aço. Regionalmente, a Ásia-Pacífico domina o mercado com aproximadamente 45% de participação, impulsionada por sua produção de aço em larga escala, expansão de instalações de pelotização e forte integração de pelotas nas operações de alto-forno.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado:

- O mercado global de pelotas de minério de ferro foi avaliado em USD 49,49 bilhões em 2024 e projeta-se que atinja USD 75,95 bilhões até 2032, expandindo-se a um CAGR de 5,5% durante o período de previsão.

- Crescimento constante na produção de aço, a mudança para caminhos DR–EAF e o aumento da adoção de alimentação de pelotas de alta qualidade impulsionam a expansão do mercado, com pelotas de BF detendo mais de 60% de participação devido ao uso generalizado em plantas siderúrgicas integradas.

- Tendências-chave incluem a crescente demanda por pelotas de grau DR, aumento do beneficiamento de magnetita e atualizações tecnológicas em sistemas de grelha móvel e grelha-forno que suportam uma produção consistente de pelotas de alta resistência.

- A concorrência se intensifica à medida que METALLOINVEST, LKAB, Cleveland-Cliffs, BHP Billiton e FERREXPO expandem a capacidade de pelotização e focam em produção energeticamente eficiente e de baixa emissão em meio a desafios como flutuações na qualidade do minério e altos custos operacionais.

- Regionalmente, a Ásia-Pacífico lidera com 45% de participação, seguida pela Europa com 22% e América do Norte com 18%, impulsionada por ecossistemas siderúrgicos fortes e infraestrutura de pelotização em expansão nessas regiões.

Análise de Segmentação de Mercado:

Por Grau

As pelotas de Alto-Forno (BF) representam o segmento de grau dominante, respondendo por mais de 60% da participação de mercado, impulsionadas por seu uso generalizado em plantas siderúrgicas integradas e compatibilidade com produção de metal quente em larga escala. As pelotas de BF oferecem alta resistência ao esmagamento a frio, distribuição de tamanho consistente e permeabilidade superior, permitindo operações eficientes de alto-forno. A rápida expansão de instalações de fabricação de produtos longos e aço plano reforça ainda mais a demanda por BF. As pelotas de Redução Direta (DR) continuam a crescer de forma constante, apoiadas pela crescente adoção de plantas de DRI baseadas em gás e o aumento da mudança para caminhos de produção de aço de menor emissão.

- Por exemplo, a LKAB produz pelotas de qualidade BF em sua instalação em Kiruna usando linhas de induração de grelha-forno e/ou grelha reta, contribuindo para a capacidade total de produção anual da empresa de aproximadamente 22–25 milhões de toneladas, o que garante durabilidade mecânica e redutibilidade ideais.

Por Tecnologias de Formação de Pelotas

A tecnologia de Disco de Formação de Pelotas detém a maior participação, contribuindo com cerca de 55–60% da capacidade de pelotização, devido à sua capacidade de produzir pelotas verdes uniformes com umidade controlada e esfericidade aprimorada. Os produtores de aço preferem sistemas baseados em discos pela sua flexibilidade em lidar com diferentes finuras de minério e menores custos operacionais. Os sistemas de Tambor de Formação de Pelotas, embora adequados para operações de alta capacidade, têm adoção comparativamente menor devido à maior demanda de aglutinantes e menor uniformidade das pelotas. O crescimento nas instalações de Disco de Formação de Pelotas é ainda apoiado por esforços de modernização em plantas asiáticas e do Oriente Médio que buscam linhas de pelotização eficientes e otimizadas em termos de energia.

· Por exemplo, os grandes discos industriais de formação de pelotas da Metso Outotec, utilizados por grandes produtores de minério de ferro como Vale e LKAB, normalmente operam com diâmetros de até 7,5 metros e velocidades de rotação que chegam a cerca de 10 rotações por minuto, permitindo a formação de pelotas de alta precisão em capacidades que podem exceder 150 toneladas por hora.

Por Fonte de Produto

As pelotas à base de hematita dominam o mercado com mais de 65% de participação, apoiadas por sua abundante disponibilidade, alto teor de ferro e adequação para processos BF e DR. As principais regiões produtoras, particularmente Índia, Austrália e Brasil, dependem fortemente de minérios de hematita para matéria-prima de pelotas, garantindo cadeias de suprimento estáveis. As pelotas de magnetita permanecem um segmento secundário importante, ganhando força devido às suas propriedades superiores de endurecimento térmico e menor necessidade de energia durante a induração. A categoria “Outros”, incluindo limonita e taconita, mantém uso de nicho em regiões com composições específicas de minério ou infraestrutura de beneficiamento mais antiga.

Principais Motores de Crescimento:

Aumento da Produção Global de Aço e Expansão de Capacidade

A crescente capacidade de produção de aço continua sendo o principal motor para o mercado de pelotas de minério de ferro, à medida que plantas integradas e baseadas em DRI priorizam cada vez mais matéria-prima de pelotas de alta qualidade para melhorar a eficiência dos fornos. Produtores de aço na Ásia, Oriente Médio e América Latina continuam a expandir a produção de aço bruto, acelerando o consumo de pelotas tanto em rotas de alto-forno quanto de redução direta. As pelotas oferecem resistência física superior, tamanho uniforme e alto teor de Fe, permitindo taxas de coque mais baixas, emissões reduzidas e produtividade aprimorada. Grandes produtores de aço também estão atualizando as proporções de substituição de sinter para pelotas para atender a normas ambientais mais rigorosas e apoiar operações metalúrgicas de baixo carbono. À medida que a demanda por aço plano, produtos longos e graus especiais aumenta nos setores automotivo, de construção e de maquinário, as plantas adotam tecnologias intensivas em pelotas para melhorar a consistência e reduzir impurezas. O aumento do investimento em plantas de pelotização próximas a centros de mineração garante ainda mais o fornecimento constante, reforçando as pelotas como uma matéria-prima crítica para os ecossistemas modernos de fabricação de aço.

- Por exemplo, o complexo Tubarão da Vale abriga oito plantas de pelotização, embora nem todas operem exclusivamente para pelotas hoje, com parte da capacidade convertida para novos produtos. O complexo produz pelotas de alta qualidade para AF (Alto-Forno) e RD (Redução Direta) com especificações típicas de produto, incluindo teores de Fe chegando a cerca de 67,5% e baixos níveis de sílica abaixo de 1,2%.

Expansão da Redução Direta de Ferro (RDI) e Produção de Aço de Baixo Carbono

A mudança acelerada em direção à produção de aço com baixas emissões aumenta significativamente a demanda por pelotas de grau RD, que oferecem maior teor de Fe e níveis mais baixos de ganga, essenciais para tecnologias de RDI baseadas em gás. À medida que os países buscam a descarbonização, os produtores de aço investem cada vez mais em rotas de forno elétrico RDI para reduzir a dependência de altos-fornos baseados em carvão. Projetos de RDI prontos para hidrogênio e baseados em gás natural em desenvolvimento no Oriente Médio, Europa e Índia exigem grandes volumes de pelotas de alta qualidade, fortalecendo o consumo a longo prazo. As pelotas de grau RD também apoiam a estabilidade operacional, garantindo taxas de metalização uniformes e menor consumo de energia. Iniciativas governamentais de aço verde, mecanismos de precificação de carbono e colaborações tecnológicas aceleram ainda mais a transição para processos de redução direta. Com a capacidade global de RDI projetada para expandir rapidamente, os fabricantes de pelotas estão atualizando sistemas de beneficiamento e induração para atender a especificações de qualidade rigorosas. Essa mudança posiciona as pelotas de grau RD como um facilitador crucial da produção sustentável de aço de baixo carbono em todo o mundo.

- Por exemplo, a Emirates Steel Arkan opera um módulo de RDI Energiron de 0 milhões de toneladas por ano, capaz de atingir níveis de metalização acima de 94%, usando pelotas de alto teor de Fe provenientes de produtores certificados de grau RD, como Bahrain Steel e Metalloinvest.

Avanços em Tecnologias de Pelotização e Infraestrutura de Beneficiamento

Avanços tecnológicos rápidos em sistemas de beneficiamento, formação de pelotas e induração impulsionam o crescimento do mercado, permitindo a produção de pelotas de maior resistência e menor impureza, adequadas para aplicações premium de AF e RD. Plantas modernas de pelotização integram controle automatizado de umidade, moagem de minério aprimorada e monitoramento em tempo real do tamanho das pelotas, melhorando a uniformidade da produção e a durabilidade mecânica. Sistemas de grelha móvel e grelha-forno atualizados oferecem maior eficiência energética, menor consumo de combustível e melhor controle de temperatura, garantindo qualidade consistente das pelotas. Investimentos em beneficiamento de minério, como separação magnética de alta intensidade úmida (WHIMS), sistemas de flotação e peneiramento avançado, apoiam o uso de minérios de menor qualidade, expandindo a disponibilidade de matéria-prima. As empresas de mineração estão cada vez mais implementando digitalização e automação de processos para otimizar a produção e reduzir o desperdício, tornando a produção de pelotas mais econômica. Essas melhorias tecnológicas fortalecem a competitividade e garantem um fornecimento confiável de pelotas para siderúrgicas globais que buscam matérias-primas estáveis e de alto desempenho.

Tendências e Oportunidades Principais:

Crescente Adoção de Pelotas Verdes e Processamento de Baixa Emissão

Uma das tendências mais significativas que moldam o mercado é a crescente adoção de pelotas verdes e processos de pelotização energeticamente eficientes. À medida que os fabricantes de aço se comprometem com a redução de emissões, os fabricantes de pelotas implementam alternativas de combustível de baixo carbono, sistemas de recuperação de calor residual e tecnologias de combustão avançadas. O foco aumentado no uso de biomassa, hidrogênio e eletricidade renovável em linhas de endurecimento cria novas oportunidades em toda a cadeia de valor. A mudança para a produção de aço neutro em carbono também incentiva a pesquisa em pelotas ligadas a frio, bio-ligantes e formulações de baixo aditivo que reduzem a intensidade energética. Regulamentações ambientais na Europa e estruturas emergentes de tributação de carbono aceleram a transição para a pelotização ecológica, levando os produtores a investir em tecnologias mais limpas. Essas inovações posicionam as pelotas verdes como uma via de crescimento estratégico para aplicações tanto em BF quanto em DR.

- Por exemplo, a linha piloto HYBRIT da LKAB na Suécia produziu com sucesso pelotas verdes livres de fósseis usando aquecimento 100% baseado em hidrogênio, demonstrando reduções de até 90% nas emissões de CO₂ relacionadas ao endurecimento; o forno piloto opera a temperaturas superiores a 1.250°C, mantendo a resistência das pelotas comparável aos processos convencionais.

Aumento do Uso de Minérios de Magnetita e Ração de Pelotas de Alta Qualidade

Outra tendência importante é a crescente preferência da indústria por ração de pelotas à base de magnetita devido às suas propriedades superiores de endurecimento térmico e menor necessidade líquida de energia durante o endurecimento. O concentrado de magnetita possibilita a produção de pelotas mais fortes com desempenho metalúrgico mais estável, apoiando tanto as rotas DR quanto BF. As empresas de mineração estão expandindo projetos de beneficiamento de magnetita, especialmente na Austrália, Brasil, Suécia e Índia, para atender à crescente demanda de operações avançadas de fabricação de aço. A crescente adoção de ração de pelotas de alta qualidade também está alinhada com os esforços dos produtores de aço para reduzir o volume de escória, melhorar a permeabilidade do forno e aumentar a eficiência geral. À medida que a indústria global do aço busca maior produtividade com menores emissões, as pelotas à base de magnetita oferecem uma oportunidade significativa a longo prazo.

- Por exemplo, o concentrado de magnetita da LKAB das minas de Kiruna e Malmberget contém teores de Fe de até 70%, e seu sistema de processamento integra moinhos de moagem autógena capazes de processar mais de 85.000 toneladas de minério por dia, fornecendo ração de alta qualidade para pelotas BF e DR.

Desafios Principais:

Volatilidade na Qualidade do Minério de Ferro e Disponibilidade Limitada de Matéria-Prima de Alta Qualidade

As flutuações na qualidade do minério de ferro e a disponibilidade decrescente de recursos de hematita e magnetita de alta qualidade apresentam um desafio crítico para os fabricantes de pelotas. Muitas regiões de mineração enfrentam crescentes impurezas no minério, como sílica, alumina e fósforo, exigindo um beneficiamento mais intensivo para atender aos padrões de pelotização. Isso eleva os custos de produção, aumenta o consumo de energia e pressiona as margens. Restrições de fornecimento em graus de minério premium também interrompem o planejamento de matéria-prima a longo prazo para as plantas de pelotização. A dependência de circuitos de beneficiamento complexos, juntamente com a variabilidade nos depósitos de minério, pode dificultar a qualidade consistente das pelotas e limitar a capacidade dos produtores de atender às rigorosas especificações de grau DR exigidas pelas novas rotas de aço de baixo carbono.

Alta Intensidade de Capital e Custos de Energia nas Operações de Pelotização

As plantas de pelotização exigem um investimento de capital significativo para equipamentos de beneficiamento, moinhos de moagem, circuitos de pelotização e sistemas de endurecimento de alta temperatura. Os custos operacionais permanecem altos devido a processos intensivos em energia, particularmente nas tecnologias de grelha móvel e forno de grelha. O aumento dos preços do gás natural, eletricidade e combustíveis para fornos aumenta a pressão sobre os custos, especialmente para pelotas de qualidade DR que exigem controle térmico preciso. O cumprimento de normas ambientais mais rigorosas adiciona despesas adicionais para sistemas de redução de emissões e tecnologias de monitoramento. Para novos entrantes, as barreiras financeiras limitam a expansão, enquanto os produtores estabelecidos devem investir continuamente em modernização para manter a competitividade. Essas pressões econômicas e operacionais permanecem como restrições-chave para a cadeia de suprimento global de pelotas.

Análise Regional:

América do Norte

A América do Norte representa cerca de 18% do mercado global de pelotas de minério de ferro, apoiada pela forte produção de aço nos EUA e Canadá e pela mudança gradual da região em direção a tecnologias baseadas em EAF e DRI. A presença de grandes reservas de magnetita e instalações de pelotização em Minnesota e Michigan fortalece ainda mais as capacidades de fornecimento. O aumento do investimento em iniciativas de aço verde e a modernização de usinas integradas aumentam a demanda por pelotas, particularmente para pelotas de qualidade DR. O desenvolvimento de infraestrutura, a fabricação automotiva e a atividade de construção fornecem consumo constante a jusante, enquanto as regulamentações ambientais incentivam o maior uso de alimentação de pelotas de baixa emissão e alta qualidade.

Europa

A Europa detém cerca de 22% de participação no mercado, impulsionada por seu ecossistema avançado de fabricação de aço e rápida transição para caminhos de baixo carbono DRI-EAF. Países como Suécia, Alemanha e Áustria expandem ativamente a demanda por pelotas prontas para DR como parte de seus roteiros de aço verde. A região se beneficia de abundantes recursos de magnetita, especialmente nos países nórdicos, que apoiam a produção de pelotas de alta qualidade. Normas de emissão rigorosas e políticas de tributação de carbono aceleram a substituição de sinter por pelotas em usinas integradas. Crescentes investimentos na fabricação de aço baseada em hidrogênio, liderados por grandes siderúrgicas europeias, reforçam ainda mais as oportunidades de longo prazo para pelotas premium de qualidade DR na região.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global com cerca de 45% de participação, liderada por enormes capacidades de produção de aço na China, Índia, Japão e Coreia do Sul. A rápida urbanização, expansão da manufatura e megaprojetos de infraestrutura impulsionam o extenso consumo de pelotas em instalações de BF e emergentes de DR. Índia e China continuam expandindo as capacidades de pelotização para utilizar eficientemente recursos de minério de ferro de menor qualidade. A região também se beneficia de operações de beneficiamento econômicas e da crescente adoção de otimização de carga baseada em pelotas em altos-fornos. O aumento do investimento em tecnologias de pelotização energeticamente eficientes e o impulso em direção à fabricação de aço mais verde fortalecem a posição da APAC como o principal centro de demanda para fornecedores globais de pelotas.

América Latina

A América Latina representa cerca de 8% do mercado, apoiada pela significativa produção de pelotas no Brasil e no México. O Brasil, um dos principais exportadores de pelotas de alta qualidade, impulsiona a maior parte da produção da região através de operações em larga escala que se beneficiam de ricas reservas de hematita e magnetita. O crescente produção de aço no México e a modernização direcionada de instalações de altos-fornos contribuem para o aumento do consumo doméstico. Estratégias orientadas para exportação e custos de produção competitivos permitem que os produtores regionais forneçam para os mercados europeu, do Oriente Médio e asiático. Investimentos contínuos em beneficiamento, infraestrutura logística e conformidade ambiental fortalecem o papel da América Latina nas cadeias de suprimento globais de pelotas.

Oriente Médio & África

A região do Oriente Médio & África representa aproximadamente 7% da participação de mercado, com crescimento rápido impulsionado por centros de produção de aço baseados em DRI em expansão nos Emirados Árabes Unidos, Arábia Saudita, Omã e Irã. O foco da região em tecnologias de DRI baseadas em gás natural alimenta uma forte demanda por pelotas de DR de alta qualidade. Os projetos emergentes de mineração e beneficiamento na África, particularmente na África do Sul e Mauritânia, aumentam o potencial de fornecimento. Programas de industrialização apoiados pelo governo e investimentos em novas instalações de pelotização apoiam o desenvolvimento de mercado a longo prazo. A proximidade geográfica estratégica com a Europa e a Ásia fortalece ainda mais o papel da MEA como produtor e exportador regional de pelotas premium.

Segmentações de Mercado:

Por Grau

- Alto-forno (BF)

- Redução Direta (DR)

Por Tecnologias de Formação

- Disco de Formação

- Tambor de Formação

Por Fonte do Produto

- Hematita

- Magnetita

- Outros

Por Processo de Pelotização

- Grelha Móvel (TG)

- Grelha Forno (GK)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva:

A paisagem competitiva do mercado de pelotas de minério de ferro é caracterizada por um grupo concentrado de líderes globais em mineração e pelotização que priorizam a produção de pelotas de alta qualidade, modernização tecnológica e acordos de fornecimento a longo prazo com produtores de aço. Grandes empresas, incluindo Vale, Rio Tinto, LKAB, Cleveland-Cliffs, Arya Iron & Steel, Bahrain Steel e Ferrexpo, focam na expansão da capacidade de beneficiamento, melhoria da qualidade das pelotas e aprimoramento de tecnologias de induração eficientes em energia para atender à crescente demanda das rotas BF e DR. Os participantes investem cada vez mais em processamento de magnetita, beneficiamento baseado em WHIMS e otimização digital de processos para fortalecer a eficiência operacional e a consistência do produto. Iniciativas estratégicas, como expansões de capacidade, joint ventures com fabricantes de aço e diversificação de fornecimento para a Europa, Oriente Médio e Ásia, apoiam o posicionamento competitivo. Além disso, líderes da indústria estão se alinhando às tendências globais de descarbonização, desenvolvendo pelotas de grau DR e verdes, adaptadas para a produção de aço baseada em hidrogênio, garantindo relevância a longo prazo à medida que o setor transita para caminhos de produção de baixo carbono.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Participantes:

- METALLOINVEST

- Iron Ore Company of Canada

- Bahrain Steel

- FERREXPO

- Anglo American

- LKAB Koncernkontor

- Cleveland-Cliffs

- Evraz

- Jindal SAW

- BHP Billiton

Desenvolvimentos Recentes:

- Em junho de 2024, a Metalloinvest assinou um contrato de fornecimento de 15 anos com a OMK para entregar aproximadamente 53 milhões de toneladas de pelotas de minério de ferro de grau DR, reforçando seu foco na produção de pelotas de alta qualidade para rotas de redução direta.

- Em agosto de 2023, a Bahrain Steel assinou uma Carta de Intenção (LOI) com o Grupo Essar para fornecer 4 milhões de tpa de pelotas de grau DR para o projeto Green Steel Arabia, com início de produção por volta de 2027.

- Em fevereiro de 2024, a IOC (via Rio Tinto) recebeu C$18 milhões do Fundo de Economia de Baixo Carbono do governo canadense para descarbonizar a produção de pelotas e concentrados, especialmente substituindo óleo combustível pesado nas operações de pelotização.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Grau, Tecnologias de Formação de Pelotas, Fonte do Produto, Processo de Pelotização e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- A demanda por pelotas de alto grau BF e DR aumentará à medida que os fabricantes de aço expandirem rotas de produção de baixa emissão e alta eficiência.

- O crescimento da capacidade global de DRI acelerará a necessidade de pelotas de grau DR premium com maior teor de Fe e níveis mais baixos de ganga.

- A adoção da fabricação de aço baseada em hidrogênio criará novas oportunidades para pelotas verdes e tecnologias de endurecimento de baixo carbono.

- Os investimentos em beneficiamento de magnetita aumentarão à medida que os produtores busquem alimentação de pelotas consistente e de alta qualidade para processos avançados de aço.

- As plantas de pelotização integrarão mais automação, sistemas de controle baseados em IA e monitoramento digital para melhorar a produtividade e reduzir custos.

- Sistemas de grelha móvel e grelha-forno energeticamente eficientes se tornarão padrão à medida que os fabricantes visam menor consumo de combustível e cumprimento de emissões mais rigoroso.

- A expansão da capacidade de pelotização na Ásia-Pacífico e no Oriente Médio fortalecerá as cadeias de suprimento regionais.

- As empresas de mineração intensificarão a exploração de minérios de menor grau para garantir a disponibilidade de matéria-prima a longo prazo.

- Os fluxos comerciais mudarão à medida que os exportadores de pelotas diversificarem além dos mercados asiáticos e europeus tradicionais.

- Os requisitos de sustentabilidade pressionarão os produtores a adotarem energia renovável, bio-ligantes e recuperação de calor residual em todas as operações de pelotização.