Visão Geral do Mercado de Perímetros Oftálmicos Automatizados:

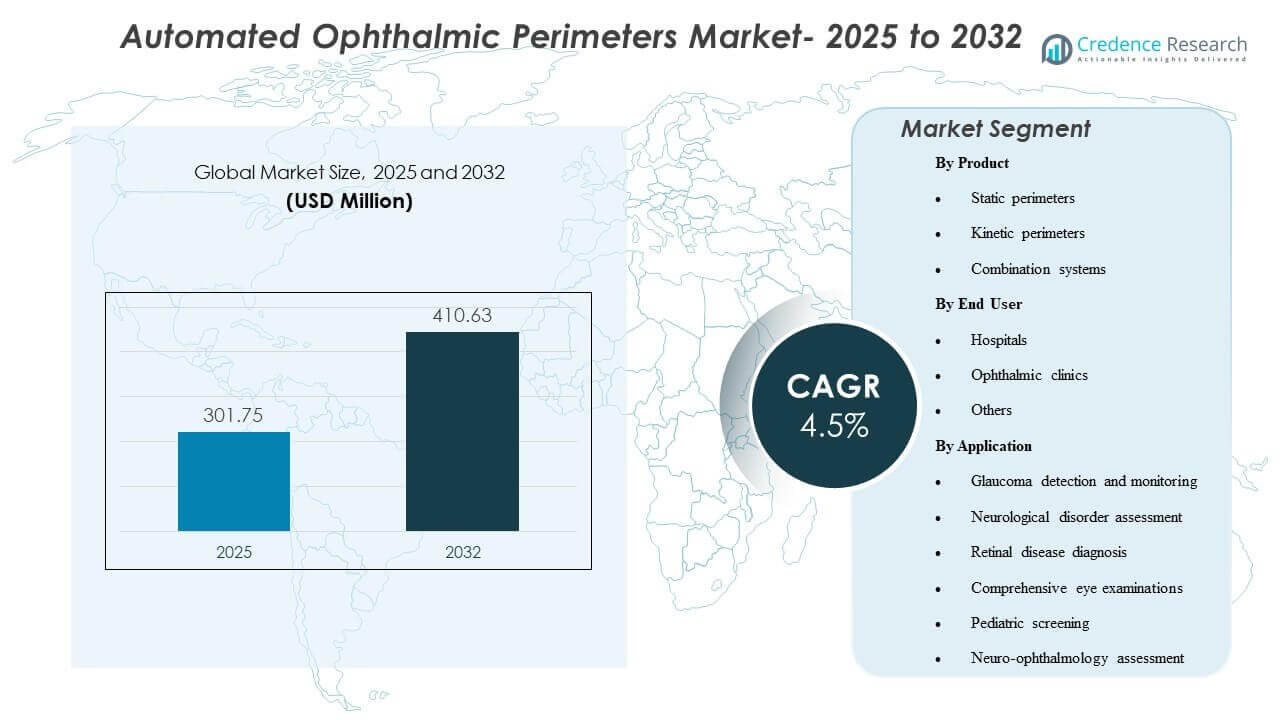

O tamanho do mercado global de Perímetros Oftálmicos Automatizados foi avaliado em USD 301,75 milhões em 2025 e espera-se que atinja USD 410,63 milhões até 2032, crescendo a uma CAGR de 4,5% de 2025 a 2032. A demanda é impulsionada principalmente pela crescente necessidade clínica de avaliação funcional confiável da visão no cuidado do glaucoma, onde testes repetíveis de campo visual apoiam a detecção precoce e o monitoramento mais rigoroso da progressão. O crescimento é ainda apoiado pela modernização dos fluxos de trabalho de diagnóstico oftálmico, incluindo estratégias de teste mais rápidas, maior conforto do paciente e adoção mais ampla em ambientes especializados de cuidados oculares.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Perímetros Oftálmicos Automatizados 2025 |

USD 301,75 milhões |

| Mercado de Perímetros Oftálmicos Automatizados, CAGR |

4,5% |

| Tamanho do Mercado de Perímetros Oftálmicos Automatizados 2032 |

USD 410,63 milhões |

Tendências e Insights Principais do Mercado

- O mercado de Perímetros Oftálmicos Automatizados está projetado para crescer de USD 301,75 milhões em 2025 para USD 410,63 milhões até 2032 a uma CAGR de 4,5% (2025–2032).

- Os perímetros estáticos representaram a maior participação de produto de 37,6% em 2025, refletindo seu papel central nas rotas de teste de campo visual de rotina.

- As clínicas oftalmológicas representaram a maior participação de usuário final de 54,3% em 2025, apoiadas por maior rendimento de testes e fluxos de trabalho dedicados ao monitoramento do glaucoma.

- A detecção e monitoramento do glaucoma representaram a maior participação de aplicação de 58,1% em 2025, reforçando o glaucoma como o principal impulsionador de utilização para a perimetria automatizada.

- Sistemas combinados estão cada vez mais posicionados para uma cobertura clínica mais ampla, à medida que as clínicas buscam consolidar capacidades estáticas e cinéticas dentro de fluxos de trabalho de plataforma única na janela de previsão de 2025–2032.

Análise de Segmento

As preferências de produto e fluxo de trabalho continuam a se deslocar em direção a soluções que reduzem o tempo de teste e melhoram a repetibilidade sem sacrificar a confiança no diagnóstico. Estratégias de limiar mais rápidas e rastreamento de progressão liderado por software estão influenciando as decisões de atualização, particularmente em ambientes de alto volume que equilibram o tempo do médico, a capacidade do técnico e a tolerância do paciente. Paralelamente, os fornecedores de dispositivos estão fortalecendo as camadas de conectividade e análise para melhorar o monitoramento longitudinal, o que eleva a importância de protocolos de teste consistentes e comparabilidade de dados entre visitas.

As dinâmicas de adoção também refletem a crescente ênfase na eficiência do espaço e na flexibilidade de implantação em ambientes ambulatoriais. Formatos compactos e fatores de forma alternativos estão ganhando interesse em fluxos de trabalho orientados para triagem e locais que não possuem salas escuras dedicadas ou grandes suítes de diagnóstico. À medida que as clínicas padronizam os caminhos do glaucoma e expandem as capacidades de avaliação neuro-oftálmica, as decisões de compra cada vez mais consideram a experiência do paciente, a integração do fluxo de trabalho e o suporte de serviço, juntamente com o desempenho central dos testes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Produto

Os perímetros estáticos representaram a maior participação de 37,6% em 2025. O teste estático continua sendo a modalidade mais rotineiramente implantada para detecção de glaucoma e acompanhamento longitudinal, apoiado por protocolos clínicos estabelecidos e comparabilidade entre visitas repetidas. A otimização do fluxo de trabalho é um fator chave, pois abordagens de teste mais rápidas e algoritmos refinados ajudam as clínicas a melhorar o rendimento e reduzir a fadiga do paciente. As plataformas estáticas também se beneficiam de uma forte integração com ferramentas de análise de progressão, o que reforça a utilização repetida e a demanda de substituição em práticas focadas no gerenciamento de doenças crônicas.

Por Insights de Usuário Final

As clínicas oftalmológicas representaram a maior participação de 54,3% em 2025. Clínicas especializadas geralmente operam volumes de perimetria mais altos por dispositivo devido a casos concentrados de glaucoma e cronogramas de acompanhamento estruturados. Esses ambientes são mais propensos a investir em recursos avançados de perimetria que suportam testes padronizados, monitoramento de progressão e fluxos de trabalho de técnicos simplificados. As clínicas também se beneficiam de um controle operacional mais rigoroso sobre o agendamento e os protocolos de teste, o que ajuda a sustentar as taxas de utilização e apoia ciclos de atualização mais rápidos em comparação com a implantação mais ampla baseada em hospitais.

Por Insights de Aplicação

A detecção e o monitoramento do glaucoma representaram a maior participação de 58,1% em 2025. A perimetria automatizada é amplamente utilizada para identificar a perda funcional do campo e acompanhar a progressão ao longo do tempo, tornando o glaucoma a categoria de aplicação mais consistente e orientada por repetição. Os requisitos de monitoramento contínuo criam uma demanda recorrente de testes, especialmente para pacientes em caminhos de tratamento que exigem avaliação longitudinal. A importância clínica da detecção precoce e do acompanhamento da progressão apoia ainda mais as atualizações tecnológicas que melhoram a reprodutibilidade, reduzem o tempo de teste e fortalecem a confiança dos clínicos na interpretação de tendências.

Fatores de Mercado dos Perímetros Oftálmicos Automatizados

Crescentes Necessidades de Gestão de Casos de Glaucoma e Monitoramento Longitudinal

O cuidado com o glaucoma depende fortemente de testes funcionais repetíveis para confirmar a progressão e orientar ajustes na terapia. A perimetria automatizada apoia protocolos padronizados que permitem comparações entre visitas, o que aumenta os volumes de testes de rotina na prática clínica. À medida que os clínicos buscam intervir mais cedo, cresce a demanda por ferramentas que detectem mudanças funcionais sutis e apoiem a tomada de decisões com confiança. Isso reforça os ciclos de substituição e as atualizações para plataformas que oferecem saídas consistentes e análises prontas para progressão.

- Por exemplo, a iCare afirma que seu perímetro COMPASS captura imagens da retina 25 vezes por segundo para rastreamento ativo da retina, enquanto uma avaliação clínica relatou que seus limites de concordância de 95% nos 10 graus centrais eram cerca de 20% mais estreitos do que o Analisador de Campo de Humphrey, o que apoia um acompanhamento a longo prazo mais estável.

Melhorias na Eficiência do Fluxo de Trabalho em Diagnósticos Oftalmológicos

Clínicas e hospitais estão cada vez mais priorizando o rendimento e a experiência do paciente nos testes diagnósticos. Sistemas de perimetria que reduzem o tempo de teste e simplificam a configuração podem expandir a capacidade de testes diários e melhorar a adesão do paciente. Melhorias de software que reduzem a carga do técnico e simplificam a interpretação também aumentam a intensidade de utilização. Com o tempo, os ganhos de fluxo de trabalho tornam-se uma justificativa econômica primária para a atualização de dispositivos além da funcionalidade básica.

- Por exemplo, a ZEISS afirma que o Analisador de Campo de Humphrey 3 com SITA Faster 24-2 é aproximadamente 50% mais rápido que o SITA Standard e cerca de 30% mais rápido que o SITA Fast, oferecendo a mesma reprodutibilidade.

Expansão de Redes de Cuidados Oculares Especializados e Capacidade de Testes Ambulatoriais

O crescimento de clínicas oftalmológicas e redes de cuidados oculares especializados aumenta a demanda por equipamentos de diagnóstico padronizados em vários locais. Operadores de rede tendem a favorecer metodologias de teste consistentes e práticas de dados centralizadas que apoiam a governança clínica. A perimetria automatizada torna-se um ativo diagnóstico central nesses ambientes devido à demanda recorrente de monitoramento de glaucoma. Essa mudança estrutural apoia o crescimento sustentado de colocações, particularmente em ambientes ambulatoriais de alto volume.

Uso Ampliado em Avaliação Neuro-Oftalmológica e Multicondicional

Além do glaucoma, a perimetria contribui para a avaliação de distúrbios neurológicos, condições neuro-oftalmológicas e avaliações clínicas mais amplas. À medida que aumentam as referências para casos complexos, as clínicas buscam plataformas flexíveis capazes de suportar diversas necessidades de teste. A capacidade de combinação e as análises aprimoradas suportam o manuseio de uma mistura de casos mais ampla sem fragmentar os fluxos de trabalho em vários instrumentos. Isso expande a demanda endereçável além do comportamento de compra de indicação única.

Desafios do Mercado de Perímetros Oftálmicos Automatizados

A adoção da perimetria automatizada é limitada pelos requisitos de cooperação do paciente e pela variabilidade do teste causada por fadiga, atenção e efeitos de aprendizado. Esses fatores podem aumentar a necessidade de testes repetidos e complicar a interpretação da progressão em casos limítrofes. As clínicas devem investir em treinamento de técnicos e protocolos padronizados para garantir consistência, o que adiciona sobrecarga operacional. As preocupações com a variabilidade podem retardar a adoção de novos formatos até que a confiança na repetibilidade esteja bem estabelecida.

- Por exemplo, a Carl Zeiss Meditec afirma que seu Humphrey Field Analyzer 3 com SITA Faster 24-2 é aproximadamente 50% mais rápido que o SITA Standard e cerca de 30% mais rápido que o SITA Fast, oferecendo a mesma reprodutibilidade, uma melhoria mensurável destinada a reduzir a variabilidade relacionada à fadiga durante os testes de limiar.

A sensibilidade ao custo continua sendo uma barreira em ambientes com orçamentos diagnósticos limitados, particularmente fora dos grandes centros urbanos. As decisões de compra frequentemente competem com outras prioridades de imagem oftálmica, o que pode atrasar os ciclos de substituição para sistemas de perimetria que permanecem operacionais. A disponibilidade de serviços e as necessidades de calibração também influenciam a economia do ciclo de vida, especialmente para redes de múltiplos locais. Como resultado, os fornecedores devem equilibrar conjuntos de recursos avançados com uma articulação clara do fluxo de trabalho e do valor clínico.

Tendências e Oportunidades no Mercado de Perímetros Oftálmicos Automatizados

A diferenciação tecnológica está cada vez mais centrada em estratégias de teste mais rápidas, maior conforto do paciente e monitoramento de progressão suportado por software. Plataformas que integram gestão de dados, suporte à interpretação e acompanhamento longitudinal podem fortalecer a confiança clínica e reduzir o tempo para a tomada de decisão. Essa tendência apoia oportunidades em ecossistemas integrados ao fluxo de trabalho, onde a perimetria se torna parte de um caminho conectado de gestão do glaucoma. Fornecedores que alinham o design do produto às operações padronizadas da clínica estão bem posicionados para capturar atualizações e implantações em múltiplos locais.

Formas alternativas e modelos de implantação compactos estão expandindo o acesso em ambientes com restrição de espaço e fluxos de trabalho orientados para triagem. Soluções que reduzem a dependência de sala e simplificam a instalação podem desbloquear demanda incremental em locais ambulatoriais e mercados emergentes. A oportunidade é mais forte onde o crescimento das clínicas especializadas e o aumento das cargas de doenças oculares crônicas aumentam os volumes de testes. Durante o período de previsão, a implantação flexível combinada com resultados de teste consistentes pode ampliar a adoção além dos ambientes tradicionais de salas de instrumentos.

- Por exemplo, a CREWT Medical afirma que seu perímetro portátil IMOvifa smart não requer uma sala escura e reduz o tempo de teste do olho glaucomatoso de 7 minutos e 24 segundos com SAP convencional para 5 minutos e 40 segundos com seu algoritmo AIZE.

Insights Regionais

América do Norte (34,7%)

A América do Norte continua sendo uma região líder na adoção de perimetria automatizada, apoiada por uma infraestrutura oftalmológica madura e alta utilização em caminhos de monitoramento do glaucoma. Clínicas especializadas e práticas com múltiplos médicos impulsionam a demanda por sistemas eficientes em fluxo de trabalho que suportam testes padronizados e acompanhamento de progressão. A demanda de substituição é reforçada por expectativas de fluxos de trabalho de software integrados e cobertura de serviço confiável.

Europa (22,9%)

A Europa mostra uma forte demanda ancorada em protocolos estabelecidos de cuidado do glaucoma e amplo acesso a serviços oftalmológicos especializados nos principais mercados. As decisões de compra enfatizam a confiabilidade clínica, reprodutibilidade e integração em fluxos de trabalho ambulatoriais de rotina. A modernização de suítes diagnósticas apoia a substituição constante, particularmente em clínicas de alto volume e departamentos de oftalmologia hospitalar.

Ásia-Pacífico (26,4%)

A Ásia-Pacífico é apoiada pela ampliação do acesso aos cuidados oftalmológicos, aumento da carga de doenças crônicas e contínuos investimentos na capacidade diagnóstica de hospitais e clínicas. O crescimento das redes de oftalmologia ambulatorial e as prioridades de detecção precoce reforçam a demanda por fluxos de trabalho de perimetria eficientes. Mercados de grande população aumentam os volumes de testes, elevando a importância de protocolos mais rápidos e implantação escalável.

América Latina (7,8%)

A demanda na América Latina é liderada por grupos privados de oftalmologia e grandes hospitais urbanos que investem em plataformas diagnósticas centrais. A adoção é apoiada pela modernização gradual dos serviços de cuidados oftalmológicos, embora as restrições orçamentárias possam prolongar os ciclos de substituição. A presença de serviços dos fornecedores e o suporte de treinamento continuam sendo critérios de compra essenciais para manter protocolos de teste consistentes.

Médio Oriente & África (8,2%)

A adoção no Médio Oriente & África é impulsionada por investimentos na capacidade de cuidados especializados, particularmente em mercados de maior gasto com redes hospitalares em expansão e clínicas privadas. O crescimento da infraestrutura diagnóstica e o foco crescente no manejo de doenças oculares crônicas sustentam a demanda. A subpenetração em várias sub-regiões cria potencial a longo prazo, mas a variabilidade no acesso pode limitar o crescimento a curto prazo.

Cenário Competitivo

A competição em perímetros oftálmicos automatizados é moldada pela consistência de desempenho do produto, eficiência do fluxo de trabalho e capacidades de software que apoiam o monitoramento da progressão e a confiança na interpretação. Os fornecedores se diferenciam por meio de estratégias de teste mais rápidas, confiabilidade da plataforma, conectividade e integração em fluxos de trabalho diagnósticos oftálmicos mais amplos. A cobertura de serviços, o suporte de treinamento e os caminhos de atualização da base instalada influenciam as decisões de compra, particularmente entre redes de clínicas multi-site. Portfólios de produtos que atendem tanto ao monitoramento rotineiro do glaucoma quanto às necessidades de avaliação neuro-oftálmica mais ampla fortalecem o posicionamento competitivo.

Carl Zeiss Meditec / ZEISS International é amplamente reconhecida por enfatizar fluxos de trabalho de perimetria integrados alinhados à gestão do glaucoma, combinando desempenho de estratégia de teste com análise longitudinal habilitada por software. A abordagem da empresa comumente foca na repetibilidade clínica, no acompanhamento da progressão e na interoperabilidade com diagnósticos oftálmicos complementares. Este posicionamento apoia a adoção em práticas de glaucoma de alto volume que valorizam testes padronizados e resultados longitudinais consistentes. Melhorias contínuas em elementos de software e fluxo de trabalho reforçam a diferenciação além das especificações de hardware.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- Carl Zeiss Meditec / ZEISS International

- HAAG-STREIT GROUP

- Medmont

- OPTOPOL Technology Sp. z o.o.

- NIDEK Co., Ltd.

- OCULUS Optikgeräte GmbH / OCULUS, Inc.

- Kowa American Corporation

- Metrovision SA

- Heidelberg Engineering GmbH

- Canon Inc.

- Konan Medical, Inc.

- Topcon Corporation

A análise qualitativa e quantitativa das empresas foi realizada para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais players da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em outubro de 2025, a NIDEK Inc. anunciou a distribuição nos EUA do Medmont Meridia Vantage, descrevendo o arranjo como uma parceria que reúne a tecnologia de imagem da Medmont com a infraestrutura de vendas e serviços estabelecida da NIDEK. Para o mercado de perímetros oftálmicos automatizados, isso é importante porque reforça a posição da NIDEK como um fornecedor mais amplo de diagnósticos oftálmicos para práticas de cuidados oculares.

- Em agosto de 2024, a OCULUS lançou a Perimetria de Dobramento de Frequência como uma nova capacidade dentro do seu Analisador de Campo Visual de Realidade Virtual Easyfield VR & Screener. Esta atualização é diretamente relevante para o mercado de perímetros oftálmicos automatizados porque a fonte diz que o FDP pode ajudar a detectar danos glaucomatosos e outras doenças do nervo óptico mais cedo do que a perimetria automatizada padrão.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 301,75 milhões |

| Previsão de receita em 2032 |

USD 410,63 milhões |

| Taxa de crescimento (CAGR) |

4,5% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Produto: Perímetros estáticos, Perímetros cinéticos, Sistemas combinados; Por Perspectiva de Usuário Final: Hospitais, Clínicas oftálmicas, Outros; Por Perspectiva de Aplicação: Detecção e monitoramento de glaucoma, Avaliação de distúrbios neurológicos, Diagnóstico de doenças da retina, Exames oftalmológicos abrangentes, Triagem pediátrica, Avaliação neuro-oftalmológica |

| Âmbito regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Carl Zeiss Meditec / ZEISS International; HAAG-STREIT GROUP; Medmont; OPTOPOL Technology Sp. z o.o.; NIDEK Co., Ltd.; OCULUS Optikgeräte GmbH / OCULUS, Inc.; Kowa American Corporation; Metrovision SA; Heidelberg Engineering GmbH; Canon Inc.; Konan Medical, Inc.; Topcon Corporation |

| Nº de Páginas |

320 |

Por Segmentação

Por Produto

- Perímetros estáticos

- Perímetros cinéticos

- Sistemas combinados

Por Usuário Final

- Hospitais

- Clínicas oftálmicas

- Outros

Por Aplicação

- Detecção e monitoramento de glaucoma

- Avaliação de distúrbios neurológicos

- Diagnóstico de doenças da retina

- Exames oftalmológicos abrangentes

- Triagem pediátrica

- Avaliação de neuro-oftalmologia

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África