Visão Geral do Mercado

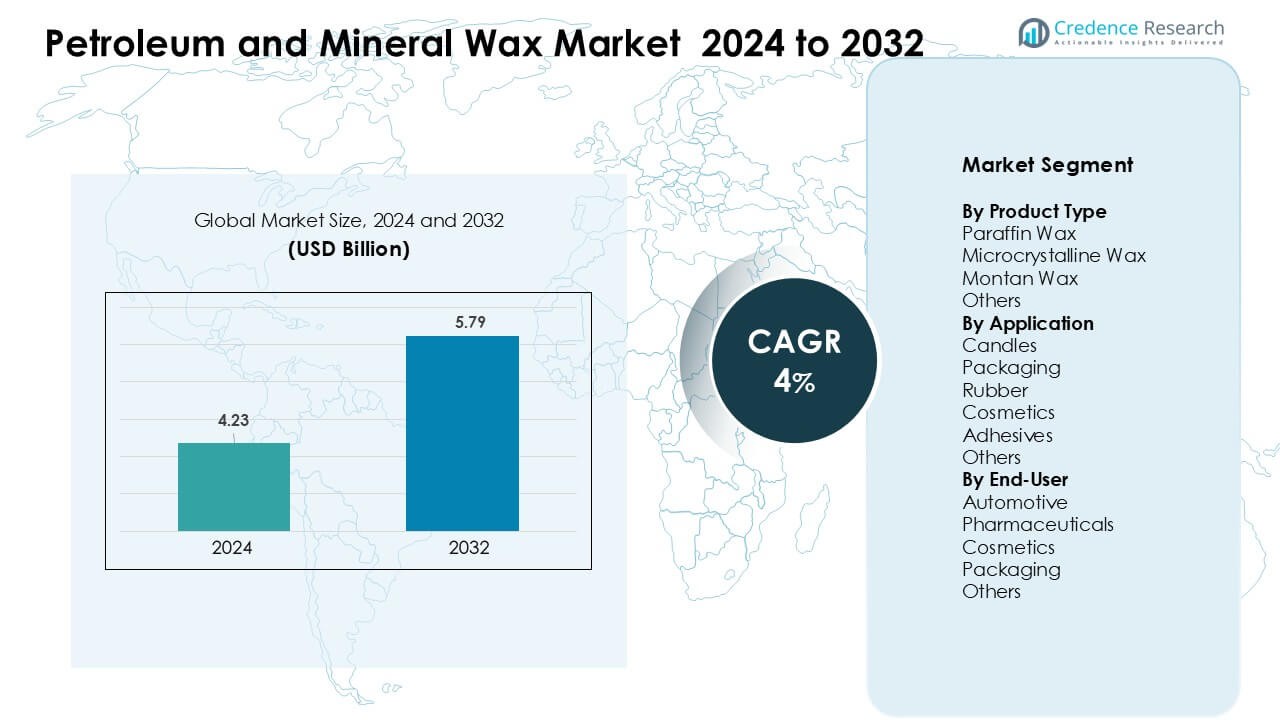

O mercado de Cera de Petróleo e Mineral foi avaliado em USD 4,23 bilhões em 2024 e prevê-se que atinja USD 5,79 bilhões até 2032, crescendo a uma CAGR de 4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Cera de Petróleo e Mineral 2024 |

USD 4,23 Bilhões |

| CAGR do Mercado de Cera de Petróleo e Mineral |

4% |

| Tamanho do Mercado de Cera de Petróleo e Mineral 2032 |

USD 5,79 Bilhões |

O mercado de cera de petróleo e mineral é moldado por líderes como Sasol Limited, HollyFrontier Corporation, Nippon Seiro Co., Ltd., Petro-Canada Lubricants Inc., Petrobras, H&R Group, Sinopec Limited, The International Group, Inc., Royal Dutch Shell plc, e ExxonMobil Corporation. Essas empresas competem por meio de grandes capacidades de refino, produção de cera de alta pureza e fortes redes de distribuição que apoiam a demanda das indústrias de velas, embalagens, cosméticos, farmacêuticos e borracha. A Ásia-Pacífico emergiu como a região líder em 2024 com cerca de 38% de participação, impulsionada por forte atividade manufatureira, expansão dos setores de bens de consumo e crescente uso de cera de parafina e microcristalina em aplicações industriais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de cera de petróleo e mineral alcançou USD 23 bilhões em 2024 e projeta-se que cresça a uma CAGR de 4% até 2032, impulsionado pelo forte consumo em aplicações de velas, embalagens, cosméticos e borracha.

- A crescente demanda da fabricação de velas e embalagens resistentes à umidade atua como um motor de crescimento chave, apoiada pelo alto uso de cera de parafina, que detinha cerca de 62% de participação no segmento de produtos.

- As tendências de mercado incluem a crescente adoção de cera microcristalina de alta pureza em cosméticos e adesivos, juntamente com o aumento do interesse em graus de cera especial em indústrias farmacêuticas e automotivas.

- A atividade competitiva permanece forte à medida que os principais players aprimoram a integração de refinarias e investem em tecnologias avançadas de purificação para fornecer ceras estáveis e de alta qualidade nos setores de manufatura global.

- A Ásia-Pacífico detinha a maior participação regional com cerca de 38% em 2024, enquanto as velas permaneceram como a principal aplicação com quase 41% de participação, apoiada pela rápida expansão industrial e crescente demanda por produtos de consumo na China, Índia e Sudeste Asiático.

Análise de Segmentação de Mercado:

Por Tipo de Produto

A cera de parafina detinha a participação dominante em 2024 com cerca de 62%. Essa liderança veio do forte uso em velas, revestimentos de embalagens e laminação de placas. O produto permanece popular devido ao fornecimento estável, baixo custo e ampla compatibilidade com aditivos. A cera microcristalina cresceu em cosméticos premium e adesivos devido à sua maior viscosidade e flexibilidade. A cera de montan permaneceu nichada, mas útil em polidores e plásticos de engenharia. A demanda por graus refinados de parafina aumentou à medida que as indústrias buscavam melhor estabilidade, suavidade e pontos de fusão mais altos.

- Por exemplo, fornecedores como a IGI Wax oferecem graus de microcristalina com uma faixa de ponto de fusão de 60–93 °C (140–200 °F), proporcionando propriedades de elasticidade e aderência aprimoradas que os formuladores de cosméticos aproveitam em protetores labiais, cremes e produtos de maquiagem estrutural.

Por Aplicação

As velas dominaram o segmento de aplicação em 2024 com quase 41% de participação. O segmento expandiu devido à crescente demanda por velas decorativas e perfumadas na decoração de interiores e bem-estar. Misturas à base de parafina ofereceram qualidade de queima estável, fácil coloração e eficiência de custo, o que impulsionou a adoção entre grandes fabricantes de velas. A embalagem cresceu devido à necessidade de placas revestidas de cera e papel resistente à umidade em usos alimentares e industriais. Cosméticos e adesivos aumentaram a demanda por cera microcristalina devido à sua força de ligação e desempenho de textura suave.

- Por exemplo, a cera de parafina da série Prowax® 600 da ExxonMobil é usada em aplicações de revestimento de papel para melhorar a resistência à água e barreiras de gordura em embalagens alimentares.

Por Usuário Final

A embalagem liderou o segmento de usuário final em 2024 com cerca de 36% de participação. A liderança veio do consumo constante de embalagens revestidas de cera, placas onduladas e papéis de barreira em alimentos, e-commerce e logística. O setor de embalagens prefere cera de parafina por sua resistência à umidade e vantagens de custo. Os cosméticos seguiram devido ao forte uso de cera microcristalina em bálsamos, cremes e bastões. Os setores automotivo e farmacêutico mostraram demanda constante por misturas de cera especializadas que auxiliam na lubrificação, proteção de superfícies e formulações de liberação controlada.

Principais Fatores de Crescimento

Crescente Demanda das Indústrias de Velas e Embalagens

O crescente consumo de velas e materiais de embalagem continua a ser um dos principais impulsionadores do mercado de cera de petróleo e mineral. Os fabricantes de velas continuam a preferir a cera de parafina devido ao seu perfil de queima estável, forte retenção de fragrância e baixo custo de produção, o que apoia a produção em larga escala. As crescentes tendências de decoração de interiores, uso de aromaterapia e demanda sazonal de feriados aumentam os volumes de fabricação de velas nos mercados globais. As aplicações de embalagem também fortalecem a demanda, pois placas revestidas de cera, folhas onduladas e papéis de barreira oferecem resistência à umidade e proteção de produtos em remessas alimentares, de e-commerce e industriais. A expansão das redes logísticas e o crescimento de produtos sensíveis à temperatura aumentam ainda mais o uso de embalagens revestidas de cera. O aumento combinado de velas decorativas e materiais de embalagem de alto desempenho mantém o consumo de cera de parafina e microcristalina estável, reforçando seu papel como materiais industriais confiáveis e econômicos.

- Por exemplo, a Yankee Candle utiliza principalmente misturas de cera à base de parafina em muitos de seus produtos de velas em jarra. A empresa prefere cera de parafina por seu comportamento de queima confiável e forte compatibilidade de fragrância em velas de mercado de massa.

Expansão da Fabricação de Cosméticos, Adesivos e Borracha

As indústrias de cosméticos, adesivos e borracha continuam a expandir o uso de várias qualidades de cera devido aos benefícios de desempenho e à crescente inovação de produtos. A cera microcristalina permanece importante em cuidados labiais, cremes para a pele e bálsamos porque melhora a textura, firmeza e estabilidade, além de suportar altos pontos de fusão. Os fabricantes de adesivos preferem aditivos de cera para melhorar a flexibilidade, a resistência da ligação e o controle de viscosidade em sistemas de fusão a quente usados em produtos de higiene, embalagens e marcenaria. Os fabricantes de borracha dependem de revestimentos de cera para evitar rachaduras e degradação por ozônio em pneus e componentes moldados, criando uma demanda constante a longo prazo. À medida que a produção de cuidados pessoais e automotivos se expande, a necessidade de ceras especiais cresce em diversas aplicações. A mudança em direção a formulações cosméticas premium e tecnologias adesivas avançadas apoia o crescimento do mercado e incentiva as refinarias a produzirem graus de cera mais refinados e de alta pureza.

- Por exemplo, a cera microcristalina usada em formulações cosméticas geralmente tem um ponto de fusão na faixa de 60–90 °C, oferecendo estabilidade térmica para que cremes, bálsamos labiais e produtos sólidos permaneçam estáveis mesmo em climas quentes, um benefício chave para fabricantes que entregam produtos a mercados diversos.

Disponibilidade Estável e Vantagem de Custo em Relação a Materiais Alternativos

Ceras de petróleo e minerais mantêm uma posição forte devido ao fornecimento consistente, eficiência de custo e aceitação industrial bem estabelecida. As operações de refinaria geram cera de parafina como um subproduto constante, garantindo disponibilidade previsível para setores-chave como velas, embalagens, cosméticos e produtos farmacêuticos. Em comparação com ceras naturais como cera de abelha ou carnaúba, as opções derivadas do petróleo oferecem menor volatilidade de preço, qualidade uniforme e processamento em larga escala mais fácil, tornando-as materiais preferidos para produção em massa. As ceras também se misturam efetivamente com polímeros, óleos e aditivos, apoiando ampla flexibilidade de formulação em revestimentos, emulsões e sistemas adesivos. Sua durabilidade, resistência à água e estabilidade térmica permitem que os fabricantes mantenham o desempenho sem depender de alternativas naturais de preço mais alto. Esta vantagem estrutural de custo continua a atrair usuários industriais que buscam materiais confiáveis para produção em grande volume.

Tendências e Oportunidades Principais

Crescente Adoção de Ceras Especiais de Alto Desempenho

Uma tendência chave que molda o mercado de ceras de petróleo e minerais é a mudança em direção a ceras de grau superior e especiais que oferecem melhor estabilidade térmica, dureza e brilho. A cera microcristalina continua a ganhar força em aplicações de cosméticos, adesivos e borracha devido à sua estrutura cristalina fina e maior força de ligação. As indústrias também buscam graus de parafina mais refinados para superior clareza e consistência em velas e revestimentos. Investimentos na atualização de tecnologias de refinaria apoiam o desenvolvimento de ceras mais limpas, sem odor e com baixo teor de óleo, adaptadas para aplicações premium. À medida que os fabricantes buscam maior qualidade de produto e conformidade com a sustentabilidade, a demanda por graus de cera avançados e bem processados aumenta em vários setores de uso final.

- Por exemplo, a Sonneborn (IMCD Group) produz ceras microcristalinas com teor de óleo abaixo de 1% e penetração controlada da agulha, apoiando elasticidade e adesão em bastões cosméticos.

Oportunidades em Aplicações Farmacêuticas e Automotivas

As aplicações farmacêuticas e automotivas apresentam fortes oportunidades de crescimento para o mercado, pois esses setores dependem de ceras para funções técnicas especializadas. As empresas farmacêuticas utilizam ceras em comprimidos de liberação controlada, pomadas e formulações tópicas devido à sua estabilidade, natureza hidrofóbica e compatibilidade com ingredientes ativos. Os produtores automotivos utilizam revestimentos de cera para proteção contra corrosão, acabamento de superfícies e proteção de pneus, mantendo uma demanda consistente a longo prazo. O crescimento nos gastos globais com saúde, o aumento no gerenciamento de doenças crônicas e a expansão da produção de veículos criam novas oportunidades para os fornecedores de cera. O uso crescente de ceras microcristalinas e sintéticas em formulações premium aumenta ainda mais o potencial de mercado nessas indústrias de alto valor.

- Por exemplo, fabricantes como a IGI Wax fornecem graus de cera microcristalina com pontos de fusão na faixa de 60–93 °C e com propriedades de alta viscosidade e adesividade que suportam o desempenho adesivo, estabilidade térmica e elasticidade sob estresse.

Principais Desafios

Volatilidade no Fornecimento de Petróleo Bruto e Produção de Refinarias

As flutuações do petróleo bruto continuam sendo um grande desafio porque o fornecimento de cera depende diretamente da produção e dos padrões de processamento das refinarias. À medida que as refinarias se concentram na produção de combustíveis com baixo teor de enxofre e produtos petrolíferos mais leves, o fornecimento de frações pesadas usadas para produzir parafina e cera microcristalina pode diminuir. Tensões geopolíticas, cortes na produção e pressões regulatórias contribuem para períodos de disponibilidade inconsistente de cera. Essas incertezas no fornecimento aumentam os riscos de aquisição para empresas de embalagens, fabricação de velas e cosméticos que dependem de qualidade estável de matéria-prima. Os participantes do mercado devem se adaptar a rendimentos variáveis das refinarias e explorar estratégias de diversificação, incluindo o abastecimento de várias regiões ou o desenvolvimento de misturas alternativas de cera.

Concorrência de Alternativas Naturais e Sintéticas

O mercado enfrenta crescente concorrência de ceras naturais, como cera de abelha, cera de soja e carnaúba, bem como opções sintéticas, como ceras de polietileno. O interesse dos consumidores por materiais ecológicos e à base de plantas leva os fabricantes de velas e cosméticos a testar substitutos de cera natural. A pressão regulatória por matérias-primas sustentáveis também incentiva as empresas a reduzir a dependência de ceras derivadas do petróleo. Embora as ceras naturais e sintéticas geralmente custem mais, elas oferecem vantagens em biodegradabilidade, segurança percebida e posicionamento de marca premium. Essa tendência desafia os fornecedores de cera de petróleo a inovar, melhorar os níveis de purificação e destacar os benefícios de desempenho para manter a competitividade em mercados em evolução.

Análise Regional

América do Norte

A América do Norte detinha cerca de 34% de participação no mercado de ceras de petróleo e minerais em 2024, impulsionada pela forte demanda das indústrias de embalagens, velas e cosméticos. A região se beneficia de uma produção constante de refinarias e do uso generalizado de cera de parafina em velas domésticas e decorativas, que continuam populares nos EUA. O Canadá apoia o crescimento por meio de aplicações em embalagens e automotivas que dependem de revestimentos de cera para resistência à umidade e proteção de superfícies. O aumento das remessas de comércio eletrônico também aumenta o uso de placas onduladas revestidas de cera. O crescente interesse em formulações cosméticas premium fortalece a demanda por cera microcristalina entre as principais marcas de cuidados pessoais.

Europa

A Europa representou quase 28% de participação em 2024 devido ao alto consumo em velas, produtos farmacêuticos e revestimentos industriais. A região possui uma forte base de fabricação de velas na Alemanha, Polônia e Países Baixos, o que impulsiona o uso significativo de cera de parafina. Empresas farmacêuticas na França, Itália e Reino Unido dependem de graus refinados de cera para revestimentos de comprimidos e formulações tópicas. A demanda também aumenta em aplicações de borracha e automotivas devido a padrões de desempenho rigorosos. O crescimento nas importações de ceras especiais continua à medida que as refinarias regionais se voltam para combustíveis mais limpos, reduzindo a disponibilidade local de cera e aumentando a dependência de fornecedores globais.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com cerca de 38% de participação em 2024, apoiada pela forte expansão industrial e altos volumes de produção nos setores de embalagens, borracha, adesivos e cosméticos. A China continua sendo a maior consumidora devido à sua extensa base de fabricação e forte demanda por embalagens voltadas para exportação. Índia e Sudeste Asiático mostram rápido crescimento em velas, produtos farmacêuticos e componentes de borracha automotiva, aumentando o interesse tanto em cera de parafina quanto em cera microcristalina. O aumento da renda disponível apoia a adoção de produtos cosméticos premium, expandindo ainda mais o uso de ceras especiais. As crescentes atualizações de refinarias e estratégias de fornecimento flexíveis fortalecem a perspectiva de mercado de longo prazo da região.

América Latina

A América Latina capturou cerca de 7% de participação em 2024, impulsionada pela demanda constante dos setores de embalagens, produtos de borracha e automotivo. Brasil e México ancoram o crescimento do mercado devido às suas indústrias de embalagens alimentícias em expansão e grandes bases de fabricação de pneus. Placas de papelão ondulado revestidas com cera veem maior uso à medida que as redes logísticas regionais se expandem. O crescimento dos cosméticos e cuidados pessoais no Chile, Colômbia e Argentina apoia a crescente demanda por cera microcristalina. A capacidade limitada de refino local aumenta a dependência de importações, incentivando parcerias com fornecedores globais. Investimentos industriais crescentes e categorias de produtos voltadas para o consumidor continuam a oferecer oportunidades de crescimento em economias-chave.

Médio Oriente & África

O Médio Oriente & África representou aproximadamente 6% de participação em 2024, apoiado pela capacidade de refino, desenvolvimento industrial e crescimento em bens de consumo. Os países do Golfo se beneficiam de operações de refinaria integradas que garantem disponibilidade estável de cera de parafina para exportação e uso doméstico. As indústrias de embalagens e borracha na África do Sul, Nigéria e Quênia criam demanda consistente por revestimentos de cera e aplicações protetoras. Cosméticos e produtos farmacêuticos mostram crescimento gradual, expandindo ainda mais o uso de graus refinados de cera. O desenvolvimento de infraestrutura e a crescente atividade de varejo apoiam o uso mais amplo de materiais à base de cera na construção, automotivo e bens embalados em mercados emergentes.

Segmentações de Mercado:

Por Tipo de Produto

- Cera de Parafina

- Cera Microcristalina

- Cera de Montan

- Outros

Por Aplicação

- Velas

- Embalagens

- Borracha

- Cosméticos

- Adesivos

- Outros

Por Usuário Final

- Automotivo

- Produtos Farmacêuticos

- Cosméticos

- Embalagens

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de ceras de petróleo e minerais apresenta grandes players como Sasol Limited, HollyFrontier Corporation, Nippon Seiro Co., Ltd., Petro-Canada Lubricants Inc., Petrobras, H&R Group, Sinopec Limited, The International Group, Inc., Royal Dutch Shell plc, e ExxonMobil Corporation. Essas empresas competem por meio da integração de refinarias, tecnologias avançadas de purificação e amplos portfólios de produtos que incluem parafina, microcristalina e ceras especiais. Os principais fornecedores focam na qualidade consistente, estabilidade de alto ponto de fusão e formulações personalizadas para velas, embalagens, cosméticos, produtos farmacêuticos e adesivos. Muitos players expandem o alcance global através de atualizações de capacidade, parcerias na cadeia de suprimentos e redes de distribuição que suportam a demanda industrial em larga escala. A inovação de produtos também fortalece a competitividade à medida que as empresas desenvolvem graus de cera de baixo odor, baixo teor de óleo e alta pureza para atender aos padrões crescentes em aplicações premium. Os líderes da indústria continuam investindo na modernização de refinarias, melhorando práticas de sustentabilidade e construindo contratos de longo prazo com consumidores de alto volume para manter a presença no mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

- Sasol Limited

- HollyFrontier Corporation

- Nippon Seiro Co., Ltd.

- Petro-Canada Lubricants Inc.

- Petrobras

- H&R Group

- Sinopec Limited

- The International Group, Inc.

- Royal Dutch Shell plc

- ExxonMobil Corporation

Desenvolvimentos Recentes

- Em fevereiro de 2025, a Sasol Limited Sasol Chemicals expandiu seu portfólio de ceras micronizadas e parafínicas ao lançar SASOLWAX LC Spray 30 G e LC Spray 30 G-EF, comercializadas como ceras micronizadas com uma pegada de carbono do produto materialmente menor. O lançamento destaca o esforço da Sasol para descarbonizar produtos de cera via otimizações Fischer–Tropsch / GTL e posicionar ceras de menor PCF para revestimentos, polidores e aplicações especiais.

- Em janeiro de 2025, a HollyFrontier Corporation (agora HF Sinclair) Em jan 2025, a HF Sinclair (proprietária do negócio HollyFrontier e da marca “Hollywax”) completou ações corporativas relacionadas à dívida da HollyFrontier enquanto continua a promover e fornecer seu portfólio Hollywax™ (ceras parafínicas, microcristalinas, slack e misturadas) através dos Produtos Especiais HollyFrontier, sinalizando disponibilidade comercial contínua e suporte para clientes em velas, embalagens, revestimentos e matérias-primas para lubrificantes.

- Em setembro de 2024, a Nippon Seiro Co., Ltd. Nippon Seiro continuou com iniciativas de produto e sustentabilidade em 2024, enfatizando publicamente o desenvolvimento de ceras ecológicas e especiais (incluindo trabalho em emulsões avançadas e derivadas de arroz/bio-baseadas relatadas na cobertura da indústria), e reafirmando sua liderança em ceras parafínicas, microcristalinas e misturadas de alta pureza para embalagens, revestimentos e usos industriais.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Aplicação, Usuário Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectiva Futura

- A demanda por parafina refinada e cera microcristalina aumentará em velas premium e produtos de decoração para casa.

- Os produtores de embalagens adotarão mais placas revestidas com cera para melhorar a resistência à umidade em remessas de alimentos e comércio eletrônico.

- As marcas de cosméticos aumentarão o uso de ceras de alta pureza para melhorar a textura, estabilidade e desempenho.

- As aplicações farmacêuticas se expandirão à medida que as ceras apoiam formulações de liberação controlada e proteção.

- As indústrias automotiva e de borracha continuarão usando misturas de cera para proteção de pneus e acabamento de superfícies.

- Os refinadores investirão em graus de cera mais limpos e de baixo odor para atender aos padrões de qualidade mais rigorosos.

- A concorrência de ceras naturais e sintéticas impulsionará a inovação em alternativas à base de petróleo.

- As cadeias de suprimento se diversificarão à medida que as indústrias buscam fontes mais confiáveis em diferentes regiões.

- A Ásia-Pacífico fortalecerá sua liderança devido à capacidade de manufatura em expansão.

- Os objetivos de sustentabilidade incentivarão os produtores a otimizar a eficiência do refino e reduzir as emissões.