Visão Geral do Mercado

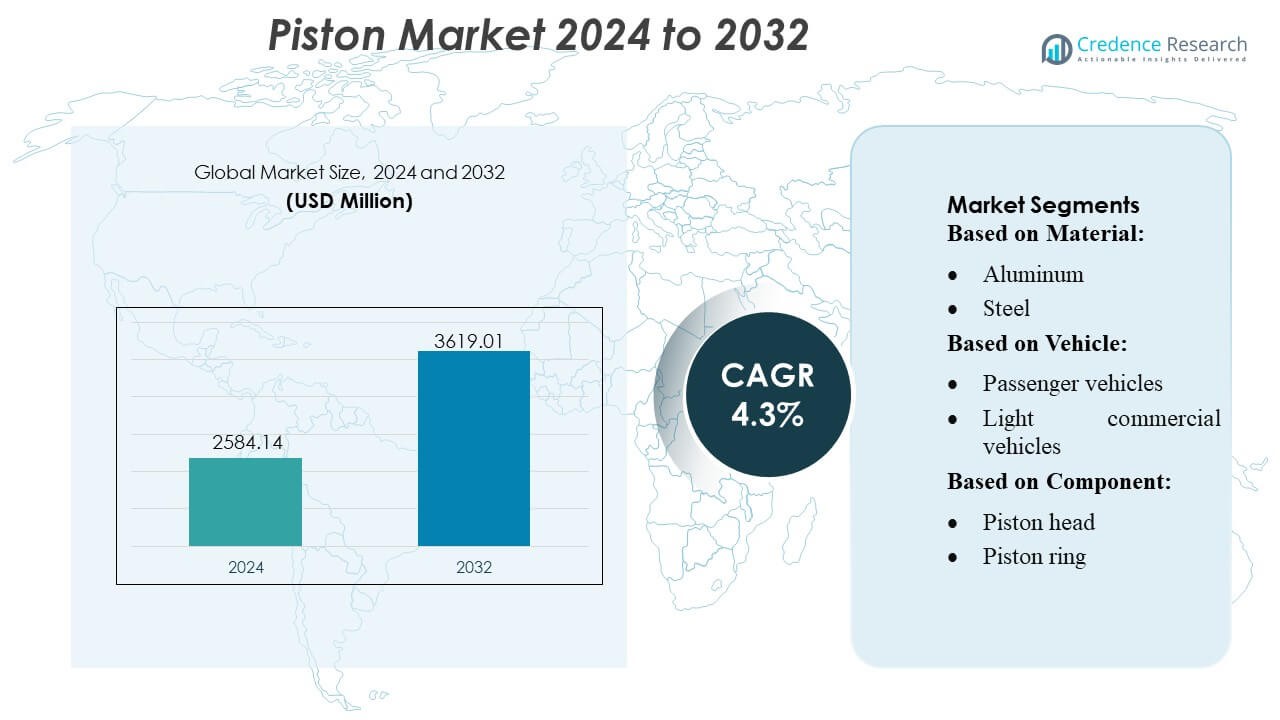

O tamanho do mercado de pistões foi avaliado em USD 2584,14 milhões em 2024 e prevê-se que atinja USD 3619,01 milhões até 2032, com um CAGR de 4,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Pistões 2024 |

USD 2584,14 Milhões |

| Mercado de Pistões, CAGR |

4,3% |

| Tamanho do Mercado de Pistões 2032 |

USD 3619,01 Milhões |

O mercado de pistões é moldado por um grupo competitivo de fabricantes globais que continuam a avançar em materiais leves, usinagem de precisão e tecnologias de revestimento de baixo atrito para atender às crescentes exigências de eficiência do motor e emissões. As empresas fortalecem suas posições por meio de parcerias OEM, redes de pós-venda expandidas e investimentos em pistões de alto desempenho para motores turboalimentados e híbridos. A inovação em ligas de alumínio, pistões de aço e geometrias avançadas de anéis continua sendo central para a diferenciação de produtos. A América do Norte lidera o mercado global com uma participação exata de 38%, apoiada por uma forte produção automotiva, alta atividade de pós-venda e ampla adoção de plataformas de motores eficientes em combustível.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de pistões atingiu USD 2584,14 milhões em 2024 e espera-se que alcance USD 3619,01 milhões até 2032, registrando um CAGR de 4,3%, impulsionado pelo aumento da produção de veículos e pela modernização contínua dos motores.

- Os fortes impulsionadores do mercado incluem a rápida adoção de pistões de alumínio leves, aumento da demanda por motores eficientes em combustível e ciclos de substituição de pós-venda em expansão em frotas de veículos envelhecidas.

- Tendências de mercado importantes refletem o crescente uso de revestimentos de baixo atrito, geometrias de anéis otimizadas e pistões de aço de alta resistência projetados para motores turboalimentados e reduzidos.

- A atividade competitiva se intensifica à medida que os fabricantes aprimoram as capacidades de usinagem de precisão, formam parcerias OEM e priorizam a diferenciação de produtos por meio de tecnologias de materiais avançadas.

- A análise regional mostra a América do Norte liderando com 38% de participação, seguida pelo ecossistema de produção em rápido crescimento da Ásia-Pacífico, enquanto os pistões de alumínio dominam a segmentação de materiais devido à ampla adoção em veículos de passageiros.

Análise de Segmentação de Mercado:

Por Material

Os pistões de alumínio detêm a maior participação de mercado devido à sua estrutura leve, excelente dissipação de calor e forte adequação para motores a gasolina de alta velocidade. Sua ampla adoção em veículos de passageiros e pequenas frotas comerciais fortalece a demanda, especialmente à medida que os OEMs priorizam a redução de peso e a eficiência de combustível. Os pistões de aço continuam a se expandir em motores pesados que exigem maior tolerância à carga e estabilidade térmica, no entanto, o alumínio permanece preferido para veículos produzidos em massa. A crescente ênfase na combustão eficiente, redução de emissões e formulações avançadas de ligas reforça ainda mais a liderança do alumínio na fabricação automotiva global.

- Por exemplo, o modelo de estrutura rígida RWD EH4000AC‑3 da Hitachi possui uma carga nominal de 221 toneladas (221 000 kg) e uma velocidade de deslocamento de 56 km/h. Sua forte entrega de torque nas rodas traseiras apoia o transporte confiável em longas distâncias.

Por Veículo

Os veículos de passageiros constituem o segmento líder com a maior participação de mercado, impulsionados por altos volumes de produção, expansão da mobilidade urbana e crescente demanda dos consumidores por motores eficientes em termos de combustível. Seu uso extensivo de pistões de alumínio leve apoia a otimização de desempenho e conformidade com emissões. Veículos comerciais leves mostram adoção constante à medida que as atividades de logística e comércio eletrônico aumentam, enquanto veículos comerciais pesados dependem de pistões de aço de alta resistência para durabilidade sob cargas extremas. No entanto, o crescimento consistente na fabricação de automóveis de passageiros, apoiado por pressões regulatórias para melhorar a eficiência dos motores, sustenta a dominância deste segmento em todas as regiões.

- Por exemplo, o modelo de caminhão de transporte de estrutura rígida 797F da Caterpillar é alimentado pelo motor diesel Cat C175-20 de 20 cilindros, com potência nominal de 4.000 hp (2.983 kW) sob SAE J1995, com uma saída líquida de 3.793 hp (2.828 kW) sob SAE J1349.

Por Componente

Os anéis de pistão lideram o segmento de componentes com a maior participação de mercado, apoiados por seu papel crítico na vedação das câmaras de combustão, controle do consumo de óleo e garantia de compressão ideal do motor. Seus ciclos regulares de substituição e integração em todas as classes de veículos reforçam a demanda. Cabeças de pistão e pinos de pistão permanecem essenciais para a integridade estrutural e transferência de movimento, mas os anéis de pistão dominam devido à sua influência direta na eficiência, desempenho e padrões de emissão. A crescente adoção de tecnologias de revestimento avançadas e fabricação de alta precisão acelera ainda mais o crescimento nesta categoria de componentes, fortalecendo sua liderança no mercado global.

Principais Motores de Crescimento

1. Aumento da Produção de Veículos e Modernização de Motores

O crescimento global na produção de veículos de passageiros e comerciais continua a ser o motor mais forte da demanda por pistões, apoiado por aumentos na potência dos motores, requisitos de eficiência térmica aprimorados e expansão das vendas de veículos de médio porte. As montadoras continuam a atualizar plataformas de combustão com pistões leves, geometrias de saia otimizadas e anéis revestidos com precisão para atender às normas de eficiência de combustível em evolução. A mudança para motores turboalimentados amplifica a necessidade de pistões de alta resistência capazes de suportar pressões e temperaturas elevadas, reforçando a inovação contínua nos segmentos OEM e de pós-venda.

- Por exemplo, a Parker Hannifin fabrica várias linhas de bombas hidráulicas para montagem direta em Power Take-Off (PTO) classificadas para pressões de até 400 bar (aproximadamente 5.800 psi), que são usadas em máquinas de construção e outras aplicações móveis.

2. Aumento da Demanda por Motores Eficientes em Combustível e de Baixa Emissão

Normas de emissão rigorosas incentivam os fabricantes a adotar pistões projetados para maior eficiência de combustão, redução de atrito e melhor desempenho de vedação. Revestimentos avançados de pistões, pacotes de anéis otimizados e ligas de alumínio leves ajudam os OEMs a melhorar a quilometragem e minimizar as emissões de partículas. A demanda por motores compactos e de alta potência impulsiona ainda mais a adoção de pistões projetados para expansão controlada e comportamento térmico estável. Essa transição está alinhada com estruturas regulatórias globais que priorizam a sustentabilidade, impulsionando tecnologias de pistão que permitem motores de combustão interna mais limpos e eficientes.

- Por exemplo, o modelo de caminhão elétrico fora de estrada da SANY é o SKT90E. A capacidade padrão da bateria é listada como 422 kWh em várias especificações oficiais (uma opção de 350 kWh também pode existir dependendo do mercado/versão).

3. Expansão das Atividades de Substituição e Reconstrução de Motores no Pós-Venda

Frotas de veículos envelhecidas, aumento da vida média dos veículos e atividades intensificadas de manutenção de motores estão impulsionando um forte crescimento no segmento de pistões do mercado de reposição. A substituição frequente de anéis de pistão, pinos e componentes associados garante desempenho consistente e conformidade com emissões em motores mais antigos. Redes de reparação independentes e distribuidores regionais relatam aumento na demanda por conjuntos de pistões de alta durabilidade adequados para motores a gasolina e diesel. Este crescimento é ainda apoiado pela expansão da utilização de frotas comerciais, que acelera os ciclos de substituição e impulsiona o maior consumo de componentes de pistões do mercado de reposição.

Tendências e Oportunidades Principais

1. Adoção de Materiais Leves e Fabricação Avançada

Os OEMs estão investindo cada vez mais em materiais leves para pistões — incluindo ligas de alumínio reforçado e variantes de aço — para melhorar a eficiência da combustão e reduzir a massa do motor. A fabricação aditiva, a forja de precisão e as tecnologias de usinagem automatizada criam oportunidades para maior durabilidade e designs otimizados de canais de refrigeração. Os fabricantes estão adotando revestimentos que reduzem o atrito e geometrias avançadas de anéis para suportar ambientes de lubrificantes de alta pressão e baixa viscosidade. Essas inovações fortalecem a diferenciação de produtos e abrem novas oportunidades de receita para fornecedores especializados em tecnologias de pistões de alto desempenho.

- Por exemplo, o caminhão elétrico Liebherr T 264 oferece uma classe de carga útil de 240 t e um peso bruto do veículo (GVW) de 416 t, utilizando seu sistema de acionamento Litronic Plus AC com tecnologia IGBT.

2. Crescimento de Motores Turboalimentados e Reduzidos

A transição global para a redução de motores com turboalimentação apresenta oportunidades significativas para fabricantes que oferecem pistões capazes de suportar pressões de cilindro mais altas e cargas térmicas. Motores compactos exigem coroas de pistão robustas, pacotes de anéis otimizados e designs de pinos reforçados para entregar maior densidade de potência. Essa mudança aumenta a demanda por pistões de engenharia de precisão com resistência à fadiga melhorada e características de expansão controlada. Fornecedores que utilizam ferramentas avançadas de simulação e materiais termicamente estáveis se beneficiam significativamente da crescente adoção de plataformas turboalimentadas de pequeno deslocamento.

- Por exemplo, as Soluções de Mineração Autônomas da Scania incluem um caminhão basculante pesado autônomo de 40 toneladas agora disponível para encomenda. Esses caminhões usam GPS, lidar e arrays de sensores para detecção de obstáculos e otimização de rotas.

3. Aumento da Integração de Tecnologias de Pistões Revestidos e de Baixo Atrito

Os fabricantes de motores estão adotando cada vez mais revestimentos especializados — como DLC, grafite e camadas cerâmicas — para minimizar o atrito, melhorar a resistência ao desgaste e aprimorar o desempenho da lubrificação. Esses revestimentos permitem intervalos de serviço mais longos e suportam a conformidade com regulamentos de emissões mais rigorosos. Avanços em texturização a laser e deposição por spray de plasma melhoram ainda mais a ligação de materiais e a integridade da superfície. O crescente interesse em óleos de baixa viscosidade acelera as oportunidades para pistões revestidos que mantêm a estabilidade sob espessura reduzida de lubrificação, criando um caminho forte para tecnologias de pistões premium.

Principais Desafios

1. Crescente Mudança para Veículos Elétricos (EVs)

A rápida aceleração da adoção de EVs representa um desafio significativo a longo prazo para os fabricantes de pistões, já que os sistemas de propulsão elétrica eliminam a necessidade de pistões de motores de combustão. Governos fortalecendo incentivos para EVs e montadoras direcionando investimentos para plataformas elétricas a bateria reduzem a demanda projetada por componentes de motores tradicionais. Embora veículos híbridos ainda exijam pistões, modelos totalmente elétricos diminuem as perspectivas de crescimento a longo prazo. Essa transição aumenta a pressão sobre os fornecedores de pistões para diversificar portfólios de produtos e fortalecer sua presença em segmentos automotivos não-ICE.

2. Volatilidade nos Preços de Matérias-Primas e Disrupções na Cadeia de Suprimentos

Flutuações nos preços de alumínio, aço e materiais de revestimento especial apresentam um grande desafio de custo para os fabricantes de pistões. Disrupções na cadeia de suprimentos, tensões geopolíticas e restrições logísticas intensificam a pressão sobre o planejamento de produção e gestão de inventário. Os fabricantes enfrentam despesas operacionais crescentes devido à necessidade de usinagem de precisão e padrões de qualidade rigorosos. Essas incertezas forçam os fornecedores a otimizar estratégias de abastecimento, melhorar a eficiência de custos e investir em engenharia de materiais para mitigar vulnerabilidades inerentes a mercados globais de suprimentos instáveis.

Análise Regional

América do Norte

A América do Norte detém uma participação de 38% no mercado, apoiada por uma forte produção automotiva, uso extensivo de motores a gasolina de alto desempenho e demanda consistente por substituições de pistões no mercado de reposição. A região se beneficia de capacidades avançadas de manufatura, ampla adoção de pistões de alumínio leves e rápida integração de tecnologias de redução de atrito em veículos de passageiros e comerciais leves. Pressões regulatórias por maior eficiência de motores levam as OEMs a investir em anéis de pistão revestidos e geometrias otimizadas. O crescimento também decorre de uma robusta atividade de frotas comerciais e um ecossistema de serviços maduro que garante o consumo constante de componentes de pistões de reposição.

Europa

A Europa representa 27% do mercado, impulsionada por seu setor automotivo focado em engenharia, alta adoção de motores turboalimentados e forte demanda por tecnologias de pistões de baixa emissão. A presença de OEMs líderes incentiva a inovação em pistões de aço, ligas avançadas e revestimentos de barreira térmica adequados para motores de alta compressão. Regulamentações rigorosas de emissões da UE influenciam a demanda por pistões com atrito reduzido e eficiência de vedação aprimorada. A demanda por substituições permanece estável devido a frotas de veículos envelhecidas em toda a Europa Ocidental. Centros de manufatura na Europa Oriental também apoiam o crescimento regional ao fornecer conjuntos de pistões econômicos para mercados automotivos globais.

Ásia-Pacífico

A Ásia-Pacífico lidera com uma participação de 30% no mercado, impulsionada pela alta produção de carros de passageiros, expansão dos mercados de duas rodas e forte demanda por veículos comerciais na China, Índia, Japão e Sudeste Asiático. O ecossistema de manufatura automotiva em larga escala da região acelera a adoção de pistões leves, revestimentos avançados de anéis e designs eficientes em termos de combustível. A crescente urbanização e a crescente posse de veículos pela classe média reforçam os volumes de produção das OEMs. A APAC também se beneficia de uma extensa atividade no mercado de reposição, particularmente na Índia e nos países da ASEAN, onde ciclos de reconstrução e manutenção de motores permanecem frequentes. A crescente adoção de pequenos motores turboalimentados impulsiona ainda mais a demanda por conjuntos de pistões de alta resistência.

América Latina

A América Latina detém uma participação de mercado de 3%, moldada por uma produção automotiva moderada e uma forte dependência de substituições de pistões no mercado de reposição. Brasil e México continuam sendo os principais contribuintes, impulsionados pelo uso de frotas comerciais e pela crescente demanda por anéis e pinos de pistão duráveis. As flutuações econômicas afetam as taxas de produção de OEMs, mas o crescimento constante em logística, agricultura e veículos comerciais leves apoia o consumo de reposição. Frotas de veículos mais antigas ampliam as necessidades de serviço, aumentando a demanda por componentes de pistão econômicos. A expansão da fabricação local e as parcerias com fornecedores globais fortalecem gradualmente a disponibilidade de produtos em toda a região.

Médio Oriente & África (MEA)

A região do Médio Oriente & África captura uma participação de mercado de 2%, apoiada principalmente pela demanda de veículos comerciais e fora de estrada nos estados do Golfo, África do Sul e Norte da África. A dependência da região de motores robustos usados em operações de mineração, construção e campos petrolíferos impulsiona a demanda por pistões de aço de alta resistência e anéis resistentes ao desgaste. A fabricação local limitada aumenta a dependência de componentes importados, enquanto o crescente processo de industrialização e desenvolvimento de infraestrutura estimulam a expansão das frotas. As vendas no mercado de reposição dominam a região, já que os ciclos de vida prolongados dos veículos e as condições operacionais severas aceleram as necessidades de substituição de conjuntos de pistões.

Segmentações de Mercado:

Por Material:

Por Veículo:

- Veículos de passageiros

- Veículos comerciais leves

Por Componente:

- Cabeça do pistão

- Anel de pistão

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de pistões apresenta um ambiente competitivo diversificado, moldado por fabricantes líderes como RIKEN CORPORATION, Hitachi, Ltd., Art-Serina Piston Co., Ltd., MAHLE GmbH, Shriram Pistons & Rings Ltd., AISIN CORPORATION, Aditya Birla Nuvo, Rheinmetall AG, Tenneco Inc., e Dongsuh Federal-Mogul Co., Ltd. O mercado de pistões reflete uma estrutura altamente competitiva impulsionada por avanços contínuos em engenharia de materiais, fabricação de precisão e requisitos de eficiência de motores. Os fabricantes focam no desenvolvimento de pistões de alumínio leves, variantes de aço de alta resistência e revestimentos de anéis de baixo atrito para atender às demandas de motores turboalimentados, compactos e híbridos. A crescente ênfase na redução de emissões e otimização de combustível incentiva a adoção de revestimentos avançados de barreira térmica, perfis de saia otimizados e compatibilidade de lubrificação aprimorada. A competição se intensifica à medida que os fornecedores expandem a automação, integram usinagem CNC e aproveitam o design baseado em simulação para fortalecer a durabilidade e o desempenho dos produtos. O mercado de reposição continua sendo um campo de batalha chave, apoiado por grandes frotas de veículos envelhecidos e intervalos crescentes de substituição de anéis de pistão, pinos e conjuntos. As empresas investem cada vez mais na expansão da capacidade, parcerias estratégicas com OEMs e personalização de produtos específicos para a região para alinhar-se com os padrões regulatórios e de desempenho em evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em agosto de 2025, a AxFlow adquiriu a Advanced Pump Technologies (APT Water) na Austrália Ocidental, expandindo suas soluções de manuseio de fluidos, especialmente em tratamento de água, mineração (minério de ferro, ouro) e indústria, solidificando sua presença regional com a forte base local da APT.

- Em julho de 2024, a Vale, uma importante empresa de mineração, a desenvolvedora de tecnologias especiais Komatsu e a Cummins Inc., um participante chave no mercado de soluções de energia, anunciaram uma colaboração visando o desenvolvimento de grandes caminhões com capacidade de carga de 230 a 290 toneladas, movidos a etanol e diesel.

- Em janeiro de 2024, a Hitachi Construction Machinery e a ABB alcançaram um marco crítico em sua colaboração ao completar um protótipo de um caminhão basculante totalmente elétrico de 240 toneladas e enviá-lo para uma mina na Zâmbia para testes em condições reais.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Material, Veículo, Componente e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado continuará avançando em materiais leves para pistões para apoiar designs de motores mais eficientes em termos de combustível.

- Os fabricantes aumentarão a adoção de revestimentos de baixo atrito para melhorar a durabilidade e o desempenho térmico dos motores.

- Motores turboalimentados e reduzidos impulsionarão a demanda por pistões de alta resistência com maior tolerância à pressão.

- O crescimento de veículos híbridos sustentará o consumo de pistões, apesar da mudança de longo prazo para a eletrificação total.

- A demanda no mercado de reposição aumentará à medida que as frotas de veículos globais envelhecem e os ciclos de reconstrução de motores aumentam.

- A usinagem automatizada e a forja de precisão remodelarão a eficiência de produção nas fábricas.

- Ferramentas avançadas de simulação acelerarão a otimização do design de pistões para motores de alta potência.

- A personalização regional de pistões se expandirá à medida que os OEMs adaptam motores à qualidade de combustível local e regulamentações.

- Inovações em materiais focarão cada vez mais em melhorar a resistência ao desgaste sob lubrificação de baixa viscosidade.

- Colaborações estratégicas entre OEMs e fornecedores de componentes impulsionarão o desenvolvimento de conjuntos de pistões de próxima geração.