Visão Geral do Mercado

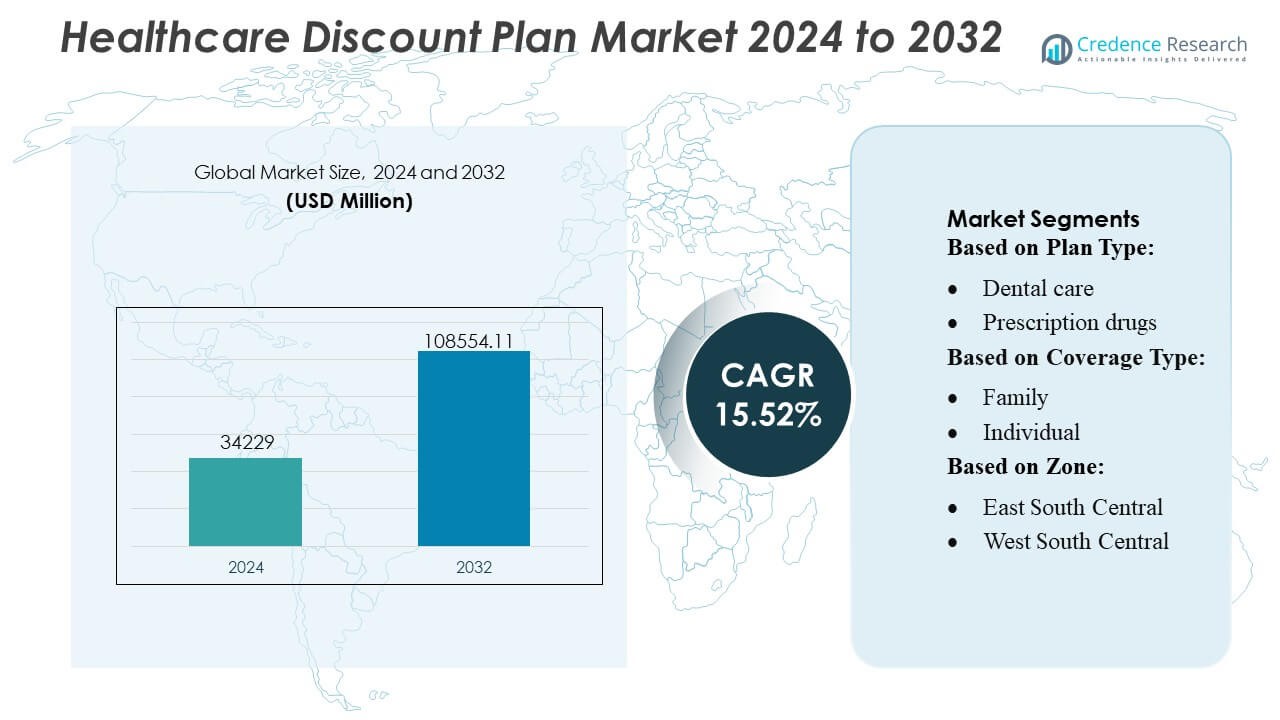

O tamanho do Mercado de Planos de Desconto em Saúde foi avaliado em USD 34.229 milhões em 2024 e prevê-se que atinja USD 108.554,11 milhões até 2032, com um CAGR de 15,52% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Planos de Desconto em Saúde 2024 |

USD 34.229 Milhões |

| Mercado de Planos de Desconto em Saúde, CAGR |

15,52% |

| Tamanho do Mercado de Planos de Desconto em Saúde 2032 |

USD 108.554,11 Milhões |

O Mercado de Planos de Desconto em Saúde é moldado por uma ampla mistura de provedores de serviços de saúde estabelecidos, redes de farmácias, grupos odontológicos e plataformas de telemedicina que competem expandindo parcerias de provedores, melhorando as capacidades de inscrição digital e oferecendo pacotes de desconto multisserviços. Os principais participantes da indústria se concentram em fortalecer redes nacionais, melhorar o engajamento dos membros e oferecer soluções de economia em saúde transparentes e de baixo custo para ampliar o alcance do consumidor. A América do Norte continua sendo a região líder com uma participação exata de 32–34%, apoiada por altos gastos com saúde do próprio bolso, forte conscientização do consumidor e ampla disponibilidade de programas de desconto em odontologia, visão, prescrição e atendimento virtual em grandes áreas metropolitanas e suburbanas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Planos de Desconto em Saúde alcançou USD 34.229 milhões em 2024 e projeta-se que atinja USD 108.554,11 milhões até 2032, avançando a um forte CAGR de 15,52% impulsionado pelo aumento das despesas médicas do próprio bolso e pela crescente demanda por alternativas de saúde de baixo custo.

- O crescimento do mercado é apoiado pela crescente preferência dos consumidores por programas de economia flexíveis, não segurados, e pela rápida expansão das plataformas de inscrição digital que simplificam o acesso a serviços de desconto em odontologia, visão, prescrição e telemedicina.

- A atividade competitiva se intensifica à medida que grandes redes de saúde e provedores expandem parcerias para ampliar a disponibilidade de serviços e fortalecer pacotes multisserviços que melhoram a retenção de membros.

- O mercado enfrenta restrições devido a níveis de desconto variados, conscientização limitada em áreas rurais e participação inconsistente dos provedores, o que pode reduzir o valor percebido para certos grupos de usuários.

- A América do Norte lidera com uma participação de 32–34%, enquanto os planos de cuidados odontológicos dominam o desempenho do segmento com a maior adoção devido a despesas odontológicas consistentemente altas do próprio bolso.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo de Plano

Os planos de cuidados dentários detêm a maior participação, com cerca de 32%, apoiados pela alta demanda por limpezas, obturações e cuidados preventivos acessíveis. Os planos de medicamentos prescritos seguem devido ao aumento dos custos dos medicamentos e ao forte interesse dos consumidores em economias na farmácia. Os planos de cuidados visuais e aparelhos auditivos crescem de forma constante à medida que populações envelhecidas buscam soluções corretivas econômicas. Os planos de cuidados quiropráticos se beneficiam do aumento de problemas musculoesqueléticos, enquanto os planos de visitas virtuais se expandem rapidamente com a adoção mais ampla da telemedicina. Outros tipos de planos atraem usuários de nicho que buscam economias suplementares além do seguro tradicional.

- Por exemplo, a Amedisys faz parceria com aproximadamente 3.300 hospitais e 114.000 médicos em todo o país para oferecer cuidados paliativos e de hospício em casa.

Por Tipo de Cobertura

Os planos familiares dominam o mercado com cerca de 48% de participação, impulsionados por famílias que escolhem descontos combinados para cuidados dentários, visuais e prescrições. Os planos individuais permanecem populares entre jovens adultos, trabalhadores autônomos e aposentados que precisam de alternativas de baixo custo ao seguro. Outros tipos de cobertura, como planos de grupo ou vinculados a empregadores, ganham atenção à medida que as organizações adicionam opções acessíveis de economia em saúde para apoiar as necessidades mais amplas de bem-estar dos funcionários.

- Por exemplo, a Sunrise Medical projeta, fabrica e distribui cadeiras de rodas manuais e motorizadas globalmente. A empresa possui locais de fabricação em 10 países e vende seus produtos em mais de 130 países.

Por Zona

A zona do Atlântico Sul lidera com quase 22% de participação, apoiada por populações densas e fortes redes de provedores. As zonas do Oeste Sul Central e Leste Sul Central mostram rápida adoção devido às taxas mais altas de não segurados e à demanda por suporte de saúde de baixo custo. O Nordeste mantém um crescimento constante à medida que os consumidores urbanos buscam economias suplementares. As regiões do Leste Norte Central e Oeste Norte Central se expandem por meio de associações apoiadas por empregadores, enquanto os Estados do Pacífico Central e Montanhas crescem à medida que a inscrição digital e o uso da telemedicina aumentam a acessibilidade.

Principais Motores de Crescimento

1. Aumento das Despesas de Saúde do Próprio Bolso

O aumento das despesas de saúde do próprio bolso impulsiona significativamente a demanda por planos de desconto em saúde, à medida que os consumidores buscam acesso acessível a serviços dentários, visuais e de prescrição. Altas franquias em planos de seguro tradicionais levam as famílias a alternativas de baixo custo que oferecem economias imediatas sem requisitos complexos de elegibilidade. A crescente sensibilidade aos custos entre populações não seguradas e subseguradas acelera ainda mais a adoção. O rápido aumento das despesas dentárias e farmacêuticas aumenta o apelo das associações de desconto, permitindo que os consumidores gerenciem necessidades rotineiras de saúde por meio de estruturas de preços previsíveis e econômicas.

- Por exemplo, a Medtronic iniciou o lançamento comercial nos EUA do sistema MiniMed™ 780G integrado com o sensor Instinct (da empresa parceira Abbott Laboratories). O sensor Instinct está entre os monitores contínuos de glicose mais pequenos e finos do mundo, com um tempo de uso de até 15 dias — permitindo leituras de glicose em tempo real.

2. Crescente Preferência por Opções de Saúde Flexíveis e Não Seguradas

Os consumidores preferem cada vez mais soluções de saúde que ofereçam flexibilidade, preços transparentes e sem compromissos contratuais de longo prazo. Os planos de desconto atendem a essas expectativas, permitindo que os membros acessem economias em vários serviços sem subscrição ou períodos de espera. A simplicidade da inscrição, combinada com escolhas de planos personalizáveis, fortalece seu apelo entre trabalhadores autônomos, aposentados, estudantes e indivíduos autônomos. À medida que o seguro tradicional se torna mais complexo e caro, os planos de desconto em saúde ganham força como uma alternativa prática suplementar ou independente que apoia as necessidades diárias de saúde.

- Por exemplo, Abbott, o uso da tecnologia FreeStyle Libre foi associado a uma redução de 78% nas hospitalizações relacionadas a doenças cardiovasculares para pessoas com diabetes Tipo 1 que tiveram episódios anteriores de hipoglicemia grave — em comparação com os métodos tradicionais de monitoramento de glicose.

3. Expansão de Redes de Provedores e Canais de Distribuição Digital

O mercado se beneficia da expansão das redes de provedores que melhoram a acessibilidade dos planos e o valor percebido. Clínicas odontológicas, centros de visão, farmácias e provedores de telemedicina cada vez mais fazem parceria com administradores de planos de desconto para atrair novos volumes de pacientes. Canais de distribuição digital aceleram esse impulso ao permitir fácil comparação, inscrição e gestão automatizada de membros. Plataformas online e aplicativos móveis aumentam a conveniência, enquanto o marketing digital direcionado aumenta a conscientização do consumidor. Esses avanços fortalecem a penetração no mercado e impulsionam a aquisição contínua de membros em diversos segmentos demográficos.

Tendências e Oportunidades Principais

1. Adoção Rápida de Planos de Telemedicina e Cuidados Virtuais

A rápida expansão dos serviços de telemedicina cria oportunidades substanciais para planos de desconto baseados em consultas virtuais. Os consumidores buscam consultas acessíveis e sob demanda para cuidados primários, saúde comportamental e gestão de condições crônicas. Planos de desconto que oferecem taxas reduzidas de teleconsulta ou serviços de cuidados virtuais agrupados ganham forte tração, especialmente entre populações mais jovens e adeptas de tecnologia. À medida que plataformas de saúde digital formam mais parcerias com provedores de planos de desconto, o mercado está posicionado para uma expansão sustentada. A mudança para o cuidado remoto também está alinhada com as preferências dos consumidores por conveniência, tempos de espera curtos e acesso econômico.

- Por exemplo, a Cardinal Health atende a mais de 75% dos hospitais nos Estados Unidos e apoia dezenas de milhares de farmácias e instalações de atendimento, tornando-se um dos maiores provedores que possibilitam serviços de saúde, incluindo aqueles oferecidos via telemedicina ou configurações de cuidados virtuais.

2. Crescente Integração de Pacotes Multi-Serviços

Uma tendência importante que molda o mercado é a crescente popularidade dos planos de desconto em saúde agrupados que combinam economias em odontologia, visão, quiropraxia, audição e prescrições em um único pacote. Esses pacotes oferecem um valor percebido mais forte e incentivam uma adoção mais ampla pelos consumidores. Os provedores se beneficiam de uma melhor utilização cruzada de serviços, enquanto os clientes apreciam a gestão simplificada de membros e a eficiência de custos. O agrupamento apoia taxas de retenção mais altas e permite que os administradores de planos se diferenciem com ofertas em camadas adaptadas para famílias, idosos e indivíduos que buscam cobertura de saúde abrangente e acessível.

- Por exemplo, o Estetoscópio Digital 3M™ Littmann® CORE da Solventum oferece amplificação de som de até 40 vezes e cancelamento ativo de ruído, reduzindo o ruído ambiente em 40 dB, permitindo que os clínicos realizem avaliações cardíacas e respiratórias mais precisas em cenários de atendimento remoto e no consultório.

3. Crescente Adoção por Empregadores e Iniciativas de Bem-Estar da Força de Trabalho

Os empregadores estão adotando cada vez mais planos de desconto para melhorar o bem-estar da força de trabalho enquanto mantêm o controle de custos. Esses planos oferecem benefícios suplementares acessíveis que reduzem as despesas diretas dos funcionários sem aumentar os prêmios de saúde. Pequenas e médias empresas, em particular, veem os planos de desconto como uma maneira acessível de expandir os pacotes de benefícios. A crescente ênfase em cuidados preventivos e satisfação dos funcionários fortalece essa tendência. À medida que os modelos de força de trabalho híbridos e de gig se expandem, os empregadores reconhecem os planos de desconto como uma ferramenta flexível e econômica para apoiar as diversas necessidades da força de trabalho.

Principais Desafios

1. Consciência Limitada dos Consumidores e Equívocos

Apesar do crescente uso, muitos consumidores ainda não compreendem o papel e o valor dos planos de desconto em saúde, confundindo-os com seguros tradicionais. Essa falta de conscientização restringe o potencial de mercado e desacelera o crescimento de adesões. Equívocos sobre a profundidade da cobertura, disponibilidade de provedores e economias reais podem afastar usuários potenciais. Provedores e administradores de planos devem investir em comunicação mais clara, transparência e ações educativas para abordar as hesitações dos consumidores. Sem esforços direcionados de conscientização, uma parte significativa do mercado permanece inexplorada, especialmente em regiões rurais e de baixa renda.

2. Variabilidade nos Descontos e Participação de Provedores

O mercado enfrenta desafios devido a níveis de desconto inconsistentes e diferenças na participação de provedores entre as regiões. Alguns consumidores encontram variações nas economias ou acesso limitado a especialistas participantes, reduzindo a satisfação e enfraquecendo a confiança no modelo. Manter redes de provedores robustas e padronizadas é essencial para a retenção a longo prazo. Disparidades regionais na disponibilidade de serviços de saúde também influenciam o desempenho dos descontos. Para permanecer competitivo, os provedores devem expandir parcerias, garantir estruturas de desconto transparentes e manter a consistência dos serviços que atendam às expectativas dos consumidores.

Análise Regional

América do Norte

A América do Norte detém a maior participação no Mercado de Planos de Desconto em Saúde, com 32–34%, impulsionada por altos gastos médicos diretos e forte penetração de programas de desconto em odontologia e medicamentos. Os EUA lideram a adoção regional devido às suas populações sem seguro e sub-seguradas que buscam alternativas acessíveis ao seguro tradicional. Redes extensas de provedores, aumento do uso de telemedicina e plataformas digitais de inscrição robustas apoiam ainda mais a expansão do mercado. O Canadá contribui moderadamente, à medida que os consumidores adotam planos de economia suplementares para compensar os crescentes custos de cuidados odontológicos e oftalmológicos. No geral, a região se beneficia de um ecossistema de serviços de saúde maduro, alta conscientização dos consumidores e marketing robusto de planos.

Europa

A Europa representa 24–26% do mercado global, apoiada pela crescente demanda por economias suplementares em saúde fora dos sistemas públicos de saúde. Embora o sistema universal de saúde reduza os encargos de custos básicos, os consumidores usam cada vez mais planos de desconto para gerenciar despesas odontológicas, oftalmológicas e de procedimentos eletivos não totalmente cobertas por programas nacionais. Os países da Europa Ocidental lideram a adoção devido a rendas disponíveis mais altas e fortes parcerias com provedores, enquanto a Europa Oriental mostra interesse crescente à medida que as instalações de saúde privadas se expandem. A região também se beneficia do aumento do engajamento digital em saúde, permitindo uma inscrição mais fácil em cuidados virtuais e pacotes de desconto multi-serviços adaptados às diversas necessidades populacionais.

Ásia-Pacífico

A Ásia-Pacífico captura 28–30% da participação de mercado, emergindo como a região de crescimento mais rápido devido ao aumento dos custos médicos, expansão das populações de classe média e maior interesse dos consumidores por alternativas de saúde de baixo custo. Índia, China e Sudeste Asiático impulsionam a adoção em larga escala à medida que clínicas privadas colaboram com provedores de planos de desconto para atrair pacientes. Populações urbanas escolhem cada vez mais planos de economia em odontologia, oftalmologia e telemedicina para evitar longos tempos de espera e reduzir gastos diretos. Japão, Coreia do Sul e Austrália exibem crescimento estável, apoiados por ecossistemas de saúde digital e forte conscientização sobre cuidados preventivos. A rápida penetração de smartphones fortalece ainda mais o acesso a plataformas de adesão online.

América Latina

A América Latina detém uma participação de 8–10%, apoiada pelo crescente gasto privado em saúde e pela forte demanda por soluções acessíveis de poupança médica. Brasil, México e Colômbia lideram a adoção, à medida que os consumidores buscam alívio de custos para serviços dentários, oftalmológicos e farmacêuticos que não são totalmente acessíveis através dos sistemas públicos. A expansão de clínicas e farmácias privadas fortalece a participação dos provedores, enquanto as populações urbanas dependem cada vez mais de planos de desconto para cuidados de rotina. Pressões econômicas e cobertura de seguro desigual tornam as associações de desconto uma alternativa atraente. O cadastro digital está aumentando, embora lacunas de infraestrutura em áreas rurais limitem a penetração total. No geral, a região mostra um potencial significativo de crescimento a longo prazo.

Médio Oriente & África

A região do Médio Oriente & África representa 6–8% do mercado, impulsionada por crescentes investimentos privados em saúde e aumento da conscientização sobre programas suplementares de saúde de baixo custo. Os países do GCC lideram a adoção devido à forte urbanização, rendas disponíveis mais altas e expansão de clínicas dentárias e oftalmológicas privadas que fazem parceria com provedores de planos de desconto. No Norte da África e na África Subsaariana, a adoção permanece gradual devido a redes limitadas de provedores e menor conscientização do consumidor, embora o interesse esteja aumentando entre as populações urbanas jovens que buscam opções de cuidados acessíveis. Planos de desconto impulsionados por telemedicina oferecem forte potencial à medida que plataformas de saúde digital se expandem em mercados emergentes de saúde.

Segmentações de Mercado:

Por Tipo de Plano:

- Cuidados dentários

- Medicamentos prescritos

Por Tipo de Cobertura:

Por Zona:

- Leste Sul Central

- Oeste Sul Central

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de Planos de Desconto em Saúde apresenta um ambiente competitivo moldado por grandes provedores de serviços de saúde e médicos, como Amedisys, Inc., Sunrise Medical, Air Liquide, Medtronic PLC, Abbott, Cardinal Health Inc., 3M Healthcare, B. Braun Melsungen AG, F. Hoffmann-La Roche AG e Baxter International Inc. O mercado de Planos de Desconto em Saúde apresenta um cenário cada vez mais competitivo, moldado pela expansão das redes de provedores, rápida adesão digital e crescente demanda dos consumidores por alternativas de saúde de baixo custo. Os participantes do mercado focam em fortalecer parcerias com clínicas dentárias, centros de visão, farmácias e plataformas de telemedicina para ampliar a acessibilidade dos serviços e aumentar o valor percebido. As empresas se diferenciam por meio de pacotes de múltiplos serviços, níveis de associação flexíveis e modelos de preços transparentes que apoiam uma forte retenção de clientes. As plataformas digitais desempenham um papel central ao permitir comparação sem esforço, ativação instantânea e processos de renovação automatizados, que melhoram a experiência do usuário e impulsionam o crescimento contínuo da associação. À medida que a acessibilidade e a conveniência permanecem prioridades importantes para os consumidores, os concorrentes enfatizam soluções de cuidados preventivos, opções aprimoradas de cuidados virtuais e parcerias localizadas em zonas de alta demanda para manter uma forte posição no mercado.

Análise de Principais Jogadores

- Amedisys, Inc.

- Sunrise Medical

- Air Liquide

- Medtronic PLC

- Abbott

- Cardinal Health Inc.

- 3M Healthcare

- Braun Melsungen AG

- Hoffmann-La Roche AG

- Baxter International Inc.

Desenvolvimentos Recentes

- Em julho de 2024, a Star Health and Allied Insurance lançou serviços de saúde domiciliar em mais de 50 cidades na Índia, em parceria com fornecedores como Portea, Care24 e CallHealth. Esta iniciativa oferece aos clientes cuidados médicos em casa para condições como febre e gastroenterite, que podem ser mais convenientes e econômicas do que o atendimento hospitalar tradicional.

- Em abril de 2024, a FDA dos EUA iniciou um programa conhecido como Home as a Health Care Hub, com o objetivo de transformar o ambiente doméstico em uma parte integral do sistema de saúde. Esta iniciativa está particularmente focada em promover a equidade em saúde entre diversas populações nos EUA, especialmente aquelas que são desatendidas ou têm acesso limitado a instalações de saúde tradicionais.

- Em janeiro de 2024, a Cardinal Health, Inc., uma empresa líder em saúde, anunciou a aquisição de redes especializadas, demonstrando o objetivo da empresa de expandir seus negócios no domínio especializado. O objetivo desta aquisição é claramente melhorar a posição de mercado da Cardinal Health em escala global, incorporando tecnologias e conhecimentos altamente avançados e inovadores para descobrir e resolver dúvidas dos consumidores.

- Em abril de 2023, a Careington Benefit Solutions anunciou uma nova instalação para expandir seus serviços de impressão e atendimento, que incluem impressão digital, materiais de marketing personalizados, cartões de identificação de membros e serviços de envio. Esta expansão, apoiada por novas máquinas de impressão de última geração, foi projetada para melhorar a eficiência e apoiar o crescimento dos negócios da empresa, aprimorando seus serviços administrativos internos para clientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Plano, Tipo de Cobertura, Zona e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Ele avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectiva Futura

- O mercado experimentará uma adoção constante à medida que os consumidores preferirem cada vez mais alternativas de baixo custo ao seguro tradicional.

- As plataformas de inscrição digital se expandirão, tornando os planos de desconto mais fáceis de acessar e gerenciar para populações mais amplas.

- Os planos de desconto baseados em telemedicina crescerão rapidamente à medida que o atendimento virtual se tornar um canal de saúde convencional.

- Pacotes de múltiplos serviços combinando odontologia, visão, farmácia e atendimento virtual se tornarão ofertas padrão.

- As redes de provedores se ampliarão à medida que clínicas e farmácias fizerem parcerias mais ativas para atrair novos volumes de pacientes.

- Os empregadores integrarão planos de desconto em programas de bem-estar da força de trabalho para controlar os custos dos benefícios.

- Demografias mais jovens adotarão opções de economia em saúde flexíveis, no estilo de assinatura, em taxas mais altas.

- Campanhas de conscientização e preços transparentes ajudarão a superar equívocos dos consumidores e aumentar a adesão.

- A penetração regional aumentará à medida que populações desatendidas e sem seguro busquem soluções de saúde acessíveis.

- A diferenciação competitiva se intensificará, impulsionada pela integração tecnológica, pacotes de serviços mais fortes e uma experiência do cliente aprimorada.