Visão Geral do Mercado

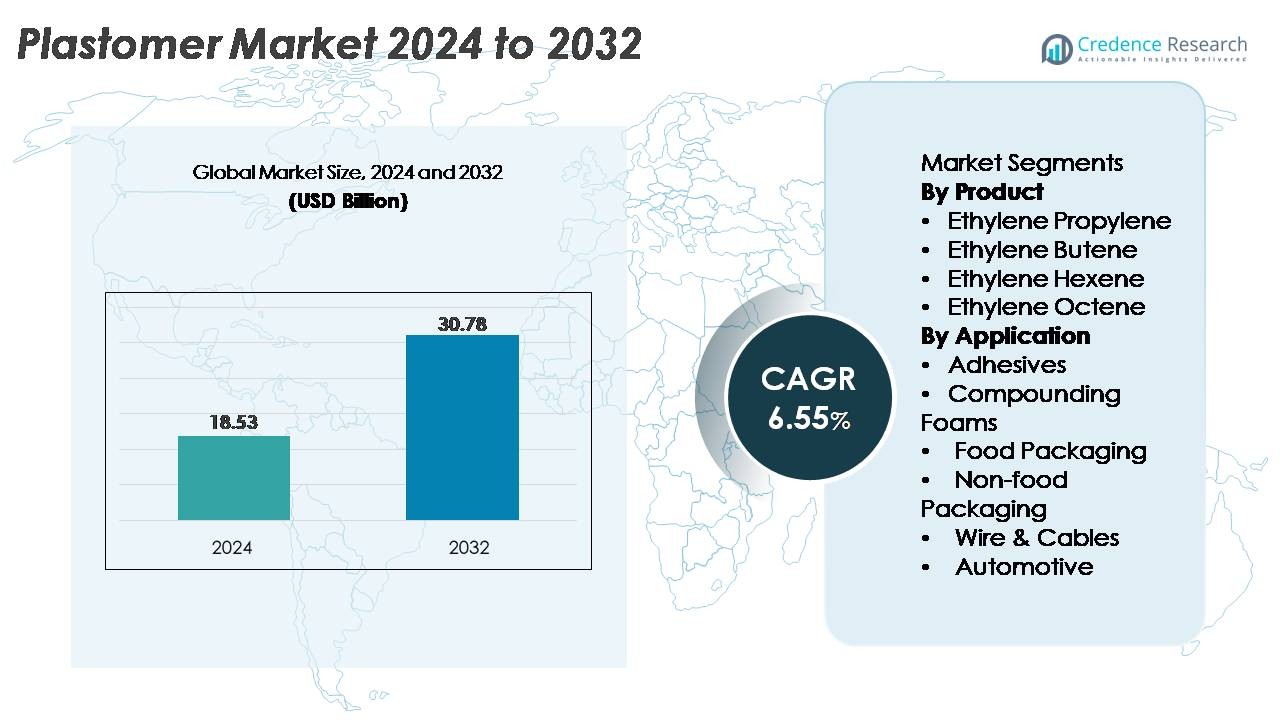

O mercado global de Plastômeros foi avaliado em USD 18,53 bilhões em 2024 e projeta-se que atinja USD 30,78 bilhões até 2032, expandindo a um CAGR de 6,55% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Plastômeros 2024 |

USD 18,53 Bilhões |

| Mercado de Plastômeros, CAGR |

6,55% |

| Tamanho do Mercado de Plastômeros 2032 |

USD 30,78 Bilhões |

O mercado de plastômeros é dominado por grandes produtores globais de poliolefinas, incluindo Chevron Phillips Chemical Company, LyondellBasell, Royal Dutch Shell, Dow Chemical Company, Westlake Chemical Corporation, ExxonMobil, Saudi Basic Industries Corporation (SABIC) e Borealis. Essas empresas mantêm uma forte liderança por meio de operações integradas de matéria-prima, tecnologias avançadas de catalisadores metalocênicos e extensos portfólios de produtos que atendem a embalagens de alto desempenho, adesivos, espumas e aplicações de fios e cabos. Regionalmente, a Ásia-Pacífico lidera o mercado global com uma participação de 38%, impulsionada por uma grande capacidade de conversão, rápida industrialização e crescente demanda por embalagens alimentícias e de higiene. América do Norte e Europa seguem, apoiadas pela forte adoção orientada para a sustentabilidade de estruturas de filmes recicláveis à base de PE.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado:

- O mercado global de plastômeros foi avaliado em USD 18,53 bilhões em 2024 e projeta-se que alcance USD 30,78 bilhões até 2032, expandindo a uma CAGR de 6,55% durante o período de previsão.

- A demanda é impulsionada pela rápida adoção de embalagens flexíveis aprimoradas com plastômeros, filmes de higiene e formulações adesivas, com o etileno octeno emergindo como o subsegmento de produto dominante devido à sua superior elasticidade e desempenho de vedação.

- Tendências-chave incluem investimentos acelerados em embalagens de PE mono-material recicláveis, avanços em resinas baseadas em catalisadores metalocênicos e aumento do uso de plastômeros em isolamento de fios e cabos, componentes automotivos e espumas especiais.

- O cenário competitivo permanece consolidado, com líderes como ExxonMobil, SABIC, Dow, LyondellBasell e Borealis aproveitando capacidades integradas de matéria-prima e portfólios de PE de alto desempenho, embora a volatilidade nos preços de etileno e alfa-olefina continue a restringir conversores menores.

- Regionalmente, a Ásia-Pacífico lidera com 38% de participação, seguida pela América do Norte com 28% e Europa com 24%, refletindo forte demanda por embalagens, industrial e automotiva em centros de manufatura chave.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Produto

O etileno octeno permanece como o subsegmento dominante no mercado de plastômeros, apoiado por sua superior elasticidade, força de vedação e adequação para filmes de embalagens flexíveis de alto desempenho. Seu uso generalizado em filmes de higiene, aplicações de stretch-hood e estruturas avançadas de embalagens multicamadas fortalece sua liderança de mercado. As classes de etileno hexeno e etileno buteno seguem devido ao seu equilíbrio de resistência e eficiência de custo, particularmente em compostagem e extrusão. Enquanto isso, os plastômeros de etileno propileno ganham adoção em aplicações que exigem maior clareza e suavidade. No geral, o segmento se beneficia do aumento da produção de graus de polietileno baseados em metaloceno que melhoram a eficiência de processamento e a consistência do material.

- Por exemplo, os plastômeros Exact™ baseados em metaloceno da ExxonMobil são produzidos em vários locais globais, incluindo sua Planta Química de Singapura, que opera um cracker a vapor de grande escala capaz de gerar 1,9 milhão de toneladas por ano de etileno usado para alimentar a produção de plastômeros.

Por Aplicação

A embalagem de alimentos representa o maior segmento de aplicação, impulsionado pela rápida adoção de filmes à base de plastômeros que oferecem resistência aprimorada à perfuração, propriedades de rasgo controlado e excelente desempenho de vedação térmica. As marcas dependem cada vez mais de estruturas de PE modificadas com plastômeros para alcançar redução de espessura sem comprometer a integridade da barreira, reforçando sua participação dominante. Embalagens não alimentares e filmes de higiene também veem forte tração à medida que os fabricantes se movem em direção a materiais leves e recicláveis. O crescimento em adesivos, espumas de compostagem e revestimento de fios e cabos expande ainda mais a diversificação, enquanto aplicações automotivas ganham importância devido à melhor absorção de impacto e flexibilidade. Coletivamente, vantagens de desempenho, sustentabilidade e processamento orientam a expansão do segmento.

- Por exemplo, os plastômeros AFFINITY™ GA da Dow são usados em filmes de embalagem de alimentos de alto desempenho e são apoiados pela produção em larga escala no complexo da Dow em Freeport, Texas, que opera um craqueador de etileno com uma capacidade nominal de 1,5 milhão de toneladas métricas por ano, garantindo um fornecimento robusto de matéria-prima para a fabricação de plastômeros.

Principais Motores de Crescimento

Expansão da Demanda por Embalagens Flexíveis de Alto Desempenho

A rápida expansão das embalagens flexíveis continua a ser o principal motor de crescimento para o mercado de plastômeros, apoiada pelo aumento do consumo global de alimentos premium, produtos de cuidados pessoais e higiene. Os plastômeros melhoram a clareza do filme, a integridade do selo e a resistência à perfuração, permitindo que os proprietários de marcas adotem estruturas reduzidas sem comprometer a resistência ou a vida útil do produto. A mudança em direção a embalagens leves e recicláveis de mono-material acelera o uso de plastômeros de etileno-octeno e etileno-hexeno em estruturas multicamadas. Os conversores preferem plastômeros devido à sua processabilidade em sistemas de filme soprado e cast, melhorando o rendimento e a uniformidade do filme. O crescimento do comércio eletrônico, a demanda por bolsas à prova de vazamento e a expansão da distribuição de alimentos em cadeia fria reforçam a adoção de polietileno modificado com plastômeros. Além disso, a crescente preferência dos consumidores por formatos de embalagem resseláveis, à prova de violação e com barreiras aprimoradas fortalece ainda mais o uso a longo prazo nos centros de manufatura da América do Norte, Europa e Ásia-Pacífico.

- Por exemplo, os graus de PE de desempenho Exceed™ XP proprietários da ExxonMobil são produzidos em sua Planta Química de Singapura, que opera um complexo petroquímico totalmente integrado capaz de gerar 1,9 milhão de toneladas métricas de etileno por ano, fornecendo matéria-prima para resinas de embalagem de alto desempenho usadas globalmente.

Aumento da Adoção em Adesivos, Espumas e Modificação de Polímeros

Os plastômeros estão vendo uma demanda acelerada como aprimoradores de desempenho chave em adesivos hot-melt, espumas de poliolefina, modificadores de impacto e compostos misturados com elastômeros. Em formulações adesivas, os plastômeros melhoram a flexibilidade, a força coesiva e a colagem a baixa temperatura, tornando-os adequados para produtos de higiene, marcenaria e laminação industrial. Sua compatibilidade com polietileno e polipropileno permite que engenheiros de materiais alcancem misturas de polímeros mais macias e elásticas usadas em entressolas de calçados, espumas de amortecimento e componentes moldados especiais. Os setores automotivo e de bens de consumo estão adotando resinas modificadas com plastômeros para melhorar a resistência ao impacto e a sensação tátil, mantendo características leves. A tendência em direção a tecnologias adesivas de baixo VOC, sem solventes, e linhas de compostagem de alta eficiência apoia uma adoção mais ampla. Os conversores de embalagens também usam plastômeros como modificadores de camada de vedação para alcançar desempenho consistente em linhas de enchimento de alta velocidade. Esta ampla aplicabilidade posiciona os plastômeros como materiais estratégicos em ecossistemas de manufatura diversificados.

- Por exemplo, os plastômeros AFFINITY™ GA da Dow são produzidos usando a tecnologia de catalisador proprietária INSITE™ da empresa. Esta produção é apoiada pelo complexo da Dow em Plaquemine, Louisiana, que opera um craqueador de etileno com capacidade de aproximadamente 1,5 milhão de toneladas métricas por ano em suas unidades, fornecendo matéria-prima crítica para adesivos de alto desempenho e resinas de modificação de polímeros.

Crescimento em Isolamento de Cabos, Componentes Automotivos e Aplicações Técnicas

A demanda por plastômeros está aumentando constantemente em isolamento de fios e cabos, interiores automotivos e peças técnicas moldadas por extrusão devido à sua durabilidade, estabilidade térmica e flexibilidade superior. No revestimento de cabos, os plastômeros oferecem melhor resistência a rachaduras, resistência a baixas temperaturas e acabamento de superfície suave, apoiando a expansão das telecomunicações e atualizações de redes de energia renovável. Os fabricantes automotivos usam compostos à base de plastômeros em painéis de instrumentos, vedantes contra intempéries, acabamentos internos de toque suave e componentes leves de impacto para atender às metas de segurança, eficiência de combustível e sustentabilidade. Com o aumento da produção de veículos elétricos, os plastômeros permitem chicotes elétricos flexíveis que suportam ciclos de vibração dinâmica e flexão. Sua compatibilidade com poliolefinas também simplifica a reciclagem, alinhando-se com os mandatos de sustentabilidade dos OEMs. Construção, membranas de telhados industriais e filmes protetores ampliam ainda mais a base de aplicações. Esses fatores de desempenho reforçam a penetração a longo prazo em segmentos de materiais de engenharia de alta qualidade.

Tendências e Oportunidades Principais

Forte Mudança em Direção a Sistemas de Embalagem Sustentáveis, Recicláveis e de Mono-Material

Uma tendência importante do mercado envolve a mudança para embalagens recicláveis de mono-material alinhadas com os mandatos globais de sustentabilidade. Estruturas de polietileno modificadas com plastômeros permitem a substituição de laminados de multi-materiais tradicionalmente feitos com PET, PA ou alumínio, melhorando a reciclabilidade enquanto mantêm alto desempenho mecânico. Os fabricantes de embalagens estão adotando cada vez mais plastômeros em estruturas PE-PE ou PE-EVOH para atender às metas de economia circular estabelecidas por empresas de bens de consumo rápido e órgãos reguladores. As oportunidades estão se expandindo para fornecedores que oferecem graus com pontos de fusão mais baixos, compatibilidade de barreira melhorada e maior capacidade de vedação para bolsas e filmes recicláveis. O crescimento da infraestrutura de reciclagem química acelera ainda mais a adoção de materiais compatíveis, como plastômeros, que se integram eficientemente em fluxos de reciclagem de poliolefinas. Inovações em filmes de espessura reduzida, misturas prontas para compostagem e embalagens alimentares transparentes e de alta resistência criam novos valores para desenvolvedores de materiais em todas as regiões.

- Por exemplo, a tecnologia de reciclagem avançada MoReTec™ da LyondellBasell foi testada pela primeira vez em sua planta piloto em Ferrara, Itália, que é capaz de processar entre 5 e 10 quilos de resíduos plásticos domésticos por hora.

Penetração Crescente de Tecnologias Avançadas de Catalisadores e Inovações em Matérias-Primas de Alta Pureza

A tecnologia de catalisador metaloceno continua a remodelar a fabricação de plastômeros, permitindo um controle preciso sobre a distribuição de comonômeros, uniformidade do peso molecular e ramificação. Esta evolução apoia a produção de plastômeros com maior clareza, elasticidade e desempenho de vedação adaptados para aplicações de próxima geração. Os produtores estão investindo em matérias-primas de alfa-olefina de alta pureza e configurações avançadas de reatores para expandir portfólios de produtos com durabilidade aprimorada, desempenho de odor e processabilidade de filmes. Esses avanços criam oportunidades para desenvolvedores de aplicações projetarem soluções personalizadas em filmes de higiene, capas industriais elásticas, membranas respiráveis e embalagens termoformadas. À medida que as expansões de capacidade global surgem—particularmente no Oriente Médio, China e EUA—os fabricantes podem garantir cadeias de suprimento com vantagem de custo e apoiar o crescimento impulsionado pela inovação. Esta tendência liderada pela tecnologia está desbloqueando novas vias de diferenciação de produtos tanto para conversores quanto para proprietários de marcas.

- Por exemplo, o complexo petroquímico da ExxonMobil em Baytown, Texas, opera uma das maiores unidades de polietileno habilitadas por metaloceno do mundo, apoiada por um craqueador de etileno com capacidade de 1,5 milhão de toneladas métricas por ano, fornecendo matérias-primas de alta pureza essenciais para a fabricação avançada de plastômeros e PE especial.

Desafios Principais

Volatilidade nos Preços das Matérias-Primas e Disrupções na Cadeia de Suprimentos

O mercado de plastômeros enfrenta desafios estruturais devido à dependência de matérias-primas de etileno e alfa-olefina, que são altamente sensíveis às flutuações do petróleo bruto, tensões geopolíticas e taxas de operação de refinarias. As interrupções no fornecimento de comonômeros de buteno, hexeno e octeno afetam diretamente a estabilidade da produção e o preço dos contratos para fabricantes de plastômeros. A frequência crescente de paradas petroquímicas planejadas e não planejadas, juntamente com gargalos logísticos para transporte químico a granel, contribui para a incerteza nos prazos de entrega e planejamento de compras. Os conversores que dependem de plastômeros para embalagens de alta velocidade, adesivos e aplicações de compounding frequentemente enfrentam pressões de margem quando os custos das matérias-primas aumentam. A falta de integração reversa entre os pequenos players aumenta ainda mais a vulnerabilidade. Essas dinâmicas obrigam os usuários finais a otimizar formulações, explorar materiais alternativos e negociar contratos de fornecimento de longo prazo para mitigar a volatilidade dos custos.

Concorrência de Desempenho de Poliolefinas Convencionais e Elastômeros

Apesar do forte potencial de crescimento, os plastômeros enfrentam intensa concorrência de novos elastômeros de PE de alto desempenho, PP e graus de etileno-acetato de vinila (EVA) de custo eficaz que oferecem flexibilidade e propriedades de vedação comparáveis. Alguns conversores preferem LLDPE de metaloceno ou misturas de elastômero-PP quando a sensibilidade ao preço supera as vantagens de desempenho. Além disso, os avanços nas tecnologias de modificação de elastômeros permitem que materiais convencionais preencham lacunas de desempenho anteriormente dominadas por plastômeros. Complexidades regulatórias em torno da conformidade para contato com alimentos também retardam a adoção de certos graus. Conversores em mercados emergentes podem limitar o uso devido aos custos mais altos dos materiais, reforçando a concorrência de alternativas localmente disponíveis. Essas pressões exigem que os produtores de plastômeros inovem continuamente, otimizem tecnologias de catalisadores e expandam graus específicos de aplicação com atributos de desempenho diferenciados.

Análise Regional:

América do Norte

A América do Norte detém aproximadamente 28% do mercado global de plastômeros, impulsionada pela forte demanda por embalagens avançadas, filmes de higiene e isolamento de fios & cabos. Os EUA lideram o consumo devido ao seu setor maduro de embalagens flexíveis, logística robusta de e-commerce e ampla adoção de polietileno baseado em metaloceno em aplicações alimentícias e não alimentícias. Investimentos crescentes em componentes automotivos leves e a expansão da infraestrutura de telecomunicações apoiam ainda mais o consumo regional. Grandes produtores químicos com capacidades integradas de etileno fortalecem a estabilidade do fornecimento, permitindo uma adoção consistente entre conversores e compostadores. Compromissos de sustentabilidade de marcas de FMCG e varejo aceleram a mudança para formatos de embalagem mono-materiais recicláveis.

Europa

A Europa representa cerca de 24% do mercado global de plastômeros, apoiada por regulamentos rigorosos de sustentabilidade e rápida transição para estruturas de embalagem recicláveis à base de PE. A demanda é principalmente impulsionada por embalagens alimentícias, filmes médicos e aplicações industriais de stretch-hood. Alemanha, Itália e Reino Unido permanecem como centros de consumo chave devido à sua infraestrutura avançada de conversão e forte adoção de materiais baseados em catalisadores de metaloceno. O foco da região em metas de economia circular incentiva a substituição de laminados multi-materiais por sistemas mono-materiais modificados com plastômeros. Iniciativas de redução de peso automotivo também contribuem para uma maior demanda por espumas, adesivos e compostos resistentes a impactos aprimorados com plastômeros em clusters de fabricação de Nível 1.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado de plastômeros com uma participação estimada de 38%, impulsionada pela rápida industrialização, expansão da produção de embalagens flexíveis e adições de capacidade de polímeros em larga escala na China, Coreia do Sul e Índia. A região se beneficia do alto consumo de filmes de embalagens alimentícias, produtos de higiene e componentes automotivos, apoiando uma demanda significativa a jusante por plastômeros. A China lidera o mercado devido à sua extensa base de conversão e forte adoção de estruturas recicláveis PE-PE. O Sudeste Asiático contribui com crescimento adicional através da fabricação de embalagens orientadas para exportação. Investimentos crescentes em telecomunicações e atividade de construção aumentam ainda mais o uso de plastômeros em isolamento de fios & cabos, membranas de cobertura e aplicações de extrusão especializadas.

América Latina

A América Latina representa aproximadamente 6% do mercado global de plastômeros, com crescimento centrado no Brasil, México e Chile. A demanda é principalmente apoiada pela indústria de embalagens de alimentos e bebidas, que adota cada vez mais filmes de polietileno modificados com plastômeros para maior resistência de vedação e redução de espessura. A fabricação regional de produtos de higiene também contribui para o consumo sustentado. Atualizações de infraestrutura e expansão de redes de telecomunicações impulsionam demanda adicional em aplicações de revestimento de fios & cabos. No entanto, a dependência de graus de plastômeros importados e flutuações no fornecimento de etileno ocasionalmente afetam a disponibilidade e os preços. Apesar dessas restrições, transições de embalagens impulsionadas pela sustentabilidade continuam a abrir novas oportunidades na região.

Oriente Médio & África

A região do Oriente Médio & África representa quase 4% do mercado global de plastômeros, apoiada por crescentes investimentos na fabricação de embalagens, atividade de construção e capacidade de processamento de polímeros. O Oriente Médio se beneficia de matérias-primas de etileno com vantagens de custo e grandes complexos petroquímicos, permitindo uma melhor disponibilidade regional de graus de plastômeros. A adoção está crescendo na fabricação de filmes de PE para embalagens alimentícias, filmes agrícolas e revestimentos industriais. Na África, a urbanização crescente e a expansão das redes de distribuição de FMCG aumentam a demanda por formatos de embalagem duráveis e leves. O desenvolvimento de infraestrutura e iniciativas de eletrificação promovem ainda mais o uso em isolamento de fios & cabos e componentes moldados por extrusão.

Segmentações de Mercado:

Por Produto

- Etileno Propileno

- Etileno Buteno

- Etileno Hexeno

- Etileno Octeno

Por Aplicação

- Adesivos

- Espumas de Compounding

- Embalagem de Alimentos

- Embalagem Não Alimentícia

- Fios & Cabos

- Automotivo

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva:

A paisagem competitiva do mercado de plastômeros é moldada por um grupo concentrado de produtores globais de poliolefinas com forte integração em etileno, comonômeros alfa-olefínicos e tecnologias avançadas de catalisadores. Líderes de mercado como ExxonMobil, Dow, Borealis, SABIC, Mitsui Chemicals e LyondellBasell mantêm uma vantagem competitiva através de grandes capacidades de produção de PE metaloceno, qualidade consistente de resina e amplos portfólios de produtos focados em aplicações. Essas empresas priorizam graus de alto desempenho adaptados para embalagens flexíveis, filmes de higiene, isolamento de fios & cabos, modificadores de impacto e adesivos. O investimento contínuo em desobstrução de reatores, eficiência de matérias-primas e P&D acelera a inovação em soluções de embalagens reduzidas, recicláveis e mono-materiais. Parcerias com conversores e proprietários de marcas fortalecem ainda mais o posicionamento no mercado, permitindo formulações de filmes personalizadas que se alinham com metas de sustentabilidade. Jogadores regionais na Ásia e no Oriente Médio estão se expandindo agressivamente, aumentando a competição global através de cadeias de suprimento com vantagens de custo e pegadas de produção de plastômeros ampliadas.

Análise dos Principais Jogadores:

- Chevron Phillips Chemical Company

- LyondellBasell

- Royal Dutch Shell

- Dow Chemical Company

- Westlake Chemical Corporation

- ExxonMobil

- Saudi Basic Industries Corporation (SABIC)

- Borealis

Desenvolvimentos Recentes:

- Em outubro de 2024, a CPChem investiu em uma tecnologia de processo de plástico circular, juntando-se a outros investidores para apoiar a comercialização de soluções de reciclagem avançada através de parceria com a Alterra.

- Em agosto de 2022: a SABIC revelou planos para aumentar a capacidade de produção de sua planta NEXLENE em Ulsan, Coreia do Sul, através de sua joint venture, SABIC SK NEXLENE Company. Espera-se que esta expansão seja concluída até o segundo trimestre de 2024 e visa atender à crescente demanda por materiais poliolefínicos avançados, incluindo SUPEER mLLDPE, COHERE plastômeros de poliolefina metalocênica (POP) e FORTIFY POE. A expansão responde à crescente necessidade de soluções baseadas em NEXLENE em setores de ponta, como fotovoltaicos, nova mobilidade, calçados e embalagens avançadas.

- EM 2023, a LyondellBasell está listada entre os jogadores dominantes em avaliações recentes da indústria do mercado de plastômeros, juntamente com a CPChem e a ExxonMobil — destacando seu papel significativo contínuo no fornecimento de resinas plastoméricas e poliolefínicas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectiva Futura:

- A demanda por filmes de embalagem mono-materiais modificados com plastômeros acelerará à medida que marcas globais intensificam compromissos com estruturas de PE recicláveis.

- A adoção de graus de plastômeros à base de metaloceno aumentará devido à melhoria na selagem, clareza e desempenho de redução de espessura em embalagens flexíveis.

- O uso de plastômeros em adesivos hot-melt, produtos de higiene e filmes elásticos se expandirá à medida que os fabricantes se voltam para formulações de baixo VOC e alta eficiência.

- As aplicações automotivas crescerão à medida que os OEMs priorizam componentes de poliolefina leves, flexíveis e resistentes a impactos.

- A demanda por isolamento de fios e cabos se fortalecerá com a contínua expansão das telecomunicações e projetos de modernização da rede.

- Economias emergentes na Ásia e no Oriente Médio adicionarão novas capacidades de produção, aumentando a competitividade da oferta global.

- A inovação tecnológica no design de reatores e sistemas de catalisadores permitirá graus de plastômeros mais personalizados para aplicações especializadas.

- A integração da reciclagem mecânica e química melhorará a compatibilidade dos plastômeros em sistemas circulares de poliolefina.

- Os conversores usarão cada vez mais plastômeros para alcançar filmes de alta resistência e espessura reduzida para logística de e-commerce e cadeia fria.

- Regulamentações de sustentabilidade na Europa e América do Norte acelerarão a substituição de laminados multi-materiais por alternativas aprimoradas com plastômeros.