Visão Geral do Mercado

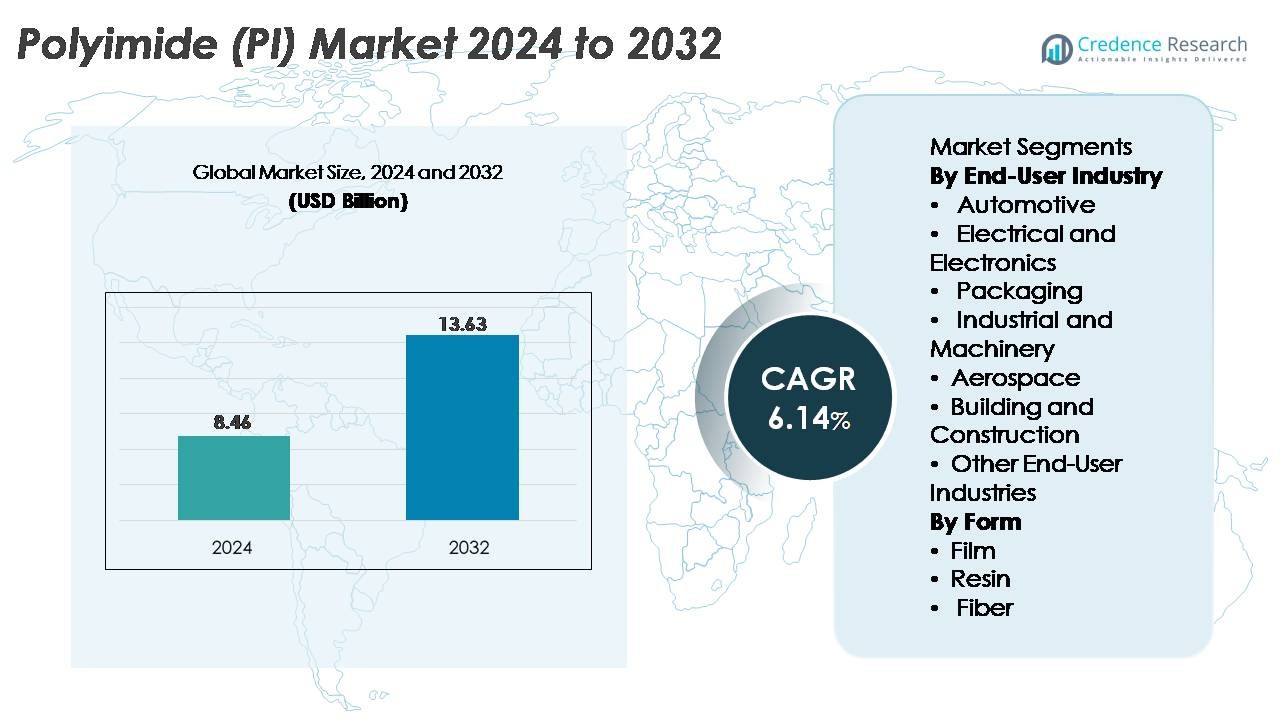

O mercado de Poliamida (PI) foi avaliado em USD 8,46 bilhões em 2024 e está projetado para alcançar USD 13,63 bilhões até 2032, registrando um CAGR de 6,14% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Poliamida (PI) 2024 |

USD 8,46 Bilhões |

| Mercado de Poliamida (PI), CAGR |

6,14% |

| Tamanho do Mercado de Poliamida (PI) 2032 |

USD 13,63 Bilhões |

O mercado de Poliamida (PI) é moldado por um forte grupo de líderes globais, incluindo PI Advanced Materials Co., Ltd., Toray Industries Inc., DuPont, UBE Corporation e Kaneka Corporation, cada um competindo através do desenvolvimento de materiais avançados, tecnologias de polímeros de alta temperatura e forte integração com cadeias de valor de eletrônicos e aeroespacial. Essas empresas dominam filmes, resinas e compósitos de PI de alto desempenho usados em embalagens de semicondutores, circuitos flexíveis, componentes de veículos elétricos e sistemas de isolamento aeroespacial. A Ásia-Pacífico continua sendo o principal centro regional, detendo mais de 45% da participação de mercado global, apoiada pela extensa fabricação de eletrônicos na Coreia do Sul, Japão, China e Taiwan. A robusta capacidade de semicondutores da região e a rápida expansão da produção de displays flexíveis reforçam ainda mais sua liderança.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Poliamida (PI) foi avaliado em USD 8,46 bilhões em 2024 e projeta-se que atinja USD 13,63 bilhões até 2032, registrando um CAGR de 6,14% durante o período de previsão.

- A forte demanda por materiais de alta temperatura em eletrônicos, aeroespacial e sistemas de veículos elétricos impulsiona a expansão do mercado, com o segmento de elétricos e eletrônicos detendo a maior participação, com mais de 40%, devido ao uso extensivo em PCBs flexíveis, filmes de isolamento e embalagem de semicondutores.

- A crescente adoção de displays flexíveis, infraestrutura 5G e dispositivos miniaturizados alimenta tendências em direção a filmes PI avançados, incluindo poliamida incolor (CPI) para telas dobráveis e aplicações ópticas de próxima geração.

- O cenário competitivo é dominado por PI Advanced Materials, Toray Industries, DuPont, UBE Corporation e Kaneka Corporation, todas investindo em tecnologias de resina de alto desempenho, filmes CPI e capacidade de produção expandida em grandes centros eletrônicos.

- A Ásia-Pacífico lidera o mercado global com mais de 45% de participação regional, seguida pela América do Norte (~25%) e Europa (~20%), apoiada por fortes ecossistemas de semicondutores, crescimento de veículos elétricos e demanda de fabricação aeroespacial.

Análise de Segmentação de Mercado:

Por Indústria de Usuário Final

A indústria elétrica e eletrônica representa o segmento de usuário final dominante no mercado de poliamida (PI), detendo a maior participação devido à excepcional estabilidade térmica, resistência dielétrica e resistência química da PI. Seu uso generalizado em circuitos impressos flexíveis, embalagem de semicondutores de alta densidade e filmes de isolamento continua a fortalecer a demanda. O aumento de componentes miniaturizados, infraestrutura 5G e fabricação avançada de semicondutores reforça ainda mais a liderança deste segmento. Aplicações em automotivo, aeroespacial e maquinário industrial mostram expansão constante, impulsionadas por iniciativas de redução de peso, requisitos de tolerância a altas temperaturas e adoção de componentes baseados em PI em baterias de veículos elétricos, isolamento de fiação e sistemas mecânicos de precisão.

- Por exemplo, os filmes de poliamida Kapton® da DuPont são projetados para suportar temperaturas operacionais contínuas de até 400 °C e oferecem resistências dielétricas superiores a 250 kV/mm, permitindo isolamento confiável em microeletrônica avançada.

Por Forma

Os filmes de poliamida representam a maior participação dentro da segmentação baseada em forma, impulsionados por seu papel crítico em eletrônicos flexíveis, fitas de isolamento, rótulos de alta temperatura e tecnologias de display. Sua adaptabilidade em dispositivos dobráveis, módulos fotovoltaicos e componentes de comunicação de alta frequência reforça sua dominância. A demanda por resinas PI cresce em componentes moldados, adesivos e matrizes compostas usadas em aplicações automotivas e aeroespaciais, enquanto as fibras PI ganham força em aplicações de filtração especializada, roupas de proteção e reforço industrial. A crescente inovação em substratos flexíveis de alto desempenho e materiais optoeletrônicos continua a posicionar os filmes PI como o principal motor de crescimento do mercado.

- Por exemplo, a PI Advanced Materials fornece filmes de poliamida PIQ® usados em painéis OLED, circuitos impressos flexíveis e embalagem de semicondutores. A empresa relata que os filmes PIQ® oferecem alta resistência ao calor e estabilidade dimensional adequadas para fabricação avançada de displays e eletrônicos. A PI Advanced Materials também é um fornecedor chave de substratos PI para displays OLED flexíveis usados por fabricantes de dispositivos globais.

Principais Motores de Crescimento

Crescente Demanda por Materiais de Alta Temperatura e Alto Desempenho

A crescente necessidade de materiais avançados capazes de suportar temperaturas extremas, estresse mecânico e exposição química impulsiona significativamente a demanda por poliamida. A estabilidade térmica excepcional do PI acima de 400°C, sua resistência inerente ao fogo e baixa emissão de gases tornam-no indispensável em embalagens de semicondutores, isolamentos aeroespaciais e sistemas de eletrificação automotiva. À medida que as indústrias priorizam materiais que oferecem confiabilidade em ambientes hostis, o PI surge como uma solução preferida para PCBs flexíveis, fiação de alta temperatura e substratos de sensores. Investimentos crescentes em veículos elétricos, sistemas de satélite e eletrônica de potência amplificam ainda mais o consumo de PI, pois essas aplicações exigem componentes que mantenham a integridade mecânica sob ciclos térmicos. Além disso, a expansão da energia renovável, especialmente módulos fotovoltaicos e tecnologias de inversores, reforça a necessidade de filmes isolantes robustos. Essa mudança em direção a materiais de engenharia de alto desempenho coloca as poliamidas no centro do design industrial e eletrônico de próxima geração, consolidando seu papel como um catalisador de crescimento a longo prazo.

· Por exemplo, os filmes de poliamida Apical® da Kaneka demonstram absorção de água abaixo de 1% e resistências à tração superiores a 240 MPa, com base nos dados técnicos verificados da Kaneka. Essas características suportam desempenho confiável em isolamento elétrico de alta temperatura e eletrônicos automotivos expostos a ciclos térmicos.

Expansão da Eletrônica Flexível, Infraestrutura 5G e Dispositivos Miniaturizados

A demanda por poliamida acelera à medida que a indústria eletrônica transita para dispositivos mais finos, leves e complexos. A flexibilidade incomparável do PI, sua resistência dielétrica e estabilidade dimensional permitem a fabricação de circuitos impressos flexíveis, displays dobráveis, sensores vestíveis e substratos de antenas. A ascensão das redes 5G impulsiona significativamente o consumo, pois circuitos de alta frequência requerem materiais termicamente estáveis e de baixa perda, condições que os filmes de PI atendem prontamente. Semicondutores miniaturizados e arquiteturas de chips de alta densidade dependem de camadas de PI para amortecimento de estresse, isolamento e gerenciamento térmico, especialmente em tecnologias de embalagem avançadas como FO-WLP e empilhamento de chips. A crescente produção de smartphones, módulos IoT e headsets AR/VR expande ainda mais o escopo de aplicação. À medida que os OEMs adotam cada vez mais designs de circuitos flexíveis e híbridos, o PI permanece essencial para alcançar confiabilidade mecânica e longos ciclos de vida operacional. Esse alinhamento com a eletrônica de próxima geração garante crescimento sustentado e multi-industrial para materiais de PI.

· Por exemplo, o filme de poliamida Upilex®-S da Ube oferece resistência à tração em torno de 500 MPa e um CTE de 3 ppm/°C (faixa de 100–200 °C), de acordo com a literatura técnica da empresa. Essa estabilidade suporta circuitos de precisão e módulos de sensores avançados.

Adoção Forte nos Setores Aeroespacial, Defesa e Eletrificação Automotiva

Os poliimidas desempenham um papel crítico em setores de alta confiabilidade onde segurança, desempenho e durabilidade são inegociáveis. Aplicações aeroespaciais, incluindo compósitos leves, mantas de isolamento, revestimentos de fios, componentes resistentes à tração e filmes de antena continuam a aumentar o consumo de PI devido à sua capacidade de atuar sob temperaturas extremas, vibração e irradiação. Em sistemas de defesa, o PI é usado em eletrônicos de mísseis, radares, aviônicos e estruturas de proteção que exigem resiliência térmica e mecânica. A rápida eletrificação de veículos adiciona outro vetor de crescimento, pois baterias de veículos elétricos, motores e inversores dependem fortemente de filmes de PI para isolamento térmico, revestimentos de ranhuras e proteção de alta tensão. Sistemas avançados de assistência ao motorista (ADAS), unidades de gerenciamento de baterias e eletrônicos de powertrain também incorporam substratos baseados em PI para garantir estabilidade de sinal e dissipação de calor. À medida que OEMs globais aceleram estratégias de redução de peso, padrões de segurança de alta temperatura e mobilidade elétrica, a adoção de poliimida nesses setores continua a aumentar.

Tendências e Oportunidades Principais

Avanços em Filmes de Poliimida para Displays Flexíveis e Optoeletrônicos

Uma grande oportunidade de mercado surge do rápido desenvolvimento de filmes de poliimida projetados para aplicações de display de alta clareza e alta flexibilidade. Filmes de PI incolor (CPI) tornaram-se fundamentais em smartphones dobráveis, displays OLED, sensores de toque flexíveis e camadas protetoras transparentes tradicionalmente dominadas pelo vidro. Sua superior transmissão óptica, resistência ao impacto e durabilidade à flexão criam oportunidades sem precedentes para a inovação de dispositivos. Fabricantes estão investindo em filmes CPI de próxima geração com redução de neblina aprimorada, estabilidade UV e resistência a riscos, permitindo uma adoção mais ampla em tablets, laptops, e-readers, óticas AR/VR e wearables de próxima geração. Investimentos crescentes em displays micro-LED e soluções de iluminação flexível aceleram ainda mais a demanda. À medida que a eletrônica de consumo global se desloca para formatos mais finos e tecnologias de display adaptativas, os filmes de PI se posicionam como um material fundamental, oferecendo crescimento a longo prazo e vantagens de preços premium. Esta tendência também apoia a adoção cruzada em telas de imagem médica e sistemas de infotainment automotivo.

· Por exemplo, a LG Chem relata que seus filmes de poliimida incolor (CPI) oferecem transmitância óptica acima de 90% e alta flexibilidade adequada para aplicações OLED dobráveis. A empresa destaca que esses materiais CPI fornecem forte resistência ao calor e durabilidade necessárias para displays flexíveis de próxima geração.

Aumento do Uso de Poliamida em Energia Limpa, Baterias e Aplicações de Alta Voltagem

A transição para energia renovável e eletrificação introduz novas oportunidades para materiais de poliamida. Filmes de PI servem como componentes críticos de isolamento em módulos solares de alta eficiência, eletrônicos de turbinas eólicas e inversores de potência, onde a resistência térmica e a estabilidade elétrica são primordiais. No armazenamento de energia, PI é cada vez mais utilizado em separadores de baterias, barreiras térmicas e isolamento em nível de módulo para VEs e sistemas de rede. À medida que os designs de baterias avançam para maior densidade de energia e carregamento mais rápido, a resistência ao descontrole térmico do PI torna-se essencial para a segurança. Além disso, equipamentos de alta voltagem, incluindo motores de tração, conversores HVDC e sistemas de transmissão de energia, continuam a integrar componentes de PI para melhorar a resistência dielétrica e à umidade. Com os governos expandindo investimentos em infraestrutura de energia renovável e a adoção de VEs aumentando globalmente, os fabricantes de PI ganham forte posicionamento em cadeias de valor centradas em energia. Este alinhamento cria oportunidades sustentadas em revestimentos, filmes, peças moldadas e soluções de isolamento elétrico.

· Por exemplo, a Panasonic relata que seus pacotes de baterias de íon-lítio usam folhas isolantes à base de poliamida para ajudar a prevenir a propagação de curto-circuito interno e melhorar a segurança em nível de módulo. A empresa destaca que essas camadas de isolamento oferecem forte resistência ao calor e estabilidade elétrica necessárias para sistemas de baterias de VE de alta energia.

Desafios Principais

Alto Custo do Material e Complexidade de Fabricação

As poliamidas enfrentam um desafio significativo devido ao seu alto custo de produção, rotas de síntese complexas e requisitos rigorosos de processamento. A fabricação de PI envolve monômeros caros, processos de imidização em várias etapas e equipamentos especializados capazes de lidar com a polimerização em alta temperatura. Esses fatores limitam a adoção em aplicações sensíveis ao custo, como eletrônicos de commodities, peças automotivas de mercado de massa e embalagens gerais. Além disso, a ampliação da produção de filmes CPI requer tecnologias avançadas de revestimento, cura e polimento, o que restringe a participação a um pequeno grupo de fabricantes tecnologicamente avançados. A falta de alternativas economicamente viáveis para aplicações de alto desempenho reforça ainda mais a pressão sobre os preços. Para os usuários finais que avaliam escolhas de materiais, a relação custo-desempenho pode retardar as taxas de substituição e atrasar a penetração mais ampla. Embora a demanda permaneça forte em setores premium, os altos custos de fabricação continuam a dificultar a expansão do PI em aplicações industriais convencionais.

Limitações de Desempenho em Comparação com Polímeros de Alto Desempenho Emergentes

Apesar de seu perfil de desempenho robusto, as poliamidas enfrentam concorrência de polímeros de alto desempenho emergentes, como PEEK, PEI, PPS e polímeros de cristal líquido (LCPs), que oferecem vantagens em ambientes específicos. Em certas aplicações eletrônicas de alta frequência, os LCPs proporcionam menor perda dielétrica, desafiando a dominância do PI em estruturas avançadas de antenas e RF. Algumas aplicações requerem resistência química aprimorada ou características de absorção de umidade, áreas onde polímeros alternativos podem superar o PI. Além disso, a indústria eletrônica busca cada vez mais materiais compatíveis com processamento em temperaturas ultra-baixas e critérios de miniaturização extrema que podem limitar o uso de PI em dispositivos de próxima geração específicos. À medida que novas químicas de polímeros emergem, os clientes reavaliam a seleção de materiais para otimizar custo, fabricabilidade e desempenho. Essas preferências de materiais em evolução introduzem pressão competitiva e exigem inovação contínua em graus de poliamida de próxima geração.

Análise Regional

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global de poliamida com mais de 45% de participação, impulsionada por seu forte ecossistema de fabricação de eletrônicos e pela expansão da produção de semicondutores na China, Coreia do Sul, Japão e Taiwan. A alta demanda por PCBs flexíveis, filmes de display e materiais de isolamento reforça a liderança da região. O rápido crescimento em veículos elétricos, infraestrutura 5G e fabricação aeroespacial impulsiona ainda mais o consumo de filmes PI de alto desempenho e componentes moldados. Investimentos contínuos em materiais avançados, juntamente com incentivos governamentais que apoiam a produção doméstica de chips, fortalecem o papel de longo prazo da Ásia-Pacífico como o principal motor de crescimento da indústria global de PI.

América do Norte

A América do Norte representa aproximadamente 25% do mercado global, apoiada por forte inovação tecnológica em aeroespacial, eletrônicos de defesa, dispositivos médicos e plataformas de veículos elétricos. Os EUA lideram a demanda regional devido à sua alta adoção de PI em fiação de alta temperatura, embalagem avançada, sistemas de radar e hardware de comunicação de próxima geração. O crescimento nas expansões de fabricação de semicondutores e mobilidade elétrica acelera o consumo de PI em materiais de isolamento, substratos e gerenciamento térmico. Normas de qualidade rigorosas e o foco da região em componentes de alta confiabilidade garantem uma demanda constante, especialmente em programas da NASA, sistemas de baterias de VE e montagens eletrônicas de nível de defesa.

Europa

A Europa detém quase 20% de participação de mercado, impulsionada por sua avançada indústria aeroespacial, esforços de eletrificação automotiva e forte presença de fabricantes de materiais especiais. Alemanha, França e Reino Unido lideram a adoção em isolamento de alto desempenho, compósitos leves, componentes de powertrain de VE e aplicações em maquinário industrial. O aumento da ênfase na sustentabilidade e em sistemas energeticamente eficientes apoia o uso de PI em turbinas eólicas, equipamentos de alta tensão e filmes de isolamento para instalações de energia renovável. O forte ambiente de P&D da Europa promove o desenvolvimento de novas químicas de PI e materiais resistentes a altas temperaturas, reforçando seu perfil de demanda estável em aplicações industriais, de mobilidade e defesa.

América Latina

A América Latina captura cerca de 6% do mercado global de poliamida, impulsionada principalmente por investimentos crescentes em montagem automotiva, automação industrial e fabricação de componentes eletrônicos. Brasil e México apoiam uma demanda constante por filmes de PI usados em chicotes elétricos, sensores, isolamento industrial e circuitos impressos. À medida que as indústrias regionais modernizam linhas de produção e expandem-se em eletrônicos avançados e componentes de VE, a adoção de PI aumenta devido à sua durabilidade, resistência ao calor e desempenho elétrico. Embora o tamanho do mercado permaneça menor em comparação com as principais regiões, as crescentes atualizações industriais e o desenvolvimento de infraestrutura fornecem um caminho gradual para o crescimento de longo prazo do PI.

Médio Oriente & África (MEA)

A região do Médio Oriente & África representa cerca de 4% da participação de mercado global, apoiada pela expansão da fabricação de equipamentos industriais, parcerias aeroespaciais e requisitos de isolamento de alta temperatura em operações de energia e petroquímicas. A demanda cresce de forma constante em sistemas elétricos, isolamento de turbinas, eletrônicos de campos petrolíferos e revestimentos de alto desempenho. Os Emirados Árabes Unidos e a Arábia Saudita aceleram a adoção por meio de programas de investimento em tecnologia e estratégias de diversificação voltadas para o desenvolvimento de capacidades domésticas em eletrônicos e aeroespacial. Embora ainda em fase emergente, o crescente foco do MEA em materiais avançados e modernização industrial deverá fortalecer gradualmente a demanda regional por produtos de poliamida.

Segmentações de Mercado:

Por Indústria de Usuário Final

- Automotivo

- Elétrico e Eletrônicos

- Embalagem

- Industrial e Máquinas

- Aeroespacial

- Construção e Edificação

- Outras Indústrias de Usuário Final

Por Forma

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de poliamida (PI) é caracterizada por uma mistura de produtores químicos globais, fabricantes de materiais especiais e fornecedores de polímeros focados em eletrônicos, cada um competindo por meio de inovação de produtos, capacidade de fabricação e expertise específica em aplicações. Empresas líderes enfatizam o desenvolvimento de filmes, resinas e fibras de PI de alto desempenho, adaptados para aplicações em eletrônicos, aeroespacial, automotivo e industrial. As empresas investem fortemente em tecnologias avançadas de polimerização, desenvolvimento de filmes de PI incolor (CPI) e graus de alta estabilidade térmica para atender às demandas de embalagem de semicondutores, infraestrutura 5G e componentes de veículos elétricos (EV). Parcerias estratégicas com OEMs de eletrônicos, agências aeroespaciais e fabricantes de EV fortalecem a integração da cadeia de suprimentos e garantem contratos de longo prazo. As empresas também expandem capacidades de produção na Ásia-Pacífico e América do Norte para atender à crescente demanda por substratos flexíveis, filmes de isolamento e compósitos de alta temperatura. A diferenciação competitiva centra-se cada vez mais na consistência de qualidade, desempenho dielétrico e na capacidade de suportar sistemas eletrônicos miniaturizados e de mobilidade leve. À medida que a inovação global acelera, o mercado vê atualizações contínuas de produtos e competição impulsionada por tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em julho de 2025, a Toray Industries lançou o STF-2000, uma poliamida fotossensível que permite a padronização de alta relação de aspecto de 30 µm em filmes de até 200 µm de espessura.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada na indústria de Usuário Final, Forma e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por poliimida aumentará constantemente à medida que a eletrônica continuar a se mover em direção a arquiteturas flexíveis, miniaturizadas e com alta exigência térmica.

- Avanços em sistemas de comunicação 5G, 6G e de alta frequência expandirão o uso de PI em substratos de antena e camadas de isolamento.

- O crescimento dos veículos elétricos acelerará a adoção de filmes de PI para isolamento de baterias, componentes de alta voltagem e sistemas de gerenciamento térmico.

- Programas aeroespaciais e de defesa integrarão cada vez mais compósitos de PI para componentes estruturais e eletrônicos leves e resistentes ao calor.

- Filmes de poliimida incolor (CPI) ganharão impulso à medida que displays dobráveis, dispositivos AR/VR e sensores flexíveis se expandirem globalmente.

- O empacotamento de semicondutores impulsionará um consumo mais forte de revestimentos de PI, camadas de amortecimento de estresse e substratos de circuitos de alta densidade.

- Sistemas de energia renovável, especialmente inversores solares e eletrônicos de energia eólica, aumentarão a demanda por materiais de isolamento de PI de alta durabilidade.

- Os fabricantes expandirão a capacidade de produção na Ásia-Pacífico para atender às crescentes demandas de eletrônicos e veículos elétricos.

- A inovação em graus de PI ultra-resistentes a altas temperaturas e produtos químicos desbloqueará novas aplicações industriais.

- Iniciativas de sustentabilidade impulsionarão a pesquisa em formulações de PI recicláveis e tecnologias de processamento energeticamente eficientes.